當年被罵上熱搜的豐巢,要去香港上市了_風聞

节点财经-节点财经官方账号-专注价值发掘,聚焦增长节点1小时前

文 / 三生

説起豐巢,相信經常收發快遞的朋友都很熟悉,但是,這門生意做得怎麼樣,賺不賺錢,你可能不是很清楚。如今,隨着“快遞櫃一哥”豐巢赴港上市,可以為我們揭開快遞櫃行業目前的狀況。

近日,豐巢控股有限公司正式向港交所遞交招股説明書,擬主板掛牌上市,華泰國際擔任獨家保薦人。這也是繼順豐控股、順豐房託、嘉裏物流、順豐同城之後,“順豐系”旗下又一家公司衝刺上市。

從2015年成立那天起,豐巢就備受資本和巨頭們關注,至今融資額已超過80億元人民幣。而且,其還先後收購了同為行業龍頭的中集e棧和中郵智遞,總體市佔率一度接近七成。

但是,需要指出的是,豐巢和它的老對手菜鳥一樣,都處於“最後一公里”的產業最下游,投資大、收益少、技術壁壘不高,賺得都是快遞小哥和快遞公司身上的“辛苦錢”,能實現盈虧平衡並不容易。

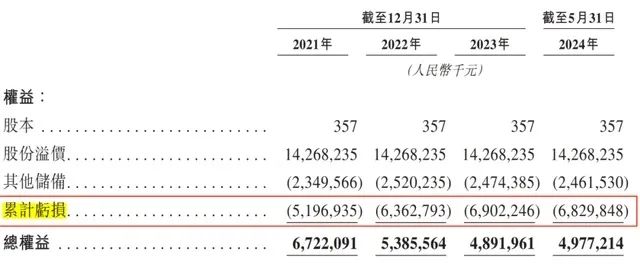

豐巢其實就長期處於虧損狀態,招股書顯示,2021年至2023年,公司淨利潤分別為-20.71億元、-11.66億元和-5.41億元,三年來累計虧損超37億元。直到2024年,豐巢才實現扭虧為盈,今年前五個月淨利潤為0.72億元。

這樣的業績表現,上市之後能得到投資者多少青睞?這個需要從頭仔細分析。

01 賺不了大錢的快遞櫃,曾被罵上熱搜?

快遞櫃的出現,是為了解決快遞派送“最後一公里”的問題。從普通用户的角度考慮,豐巢的出現確實為用户和快遞小哥們帶來了便利,具有相當程度的社會民生價值。

表現在主營業務上,豐巢的快遞末端配送服務也是其營收的第一大支柱。目前,豐巢的智能快遞櫃數量達到33.02萬組,共計2990萬個格口,去年處理了約67億件包裹。

當然,同期菜鳥旗下擁有超過18萬個菜鳥驛站,以及一定規模的菜鳥快遞櫃,處理的包裹數量超過290億件,規模遠超豐巢。

但是,在營收數據上豐巢則略勝一籌,市佔率超過6%,位居行業第一。豐巢繼承了順豐的重資產基因,以自營模式,在小區、寫字樓裏部署智能快遞櫃。這種模式早期通常比較“燒錢”,只有隨着行業逐漸成熟才可以實現盈虧平衡。

招股書披露數據顯示,2021至2023年,豐巢的末端配送服務業務營收分別為14.6億元、16.9億元、18.4億元。不難發現,整體數據在增長,但如果從其佔總收入的比例來看,其實是在萎縮,已經從2021年的57.6%下降至2023年的48.2%。到了2024年5月31日,末端配送服務收入佔比下滑至40.8%。

而在《節點財經》看來,豐巢逐漸減少對末端配送服務的依賴,其實是一件好事。這項服務主要場景,就是快遞員將包裹送達豐巢智能櫃,然後消費者到豐巢智能櫃領取包裹。

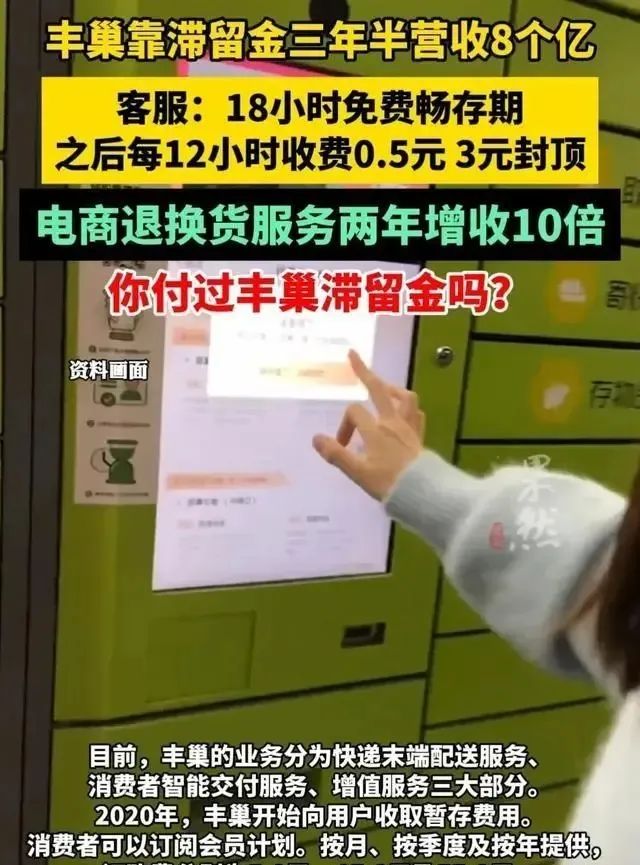

首先,這種單純依靠向快遞員、快遞企業和用户收費的模式,增長空間其實很容易見頂。2020年4月,為了強化格口的週轉率以及盈利能力,豐巢開始向用户收取暫存費用,滯留快遞超過12小時後,每12小時收費0.5元,3元封頂。

這一操作當時就被罵上熱搜,導致豐巢不得不將滯留時間延長至18小時。所以,想從用户和快遞員身上賺更多的利潤並不現實。不僅如此,這項業務還面臨着很大的外部環境挑戰。

今年3月1日,《快遞市場管理辦法》(2023年第22號令)正式實施,提出未經用户同意擅自使用智能快件箱、快遞服務站等方式投遞快件的,如果情節嚴重,將處以1萬—3萬元罰款。

所以,不管豐巢是主動還是被動,都必須在末端配送服務這項目前的營收主力之外,尋找新的增長點。

02 增量市場內卷,優勢並不明顯

在“內卷”大行其道的當下,尋找增量市場並不容易。

目前,豐巢除了快遞末端配送服務,還有消費者智能交付服務、增值服務等業務部分。其中,消費者智能交付業務在不斷擴大。

所謂消費者智能交付業務,其實就是我們網購之後的退換貨。為了尋找增量,豐巢已相繼接入小紅書、閒魚拓展退換貨場景。而據豐巢自己的數據顯示,今年年前五個月,豐巢支持的電商退換貨包裹寄件數為7720萬件,實現收入6.92億元。

這部分業務對其營收的貢獻已從2021年的5.9%快速增加至36.3%,很接近快遞末端配送服務業務。而對這部分業務,豐巢寄予厚望,其在招股書中表示,電商逆向件(退貨件)數量從2019年的36億件增加至2023年的82億件,複合年增長率為22.7%,預計2028年將進一步增至209億件。

對於電商退貨件的業務發展,《節點財經》觀察發現,豐巢之所以受到部分消費者的青睞,主要是因為豐巢不僅具有一定的價格優勢,且時間自由,投送方便。但是,對豐巢來説,消費者智能交付與快遞末端配送業務類似,其增長方式相對確定,增長空間一目瞭然。

為此,豐巢還幹起了洗護服務、到家生活、保存業務等各種增值服務,甚至還有廣告業務。雖然看着業務類型很多,但其面對的市場其實都幾乎是一片紅海,很多互聯網公司和物業服務公司都在做。相比之下,互聯網公司的用户黏性強,物業服務公司線下的連接多,豐巢的優勢並不明顯。

如果想打開這部分市場,可能還是要靠價格戰這種最傳統的手段。但是,三年沒有獲得新融資,急於上市的豐巢,還有實力再繼續“燒錢”擴張市場嗎?

03 “燒錢”難以繼續,上市能否順利?

從2015年5月至2021年1月,豐巢一共獲得了5輪融資,投資方包括中國郵政、川發龍蟒、摯信資本、鼎暉資本、亞投資本、長石資本、紅杉中國等多家知名投資機構。

但是,2021年至今,三年多的時間裏,豐巢沒有再獲得新的融資。而也是在這三年中,豐巢的累計虧損超過37億元。所以,豐巢是否還有充足的資本實力繼續擴張業務並不樂觀。

在豐巢的融資過程中,有一個必須提到的轉折點是2018年6月。當時,中通、申通、韻達即“二通一達”集體轉讓股份,退出了豐巢。雖然韻達、申通方面均在公告中稱,是為了優化資產配置結構,實現合理投資收益。

就在此前一年,“阿里系”菜鳥網絡與順豐因物流數據接口鬧得不可開交,最後逼得國家郵政局出面調停。

隨着“二通一達”的退出,順豐創始人王衞接下股權。招股書顯示,王衞透過明德控股、順豐和豐巢高管簽署的一致行動協議控制了48.45%投票權。

根據股東協議(經2024年經修訂協議修訂),包括亞投資本、紅杉中國、摯信資本在內的多家B-4類普通股持有人擁有贖回權。此次遞表前夕的8月26日,豐巢與上述資本方緊急修訂了投資協議,將對賭日期從2025年1月27日延長了兩年,但代價就是需要先支付B-4類普通股股東20%的資金,約合8000萬美元(約5.6億元人民幣)。

對於現金及現金等價物只有9.09億元的豐巢來説,這不是一筆小數目。而上市對於豐巢的緊迫性也不言而喻。

但是,前有菜鳥暫緩上市,後有極兔登陸削減IPO募資規模,物流相關企業上市的氛圍並不友好。而截至目前,今年滬深交易所已有43家公司在過會後終止IPO,其中業績下滑或業務成長性是交易所屢屢問詢的問題。

這一背景下,今年才剛盈利的豐巢能否成功上市很有懸念。而且,豐巢所處的本就是一個技術含量不高、護城河不深的產業賽道,即便實現了盈利,面對不“性感”的樣子,資本市場買不買賬尚未可知,讓我們拭目以待。