蘇州銀行疑似耍財技調利潤,崔慶軍高薪層戰力待考丨正經深度_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险1小时前

文丨康康 編輯丨百進

來源丨正經社(ID:zhengjingshe)

(本文約為3900字)

【正經社“銀行升級戰”觀察之七】

蘇州銀行的神奇故事還在上演。

蘇州銀行的神奇故事還在上演。

8月30日,蘇州銀行發佈了2024年上半年財報:營收僅同比增長1.88%,歸母淨利潤卻同比增長12.10%。

同樣的故事已經上演了三年:2021年至2023年,營收同比增幅均為個位數,歸母淨利潤卻保持了兩位數以上的高速增長。

與此同時,蘇州銀行系統的管理層換血似乎還沒有結束。

9月6日,設立僅僅四個多月、還沒有發行產品的蘇州銀行旗下基金子公司蘇新基金又完成了領導班子的更新換代:蘇州銀行董事長崔慶軍親自出任蘇新基金董事長。母公司一把手兼任基金子公司一把手,在資管行業內實屬罕見。

**這只是蘇州銀行系統最近一年半以來管理層大換血的情節之一。**自2023年4月崔慶軍出任董事長以來,除了一位副行長留任,管理層已經全部易人。

蘇州銀行正在經歷的,不僅僅是成長的煩惱。

1

光鮮數據難掩增長疲態

如果僅從數據層面看,2024年上半年蘇州銀行的成績單有很多可圈可點的地方。

比如,實現營收63.88億元,同比增長1.88%;歸母淨利潤29.53億元,同比增長12.10%;總資產達6595.14億元,比上年末增加9.58%;吸收存款4239.89億元,比上年末增加13.84%;發放貸款和墊款3124.87億元,比上年末增加11.15%;核心一級資本充足率達9.43%,比上年末增加0.05個百分點,比監管指標7.5%高出1.93個百分點;不良貸款率為0.84%,與上年末持平,遠低於監管要求的5%。

不過,正經社分析師注意到,如果放眼更長的時間段和更寬的空間面,就會發現,光鮮的數據並不能掩蓋增長的疲態。

比如營收。

2020年至2023年,蘇州銀行分別實現營收103.64億元、108.29億元、117.63億元和118.66億元,同比增速分別為9.97%、4.49%、8.62%和0.88%,2023年第三和第四季度,甚至出現了負增長。

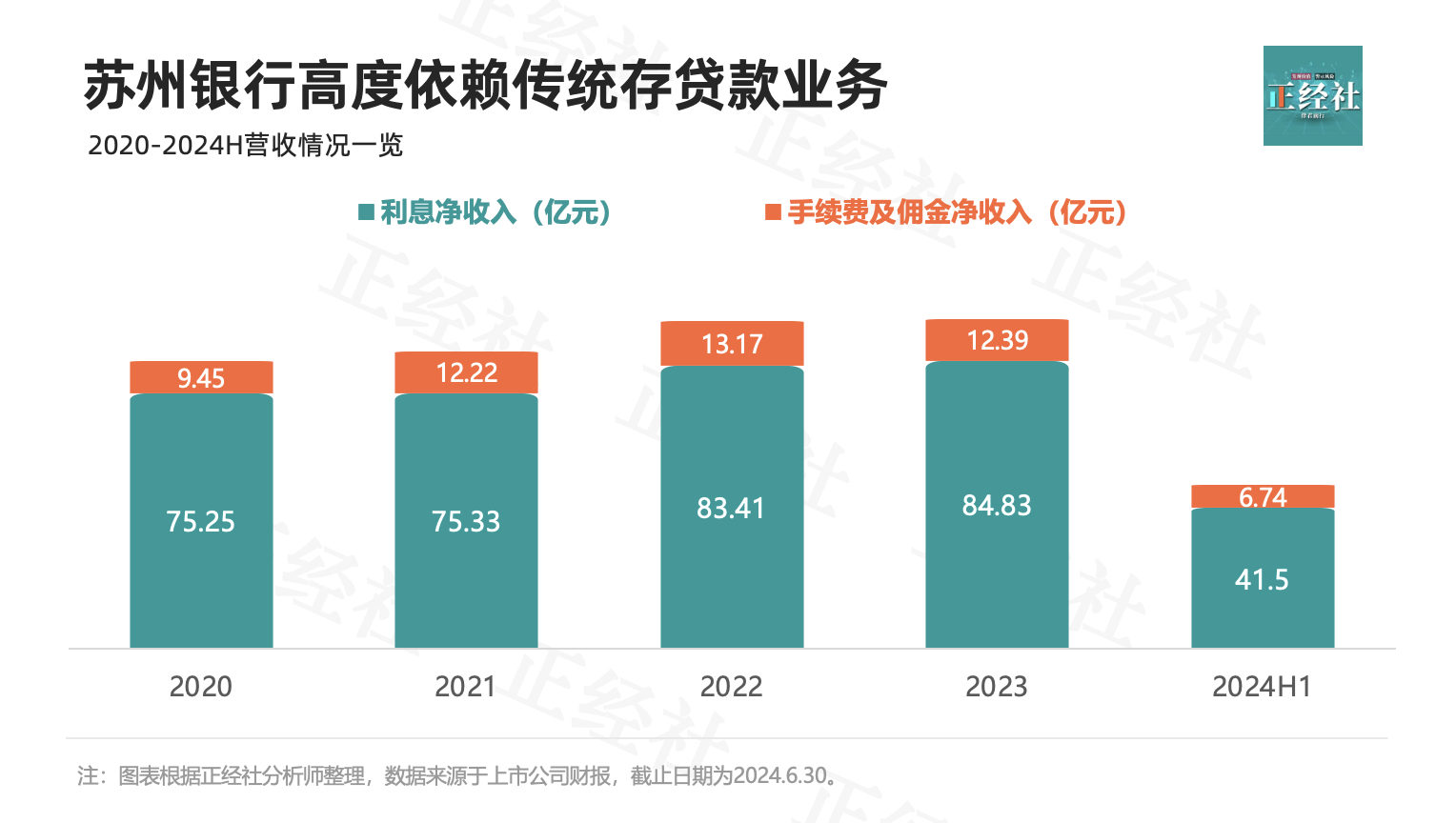

營收增速放緩跟蘇州銀行依然高度依賴傳統的存貸款業務直接相關。

根據蘇州銀行歷年發佈的財報,2020年至2024年上半年,蘇州銀行利息淨收入分別為75.25億元、75.33億元、83.41億元、84.83億元和41.50億元,分別同比增長17.14%、0.11%、10.73%、1.70%和-3.04%,佔同期營收比重分別達72.61%、69.56%、70.91%、71.49%和64.97%;手續費及佣金淨收入分別為9.45億元、12.22億元、13.17億元、12.39億元和6.74億元,分別同比增長32.45%、29.31%、7.77% 、-5.95%和-19.95%,佔同期營收比重僅分別為9.12%、11.28%、11.20%、11.10%和10.55%。

根據蘇州銀行歷年發佈的財報,2020年至2024年上半年,蘇州銀行利息淨收入分別為75.25億元、75.33億元、83.41億元、84.83億元和41.50億元,分別同比增長17.14%、0.11%、10.73%、1.70%和-3.04%,佔同期營收比重分別達72.61%、69.56%、70.91%、71.49%和64.97%;手續費及佣金淨收入分別為9.45億元、12.22億元、13.17億元、12.39億元和6.74億元,分別同比增長32.45%、29.31%、7.77% 、-5.95%和-19.95%,佔同期營收比重僅分別為9.12%、11.28%、11.20%、11.10%和10.55%。

利息淨收入佔營收比重偏高和手續費及佣金淨收入佔營收比重偏低且不斷下降,表明蘇州銀行的輕資產轉型緩慢。

雖然蘇州銀行地處中國最強地級市蘇州,擁有經濟發達的長三角作為腹地,但是長三角同樣是國內銀行分佈最密集的地區之一,除了江蘇省內上市的9家城農商行——江蘇銀行、南京銀行、蘇州銀行3家城商行和無錫銀行、蘇農商行、常熟銀行、張家港銀行、紫金銀行、江陰銀行6家農商行,還有上海銀行、杭州銀行和寧波銀行3家上市城商行參與競爭,以及還有全國性商業銀行在其間的角逐。

作為江蘇省內排名第三的上市城商行,規模遠不及江蘇銀行和南京銀行,蘇州銀行面對激烈的競爭,輕資產化轉型不順的情況下,只能靠犧牲淨息差、降低收益率來獲得客户。2020年至2023年,蘇州銀行日均淨息差分別為2.22%、1.91%、1.87%和1.68%,呈現節節下降趨勢。到2024年上半年,又進一步降至1.48%,排名江蘇9家上市城農商行最後一位。

淨息差不斷下降,直接導致了蘇州銀行利息淨收入增速的下滑,而佔營收大頭的利息淨收入增速下滑,加上手續費及佣金淨收入增速放緩,自然會導致營收增速的下行。

**再比如,**收入可持續能力、運營管理能力、服務能力、競爭能力、體系智能化能力、員工知會能力和股本補充能力等一系列財務報表中不直接顯示的指標。

2023年10月中國銀行業協會發布的2023年度商業銀行穩健發展能力“陀螺”(GYROSCOPE)評價結果顯示,蘇州銀行的公司治理能力和風險管控能力表現尚可,排在參評的40家城商行前列,特別是風險管控能力,得分名列3家江蘇省內上市城商行首位,不良貸款率從2018年三季度的1.70%一路下降到2023年年底的0.84%便是很好的證明。

但是,另外7項指標江蘇銀行的得分就明顯落後於主要競爭對手了,特別是運營管理能力、服務能力、競爭能力和股本補充能力,不僅明顯落後於江蘇銀行、北京銀行、寧波銀行等城商行第一梯隊,而且被唐山銀行、貴陽銀行、承德銀行、瀘州銀行、濟寧銀行等第三梯隊的城商行甩到了身後。

受上述指標的拖累,蘇州銀行最終綜合排名40家參評城商行第十位。

僅僅幾年前的2016年,蘇州銀行還排名第八位。

2

淨利增速突然加快的秘密

(更多精彩,詳見: 蘇州銀行疑似耍財技調利潤,崔慶軍高薪層戰力待考丨正經深度 )【《正經社》出品】

CEO·首席研究員|曹甲清·責編|唐衞平·編輯|杜海·百進·編務|安安·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將持續進行價值發現與風險警示

轉載正經社任一原創文章,均須獲得授權並完整保留文首和文尾的版權信息,否則視為侵權