數字化改革不斷縱深,金融行業需要怎樣的“安全牆”?_風聞

连线Insight-1小时前

文/陳鋒

編輯/子夜

今年1月,摩根大通資產與財富管理公司部門負責人Mary Erdoes,在世界經濟論壇發表的“銀行是否做好準備迎接未來?”演講中提到了一組數據:

摩根大通6.2萬名技術人員中,有相當一部分人員專職應對每天遭受的450億次網絡攻擊行為,這些行為不僅在頻次上是2022年的兩倍,攻擊的形式也更加複雜。

儘管摩根大通CEO Jamie Dimon很快更正了“每天遭受450億次攻擊”的説法,稱這些攻擊行為本身可能是有意或無意(例如設置不當的網頁內容抓取工具等)的,也不一定是有意針對摩根大通,但這組數據反映出來的一個事實,已經成了金融業最大的挑戰之一:

隨着金融業數字化改革不斷深化、AI和大模型加速落地,金融機構該如何築牢“安全牆”?

事實上,無論是從供給側視角來看,還是從需求側視角來看,安全挑戰都同時存在。

《2024年中國金融行業網絡安全研究報告》中提到,目前國內參與金融行業的網絡安全廠商約有260家,其中綜合型廠商是主要的參與者,不過在細分領域能提供紮實技術、產品和服務的中小型廠商,同樣具備較強的競爭優勢。

但金融業的整體安全訴求也在發生變化。

一來,在合規性這一核心驅動力下,金融業的安全體系建設,對實戰應對能力的要求在不斷增強,金融機構們也更關注安全能力的深度應用和內部整合。

二來,技術環境的加速變化,也在進一步影響金融業安全理念的變化、豐富安全價值的內涵。

比如9月6日,2024騰訊全球數字生態大會的數字安全專場上,騰訊集團高級執行副總裁、騰訊雲與智慧產業事業羣CEO湯道生表示,當技術突破和應用創新成為企業普遍追求的二次增長曲線、當數據成為貫穿企業業務環節的血液,就不能再以被動思路來建設安全,而是應當建立起一套可感知、可掌控、可增長的主動安全建設框架。

騰訊集團高級執行副總裁、騰訊雲與智慧產業事業羣湯道生,圖源騰訊安全微信公眾號

上述背景下,安全廠商的壓力也變得更大了,他們需要思考,如何在新的形勢下,適配好金融機構更加複雜、專業性要求更高的安全訴求?

而騰訊安全給出的解決方案,是一個值得研究的樣本。

1、AI加速金融業數字化改革,但也帶來了新的挑戰

過去多年,由於金融行業的特殊性,即擁有大量的敏感數據,包括個人信息、交易記錄、財務報告等,這些數據的安全直接關係到消費者的利益和金融市場的穩定,金融行業在網絡安全建設上,一直處在前列。

IDC在最近的一次預測中提到,2024年,政府、金融服務、電信,將仍是網絡安全支出前三的行業,支出佔比預計分別為24.9%、18.9%和15.0%。

作為數據資源最豐富的行業之一,金融業也是數字化重塑最徹底的行業之一,持續做好數智化轉型,是當下每一家金融機構的必答題。

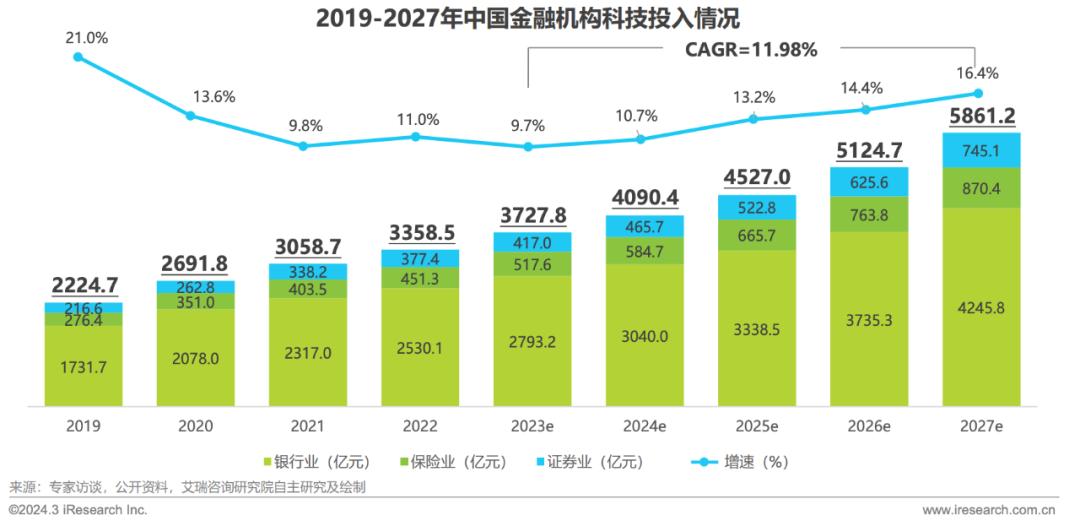

艾瑞諮詢在《2024年中國金融科技行業發展洞察報告》中預測,2023-2027年,國內金融科技市場預計將以約12%的增速,於2027年突破5800億元,增速也將連年擴大。

圖源艾瑞諮詢

這對應的是,從多模態數據處理到低代碼平台應用,從大模型到AI數智人等智慧智能應用,等等,金融業對技術的敏鋭度在提升,擁抱新技術的意願也越來越強。

IBM的一則統計數據顯示,在被調研金融機構中,有86%正在實施生成式AI用例,並且正處於製作或準備上線的階段。

但這些新技術的加速應用,也帶來了潛在的安全風險。

以大模型為例,AI大模型某種程度上開啓了新一輪的‘攻強守弱’——大模型高效泛化內容生成的特點,會讓黑客以更低的門檻和成本發動更密集的攻擊,防守方則需要更縝密的邏輯關聯、更精確的溯源能力,等等。

此外,AIGC的迅猛發展衍生出來的AI欺詐、AI仿冒問題,已經成了不少企業的痛點。

今年1月,香港某跨國公司財務員工,被騙子利用Deepfake換臉技術冒充公司CFO進行視頻會議後,被詐騙了2500萬美元;今年5月,某跨國貿易公司的一名職員,收到偽冒為英國總公司CFO的WhatsApp信息,期間深偽技術生成的“假上司”指示這名職員將近400萬港元轉款至一個本地賬户。

進一步拆分來看,數字化改革進程日益縱深的背景下,金融業面臨的安全風險其實更加複雜——從數據安全到業務安全到供應鏈安全,再到開發安全等等,都變得更加嚴峻了。

一方面,數據的開放性、流轉型的增強,雖然大幅提高了資源配置效率和金融產品風險定價的有效性,能夠幫助金融機構更精準捕捉到個人和企業的潛在需求,進一步拓寬服務邊界。

但與此同時,這也加劇了數據安全問題的複雜性、嚴峻性。

比如非結構化數據分類分級覆蓋度和準確度還比較低,導致這部分數據很難執行更細顆粒度的保護標準;比如數據泄露、濫用、竊取、篡改等安全事件的發生頻率和嚴重程度還在上升。

另一方面,聚焦到業務側,當前,很多金融機構尤其是中小金融機構,在業務安全方面普遍面臨着兩大挑戰:

一是業務場景碎片化所導致的,很多金融機構自主開發的產品體系較難實現標準化;二是業務安全的決策流程,也需要業務數據的相關積累,而如何將碎片化的數據源進行整合,也在變得越來越難。

種種挑戰下,金融機構該如何應對?

2、從理念到策略,金融機構都要更“化被動為主動”

日益嚴峻的安全挑戰背後,連線Insight注意到,今年以來,金融行業網絡安全市場,在加速回暖。

根據《2024年中國金融行業網絡安全研究報告》,2023年,受宏觀環境影響,中國金融行業網絡安全甲方支出市場規模約為91.94億元,同比下降了12%,為近五年首次負增長。不過從今年一季度來看,預計2024年中國金融行業網絡安全市場的甲方支出規模約為99.97億元,同比增長8.7%。

另一個視角是,今年一季度,銀行和金融其他領域網絡安全的採購增速在加速回升;CSRadar 商業分析平台的監測也顯示,當前金融行業具有網絡安全採購行為的客户數量超過 3500 家,在2020年至2023年期間呈現逐年增長態勢。

這説明,金融行業的網絡安全需求,還在持續增長。

當然,由於體量、規模不同,不同金融機構在安全建設上的重點也呈現出差異化趨勢:

大規模頭部金融機構,很多都傾向於自研或與安全廠商聯合開發,更關注數據安全和安全運營;

對很多小規模金融機構而言,常態化的實網攻防演習和攻防演練,也促進了他們對場景化安全能力的需求,相比之下,他們會更加靈活地通過購買安全產品或服務的方式,來補足安全能力短板。

但隨着產業互聯網邁入智能化下半場,金融機構做到上述還遠遠不夠,他們過往的安全建設理念和策略,或多或少還有升級空間。

核心原因在於,數字化、智能化程度越高,某種程度上也意味着,企業安全防禦的半徑將大幅增加,遭遇攻擊後的反應窗口期也將進一步縮短。

基於此,金融企業如何從過去的“被動防禦”,轉向構建起“主動安全”防線,成了一個重要課題。

舉個例子,在金融風控這一場景下,隨着深度偽造技術的發展,很多金融機構在識別AI換臉欺詐與假人騙貸行為時,開始顯得有點“力不從心”,越來越的金融機構意識到,隨着黑灰產組織日益利用AGI技術虛構“仿真人”進行惡意欺詐攻擊,加上外部經濟環境持續變化與客羣下沉等等因素,過往的風控策略亟待升級。

一方面,金融機構風控建模的壓力在不斷變大。

比如以前,企業建一個通用模型就能用好幾年,風控專家根據欺詐態勢靈活調整風控規則,就能抵禦絕大部分欺詐風險。但現在,在高度動態、千人千面式的假人騙貸、AI換臉欺詐行為中,往往幾個月就得升級迭代一次風控模型,甚至需要更快。

基於此,IDC認為,業務風控正在由“規則對抗”進入“模型對抗”時代。

其認為,在精細化運營趨勢和AGI技術發展迅猛的情況下,傳統基於過去行為預測未來行為的風控策略將局部失效,金融機構對反欺詐的服務要求逐漸從通用型服務轉化為針對自身場景調優的定製服務為主,亟需敏捷迭代風控體系和規則。

另一方面,很多金融機構過往的風控策略,更多側重於單點防禦,而缺乏多維度的、能交叉驗證的身份識別等風控措施。

從這一核心場景出發,可以窺見,在持續做好安全建設這件事上,金融機構需要更加“化被動為主動”,構建起主動安全防線,讓金融安全不再是“黑盒子”。

3、讓安全可感知、可掌控、可增長,

騰訊安全如何幫助金融機構築牢“安全牆”?

如我們上文所述,當前形勢下,金融行業安全體系建設對實戰應對能力的要求,在不斷提高。

安全廠商也迎來了新的挑戰。他們不僅要能夠提供出可信賴的安全產品,如在數據安全、終端安全、供應鏈安全等層面,更重要的是,要深入到產業場景,提供更全面的安全防禦能力。

連線Insight觀察到,在一眾安全廠商中,騰訊安全,是在產業安全實踐上較有代表性的一家。

圍繞各行各業的安全建設,騰訊安全的思路是讓安全能“看得見”,如湯道生所説,近年來,騰訊安全已經建立起了一套可感知、可掌控、可增長的主動安全建設框架。

整體來看,騰訊這套框架的打法,其實是層層遞進的。

首先,在基礎防線外部,騰訊安全建立起了百億級的威脅情報體系,覆蓋情報收集、分析和處置,並集成到了全系的安全產品中。這意味着,當風險來臨時,這一體系能夠更快地幫助企業感知到。

其次,在雲上場景,騰訊安全提供了“騰訊雲數據安全+騰訊雲主機安全+騰訊雲WEB防火牆+騰訊雲防火牆”這四道動態防線,逐級來降低安全風險,一定程度上,能幫助企業掌握攻防對抗的主動權。

在這一方面,騰訊安全還有另一重差異化優勢——這四道防線實現了雲安全產品與騰訊雲、微信等騰訊系產品的聯動,也能基於AI能力實現風險自動化處置。

騰訊安全告訴我們,當前,這四道動態防線,已經能夠滿足企業90%的安全基線要求。

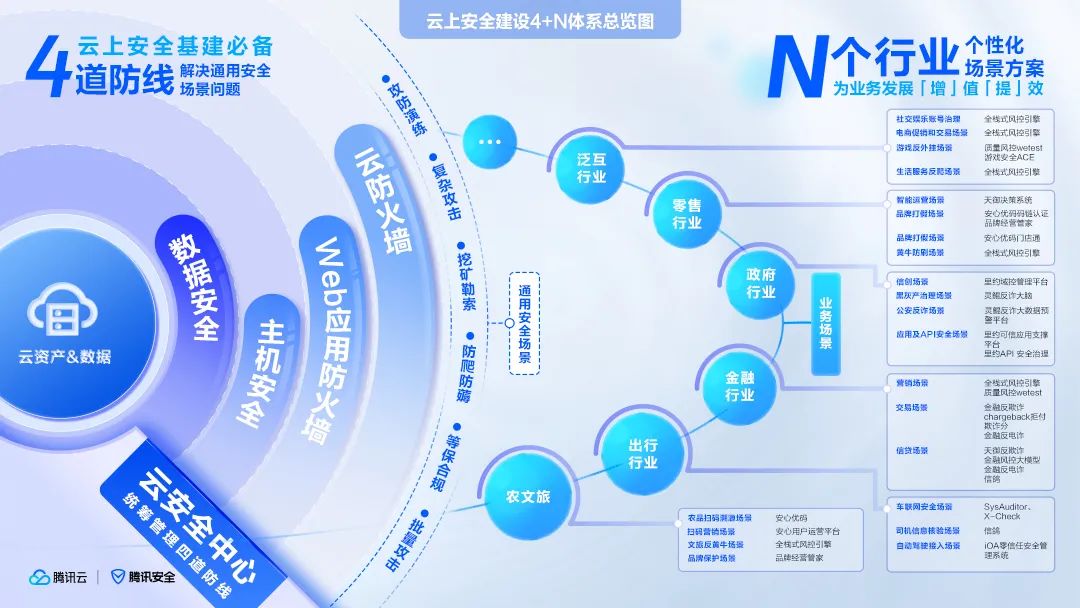

9月6日的數字安全專場上,騰訊安全又進一步發佈了騰訊雲安全“4+N”體系,其中“4”可以簡單理解為上述四道動態防線構成的基礎設施安全,“N”則是騰訊安全面向不同行業所提出的個性化場景方案。

騰訊雲安全“4+N”體系,圖源騰訊安全微信公眾號

換言之,“4”代表的是騰訊面向不同行業場景的通用基礎安全能力,而“N”則針對性更強。騰訊安全基於從自身的安全能力提煉出來的風控能力,結合不同的場景特點,進一步打造了專屬於不同行業、不同業務場景的安全解決方案。

聚焦到金融行業,面向營銷、交易、信貸等場景,騰訊安全都提供了個性化的場景方案。

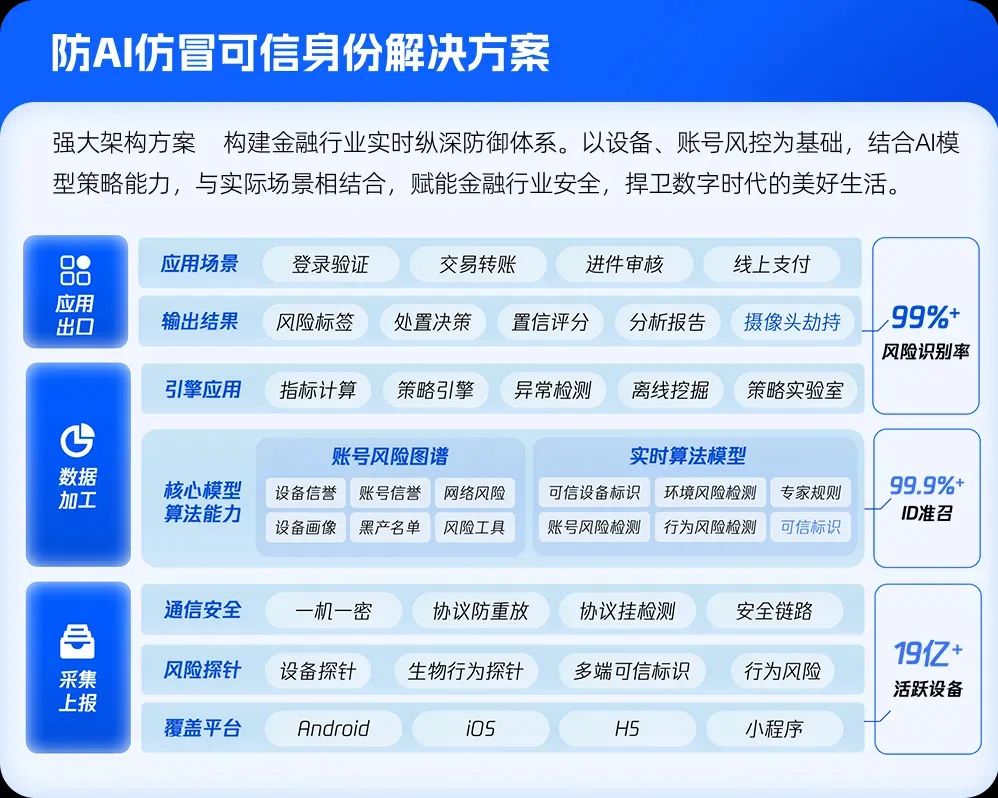

比如交易場景下,針對行業頻發的AI欺詐問題,騰訊安全提出了防AI仿冒可信身份解決方案,以設備、賬號風控為基礎,結合AI模型的策略能力,再與實際場景相結合,來幫助客户規避風險。

在登錄驗證、交易轉賬、進件審核、線上支付等應用場景,這套解決方案的風險識別率達到了99%+。

圖源騰訊安全微信公眾號

針對交易和信貸場景的電信網絡詐騙風險,騰訊安全提出了金融反電詐解決方案,引入了全面鮮活的網絡風險感知模型,能夠在行內資金風控的基礎上,更前置防範涉及電詐的風險卡。

在賬户開立、賬户存續、保護用户、解除誤控這四個場景下,這套解決方案能夠保障銀行網點的業務秩序,降低電詐對業務開展的影響。

具體來看,這一解決方案對涉詐賬户的覆蓋率超過了90%、對詐騙風險的感知率超過了98%、對風險的提前洞察率超過了80%、解控提額的自動化率超過了70%。

目前,騰訊安全已經為包括招商銀行、中信銀行、浦發銀行等在內的超過30家銀行、消費互聯網金融等機構,提供了反詐服務。

再比如,圍繞信貸場景,騰訊安全還推出了專為金融機構設計的天御金融風控大模型,能夠有效識別多種金融信貸欺詐風險,快速適應新的風險環境和場景,為金融機構提供定製化的解決方案。

來看幾個實際案例。

某城商行原先風控水平低於同業平均水平,部署天御金融風控大模型後,快速提升了風控能力,並將逾期率降低了2%;某家大型銀行信用卡中心在應用天御風控大模型後,精準擊中了0.2%的信貸欺詐人羣,自2023年起累計挽回了2.6億元損失。

此外,中原消金也通過天御專屬風控模型,構建了“獲客+授信准入+貸中管理+貸後管理”的全流程智能風控體系,最後信貸不良率降低了20%以上,模型迭代效率提升了8倍。

騰訊安全透露,截至目前,騰訊雲天御風控解決方案已經覆蓋金融領域超過80%的標杆客户,為銀行、證券、保險等客户提供欺詐識別、金融級身份認證、防止惡意營銷、預防“羊毛黨”等服務,累計攔截了超5000萬次可疑交易,護航銀行安全放款超過萬億元。

最後,總結來看,正如湯道生所言,“安全不應該只是默默投入的成本單元,也可以是協助業務發展的增長動力。”

而當騰訊安全幫助這些金融機構不斷築牢安全防線的同時,安全就不僅僅是基於攻防場景的“矛”與“盾”了,也是新的生產力。