“中藥之王”片仔癀,漲價遊戲玩不轉了_風聞

源媒汇-1小时前

作者 | 胡青木

編輯 | 蘇淮

在A股目前屈指可數的市值千億的藥企中,“中藥茅”——片仔癀的光環顯得格外耀眼。

截至9月13日收盤,片仔癀以200.04元/股的高價,“遙遙領先”一眾中藥企業。

截圖來源於同花順愛問財

截圖來源於同花順愛問財

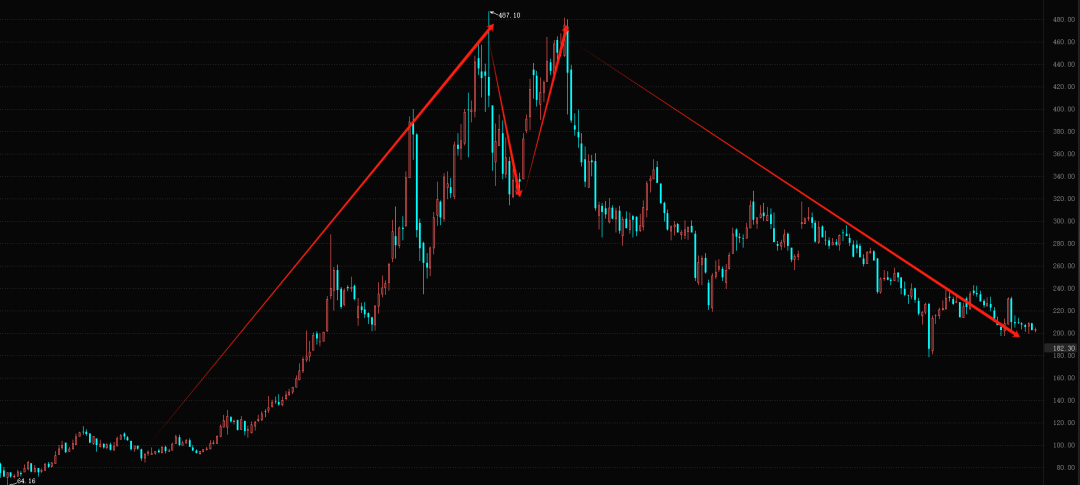

更難得的是,目前片仔癀仍超過200元的股價,已經是經歷了一段時間顯著下跌之後的結果了。回想2021年7月下旬,片仔癀的股價曾一度飆升至歷史巔峯——487.10元。然而在那之後,片仔癀的股價經歷了一次短暫的波動,便步入了漫長的下行通道。

截圖來源於東方財富

截圖來源於東方財富

當下片仔癀的股價,距離2021年7月的高點已經跌去超五成,市值也僅剩1200多億元。這些年“中藥茅”到底經歷了什麼?

01

深厚的“護城河”

在明朝末年的混亂中,一位御醫攜帶片仔癀秘方逃離京城,最終在漳州的璞山岩寺落髮為僧。他依據秘方,融合多種珍稀藥材,製成了具有清熱解毒、涼血化瘀功效的片仔癀。這一秘方在寺中傳承數代,直至清末民初,寺廟衰敗,秘方由最後一任住持傳入民間,在漳州東門外馨苑茶莊繼續製作,片仔癀因此成為當地民間廣為推崇的珍貴藥品。

隨着新中國的成立,馨苑茶莊與同善堂等藥店在1956年合併,成立了公私合營的同善堂聯合制藥廠。一年後,該廠與存恆聯合神粬廠合併,奠定了漳州片仔癀藥業股份有限公司的基礎。

企業規模和實力不斷壯大的片仔癀,於1999年成功轉型,此後更是獲得了國家首批“中華老字號”稱號。近年來,片仔癀被認為不僅能有效緩解炎症,還有助於解酒,甚至有吃了之後“千杯不醉”的説法。此外,片仔癀也被認為對肝臟有保護作用,減輕酒精對肝臟的損害。

除了深厚的歷史底藴以外,片仔癀屹立不倒的主要原因,還是它的唯一性。

片仔癀這一“國寶級”中藥,配方和製作工藝被列為國家級絕密。即便其中天然麝香、牛黃、蛇膽和三七這四種成分對外公開,但均是珍稀的藥材。

為了防止配方外流,片仔癀背後是實力雄厚的國資委。

天眼查顯示,漳州市國資委和福建省財政廳,通過漳州市九龍江集團,持有片仔癀51.3%的股份,擁有對公司的絕對控股權。

截圖來源於天眼查

截圖來源於天眼查

但即便是全球獨一份的片仔癀,也沒能逃過利潤失速的命運。

02

漲價後毛利不增反降

片仔癀2003年登陸A股,當年實現營收2.14億元,歸母淨利潤0.60億元;到了2021年,公司錄得營收80.22億元,歸母淨利潤24.31億元,複合增長率更是分別達到了22.30%和22.83%。

在穩定增長的業績帶動下,片仔癀的股價亦是節節攀升。然而2021年之後,公司股價就開啓了漫長的下跌之路。為什麼會這樣?

源媒匯梳理了片仔癀2013年至今的業績及同比變幅後發現,2021年以前,除了部分年份以外,公司的營收同比增幅大都穩定在20%以上;但是2022年的增速大幅下滑至8.38%;到了2023年雖然有所回暖,然而今年上半年該數字又有所下跌。

從片仔癀2022年的年報可見,公司當年在銷售費用、管理費用上,分別投入了4.83億元、3.31億元,相較上年同期各自降低了25.70%、12.11%,大約合計為公司省了2.13億元。

從片仔癀2022年的年報可見,公司當年在銷售費用、管理費用上,分別投入了4.83億元、3.31億元,相較上年同期各自降低了25.70%、12.11%,大約合計為公司省了2.13億元。

但即便片仔癀努力控費,也沒能改變營收和歸母淨利潤增速大降這一結局。

具體來看,公司的肝病用藥(片仔癀錠劑等核心產品)營收同比降低2.95%,是拖累當年業績的主要原因。

截圖來源於公司公告

截圖來源於公司公告

為了緩解業績壓力,2023年5月初,片仔癀宣佈將片仔癀錠劑的價格,從每粒590元調整至760元,提價28.81%。而公司對於漲價的解釋則是:原材料成本上漲和人工成本增加。

不過源媒匯發現,這不是片仔癀首次漲價了。

據公開數據統計,自1999年起,片仔癀在20多年間實施了21次漲價,相關產品價格從每粒110元上升至760元,增長了近6倍。而片仔癀能夠成功維持業績的穩步增長,一次次的漲價功不可沒。

2023年度,漲價後的片仔癀,助力公司肝病用藥業務錄得營收44.63億元,同比增長了24.26%;今年上半年,該業務線實現營收26.40億元,同比增幅為17.29%。看來漲價策略對穩定公司業績確實起到了一定的幫助。

然而令人費解的是,漲價之後的片仔癀,毛利率卻在逐步降低。

源媒匯梳理了片仔癀分屬的肝病用藥業務線近年來的毛利率後發現,在2023年漲價以前,該業務線的毛利率在80%以上;但是2023年漲價後,毛利率反而跌破了80%;今年上半年更是跌至72.39%。

究其原因,這和片仔癀珍貴的藥材配方成分分不開。

究其原因,這和片仔癀珍貴的藥材配方成分分不開。

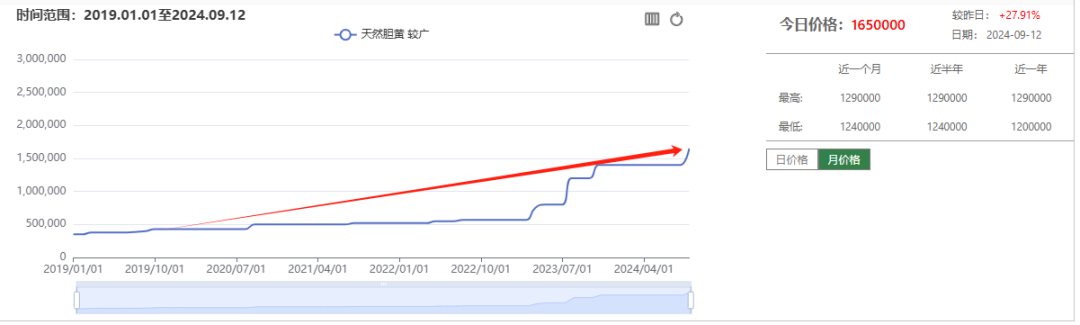

前幾年,作為片仔癀主材之一的天然牛黃,價格在50萬元/kg左右。但是2023年以後,天然牛黃的價格開啓了一輪大幅上漲,截至今年9月中旬,該產品的價格已漲至165萬元/kg。原料價格在不到兩年的時間裏漲了2倍多,明顯給片仔癀的成本端造成了不小的壓力。

截圖來源於中藥材天地網

截圖來源於中藥材天地網

長此以往,片仔癀的利潤要被上游消耗掉不少。

針對上游藥材漲價對公司的影響以及應對措施,源媒匯向片仔癀的董秘辦和證券事務部發送了問詢郵件,截至發稿未獲回覆。

03

其他業務未成氣候

主營業務承壓,誰能頂上去呢?

早在2014年,片仔癀就提出了“一核兩翼”的發展戰略。

這個戰略的“核心”,是以傳統中藥生產為龍頭,即以片仔癀系列藥品為核心。這是公司的主要利潤來源。“兩翼”則分別指化妝品和保健藥品食品,這兩項業務是公司尋求新的增長點和利潤增長的領域。

經過10年的發展,片仔癀的化妝品板塊雖然已經擁有了“片仔癀”、“皇后”、“金大夫”等多個護膚、洗護品牌,但是相關的化妝品業務線營收規模仍相對較低。

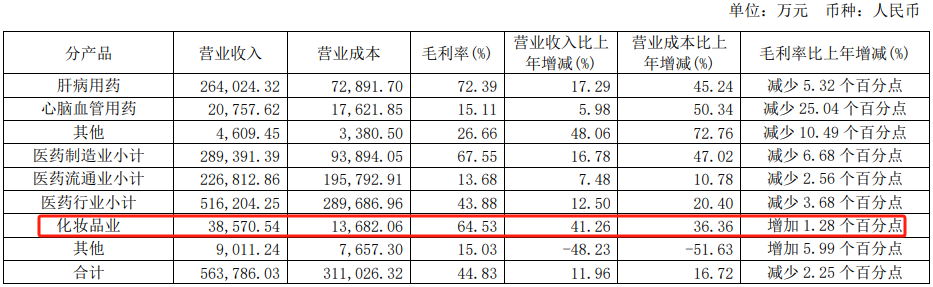

2024年中報顯示,片仔癀的化妝品業務實現營收3.86億元,同比增加了41.26%。高達64.53%的毛利率,更是僅次於肝病用藥,也從側面説明了化妝品是一門好生意。不過該業務線僅佔總營收的6.83%,距離成為公司的扛旗業務,還有一段距離。

截圖來源於公司公告

截圖來源於公司公告

至於此前片仔癀提到的保健藥品食品這一賽道,發展的並不好。以至於在財報中都找不到這一業務線,在公司官網保健食品頁面,也僅有雙孢蘑菇提取物片這一款產品。

除了化妝品行業以外,片仔癀也在積極往其他行業拓展。

2015年7月,片仔癀成立了廈門片仔癀宏仁醫藥有限公司,並於次年獲得了福建省公立醫療機構基藥配送的資質。這標誌着公司在醫藥商業領域,邁出了重要的一步。

到了2020年,片仔癀通過收購龍暉藥業51%的股權,進一步拓展了業務範圍。特別是推出了安宮牛黃丸,標誌着公司正式進入心腦血管治療領域。這也是片仔癀嘗試打造第二大核心產品的重要舉措。

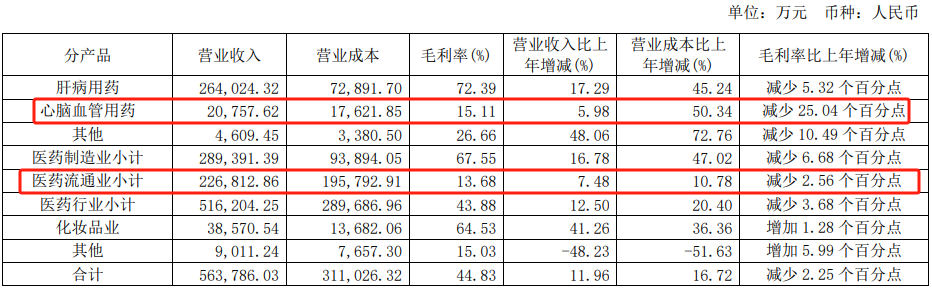

今年上半年,醫藥流通業務線,為片仔癀貢獻了22.68億元的營收,佔總營收的40.14%;分屬於心腦血管用藥的安宮牛黃丸這一業務線,實現營收2.08億元,佔總營收的3.67%。

截圖來源於公司公告

截圖來源於公司公告

雖然上述兩個業務線營收都在增加,但增幅都僅為個位數。再加上牛黃價格的大幅上漲,也使得心腦血管用藥板塊的毛利率比上年減少了25.04個百分點。

“在資本市場,生意門檻越高,市場給這家公司的估值就越高。大部分投資者買片仔癀這家公司,就是衝着它被國家保密的片仔癀相關產品來的。要是哪天醫藥流通的營收超過了肝病用藥的營收,那公司到底是算高門檻的獨家中藥企業,還是算低門檻的醫藥流通企業?這兩門生意之間的估值可差遠了。”A股資深投資者雷斌向源媒匯分析。

由此看來,無論是早年佈局的化妝品業務,還是近年切入的安宮牛黃丸業務,從營收規模上來看,想要扛起片仔癀的第二增長曲線這一大旗,還需要時間。此外公司更不會改換門庭,把醫藥流通作為主營業務來發展。

主營業務漲價策略未來一旦行不通,其他業務又青黃不接,片仔癀的大小股東們還會跟着公司一起堅守嗎?

部分圖片引用網絡 如有侵權請告知刪除

部分圖片引用網絡 如有侵權請告知刪除