巨頭失速,羣雄並起:千億滷味市場走到新的變革路口_風聞

节点财经-节点财经官方账号-专注价值发掘,聚焦增长节点1小时前

文 / 四海

滷味賽道已然走到新的歷史岔路口。

一方面,“滷味為什麼賣不動了”、“年輕人不愛滷味了”、“滷味三巨頭為何失寵”……近期關於滷味的類似輿論一再衝上熱搜,在消費者愈加理性的環境下,連滷味這條曾被視為最具有萬店潛力的美味賽道,似乎也迎來艱難時刻。

南都數據顯示,滷味三巨頭絕味食品、煌上煌、周黑鴨今年上半年分別減少了981/445/360家門店,被譽為“佐餐滷味第一股”的紫燕百味雞似乎也風光不再,今年上半年以來股價跌跌不休,市場悲觀情緒瀰漫。

然而,從另外一方面看,滷味被認為具備萬店潛力的基本盤其實並未變化:店小好選址、好算賬;預製/標品程度高,便於發揮規模效應;消費黏性好,中國家庭有悠久的滷味飲食文化……

其實,在近幾年餐飲連鎖化提速的趨勢下,亦有不少社區滷味品牌勢頭正猛,定位“社區滷味便利店”、店面只有10餘平的麻爪爪開出超500家門店,物只滷鵝上半年獲5000萬元投資,計劃未來繼續以社區店進軍華東市場;

不難看出,當傳統滷味巨頭增長乏力之際,賽道上仍然有新勢力你追我趕,這讓三千億的滷味市場走到了新的變革路口。

01 巨頭失速,羣雄割據

翻開傳統滷味三巨頭以及“佐餐滷味第一股”的財報,最直觀的感受是,巨頭們的日子都不太好過。

2024年上半年,絕味食品、周黑鴨、煌上煌發佈的業績報告顯示,分別實現營收33.4/12.5/10.6億元,同比下滑9.73%/11.56%/7.53%;

在盈利表現上,周黑鴨預計上半年淨利在3000萬元-3500萬元,大約同比下滑65.59%-70.5%,煌上煌上半年實現淨利6061.52萬元,同比下降26.59%,只有絕味食品上半年同比增長22.2%至2.96億元,但仍然不及歷史上2018/2019/2021年的水平,且其股價在財報發佈後再創新低至12.57元/股,較2021年的歷史高點累計跌超80%。

當滷味三巨頭在消費市場失寵的同時,佐餐滷味第一股這邊看似風景獨好,其實也出現了增長後勁乏力的跡象:

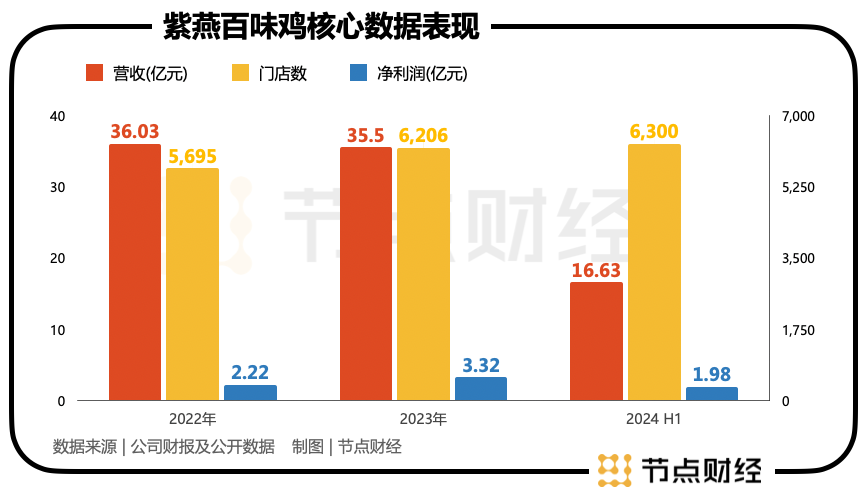

據《節點財經》計算,紫燕食品的全國門店數分別在2023年以及2024年上半年增長超500/100家,但門店增長並未帶動營收增長,哪怕是在絕味食品、周黑鴨同時營收回暖的2023年,紫燕食品當年營收仍然相比2022年減少了0.53億元。

而紫燕食品2024年上半年財報顯示,營收16.63億元,同比下降4.59%;歸母淨利潤為1.98億元,同比增長10.28%。

對比同行營收淨利雙雙失速的表現看,似乎紫燕食品已經算是穩中有進,但對比其開店速度來看,這樣的成績只能算是“食之無味,棄之可惜”。

當各大巨頭們財報發佈後,“滷味賣不動”、“年輕人不愛滷味”等話題不斷登上熱搜,社交媒體或輿論的矛頭一致指向了最直觀的“貴”。但除了“貴”,《節點財經》認為,更應看到的市場真實一面是:目前滷味行業排名前五的企業,市佔率相加也僅有20%,在這個極度分散的市場,當滷味巨頭紛紛失速的同時,有很多中小玩家正在搶走市場份額。

在休閒滷味的場景裏,滷味三巨頭不再吃香,除了消費預算收緊,即“年輕人覺得滷味貴”,其實還是因為有很多物美價廉、下單方便的平替選擇。

在線上,脱骨俠憑藉無骨雞爪大單品,三年實現線上GMV突破20億元;還有線上反哺線下的新消費品牌,典型如王小滷,憑藉虎皮鳳爪的大單品僅用三年時間銷售額就從2000萬元突破10億元,並借勢佈局線下,既合作盒馬、物美、羅森等商超或便利店,也切入零食折扣店,2023年線下營收佔比75%。

在佐餐滷味的場景裏,除了開出7000家門店的紫燕百味雞,其實這兩年佐餐滷味整體賽道的頭部化效應都在增強,已出現很多家數百到千家門店規模的品牌,他們瞄準社區開店,讓滷味更加因地制宜,有望衝進數千家規模填補市場梯隊。

比如九多肉多、滷江南、留夫鴨、菊花開手撕藤椒雞、德州扒雞等,他們的崛起印證了:隨着餐飲連鎖化加速,滷味連鎖品牌對家庭夫妻小作坊式的取代是大勢所趨。

**總體而言,對比其他連鎖餐飲賽道,滷味的剛需屬性或者是功能性顯得不夠看。**比如咖啡可以提神,茶飲有下午茶場景,火鍋、烤肉都是社交C位的選擇,滷味無論是休閒解饞還是佐餐下飯,其實都並非既有場景裏不可替代的選擇,這也是行業頭部化效應有限的底層原因。

02 新一輪洗牌,滷味行業挑戰何在?

在此番滷味巨頭紛紛失速,線上品牌、區域性品牌羣雄割據的現狀以前,滷味行業已經在近幾年經歷過兩輪行業調整。

2018年,伴隨冷鏈物流的快速發展,滷味曾被諸多消費行業人士一致視為風口品類;在消費投資處於歷史高位的 2021年,滷味賽道也披露有10起融資,滷味細分賽道熱滷迎來開店潮。

經歷過快速擴張和細分賽道的創新,滷味近幾年無論是在資本端還是消費端的熱度,其實都處於快速調整的階段,能夠維持門店增長勢頭的紫燕食品也是因為在2015、2019年對外開放兩輪融資,背後站着智連資本、鴻章資本、龍柏資本等知名消費產業機構,彈藥充足。

**由於滷味本身的剛需屬性或功能性不夠看,勢必要通過業態升級或業態融合,讓整體的市場供給變得更有競爭力。**2019年的熱滷創業潮其實就是將滷味融入當時“門店現制”、“鍋氣”、“煙火氣”的流行趨勢,通過潮流屬性增強消費黏性的體現。

這讓滷味賽道一時有了“老樹新花”的感覺。

區別於市場的冷滷(休閒滷味+佐餐滷味),如盛香亭、研滷堂等熱滷品牌通常是選址商場負一樓或是社區店,熱氣騰騰的鍋裏煮着鵪鶉蛋、牛肉丸、虎皮鳳爪等各種垂涎欲滴、香氣撲鼻的重口味食材,帶着食物温度的熱滷搭配主食可以快速解決一頓快餐或正餐,突破了滷味原有的消費場景。

但這種潮流屬性,也帶來了市場週期的問題。

本質上,熱滷+的快餐品牌是將各種高度預製化的食材統統丟入一個“門店現制”的鍋裏,其實很難與門店現制的本意——“新鮮”相提並論,能夠扔進熱鍋的預製肉類食材太多了,何必是“熱滷”?

加上近一年連鎖餐飲加速的同時,反預製菜的市場呼聲也在不斷增強,現場下鍋+預製滷味這對CP似乎並不穩固。

從業態升級的角度看,熱滷也僅僅是一個行業分水嶺,怎樣讓滷味變得更耐吃和更具消費黏性,還有一個思路:讓“滷”的對象變得更豐富。

其實滷味之所以最早停留於鴨脖、鴨掌、鴨架等鴨副產品,或者最多擴展到雞爪等禽類副食的產品形態,主要還是因為,要開千店萬店的規模,只有雞鴨這種最常見的禽類可以同時滿足食材供應鏈規模加工運輸和消費者啃食樂趣的要求,但滷味並不等同於滷鴨脖、滷雞爪。

但隨着中國預製肉類食材供應鏈的成熟,可以看到滷的對象越來越多元,不止於禽類副產品。

近一年的流行趨勢是,從夫妻肺片、肥腸這種下飯滷味,到小龍蝦、牛蛙這些完美適配滷汁和香料的美食,前者形象詮釋了“滷製”讓很多禽類/畜類/水產“全身都是寶”,發掘出食材加工供應鏈更多價值,後者則説明,很多存在消費場景或消費人羣侷限的美食通過滷味拓展了原有半徑。

可以説,這兩種底層思路構成了滷味賽道今後的發展潛力。

03 大象轉身,求變滷味+

為了增強滷味的消費黏性,滷味巨頭們其實也在積極求變。

滷味巨頭意識到,**熱滷的本質還是重口味預製菜,**這與滷味原有的定位休閒解饞、佐餐下飯,並無矛盾之處——消費者既可以堂食吃一口鍋氣,也可以即買即走,解放下廚的雙手。

佐餐第一股紫燕百味雞,在2023年就曾與熱門餐飲品類冒烤鴨結合,推出數個熱滷產品,如冒烤鴨、紫燕鵝、百味雞、香酥鴨等,不方便堂食的消費者可以打包帶走裹着紅油滷汁的滷味,到家犒賞自己;像留夫鴨與更多冒菜品類結合,開發出更多適合秋冬的熱滷冒菜品類,如冒烤鴨、冒五香雞、冒豬頭肉、冒五香雞肉,冷滷+熱滷的產品組合讓滷味一年四季無淡季。

周黑鴨在門店定位上更明確,所有滷味的消費場景,“我都要”。2024年,周黑鴨宣佈全面鋪開“鎖鮮&熱滷/散滷二合一門店”戰略,顧名思義,消費者可以在門店同時買到三種類型產品,兼顧休閒、佐餐、快餐等不同消費場景。

換個角度看,當滷味的消費場景更多元、更自由,線上新零售渠道也就變得更必要,畢竟最方便的產品形態還是電商貨架上的零食。

比如早期過於信賴門店加盟、外賣路線包圍家庭餐桌的絕味食品,即便門店數超1.5萬家,2021年線上營收佔比僅有2%,但隨着新一代消費者注意力的遷移,近一兩年也開始發力抖音、小紅書等新零售渠道,大花營銷預算。

**再退一步看,當滷味的消費場景更多元,勢必也需要更高的流通效率。**在這樣一個市場分散、但下游需求旺盛不減的行業,做B端生意恰恰也是市場機遇,比如絕味食品已在孵化子品牌絕洽,為行業提供爪類滷味的預製產品及方案。

但回到那個重要的行業事實:滷味行業前五至今市佔率相加也僅有20%,這似乎也在提醒,滷味能兼容的飲食口味最大公約數,似乎很難變大。

所以,和很多餐飲品類於一二線城市全國化的散點開店不同,滷味連鎖有很強的區域壁壘。比如紫燕食品集中在華東開店,擁有1800+門店的九多肉多70%選址河南,門店數1200家的滷江南80%開在江蘇,盛香亭、留夫鴨、德州扒雞分別是在長沙、江浙滬、山東享有較高的知名度。

如何開發更豐富的口味sku數適用更多場景和地域,如何讓滷味結合其他餐飲品類更有消費黏性,這都是滷味巨頭們今後需要思考的問題。

*題圖由AI生成