對外商獨資醫院試點的擔憂,有些杞人憂天了_風聞

今天敲钟人不来-57分钟前

轉自公眾號“大樹鄉談”

標題話説得有點重,但小鎮覺得“杞人憂天”這個詞非常貼切。

上週商務部、國家衞生健康委國家藥監局三部門聯合印發《關於在醫療領域開展擴大開放試點工作的通知》,對生物技術、獨資醫院兩個領域進一步擴大開放試點。小鎮本以為引起網絡圍攻的應該是前者,畢竟涉及到允許外商投資企業在華從事人體幹細胞、基因診斷與治療技術。

但沒想到網絡上關注的卻是後者,要知道上週的這個通知,説是擴大開放,但實際主要擴大的是“生物技術”,獨資醫院領域跟2014年的《關於開展設立外資獨資醫院試點工作的通知》沒啥大區別,真正最關鍵的“設立外商獨資醫院的具體條件、要求和程序等”還是“另行通知”,實質內容也就是允許9個地方進行試點設立,然後對各部門的職責進行了簡單劃定,還不如2014年規定的詳細。

就拿試點地區來説,反而縮小了。

這一點很奇怪為什麼各種解讀的沒有去説,可能是因為太簡單了?

**注意2014年開放試點有7個地方,但都以省為單位:**北京、天津、上海、江蘇、福建、廣東、海南。

**而2024年開放試點有9個地方,以市為單位:**北京、天津、上海、南京、蘇州、福州、廣州、深圳和海南全島。

仔細對比下2014年和2024年兩個範圍,明顯2024年試點範圍更小,原本是江蘇、福建、廣東全省,現在只保留了南京、蘇州、福州、廣州、深圳5市。

到這可能有人會問:既然2024年和2014年的版本幾乎完全一致,那為什麼2024年還要重發一次呢?

最關鍵的是“設立外商獨資醫院的具體條件、要求和程序等”,相信這一部分相比2014年一定會有比較多的調整,擴大試點主要體現在這部分,但由於另行通知,所以目前不得而知,感興趣的建議保持關注。

目前,小鎮看到網上有人把2014年試點停滯解讀為因為中美2018年貿易戰,肯定有這方面原因,但僅僅是次要中的次要,這種理解還是沒有搞清楚中國改革的主次,甚至可以懷疑是想帶某種節奏。

一定要明白,中國是個大國,而且是可以在各方面跟美國掰手腕的大國,中國的改革當然是以中國為主,而不是以美國為主,如果一件事我們確實需要、條件也確實成熟,該幹嘛幹嘛。倘若真的是因為中美貿易戰,那反而要加快開放,從而促進在美國形成反對貿易制裁、促進中美經貿合作的醫療利益集團,怎麼會反過來停滯呢?

如果要打擂台,以中美的貿易體量,有的是更有力的制裁對象,比如針對美國的農產品,又或者限制鎵鍺等稀有金屬出口等,何必把刀子用在體量小的幾乎不可見的外資獨資醫療上呢?

最重要的是,外國不是隻有美國,美國僅僅是幾十個發達國家之一,外商獨資醫療機構是面向全球,如果是因為中美貿易戰,那針對美國就行了,又何必把整個試點擱置?

2014年外商獨資醫院試點停滯,原因很簡單,諸多基礎工作並沒有完成,因此外商獨資醫院在中國用舉步維艱來形容有點過了,但是説水土不服、陷入困境,那就非常貼切了,很多地方政府、部門也對外商獨資醫院缺乏支持發展的積極性。

小鎮也看了下留言和一些平台的主要擔憂,總結大家對外商獨資醫院的擔心主要有三:一是擔心隨着外商引入加劇市場化抬高價格;二是擔心醫療不平等、雙軌制;三是擔心優秀醫生去外資機構,降低了公立醫院的醫療水平。對第三點的質疑是最主要的。

除此之外還有一些擔憂,但與基本事實嚴重不符,甚至到了缺乏常識的地步,小鎮就不多説了。比如有人質疑為什麼對外資開放卻不對民營資本開放,質疑是不是搞外資優待?

有這種疑問的難道沒聽説過莆田系嗎?僅僅在2013年,全國民營醫院已經發展到10166所,比2012年增長了14.69%,佔全國醫院的數量比例也從2012年的39.6%提高到43.24%。2013年才首次允許外商在上海自貿區獨資設立醫療機構,2014年才擴大到7地試點,2014年德資的上海阿特蒙醫院和美資的上海嘉會國際醫院才正式掛牌,後者也成為第一家美資大型綜合醫院。

所以,又何來只對外資開放,不對民營開放?

為了更好地説明這個問題,有必要聊聊外資醫療准入的歷史進程。

其實早在1989年就開始允許外國人和華僑來華開辦醫院、診所,具體文件是1989年的《關於開辦外賓華僑醫院、診所和外籍醫生來華執業行醫的幾條規定》,主要是因為改革開放後,越來越多的外國人常駐中國,當時中國的醫療水平比較落後,無法滿足這些外國人的求醫需求,總不能總是坐飛機回國或者去日本,所以就放開了個口子,限制只對外國人服務,而且禁止開設盈利性獨資醫療機構。

直到1998年之前,基本都是這個原則。

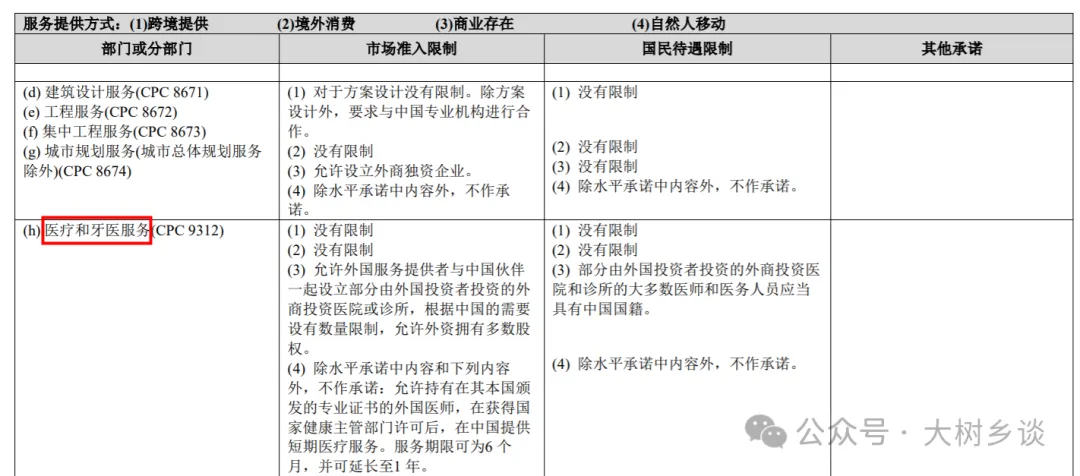

1998年是個關鍵點,這一年開始推行醫藥領域的三大改革,分別是醫療保險制度改革、醫療衞生體制改革、藥品生產流通體制改革,一個基本原則就是醫療市場化、商業化,自然也就對外資進一步放開,尤其是為了加入WTO,需要進一步開放市場,於是1999年《中國服務貿易具體承諾減讓表》中明確承諾對外開放牙醫和醫療服務兩個部門。(具體見承諾表第7頁)

但是這個改革後來被認為是失敗的,國務院發展研究中心在2005年有一個很重要的研究報告,題目是**《對中國醫療衞生體制改革的批評和建議》**,對1998年開始的醫療改革出現的商業化、市場化傾向提出了非常嚴厲的批評,有興趣的可以看看。

正因為對1998年改革提出了極為嚴厲的批評,而且當時的市場化改革,不但沒有降低國家在醫療領域的財政投入,反而導致貧富差距進一步拉大、在很多關鍵衞生健康指標上不增反降,雖然市場化改革之下確實帶動了醫療機構數量增加,但弊大於利,所以之後就進行糾偏,這也影響到了外資醫療服務進入中國市場,比如原衞生部就一度暫停了外資醫療機構的審批。

外資醫療機構在中國的經營也很艱難,商務部2009年曾統計,當時已經通過審批的214家外資醫療機構,只有約70家還在經營。

經歷了幾年對醫療市場化的糾偏,在2008年金融危機影響下,2010年又重新調整政策,促進民營投資,順帶也調整了外資政策,一個標誌性政策文件是2010年的《關於進一步鼓勵和引導社會資本舉辦醫療機構意見》,主要是針對國內的民營資本,但順帶也對外資在華設立醫療機構放寬了限制,逐步取消了外資投資的股權佔比限制,但仍然禁止外商獨資。

隨後逐步調整,2010年顯示允許港澳台在內地設立獨資醫院,2011年允許外資可以設立營利性醫療機構,直到2013年《中國(上海)自由貿易試驗區總體方案的通知》首次允許外商在上海自貿區設立獨資醫療機構,再然後就是開頭提到的2014年七地試點。

**所以,中國的改革一直就是以中國為主,在很長一段時間,也是因為對民營資本進一步放開,外資不過是作為社會資本的一部分順帶而已。**這也體現在2012年國務院印發的《深化醫藥衞生體制改革規劃暨實施方案的通知》,這個通知強調的仍然是“大力發展非公立醫療機構,鼓勵社會資本進入醫療機構”。

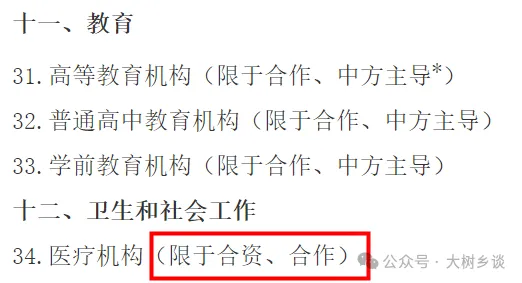

而小鎮開頭説2014年改革之所以停滯,是因為基礎條件不具備,有一個很直接的例子,那就是2014年改革的第二年,國家發改委和商務部修訂《外商投資產業指導目錄(2015年版)》,將醫療機構重新由允許類調入限制類,明確要求外商投資僅限於合資、合作,跟2014年國家衞計委、商務部試點通知允許外商獨資不一致。

而從這一點來看,國家對於外商投資仍然持謹慎態度。大家可能關注到兩個文件都有商務部的參與,怎麼商務部還左右互搏?這其實不奇怪,畢竟具體工作都是由各司局主管,如果不是一個分管領導,就容易出現這種情況。

政策的不確定性,是外商醫療機構面臨的一大難題,但也不僅僅這一點,還有很多原因,挑主要的説一下。

**第一、市場發展規模有限。**最核心的就是醫保問題,除了如上海嘉會國際醫院這種少數拿到了醫保定點資格,大多數沒有被納入醫保,其他外資醫療機構只能搞高端,就診對象必然限制在高收入高消費人羣,而這類人羣本就傾向於出國滿足醫療需求。

**第二、審批流程複雜、管理部門多。**相比國內醫療機構,外資醫療機構想要設立涉及的部門數量更多、層級更高。比如第一家和睦家醫院,1991年開始申請,三年才拿到了批准,但是之後補辦手續又花了三年。

第三、税收負擔比國內醫療機構的更重,優惠政策幾乎沒有,還要受到更多限制。

雖然鼓勵社會資本辦醫療,但中國政府幹預程度很高,這也是吸取1998年改革失敗的教訓。公立醫療機構是不用納税的,而且還享受更高的政府財政補貼,另外在土地等方面也享受更多優待。

反觀外資機構,不僅要繳納企業營業税、增值税、城建税、教育費附加、印花税等等税負,而且外資醫療機構基本是營利性醫院,營利性醫院承擔的税率最高,還不能享受非營利機構可以獲得的水電氣熱等價格優惠,也無法享受税收減免,更沒有財政補貼和土地優惠。

不僅如此,外資醫療機構不能設置分支機構,因此,醫院和下屬診所都需要分別納税,這就進一步增加了税收負擔。

可以算一下上面的税收差距。

外資醫療機構的税收壓力遠遠大於公立醫院,而外資醫院來中國就是為了賺錢的,顯然就必須選擇高自費比例的專科項目,比如眼科、齒科、婦兒等領域,很少有綜合性醫院,除非像上海嘉會國際醫院一樣拿到了醫保定點資格,但納入醫保價格費用也就必須按照國內標準來。

而這些專科一個共同特點就是很少有大型醫療設備,這也是有原因的,因為按照2004年《大型醫用設備配置和醫院辦法》的規定(該規定在2018年進行了修訂),醫療機構購入大型醫療設備,不是想買就買的,有行政配額,外資醫院購買大型醫療設備屬於市場化行為,不僅拿不到政府補貼,還要接受行政配額的限制。

**現在重新提開放外商獨資醫院試點,但是上面這些問題解決了嗎?**早得很,雖然未來會進一步促進開放,但是不確定性也非常大。

所以,實際上宣佈開放試點之後,外資機構其實很平靜。

中國以公立為主絕不會變,而中國公立醫療水平全世界都數得着,外資機構又拿不到這麼多的優惠政策,還受到非常多的限制,根本不可能跟中國的公立醫院競爭,因此只能在上面提到的不太需要大型醫療設備的專科領域收高價。

比如2015年4月初青島和睦家醫院試營業,美國駐華大使到場剪綵,那時候掛號費就得400到1000元,順差33800元,剖腹產再加一萬。

除了高收入人羣,有幾個老百姓會去?有什麼可擔心的呢?

如果能吸引一些高收入國人留在國內接受治療,這反而減少了逆差。

可能一般老百姓最擔心的就是公立機構的好醫生去外資機構。

首先外資機構受到這麼多的限制,規模非常有限,根據國家衞健委數據,全國107萬個醫療衞生機構,外資醫療機構才僅僅300多個,佔比勉強才萬分之三,能吸收多少中國醫生?

更重要的是,真正優秀的醫療人才,其實留在公立機構獲得的物質回報已經不低了,更看重的是非物質的科研、職業發展、人生成就、社會地位等等,而這些外資機構給不了。

所以很長一段時間,外資機構只能聘用國內已退休醫生。

這就是外資機構除了成本高、市場有限意外遭遇的另一個大難題:難以吸引中國優秀醫療人才。

中國到現在仍然嚴格限制外國醫務人員來華執業,無論是什麼人,在中國行醫必須執行中國標準,短期行醫最多也就一年,根本不可能長期執業。而國內醫生們達到一定位置的,其實根本看不上外資機構,也就是2015年允許醫師多點執業以後,外資機構除了聘用已退休醫生,才終於能夠引進一些現任的高水平醫生。

所以,也根本不用擔心優秀醫生去外資機構。

但話又説回來了,有些人不是一直覺得外國醫療好、中國醫療差嗎?怎麼引進外資醫療機構了,卻反過來擔心損害中國的公立醫療?

這是突然發現中國公立醫療的好了?