現在比較抗跌的二手房是怎樣的_風聞

北海湾拐角-22分钟前

上海房價從2021年最高點到現在跌了多少

這個話題我們需要整體的數據來佐證

比如,2021年8月上海二手掛牌均價為74291元/㎡,截至2024年8月上海二手的掛牌均價為66720元/㎡,整體跌幅約為10%

(數據來源:兔博士app)

而這是整體的市場,回到我們今天的主題

換句話説,在樓市漲跌週期內,跑贏大盤就算是贏家

房價漲的時候,比大盤漲的多

房價跌的時候,比大盤跌的少

這也就有了我們今天的主題,在樓市下跌週期,我們也要關注那些更抗跌的二手房

所以這次我從兔博士app拉取了全方面的數據,並同時和幾位資深中介聊了聊,來得到,數據和實際交易情況

我們一起來討論這個話題

現在比較抗跌的二手房是哪些

01

如果與三年前的成交價相比,這些板塊房價還是漲了

直到我把數據拉出來後,才發現如果把三年當作一個週期,上海這些板塊的價格不跌反漲了

如下表格所示

(數據來源:兔博士app,成交價單位:元/平米)

這幾年裏,漲幅較高的板塊可以分為兩類

一種是當年郊區房價相對比較低的板塊比如老港鎮、葉榭、車墩、柘林

另一種是絕對市區位置的傳統上只腳地段,其中董家渡、黃浦濱江、老西門的二手漲幅都超過了15%,豫園板塊也有10%左右的漲幅

從這個表可以看出,黃浦區的強勢地段還是贏了

於是把各區的數據3年房價拿出來對比,黃浦果然遙遙領先

反倒是楊浦不論是掛牌價格,還是成交價格,在市區裏的跌幅都比較大

(數據來源:兔博士app)

不過也可以看到上海市區地段的含金量,成熟的配套,優質的學區等都讓市區能夠跑贏了大盤

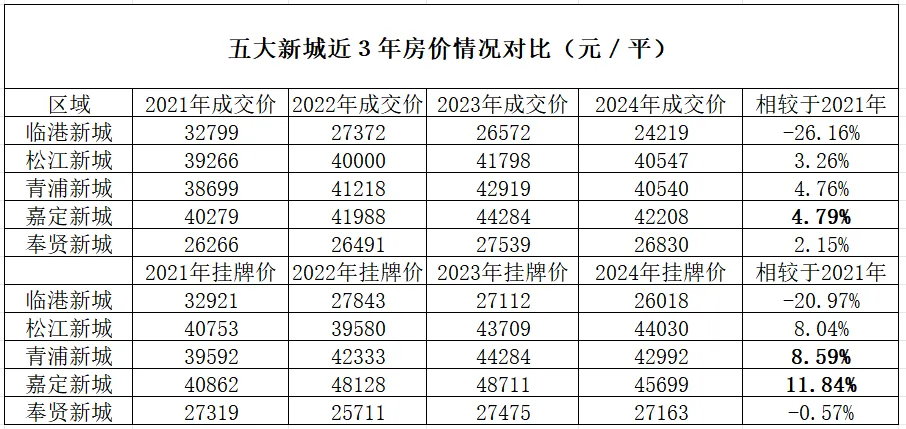

接下來我們看看郊區的五大新城,如果討論五大新城哪裏最抗跌

臨港卻是要單獨拎出來看的一個,因為這三年,臨港房價的波動實在太大了

21年臨港的成交價還能在3字頭,如今已經跌到約2.4萬/平,相較於21年跌幅約三成,可以説是全上海最不抗跌的板塊之一了

(數據來源:兔博士app)

那麼其他四個新城,嘉定新城無疑是最抗跌的一個

相較於21年,嘉定新城成交均價上漲了4.79%,掛牌均價上漲了11.84%,但是也可以看到即便是嘉定新城,24年較23年價格還是下滑了的

五大新城裏誰最抗跌,戰至目前的結果:嘉定>青浦>松江>奉賢>臨港

聊完了相對比較全面的宏觀市場,我還找了幾位熟悉的中介朋友

在他們這幾年的交易經驗中,具體感知到市場更加精準的變化

小蘇和大熊給我提供了幾個比較抗跌產品的方向

02

強勢產業園周邊的動遷房,才比較抗跌

大熊做上海的二手交易,總價段主要集中在200-300萬左右的標的

所以很多時候都和上海的動遷房打交道

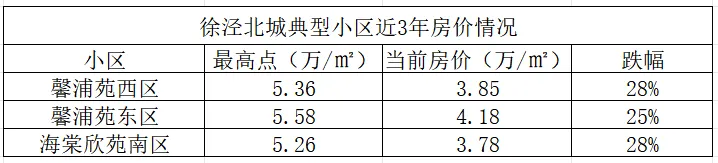

最近市場上有流傳上海六大動遷基地的跌幅排行榜,最高跌幅的地方為松江泗涇,平均達到了30%左右

而青浦徐涇的幾個標杆動遷基地板塊也同樣顯示出動遷房產品的脆弱性

(數據來源:鏈家)

幾個典型小區近3年的房價,跌幅近30%已司空見慣

但是在二手房市場裏,很多時候動遷小區的供應量和成交量都非常大,可以説是這座城市的成交基石之一

所以在行情冷淡的週期下,關注哪些動遷房還比較抗跌,還是很有必要

大熊給我提供了兩個方向

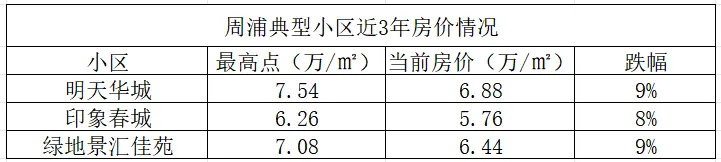

一個是**周浦,**我去查了下鏈家這3年周浦典型小區成交的行情

(數據來源:鏈家)

周浦幾個典型小區的跌幅和3年來最高點相比,跌幅僅有8-9%,這種行情放在整個浦東也都是非常抗跌的

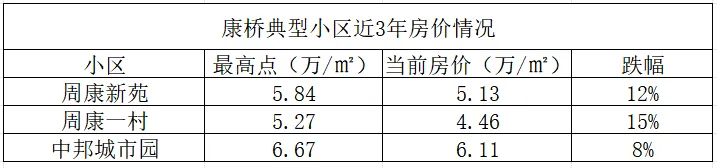

另一個是康橋

(數據來源:鏈家)

周浦旁邊的康橋幾個小區的價格也顯示出了較為穩定的趨勢

而同樣是動遷房板塊,周浦和康橋能夠保持房價較為穩定的原因是

需求一直以來的旺盛,也就是依賴於浦東發展軸線上的大核心張江需求的外溢

而圍繞在大虹橋產業區周邊的動遷基地,如江橋、泗涇、徐涇北城等,也是受到了其產業發展不穩定的影響

強產業園旁的動遷基地抗跌性更強

03

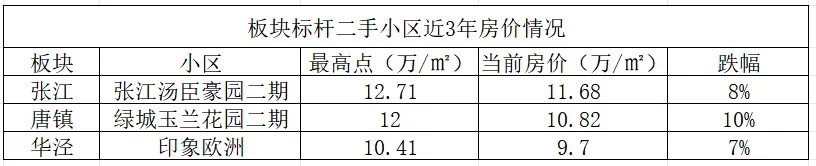

板塊標杆二手小區總是比較抗跌

(數據來源:鏈家)

最近一年,我們觀察了每個板塊裏那些標杆二手小區的房價,有的因為地段,有的因為產品溢價,還有的因為整個板塊的老化,那些產品做的比較好的小區價格站得比較穩

大熊跟我説了三個比較典型的案例

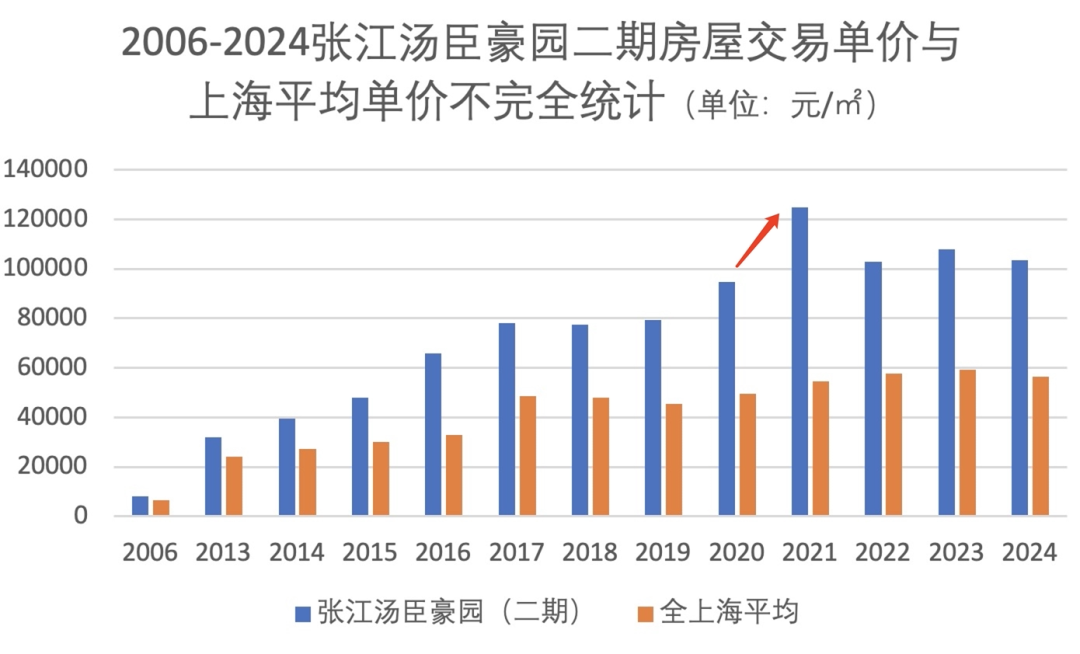

在他的觀察中,最典型的張江湯臣豪園,不僅這20年的掛牌價格漲幅達到1300%以上,這幾年的價格,也顯示出了抗跌性

張江湯臣豪園所在的張江板塊,除了湯臣豪園、湯臣豪庭這種別墅、豪宅,城市經典這種大户型產品,大多是老公房、動遷房

(數據來源:兔博士app)

而作為純商品房產品的張江湯臣豪園,成為板塊內少有的改善產品,一直到今天,其稀缺屬性依然無可替代

第二個是唐鎮的綠城玉蘭花園,與這三年的最高點房價相比,跌幅也只有10%左右

這個盤毫無疑問是靠綠城的品牌把價格站住了,這些年來一直都是唐鎮二手房價的天花板

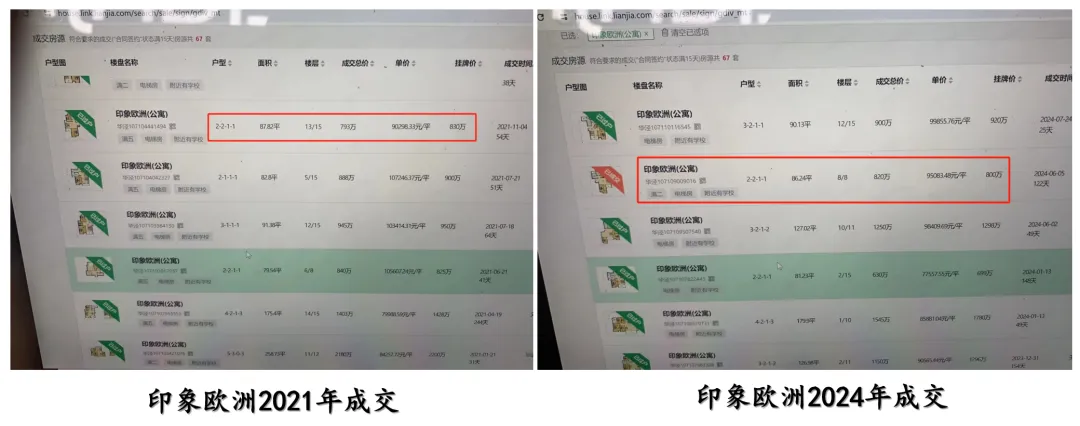

第三個位於徐匯華涇的印象歐洲,和前兩個盤不同,印象歐洲的稀缺是因為華涇板塊的整體房齡已經較老,作為次新的小區,價格比較堅挺

把印象歐洲在鏈家的2021、2024年的成交記錄拉出來對比後

可看到無論是2房、3房產品,這三年均價一直穩定維持在9-10萬/㎡,基本沒怎麼跌

類似這樣的小區,基本每個板塊都會有,比如御橋的萬科海上傳奇,大寧的金茂府等等

所以標杆二手小區,或因為地段或因為產品,稀缺性如果能夠得到保持,價格就穩了

04

“這預算段,它們應該是最好的選擇。”

上面説的還是非核心板塊的標杆二手,而在上海核心區有些產品也展現房價比較堅挺的跡象

上海市區絕對稀缺地段裏的早期商品房

(數據來源:鏈家)

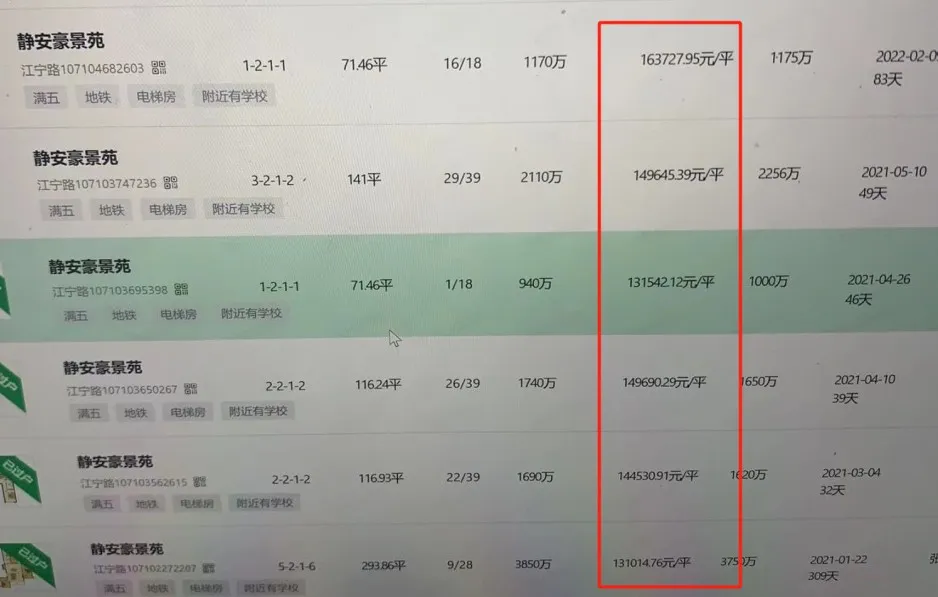

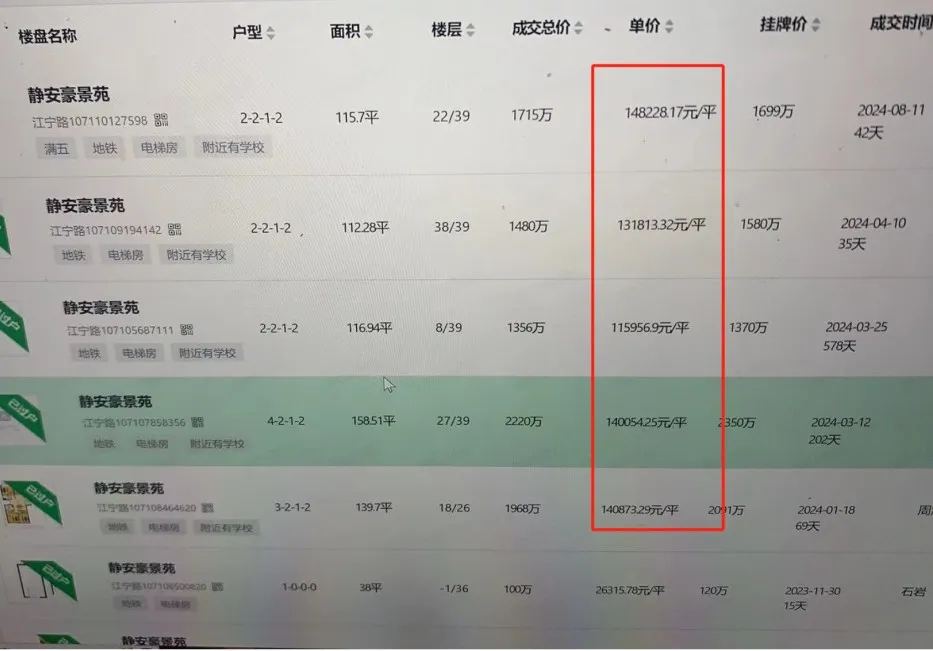

先來看看位於靜安江寧路的的靜安豪景苑,這個小區位於靜安寺商圈,享受上海城市極致的繁華配套

且小區擁有豐富功能的會所配套,僅對業主免費開放,會所服務除了有泳池、健身等常規項目,還有按摩浴池、桑拿、蒸汽浴温泉、健身房、壁球館和網球場等各種場所

因此,在2021年該小區的2房户型,成交均價在13-14萬/㎡之間

(來源:鏈家)

24年,靜安豪景苑的2房成交價格依然保持在13-14萬/㎡間,非常穩定

(來源:鏈家)

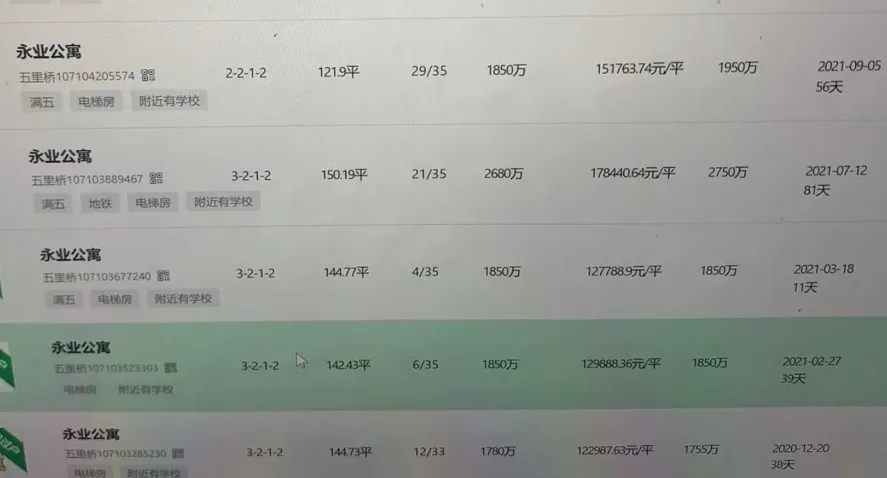

還有一個案例是位於五里橋的永業公寓,2021年成交均價從約12萬/㎡到17萬/㎡不等

(來源:鏈家)

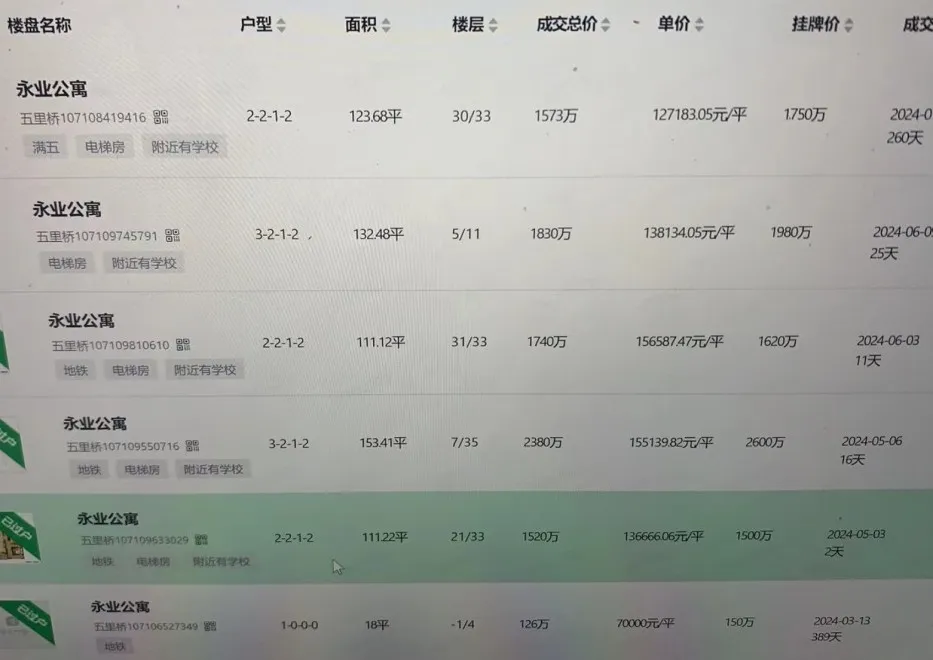

來到2024年,永業公寓成交均價在12-15萬/㎡之間

(來源:鏈家)

雖然距離最高點的17萬/㎡已有所回落,但價格比較堅挺

對於早期的品質商品房為什麼房價還比較堅挺,供需關係導致

在這些發展近乎飽和的板塊裏,基本沒有新房推出

所以客户可選擇的小區不多,這些早期的商品房小區擁有了不可替代性

用大熊的一句話總結就是:“在這個預算段內它們應該是最好的選擇。”

05

地段不獨特,但產品絕對夠獨特

最近,蘇蘇和我説,上海樓市出現了“分化跌”現象

我一開始還搞不明白,她解釋説,就是在跌的小區裏,也有分化

在純改善型的產品供應非常稀缺的板塊,大户型贏了

(數據來源:鏈家)

供求比決定了價格的穩定

比如位於閔行顓橋的純大平層小區,顓橋星河灣

這個小區僅提供200㎡以上的純粹大平層户型,而項目所在的閔行顓橋板塊,户型在200㎡以上的二手小區,除了別墅區之外,寥寥無幾

(來源:鏈家)

所以這個盤的客羣圈層指向了特定對閔行或是星河灣學區需求的高端客羣,換手率一直比較低

我在鏈家上看了下,目前整個星河灣1、2、3號園,總户數達到2248户,但卻僅有48套在外網掛牌出售,掛牌率約僅2%,非常低

這也説明了星河灣小區房東基本以自住為主,比較惜售

大熊説:“那些外環線上的板塊,大平層產品比較稀缺,如果出現一個純大平層社區,普遍比周邊抗跌。”

閔行莘莊的次新大平層小區,TODTOWN天薈也呈現出這種趨勢,這三年房價對比最高點,僅跌了個零頭

06

大户型產品****在剛需板塊有多吃香

另一個角度:即便是在同一個社區裏的產品,也往往是大户型比較抗跌

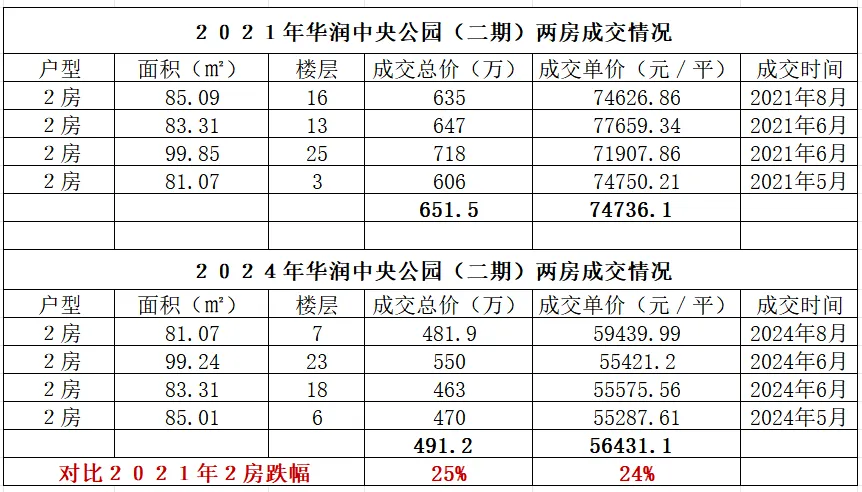

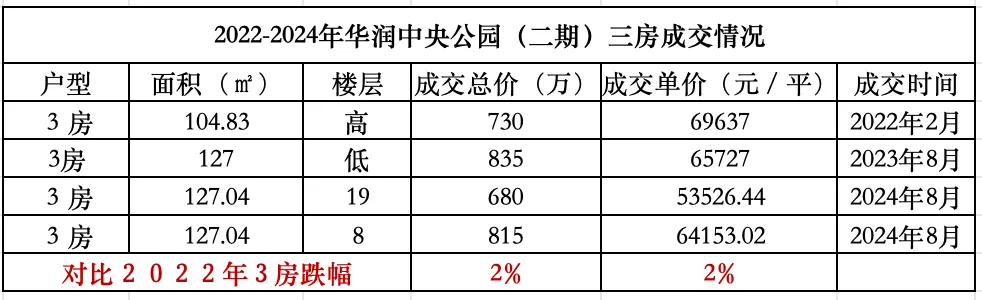

我把華潤中央公園近年來的成交明細統計如下

根據鏈家樣本數據顯示,對比2021年,華潤中央公園二期的2房產品跌幅在**25%**左右

(數據來源:鏈家)

再來看3房產品,首先成交量就遠遠小於2房,我瀏覽了一下這幾年所有成交記錄,大概是成交10套2房,才會成交1套3房的10:1的比例

(數據來源:鏈家)

從2022年的少量數據樣本里,看到3房的成交價相對平穩

結合我自己親自去到華潤中央公園踩盤的經歷

當時候看房中介就明確告訴我,這個小區大户型比較吃香,一個是房東拿出來賣的少,價格也比較穩定

相比起來,2房小户型就陷入了價格搏殺的境地中了,因為客户都想往更大面積的户型置換,掛出來的房源本來就多,競爭也大

在剛需熱點板塊中,大户型的稀缺程度遠高於小户型

07

最後來説説寫這篇文章的初衷

從下跌週期市場裏,我們除了感受到悲觀和焦慮之外,還能夠感知到什麼

或者説上海二手房的價格穩定因素有哪些

我自己把數據梳理,和各種中介聊過之後

找到一些共性,和大家一起參考

都知道頂級地段保值,但不是所有人都能買進黃浦的好地段

那麼,寧要雞頭不要鳳尾,數據顯示板塊的標杆二手總是更抗跌

同樣價位,去挑選那些能夠成為板塊頭部品質的二手房,比去你認為的好地段買一個差產品更好

那什麼是好產品,什麼樣的產品才真正匹配這時代的需求

純粹圈層、改善户型、品牌房企

未來是改善户型當道的時代

如何買到一個好户型,可能有時候比買到一個好地段更重要

這個時代的購房者,在為真正的改善產品買單

以上為正文,來自喬不絲