豐田本田合資銷量下滑,自主品牌銷量也沒有頂上,如何看待廣汽的未來?_風聞

你相信光吗-爱比丽屋55分钟前

來源:智能車參考

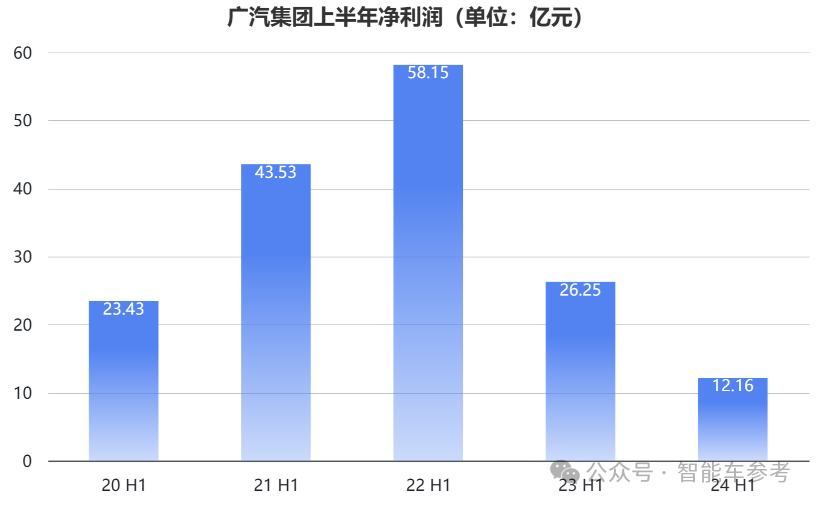

淨利潤腰斬!

廣汽的最新出爐的半年財報,表現並不樂觀:

總營收462.55億,同比下滑25%;淨利潤12.16億,同比腰斬;扣非歸母淨利潤甚至由盈轉虧。

“兩田”奶牛銷量兩位數下滑,被寄予厚望的埃安,前8個月的銷量只完成26.6%。

廣州最大車企,該如何破局?

廣汽關鍵財務指標

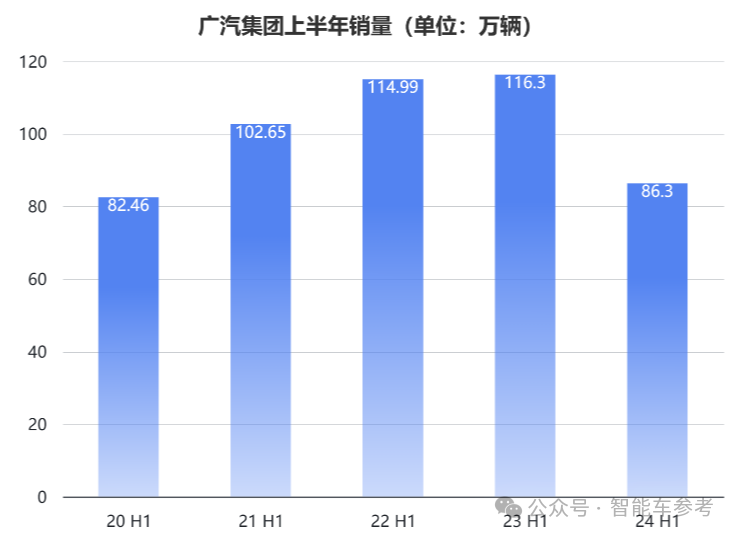

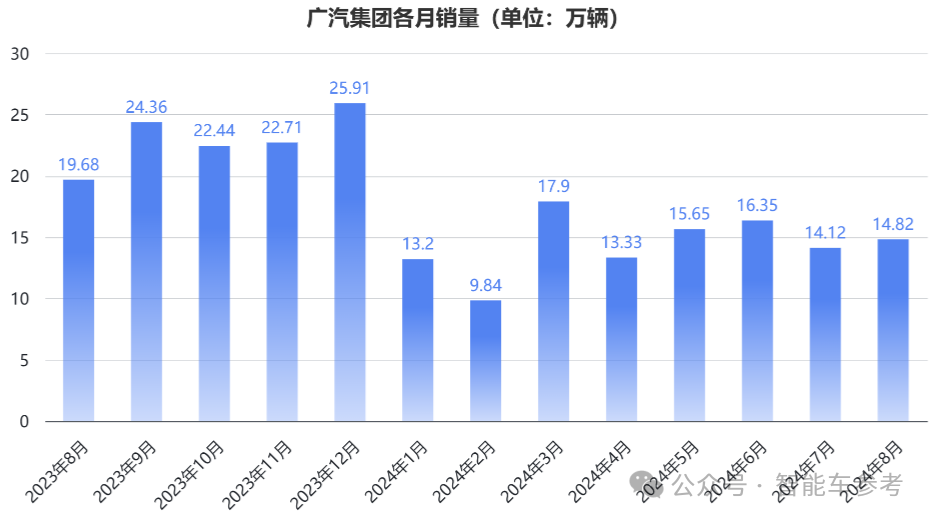

首先看銷量情況。

今年上半年,廣汽集團的汽車銷量為86.3萬輛,同比下降25.8%;對於2024年的全年銷售目標275萬輛,只完成**31%**的進度。

其中,新能源汽車銷售16.41萬輛,同比下降了30.6%。

不過,上半年節能與新能源汽車銷量佔總銷量的的比例,從去年同期的38.7%提升到了40.63%,節能汽車比例約為21.62%,新能源汽車比例約為19.01%。

銷量的大幅下滑,給財務狀況帶來不小的影響。

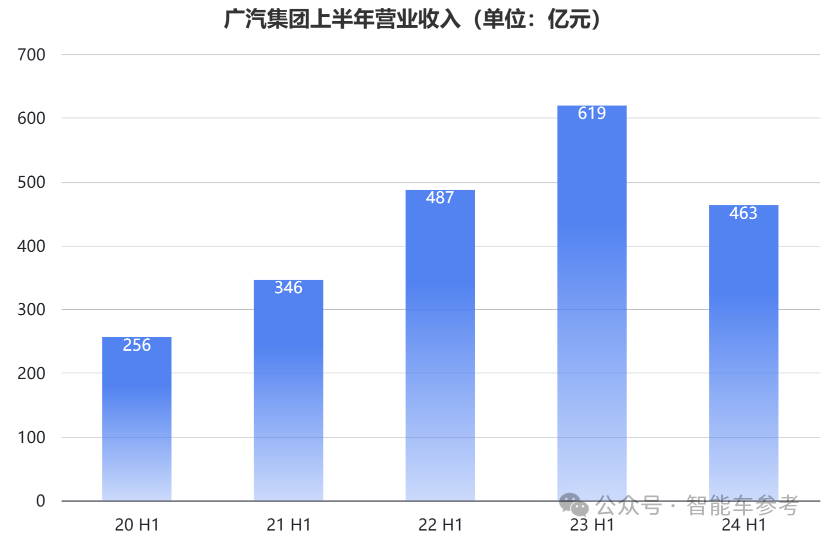

營收方面,上半年廣汽集團總營收462.55億元,同比下跌25%,算下來單車平均收入為53598元。

淨利潤12.16億元,較去年同期的26.25億元,同比大跌53.7%,平均賣一輛車賺1409元。

扣非歸母淨利潤更是由盈轉虧,從上一季度的6.87億元降到**-3.38億元**,同比暴跌112.51%。

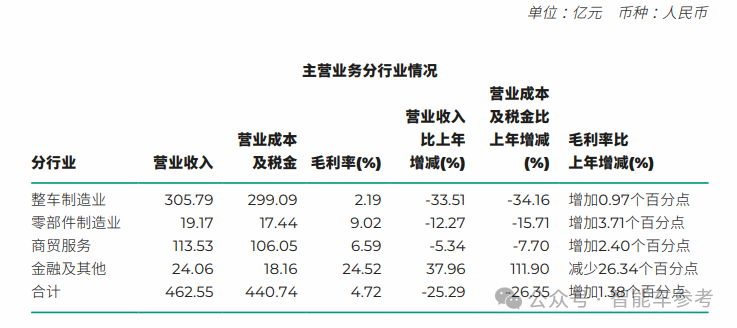

整車毛利率僅2.19%,比起去年同期的1.22%有所提升,對比當前毛利率大多突破兩位數的同行,還有很大一段距離。

整車毛利潤6.7億元,平均每輛車毛利潤僅有776元。

現金儲備方面,上半年期末的現金和現金等價物約391.22億元,比去年同期減少減少約17.39億元。

特別的是,經營性活動現金流淨額從去年的淨流入0.26億元,飛漲到26.35億元,同比增長了9911.6%。

不過,這並非由廣汽的主營業務所致,而是與非經常性損益有關。財報顯示,上半年的非經常性損益項目,合計為廣汽提供了18.54億元收益。

而投資活動以及籌資活動產生的現金流量淨額,分別為淨流出54.13億元和淨流出42.09億元,現金流淨額雙雙減少。

廣汽董事長曾慶洪今年曾直言:

這樣卷下去不是辦法。企業的目的是什麼?是盈利。而盈利又是為了什麼,是為社會做貢獻,包括交税和提供就業崗位。但現在呢?都在裁員,包括廣汽集團也裁了不少。

而從今年的中期業績報告來看,其財務狀況卻令人堪憂。

面對下半年,廣汽承受的壓力不小。

銷量失速,下半年進入密集投放期

業務表現欠佳,核心在於銷量。

上半年86.3萬輛的銷量,較去年下降25.8%,並且根據逐月的產銷快報來看,這種下降在下半年能否剎車,還不好説。

細看各大品牌,合資品牌仍是廣汽當前主要的銷量來源。

但由於燃油車市場正在逐漸被新能源汽車市場擠佔,合資在中國市場銷量集體失速,當然也包括廣汽。

此前廣汽與菲克、謳歌的合資都以失敗告終,三菱也陷入銷量困境,最終確定實施股權調整等重組事項。

更糟糕的是,廣汽的“兩田”奶牛也出現明顯的下滑趨勢。

上半年,廣汽本田累計銷售20.79萬輛,同比下滑28.3%;廣汽豐田為33.60萬輛,同比下滑25.8%。

不但合資品牌銷量下滑,自主品牌銷量也沒有頂上。

上半年自主品牌銷量佔比約36.5%,其中,由“廣汽乘用車”更名的廣汽傳祺,上半年銷售了18.89萬輛,同比增長0.44%,與去年基本持平。

被寄予厚望的埃安,上半年不僅沒有達到預期,銷量下滑的幅度甚至超過了“兩田”:銷售12.63萬輛,同比下滑39.65%。

對於全年70萬輛的銷售目標,上半年只完成了18%,算上7、8月份的銷量,也只完成了26.6%。

作為廣汽的親兒子,估值千億的埃安計劃分拆上市已久。

近兩年來,廣汽埃安曾多次透露其推進IPO的相關消息,但推遲至今仍未落實。

8月6日,北京產權交易所發佈“廣汽埃安新能源汽車股份有限公司股權轉讓”的公告。

公告顯示,招商主體為中國信達資產管理股份有限公司(以下簡稱中國信達),披露起止日期為2024年8月1日至2025年1月22日,參考價格顯示為“面議”。

儘管這條公告在8月7日撤銷,但仍引發了市場對於埃安IPO推進是否不順的猜想。

不過,埃安總經理古惠南曾表示,當下不是IPO的好時機,整個資本市場都不太好,埃安的IPO進程主要取決於市場能否回暖。

IPO並非好時機,下滑的銷量也透露出埃安當前沒有面臨好市場。

今年,可以説是埃安的大考之年。

一方面,作為廣汽在新能源汽車領域的“頂樑柱”,埃安面臨着中國市場廝殺格外激烈的“價格大戰”。

另一方面,“網****約車之王”標籤難撕,高端品牌的發展未達預期。

在過去幾年,得益於網約車市場的發展,埃安成長迅速,在第一批造車新勢力當中脱穎而出。

但隨着網約車市場接近飽和,埃安享受到的市場紅利也逐漸見頂。

乘聯會發布的數據顯示,2023年全國網約車市場共銷售84.8萬輛新車。其中,廣汽埃安的銷量約為21.9萬輛,將近佔埃安總銷量的一半。

並且2023年,純電動車在網約車市場的佔比已經達到了84.9%,而在2016年這一項佔比還僅為10.6%。

這直接影響到了埃安的銷量,從去年9月,銷量就開始出現下滑趨勢。

同時,囿於根深蒂固的“網約車”形象,埃安2022年推出的豪華純電品牌昊鉑,並沒有得到預期的認可。

上半年昊鉑GT的累計銷量3077輛,昊鉑HT銷售了3113輛。

多重因素層層加碼,埃安銷量表現萎靡。

不過,銷量下滑也並非個例。

今年上半年,東風、上汽等傳統合資車企的合資品牌,銷量都有不同程度的下滑。事實上,傳統車廠正在集體經歷轉型陣痛。

古惠南曾對埃安銷量下滑作出解釋:今年上半年,昊鉑、埃安都沒有上市新車,技術路線上暫未覆蓋PHEV,暫時遇到困難是很正常的。

下半年開始,埃安將開始發力,每兩個月推出一款新車,產品將進入密集投放期。

2025年,將會推出多款PHEV和REV車型,可實現增程、直驅、並聯和純電等多種駕駛模式,並且公司透露:

2025年將是公司自主品牌插混產品的爆發之年。

那麼埃安會抓住這次機會,扛起廣汽的新能源轉型重任嗎?拭目以待。