嘉立創IPO:募資額縮水24.7億“水分”太大,現金分紅6.7億惹爭議_風聞

财闻网-1小时前

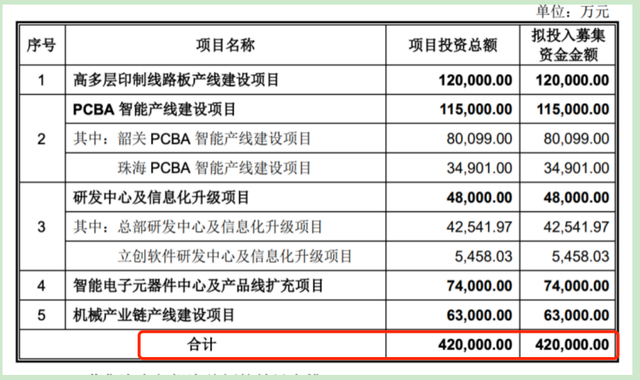

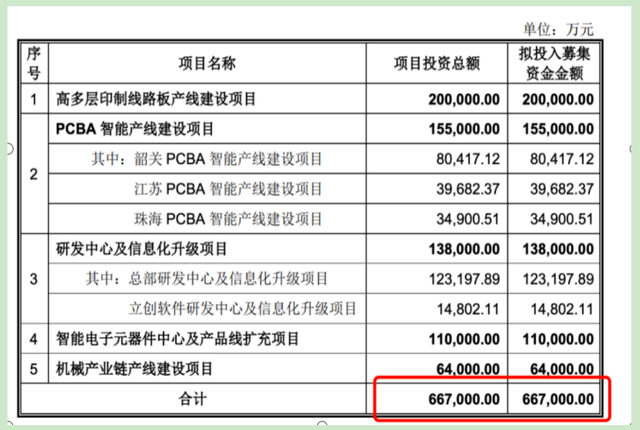

財聞網瞭解到,嘉立創此次IPO募投項目有四項,其中“高多層印製線路板產線建設項目”需要資金從20億元降至12億元;“PCBA智能產線建設項目”需要資金從15.5億元降至11.5億元;“研發中心及信息化升級項目”需要資金從13.8億元降至4.8億元;“智能電子元器件中心及產品線擴充項目”需要資金從11億元降至7.4億元;“機械產業鏈產線建設項目”需要資金從6.4億元降至6.3億元。

兩份招股書間隔不足一年,嘉立創募投項目所需資金卻又如此大的降幅,這不得不令市場質疑其原IPO募集資金“含水量”太大。此外,今年上半年以來,監管層"嚴把IPO入口,並強調企業IPO不能以圈錢為目的。在此背景之下,嘉立創更新招股書大幅降低募集資金成為市場最受爭議之一。

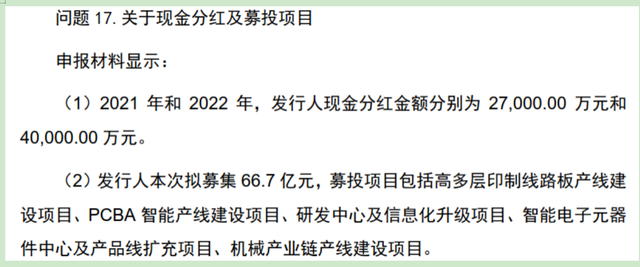

更加值得注意的是,2024年06月29日公佈的招股書申報稿中,嘉立創着重披露了公司現金分紅數額,交易所也在問詢函中就此事表示關注;同時交易所還對公司對賭協議、債務重組等事做出問詢。而這一系列的問題背後,也成為公司IPO進展中備受市場關注的焦點。

鉅額現金分紅被問詢

據招股書披露,嘉立創在2021年和2022年分別現金分紅2.7億元和4億元,同期間扣非淨利潤分別為5.44億元、4.73億元,這兩次分紅分別佔當期扣非淨利潤的44.12%和84.53%,

據公司第一輪問詢函的回覆,2021年和2022年,嘉立創現金分紅金額合計6.7億,要求嘉立創結合現金分紅政策及其執行標準、現金分紅的背景和原因、報告期內嘉立創現金流量及資產負債狀況,説明現金分紅的必要性、合理性。

説明歷次現金分紅履行的審議程序,是否符合嘉立創公司章程和《公司法》的規定,實施現金分紅對嘉立創財務狀況、生產運營的影響;説明歷年現金分紅的資金流向及用途,是否體外資金循環形成銷售回款、承擔成本費用的情形。

結合持有的貨幣資金、交易性金融資產、財務狀況、現金流量、現金分紅情況及PCB產能利用率、市場競爭格局、市場供需、產品存量及迭代換新情況等,説明募集資金的必要性、合理性。

結合不同產品產能利用率、產銷率、在手訂單、已開發和擬開發客户情況,分析募投項目產能消化方式及其有效性,募投項目效益測算過程及其謹慎性,募投項目實施的可行性和必要性;模擬測算募投項目建成後資產折舊或攤銷金額及對利潤的影響,並充分揭示風險。

值得注意的是,本輪問詢函出具時,嘉立創還沒有更改募投項目所需資金,還是66.7億元的那個版本。該問詢函回覆出具日期為2024年2月5日,距離提交最後一版招股書僅4月餘。

嘉立創提取法定公積金後,2020年末和2021年末,母公司可供投資者分配的利潤分別為88,131.00萬元和125,064.68萬元,公司現金分紅金額標準按照不超過未分配利潤的範圍執行,經股東會審議確定現金分紅金額分別為27,000.00萬元和40,000.00萬元。

截至2022年末,公司的貨幣資金及交易性金融資產餘額合計18.28億元,公司分紅後的貨幣資金及交易性金融資產餘額足以覆蓋未來三年營運資金需求,因此,本次分紅不會影響公司正常運營。

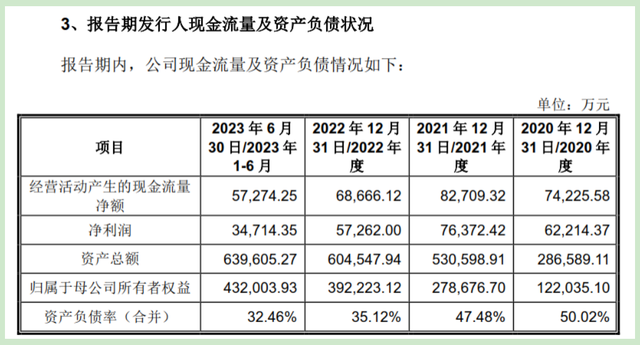

嘉立創還披露了公司報告期內的現金流和資產負債情況,公司表示報告期內經營活動現金流量淨額分別為74,225.58萬元、82,709.32萬元、68,666.12萬元和57,274.25萬元,各期均保持較高水平;報告期各期末,公司歸屬於母公司所有者權益分別為122,035.10萬元、278,676.70萬元、392,223.12萬元和432,003.93萬元,呈現上升趨勢,資產負債率分別為50.02%、47.48%、35.12%和32.46%,資產負債情況整體保持良好。公司各期現金分紅金額均未超過當期經營活動產生的現金流量淨額、淨利潤、未分配利潤餘額,分紅金額處於合理水平。

再現對賭協議備受關注

除現金分紅外,交易所還關注到嘉立創及其股東曾與先進製造產業基金、建發貳號、建發利福德、寧波鼎浙紅杉瀚辰、鐘鼎六號、紅杉宜盛、鐘鼎五號、天河星、鐘鼎青藍、鐘鼎湛藍簽署對賭或其他特殊權利安排條款的協議。

交易所要求嘉立創説明歷次股權激勵的決策過程及具體情況;報告期內員工持股平台內部合夥份額的變動情況;歷次股權變動中是否存在其他應進行股份支付處理的情形;以嘉立創為對賭主體的相關條款是否已全面清理,是否存在爭議及法律風險,是否存在書面或口頭的對賭協議恢復條款,相關解除條款是否可確認嘉立創承擔的股份回購責任“自始無效”,是否存在糾紛或潛在糾紛,嘉立創及實際控制人是否就特殊權利條款終止提供補償或其他承諾。

嘉立創詳細説明了2021年12月第一次股權激勵授予、2022年12月第二次股權激勵授予的決策過程及具體情況,並説明股權激勵對象的確定標準及受讓股份比例或認繳出資額的確定依據,以及股權激勵對象離職後的股份處理。

嘉立創表示,公司依據《深圳市嘉立創科技發展有限公司股權激勵管理辦法》(以下簡稱“《股權激勵管理辦法》”)等相關文件的要求,將基於勞動合同或聘請協議而持續服務於公司的下述人員作為歷次股權激勵對象的確定標準:高級管理人員;中層管理人員、核心骨幹、優秀員工;對公司有突出貢獻或未來引進的重點員工,具體由董事會認定。

關於員工持股平台內部合夥份額的變動情況,嘉立創也詳細披露了退出原因、轉讓份額、受讓對象和轉讓價格定價依據。嘉立創強調員工持股平台上述退出合夥人的份額轉讓均系按照《股權激勵管理辦法》的相關規定執行,轉讓價格定價公允且就已實施的股權激勵事項均不存在糾紛或潛在糾紛。

對賭協議方面,2021年1月,紅杉瀚辰、鐘鼎六號、鐘鼎青藍與嘉立創及嘉立創實際控制人丁會、袁江濤、丁會響簽署了《關於深圳市嘉立創科技發展有限公司之A輪增資協議》;2021年10月,嘉立創換股收購立創電子,立創電子時任股東楊林傑、張銀瑩、高楚濤、昇恆投資、深圳中信華、紅杉宜盛、鐘鼎五號、鐘鼎湛藍、天河星及芯易澤與嘉立創時任股東袁江濤、丁會、丁會響、深圳中信華、紅杉瀚辰、鐘鼎六號、鐘鼎青藍、鼎創天誠、鼎創星源、鼎創浩盈簽署了《關於深圳市嘉立創科技發展有限公司之增資協議》。

2022年8月,先進製造產業基金、建發貳號、建發利福德、寧波鼎浙與嘉立創時任股東深圳中信華、袁江濤、丁會、丁會響、紅杉瀚辰、昇恆投資、楊林傑、鐘鼎六號、紅杉宜盛、鼎創天誠、鼎創星源、鼎創浩盈、張銀瑩、鐘鼎五號、高楚濤、天河星、芯易澤、鐘鼎青藍、鐘鼎湛藍簽署了《關於深圳市嘉立創科技發展有限公司之投資協議》《關於深圳市嘉立創科技發展有限公司之股東協議》。

同樣是2022年8月,嘉立創與全部股東簽署了《關於深圳市嘉立創科技發展有限公司股東協議之補充協議》,約定各方同意,終止《股東協議》中與‘第七條回購權’有關的所有回購約定,前述相關約定對於嘉立創自始不發生效力;各方確認,除該《股東協議》外,各方之間不存在嘉立創作為義務方的類似的對賭、贖回、回購安排或就相關安排簽署或達成任何其他有效的協議。

嘉立創表示,存在其他嘉立創作為義務方的贖回/回購等安排,按本補充協議執行;各方確認,截至本補充協議生效之日,不存在觸發《股東協議》項下約定的回購條款的情形,如存在已觸發但未執行的回購條款,權利方亦確認不再向目標公司主張該等權利,各方未因相關協議的簽署、履行發生任何糾紛或潛在糾紛及爭議。”

2023年5月,嘉立創與全部股東簽署了《關於深圳嘉立創科技集團股份有限公司股東協議之補充協議(二)》,再次確認:(1)已簽署投資協議的完整性;(2)各輪投資協議中與嘉立創有限或嘉立創或實際控制人之間的回購約定均未實際執行,自始無效且不存在恢復條件。最後公司強調,其他特殊權利條款已全面終止且不附帶恢復條件;2022年增資估值不存在需剔除特定權利的情形。

債務重組涉及商譽減值

關於企業估值,商譽減值一直是影響重要指標。交易所也關注到嘉立創相關問題。

2019年嘉立創收購金悦通,股權轉讓對價為人民幣500萬元,嘉立創承諾承擔金悦通債務共計人民幣2.65億元,確認金悦通核心商譽24,540.42萬元;當年金悦通暴露出大量收購洽談時未確認的債務及訴訟,核心人員和客户流失,導致金悦通的生產銷售受到影響,嘉立創對核心商譽24,540.42萬元全額計提減值。

2019年,嘉立創在收購金悦通100%股權的交割過程中,發現金悦通存在向原實際控制人何少勇及親屬控制的深圳市悦銓實業有限公司和深圳航天金悦通科技有限公司等關聯公司銀行借款提供連帶責任擔保的情況。

但在報告期內,嘉立創表示債務重組收益分別為3,210.29萬元、0和9,292.84萬元,主要系金悦通借款和擔保所形成的債務被豁免確認的投資收益。

交易所要求嘉立創説明承諾承擔金悦通債務的原因及商業合理性;2019年收購金悦通當年即計提大額商譽減值的合理性,是否通過計提資產減值操縱利潤;説明債務重組相關情況,包括但不限於債務重組協議的主要內容、債務重組各方當事人基本情況、涉及債務和資產概況及相關金額、支付方式(如現金、股權、資產置換等)、債務重組的人員、資產安排等,最後説明相關會計處理及報表列示是否符合《企業會計準則》的規定。

嘉立創收購金悦通時,後者註冊資本及實收資本為2,280.08萬美元且已處於停業狀態。收購背景是嘉立創產能不足,急需擴大產能以滿足市場需求。公司從市場中瞭解到金悦通經營不善,其實際控制人計劃轉讓金悦通的股權。在問詢函回覆中,嘉立創強調本次交易雙方不存在關聯關係,根據市場規則談判定價,符合準則規定的公允性。

2019年中與嘉立創達成收購交易,雙方根據金悦通名下土地、廠房、生產資質等要素綜合確定金悦通100%股權的收購價格為人民幣500萬元以及嘉立創承擔金悦通2.65億元債務。因金悦通發展情況發生重大變化,嘉立創收購價格低於前期上市公司意向收購價格,以名義價格500萬元收購金悦通股權具有合理性,不存在高估金悦通價值或向轉讓方輸送利益的情形。

嘉立創表示,該項會計處理增加了資產負債表的長期股權投資500萬元,減少資產負債表的銀行存款500萬元,對利潤表無影響。

嘉立創採用向金悦通提供借款的方式承擔2.65億元債務,待金悦通盈利能力好轉時向嘉立創償還借款。嘉立創借出資金時,會計處理為“借:其他應收款;貸:銀行存款”該項會計處理增加了資產負債表的其他應收款,減少了資產負債表的銀行存款,對利潤表無影響。

合併報表的會計處理及對合並報表的影響方面,嘉立創對金悦通的長期股權投資構成了非同一控制下的企業合併,按照企業會計準則的規定,對於收購對價500萬元與收購時點被收購企業可辨認淨資產的公允價值-24,040.42萬元之間的差額形成核心商譽24,540.42萬元,因確認遞延所得税負債形成非核心商譽1,613.60萬元,合計26,154.01萬元作為商譽列示於資產負債表。

嘉立創通過往來款方式出借資金2.65億元給金悦通用於償還對外債務,由於金悦通為嘉立創全資子公司,屬於合併報表範圍母子公司的債權債務,合併報表不顯示應收金悦通2.65億元的債權。

嘉立創認為,公司實際支付500萬元股權轉讓款取得了金悦通100%的股權,因此,取得控制權支付對價的公允價值為500萬元。嘉立創在單體報表中將500萬元作為長期股權投資核算,在編制合併報表中將500萬元對價與被購買方可辨認淨資產公允價值份額的差額確認為商譽,會計處理符合企業會計準則要求,具有合規性。

除此之外,交易所向嘉立創下發的問詢函中還包括其他20個問題,嘉立創也一一做出回覆,關於嘉立創IPO後續進展,財聞網將繼續關注。