電影跌倒,導演吃飽?_風聞

娱乐硬糖-娱乐硬糖官方账号-56分钟前

作者|魏妮卡

編輯|李春暉

接連遭遇暑期檔、中秋檔兩次敗北後,國慶檔被寄予重振影市的厚望。但隨着國慶檔步步臨近,我們不得不面對一個現實:國慶檔恐怕也是凶多吉少。以目前的影片熱度看,討論國慶檔票房漲幅已經沒有意義,關心下降幅幾成還比較實在。

今年的國慶檔片單相當缺乏賣相。有王俊凱的“古早存貨”《749局》,折騰6年好不容易上映了,但宣發只有導演陸川一人上心,其他人彷彿沒這碼事的態度令人狐疑;陳凱歌導演的《志願軍》第一部就沒賣到預期,以現在的社會情緒看,想在第二部力挽狂瀾是難上加難;

劉德華主演的《危機航線》似曾相識,這類港片必須要質量超羣,才有可能把曾經的港片觀眾拉回來;甯浩導演的《爆款好人》,彷彿《我和我的祖國》之《北京你好》的加長版,也是濃濃的過期感。

另外兩部肖央主演的《出入平安》《浴火之路》,可能是國慶檔唯二的變數。前者由《人生大事》導演劉江江執導,後者的女主角是剛摘得飛天影后的“85花”趙麗穎。目前,這兩部片子的抖音數據表現稍好。

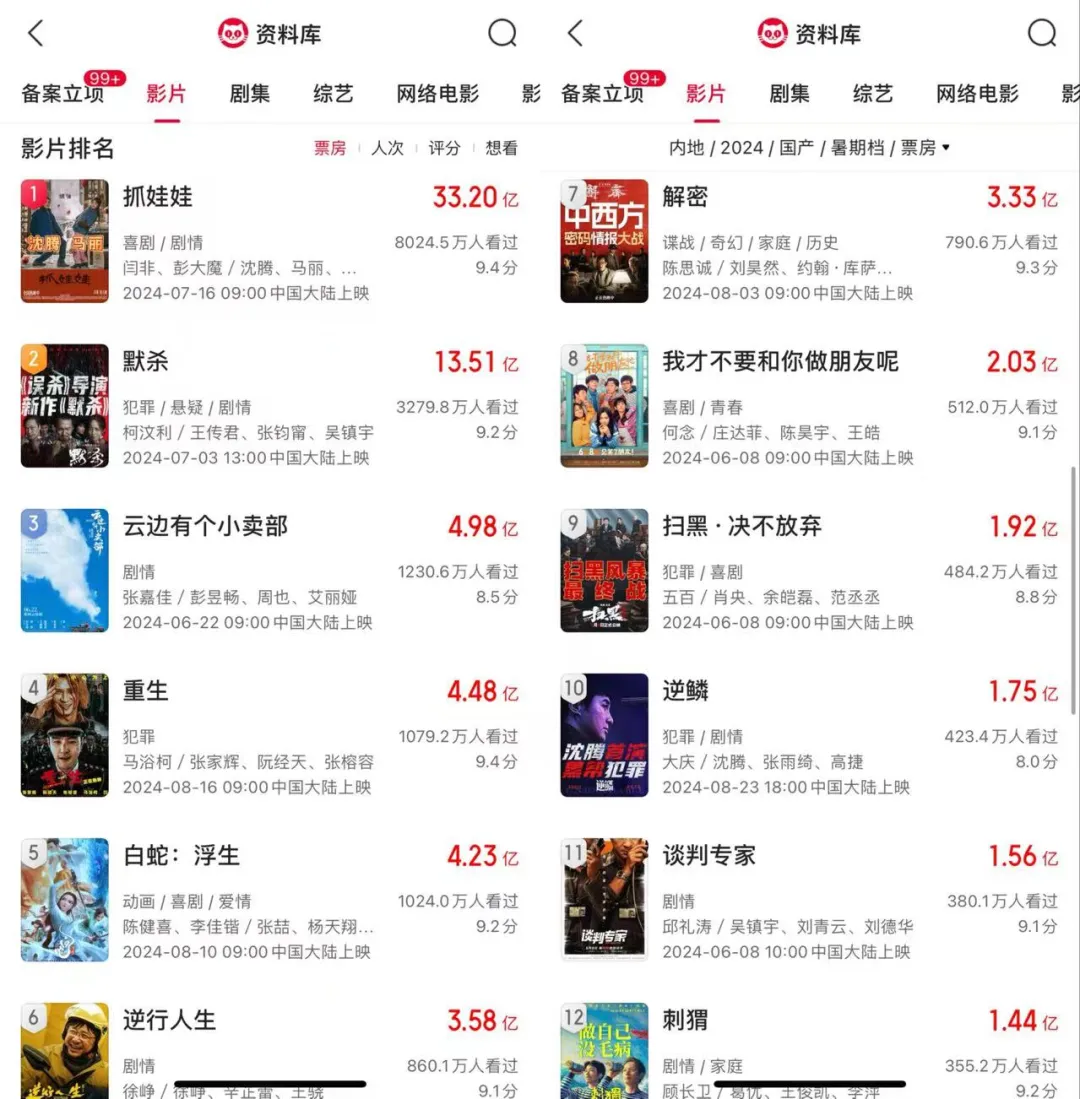

而那些暑期檔撤下的、真正有市場期待值的電影,比如《哪吒之魔童鬧海》《醬園弄》等,均不在國慶檔名單中。頭部公司如此“棄療”國慶檔,應該也是對當前市場失去了信心。畢竟上映了就有賠錢風險,不上映握在手裏還是期貨。

看一眼各家財報便知,這也是不得已而為之。一年不如一年的業績,又剛遭遇了暑期檔慘敗,直接讓好些頭部公司搭上了一年的收益。舉目四顧,這次該怪誰呢?應該不是明星,畢竟內娛人人爭做電影咖,啥錢不錢的,能演就行。

某公司大佬已經不止一次表達對大導演的不滿。因為如今的電影撲街,幾乎都是資本賠錢,導演卻仍能賺得盆滿缽滿。

這就有意思了,也和羣眾對電影盈虧的預期不同。面對當前電影市場的慘淡,輿論關注的焦點都在內容本身。但或許內容出問題只是表象,更深層次的問題在產業模式上。

不合時宜的保底與競價

要説起來,資方信錯人、賠了錢,要怪只能怪自己眼光差。大佬突然明裏暗裏內涵大導,頂多就是利益分配不均那點破事,一點都不新鮮。

但結合江湖傳聞與投資趨冷的現狀,還是能看出行業的一些問題。傳聞今年暑期檔的項目,沒有一個資本賺錢。某頭部公司保底了兩部電影,其中一部儘管票房賣得很高了,但因為跟人競價,導致保底額度太高,依然小賠。

另一部則是血賠。保底20億+,實際只賣了幾億,還要按照20億+票房分成給導演及其製作公司。導演方淨賺幾億,保底公司則血虧幾億。

硬糖君也沒想到,現在市場環境這麼差,天價保底發行這種熱錢時代的“糟粕”還活躍於電影圈。為什麼大資方就心甘情願做冤大頭,不能給電影圈也來場“降本增效”呢?因為話語權不在他們手上。一切還要從電影圈的話語權流轉説起。

猶記2019年之前,電影圈熱衷討論民營“五大”。2015年,華誼、光線、萬達、博納、樂視組成的“五大”,風光無限。到了2018年,“五大”重排座次,北文替換樂視、躋身“五大”。

2019年後,隨着北文爆雷、資本退潮、疫情到來,電影圈發生翻天覆地的變化。現在也沒人再討論“五大”了,因為話語權早就不在幾大製片公司手裏。現在的大檔期,傳統電影公司的參與感越來越弱。

表面上看,現在參與感最強的是“互聯網資本”貓眼和阿里影業,但實則不然。中國電影市場蓬勃發展了十幾年,孵化出了一批成功的商業導演。當市場環境趨冷、新人出頭難的時候,這些成功導演的市場效應更加凸顯。

縱觀今年票房榜的冠亞季軍,均帶有強烈的導演個人IP屬性。《熱辣滾燙》《飛馳人生2》《抓娃娃》背後的賈玲、韓寒、閆非與彭大魔。這類頭部導演,才是真正的話語權擁有者。

另外一些能碼到流量明星主演的製作方,也有一定的話語權。羣眾時常匪夷所思網絡流出的電影製作成本,不明白一部家門口就能拍的劇情片怎麼會花好幾億。

其實,這些高價只是報給一級市場買家的價格,並非電影的真實成本。一級市場賣完,原製作方就已經回本,不需要再承擔市場風險。互聯網資本就是典型的一級市場買家。今天的電影,越來越像是劇集一樣的B端生意——然而連劇集都在努力向2C商業模式轉型。

早些年電影圈熱錢多的時候,天價保底發行風靡一時。最有名的兩個案例是,和和影業約18億保底發行《美人魚》一戰成名,北京文化8億保底發行《戰狼2》一躍成為“新五大”。

保底的本質是豪賭。上市公司押寶一堆,只要賭對一個,就能講故事去賺股市的錢。可如今影視股經常是一片跌停的綠海,本來是一棒連一棒的接盤,如今韭菜也接不住了。

資方被坑的連鎖反應

現在的電影圈,經不起幾次血賠的保底,只能不斷縮減電影投入。

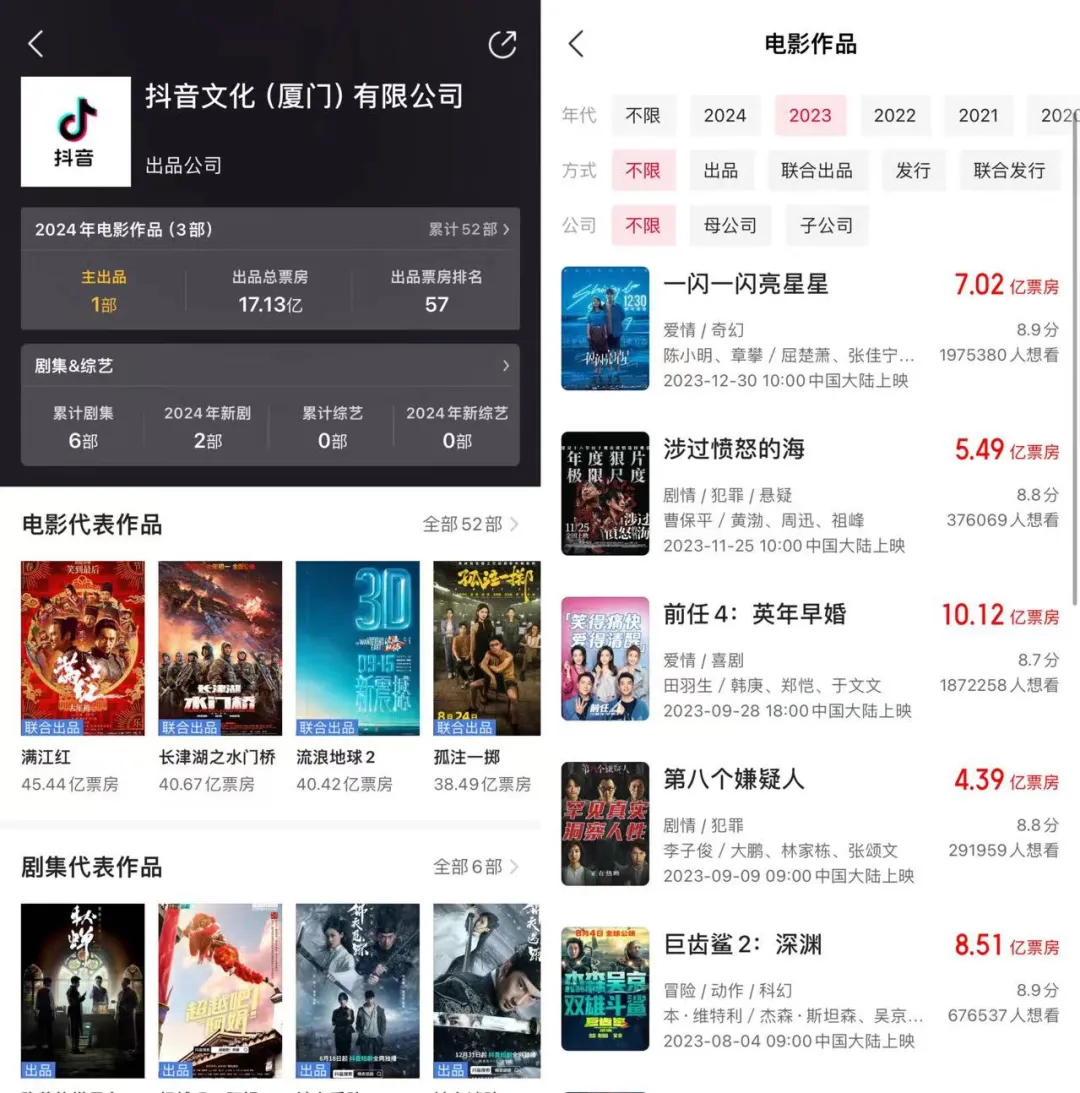

眾所周知,互聯網公司都在踐行“降本增效”策略。還留在電影圈燒錢的資本,多少都算有幾分情懷了。抖音去年還參與了多部電影的投資、發行,今年則一部都沒跟。傳統電影公司被坑了幾個項目後,更是縫縫補補過日子。

比如,博納影業的2024年半年報裏提到,原計劃《傳説》的宣傳與發行費用為1.5億,後續降到4000萬;原計劃給徐克電影《人體大戰》1.2億拍攝資金,降到3100萬;且對備受關注的王一博電影《人魚》隻字未提,看來短期內不會開機了。

博納對電影項目的投入愈加謹慎,與之形成鮮明對比的是劇集,目前劇集《上甘嶺》計劃投入金額高達2.5億。

博納提及現在的製片策略是“三大片、三小片、三劇集”。但實際上,財報涉及的電視劇項目比電影還多。除了《陽光之下》《不期而至》團隊打造的《狩獵時刻》,還有《明月幾時有》《欽差大臣林則徐》等作品。

這年頭,電影公司靠拍劇回血早不是什麼新鮮事了。疫情期間,電影公司都在佈局劇集,實行兩條腿走路。華誼的2021年財報就顯示,《北轍南轅》《古董局中局之掠寶清單》兩部劇集收入超過了電影項目,彌補了電影方面的虧損。

畢竟劇集市場再冷清,起碼也不會賠錢。而且現在有了《繁花》的成功,劇圈對電影公司、電影導演相當買單。

但如果電影公司集體轉靠做劇混業績,那電影市場也很難再健康運轉起來。

按照商業邏輯來説,大導項目割資本韭菜也沒什麼問題。但市場環境差的時候,這種模式就有些“殺雞取卵”。傳聞,某位會做人的大導,暑期檔電影讓資本賠錢後,會把後續重要作品的利益讓渡給虧錢的資方。資方相當於花大錢買下了後續作品的份額,倒也説得過去。

但更多導演是坑完這一筆就沒後續了。他們可能也沒那個自信,能夠通過後續作品彌補資方的損失,因為他們早就跟市場脱節了。

個人追求與市場割裂

還在關注國產片的觀眾應該早發現了,今年的大導電影都在追求個人表達與風格,多少有點不管不顧了。

從年初到暑期檔,甯浩的《紅毯先生》、管虎的《狗鎮》、陳思誠的《解密》、烏爾善的《異人之下》……可能從藝術角度來講,部分觀眾會覺得很有價值。但從商業角度來看,這些都是定位失敗的產品。尤其是在市場環境差、本來就缺片的時候,拿這樣一些作品去熱門檔期,還指望着能賣座,消耗的是觀眾對國產電影的信心和耐心。

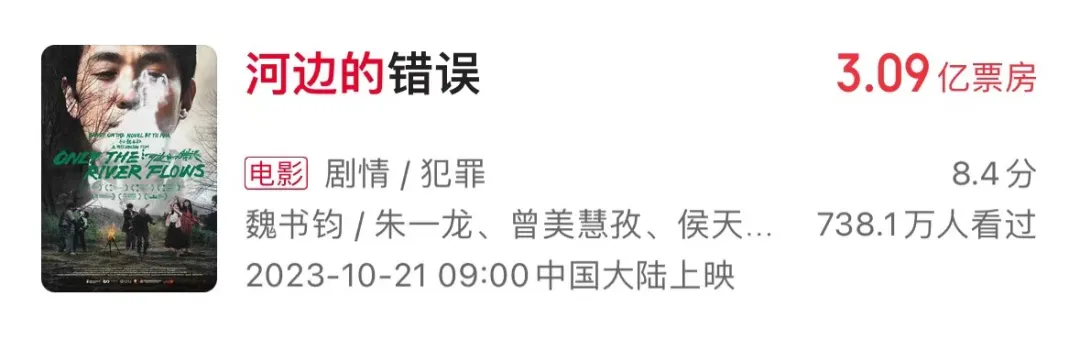

這些作品在創作的時候,就沒有充分考慮更廣的受眾。導演追求的個人風格,就決定了影片的受眾是有限的。如果影片定在冷檔期,再以合適的方式宣傳,説不定票房還能好點,參考賣了3億的《河邊的錯誤》。

但既然是大導大片,自然要在大檔期上映。然而大檔期的觀眾是最廣泛、最下沉的,他們抱着商業類型片的期待走進影院,註定要失望而歸。幾次失望之後,也就懶得看電影了。

**而大導們之所以拍片越來越任性,拍一部昂貴的電影、還敢缺乏大眾審美基礎、還對此不以為然振振有詞,正是因為他們大多不需要承擔市場風險。**賺着大幾千萬的拍攝費用,片子又早早溢價賣掉了,再遇上保底的冤大頭,直接穩賺幾億不賠。

大概率上,他們也並不認為自己這樣“追求藝術”有什麼問題。這難道不是在提升中國電影質量?市場不買單可能是宣發問題,怎麼能怪導演呢。

資方要真信了這套就虧大了。因為質量提升與否、電影好不好看不是電影圈説了算,而是羣眾説了算。

以前“五大”風光的時候,電影公司掌握主要話語權,行業裏好歹還算有人做產品經理,有在考慮市場定位與觀眾審美。華誼產出的愛情片、光線產出的青春片、博納產出的主旋律大片,當時都能讓很多觀眾買單。

這些類型產品現在是過時了,但需要做的是調整業務線孵化新產品。而不是任名導們閉門造車,那中國電影就真完了。

**要救電影市場,還是要靠懂觀眾的產品經理+新鮮的創作血液。**電影老大哥光線明白這個道理,在最新財報裏提到要培養人才,制定了“三二一計劃”:即在內部培養 30 個製片人、20 個編劇、10 個導演,同時也在外部不斷挖掘、簽約導演和編劇。

靠大導演挖掘、提攜新導演的模式也曾被寄予厚望。但幾年過去了,就出來了文牧野和申奧。現在成名導演都喜歡效仿甯浩,弄一羣新導演圍着自己轉。但這些新導演裏到底有幾個有能力,不好説。

要説還是張藝謀這點讓人佩服。從不搞花裏胡哨的資本玩法,只拿自己應得的酬勞,拍片不超時、不超支。人家也是文藝片大導演出身,但現在70多歲高齡了,還肯緊跟時代變化,拍片越來越懂市場。

多一點這樣的匠人精神,電影產業才有希望。導演們自己的夢想,就別讓整個行業買單了。