乳業巨頭伊利股份陷困境,資金鍊緊繃成隱憂_風聞

财经三剑客-13分钟前

隨着2024年中秋假期的悄然落幕,不僅月餅市場冷清,乳製品行業也迎來了前所未有的寒冬。作為乳業市場的領頭羊,伊利股份在今年的業績表現上更是遭遇了前所未有的挑戰,其資金鍊緊繃、業績下滑、市場需求疲軟等問題接踵而至,讓人不禁對其未來充滿擔憂。

2024年8月30日,伊利股份公佈的上半年財報顯示,公司營收同比大幅下滑9.49%至599.15億元,這一數字不僅創下了自1996年以來的最大跌幅,也暴露出公司增長動力的嚴重不足。儘管歸母淨利潤同比增長19.44%至75.31億元,但扣除非經常性損益後的淨利潤卻同比下滑8.15%至53.24億元,這一數據更是讓投資者憂心忡忡。

更令人擔憂的是,伊利股份的業績下滑並非一朝一夕之事。從2021年中期至2024年中期,公司營業收入同比增速連續四年下滑,扣非淨利潤增速也呈現斷崖式下降。這一系列數據表明,伊利股份正面臨前所未有的增長困境。

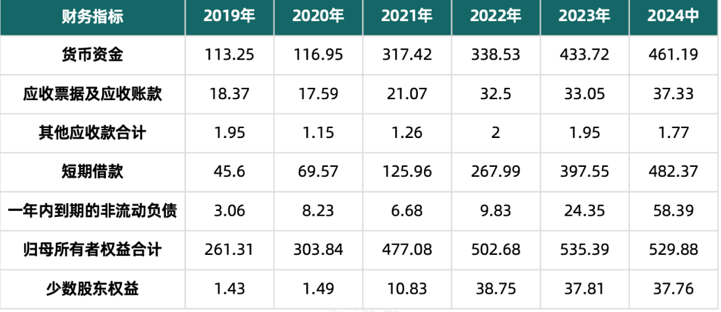

經營業績的疲軟直接導致了伊利股份資金鍊的緊繃。iFinD數據顯示,2024年中期,公司貨幣資金僅為461.19億元,已不足以覆蓋同期482.37億元的短期借款規模。這是伊利股份歷史上首次出現貨幣資金無法覆蓋短期債務的情況,顯示出公司財務壓力的巨大。

此外,伊利股份的資產負債率也從近年來的低點52.15%攀升至62.13%,創下了歷史新高。短債聚集的風險日益凸顯,一年內到期的非流動負債從2019年的3.06億元飆升至2024年中期的58.39億元,漲幅近20倍。這一系列數據無疑為公司的未來發展蒙上了一層陰影。

伊利股份的業績滑坡與國內乳業市場需求的低迷密切相關。近年來,國內宏觀經濟環境不佳,消費者信心普遍不足,導致液態奶等乳製品的終端消費需求大幅放緩。數據顯示,2022年至2023年,乳製品全渠道收入同比增速連續兩年處於負增長狀態。在此背景下,伊利股份的液態奶業務遭受了重創,營收同比下滑13.05%,成為公司業績承壓的主要原因。

在業績增長承壓的背景下,伊利股份卻堅持高額分紅和回購策略。2024年,公司每10股分紅12元(含税),分紅金額高達76.39億元,分紅比例達到73.25%,創歷史新高。然而,這一舉動並未給二級市場帶來明顯提振,反而引發了市場對其商業模式的質疑。

一邊是高舉債務,一邊是高額分紅,伊利股份的“高負債與高分紅”並舉策略引發了市場的廣泛討論。這種商業模式在某種程度上折射出了公司盈利能力的有限性。在淨資產收益率逐年下滑的背景下,加大分紅力度是否明智,成為市場關注的焦點。

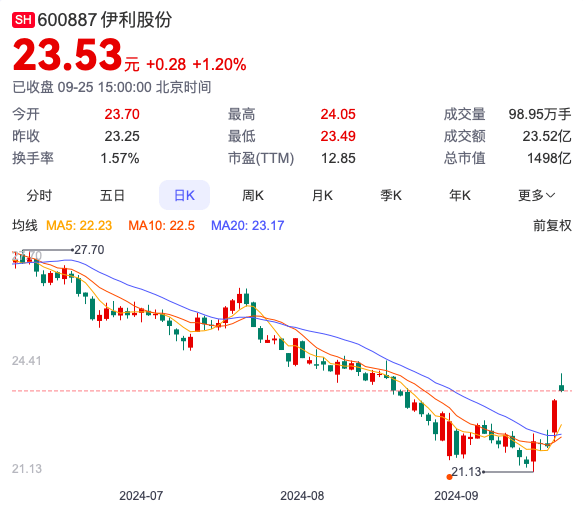

作為曾經的“消費白馬”,伊利股份的輝煌似乎已漸行漸遠。自2023年2月以來,公司股價持續下跌,總市值已縮水至1498億元,與其“亞洲第一乳企”的地位極不相稱。證券市場對伊利股份的現有管理已用“腳”投票,表達了對公司未來發展的擔憂。

面對嚴峻的市場環境和內部挑戰,伊利股份需要儘快找到新的增長點。然而,無論是跨界合作、佈局新業務還是出海拓展市場,都需要時間和資源的投入。在此過程中,公司能否穩住陣腳、重拾增長動力,將直接決定其未來的命運。

綜上所述,伊利股份正面臨着前所未有的挑戰和困境。在資金鍊緊繃、增長疲態難掩的背景下,公司需要採取更加有力的措施來應對市場變化和提升盈利能力。否則,昔日的“消費白馬”或將很快隕落。