西鳳酒「錯牽」司馬南,貼牌模式當休矣_風聞

节点财经-节点财经官方账号-专注价值发掘,聚焦增长节点42分钟前

文 / 九才

近日,西鳳酒登上了熱搜。但是,這家歷史曾與茅台、五糧液齊名的“陝西第一名酒”卻一點都高興不起來,因為此次出名的由頭不是什麼好事。

這件事要從知名大V司馬南説起。

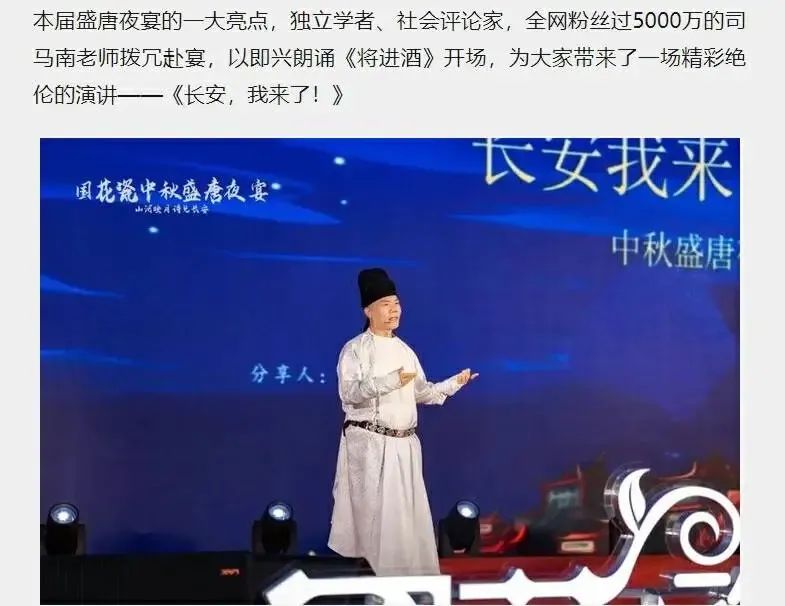

9月14日,司馬南被邀請作為嘉賓,參加了國花瓷西鳳酒在西安大唐不夜城舉辦的“2024國花瓷西鳳酒中秋盛唐夜宴”活動,扮演了“詩仙”李白並進行了朗誦等表演。

活動結束後,司馬南身穿白色長衫、頭戴幞頭、手拿摺扇,在一羣人的簇擁之下,在西安大唐不夜城招搖過市,但湊巧的是,不慎在一門店前跌倒,形象甚是狼狽。

視頻發佈後,眾多網友以為司馬南做了西鳳酒的代言人,一時間在網上引起了巨大的爭議。很多網友在表達憤怒的同時,發表了對西鳳酒的負面評論。而聯想到司馬南在華盛頓機場因電梯故障夾頭一事,西鳳酒被很多網友稱為“夾頭酒”,對品牌形象造成了不小的衝擊。

面對輿論漩渦和品牌危機,西鳳酒趕緊撇清關係。其對外表示,司馬南並不是西鳳酒代言人,西安的活動主辦方為西安國花瓷品牌運營有限公司,其主要負責運營的“國花瓷西鳳酒”屬於西鳳酒的貼牌產品線。

但是,一句“貼牌產品”並不能真的撇清西鳳酒和司馬南的爭議。

01 西鳳酒不瞭解司馬南?

從9月16日晚上到9月19日公告撇清關係,西鳳酒和司馬南的“緣分”只維持了僅僅三天。但是,這三天時間帶來的破天流量和品牌危機,可能要西鳳酒用三年時間來“消化”。

這裏要先弄清楚一件事,司馬南為什麼會給西鳳酒帶來這麼大的爭議?

在國花瓷西鳳酒推出的軟文中,其宣稱司馬南為“獨立學者、社會評論家,全網粉絲超過5000萬”,文案中的欣喜與讚美之情溢於言表。

但是,在此之前,這家公司似乎並沒有意識到,司馬南身上除了光環之外,還有着諸多的負面評價。“愛國賊、表演藝術家、兩面派”等等稱號,是相當一部分網友對他不滿的體現。

比如,司馬南曾發微博稱:凡是受過較多教育的國人,骨子裏都是“親西方”的,其號召“必須從根子上廢除西方的文明路線和政治路線,把崇拜西方的基因從民族肌體上清洗掉,把一切受過教育的國民從‘親西方’的牢獄中解救出來。”

在遭到眾多網友譴責後,司馬南迫於壓力刪除了此條微博。此外,司馬南的言論,也多次出現自相矛盾之處,言語互博,自相矛盾。而且,他的諸多言論,讓一部分網友認為他是一個煽動民族情緒、製造對立、醜化民營經濟,撕裂社會的負面人物。

當然,也有相當數量的網友是司馬南的擁躉。**《節點財經》無意評價司馬南個人品格的好壞,只是想指出,在這位千萬粉絲的大V身上,存在着顯而易見的爭議問題。**而長期以來,西鳳酒留給大家的印象就是傳統、穩重、高品質。此番和具有很大爭議的名人合作,讓很多人不解和疑惑。而追究其背後的根源,則離不開西鳳酒過於氾濫的貼牌模式。

02 貼牌弊端頻出,西鳳酒冤不冤?

其實,這並不是西鳳酒第一次因經銷商的不當行為而陷入較大的爭議。

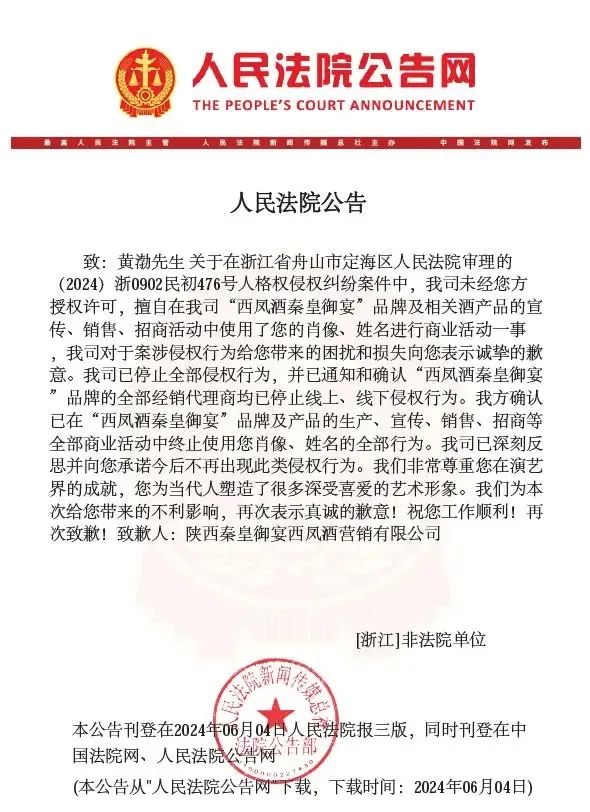

今年6月份,陝西秦皇御宴西鳳酒營銷有限公司曾公開向知名演員黃渤道歉。在此之前,黃渤以侵犯姓名權和肖像權為由起訴了西鳳酒及兩家經銷商,其中就包括陝西秦皇御宴西鳳酒營銷有限公司。

隨後,西鳳酒官網發佈聲明稱,關於網上傳播的“黃渤訴訟事件”的報道,西鳳股份公司立即展開調查。經核實,此事件屬於西鳳酒客户陝西秦皇御宴侵權糾紛,已向違規經銷公司提出嚴正要求,立即整改,堅決杜絕此類事件發生。

在《節點財經》看來,**西鳳酒到了對弊端頻現的貼牌模式快刀斬亂麻的時候了。**2010年前後,西鳳酒為了彌補產能不足、省外知名度有限且並非國內主流香型的短板,西鳳酒選擇從外部酒廠採購其他香型成品酒,合作生產貼牌產品,銷售模式上採取包銷體制。

巔峯時期,市面上打着西鳳酒旗號的貼牌酒一度高達上千種,西鳳酒也被戲稱為“白酒界的南極人”。這種模式的優點是可以快速擴張,但劣勢更為明顯,就是容易管理混亂,魚龍混雜,嚴重削弱“西鳳酒”的品牌力。

就像這一次的“夾頭酒”風波,乍一看,西鳳酒或許有點冤。只不過是下面的一個經銷商搞事情,整個品牌跟着捱罵。但細究之下,國花瓷西鳳酒的貼牌得到了正宗西鳳酒的授權,規則允許其自行安排產品營銷,西鳳酒拿了貼牌費,遭到輿論波及,也並不能説完全無辜。

這就是貼牌模式的反噬。而2019年西鳳酒換帥後,董事長張正曾高喊“二次創業”,上任後的一大重要舉措便是力推西鳳酒主品牌,向紅西鳳、老綠瓶聚焦,同時砍掉貼牌產品,推動渠道改革,降低對大商的依賴,整頓渠道亂象。

去年3月,西鳳酒就對低價竄貨經銷商重拳出擊,在20天內處理了9家經銷商。但是,多年來積累的問題盤根錯節,想改革並不容易。這種情況下,西鳳酒一直備受外界關注的IPO問題,就變得更為敏感。

03 IPO連敗4次,“百億規模”有水分?

從2012年到2018年,西鳳酒曾四次對IPO發起衝擊,均以失敗告終。2012年第一次衝擊上市,被曝出2010年財務業績造假,當年實際虧損4.2億元,不滿足IPO連續三年盈利的硬性條件。

2016年,財務高管被爆出多次挪用銀行承兑匯票,在證監會問詢後連夜撤回;2017年,西鳳酒陷入“貪腐風波”,原總經理張鎖祥、原副總經理高波因貪污、行賄等被判刑,同樣闖關失敗。

時隔一年後,西鳳酒再次衝擊IPO,此次招股書和高管都沒問題,但一份檢測報告卻顯,示西鳳酒旗下一款年份酒存在塑化劑超標三倍的情況,再次上市失敗。

此後,屢屢受挫的西鳳酒似乎放棄了上市的夢想,但外界對此並未認同。

8月5日,西鳳酒新一輪的增資成交公告對外發布,讓外界對其經營和估值情況有所瞭解。

公告顯示,此次增資涉及五家企業,出資金額共計約4.89億元,持股比例共計4.15%。據投資金額與持股比例粗略計算,西鳳酒本次增資估值約為117.8億元。

西鳳酒在2023年曾號稱其完成了“百億營收”,但是,如果對標A股的百億上市酒企,比如今世緣、迎駕貢酒等,其2023年營收分別為101億元和67.2億元,市值都在四五百億,遠高於西鳳酒的估值。也只有酒鬼酒、金徽酒、伊力特等低線酒企的市值,才和西鳳酒的估值相當,但這些酒企的營收都在30億以下。

所以,外界對西鳳酒業績的真實水平不乏質疑。從最新的增資中也可以發現,在真金白銀的投資機構眼裏,西鳳酒的投資價值只相當於營收在30億以下的低線酒企,與“百億營收“很不匹配。

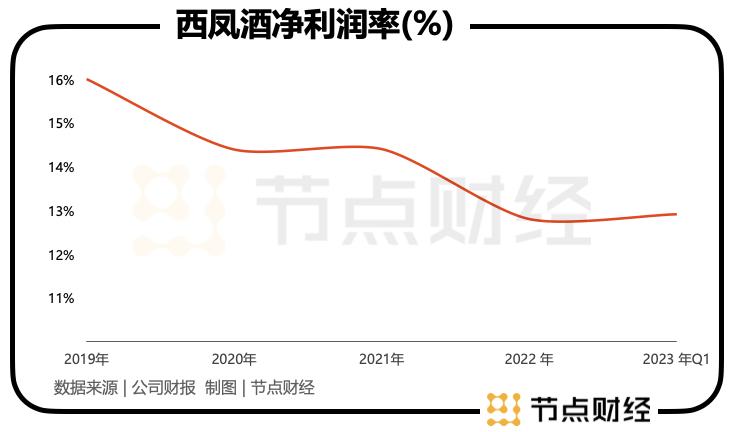

而且,根據增資公告顯示,其2021年、2022年、2023年一季度經審計營收分別為60.33億元、59.19億元、13.09億元,淨利潤分別為8.71億元、7.63億元、1.69億元。

推算可知,**近年來西鳳酒淨利潤率為13%左右,且呈現下移態勢,不足一線白酒的二分之一,也低於酒鬼酒、金徽酒、伊力特20%左右的水平。**所以,西鳳酒117.8億元的估值看起來有些蹊蹺。

此次,伴隨着“夾頭酒”風波,西鳳酒的品牌又遭衝擊,或許,這也是給公司敲了敲警鐘,已經到了直面消費者,踏實解決經營問題的時候了。否則,貼牌的經銷商們下次鬧出什麼亂子,翻什麼車,可能已經在路上了。