中國液晶面板產業發展簡史_風聞

郭满天-经济史、产业史、技术史1小时前

顯示技術是信息技術產業的核心技術之一,不論是傳統的電視機產業還是以智能手機平板電腦為代表的各類消費電子產品,顯示屏都是不可或缺的重要組成部分。

顯示技術一度是中國產業的痛點,與素有心臟病之稱的發動機技術和芯片技術一樣是中國工業體系“大而不強”的重要例證。

從顯像管時代開始,中國在顯示技術上就落後西方先進國家較多並且技術的自主程度低:中國的彩色顯像管生產線主要是引進的,顯像管合資企業也主要是外國企業主導。

中國的工業化過程不僅是建立各類產業部門,更重要的是完成產業技術上的追趕,使得自身具備獨立自主發展的能力。

正如在航空發動機和艦用燃氣輪機等技術的突破,使得中國的關鍵軍事裝備解決了心臟病問題,液晶面板生產技術的突破使得中國龐大的信息技術產業初步解決了“缺芯少屏”問題中的一項,不再受制於人。

中國的液晶面板行業是從2000年後開始發展起來的,真正的高速發展時期是2009年以後。

在短短十年的時間裏,中國在液晶面板的市場份額就從5%增長到50%以上,成為全球最大的液晶面板生產國。

中國的企業為了發展液晶面板產業嘗試了多種路徑,最終京東方和華星光電的成功證明了獨立自主才是發展的最佳方式。

液晶面板產業的技術引進及失敗

中國發展液晶面板產業的第一次嘗試是吉林彩晶項目。

1998年,吉林電子集團聯合中國科學院長春光機與物理研究所以及其他幾家公司從東芝和IBM的合資企業DTI引進了一條第1代液晶面板生產線,1999年10月在長春建成試產。

可惜的是,吉林彩晶項目最終未能達到量產階段,中國企業進入液晶面板產業的第一次努力就這樣失敗了。

吉林彩晶項目的失敗是必然的,主要有兩個原因:

1、引進的生產線技術十分落後,引進即落後。

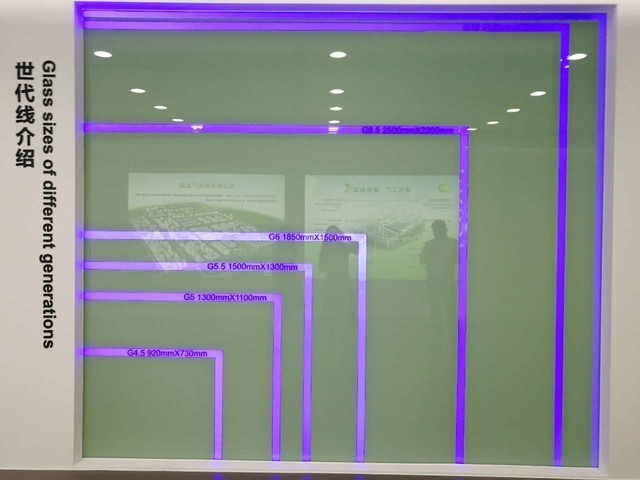

液晶面板產業技術迭代十分迅速,吉林彩晶引進的這條生產線是DTI在1991年建成的舊生產線,在吉林彩晶引進的同時韓國的三星和LG已經開始進行5代線的建設了,引進項目的技術與先進水平差距太大。

1代液晶面板生產線的玻璃基本尺寸只有300mm×350mm,產品主要兩種邊緣化的10.4英寸和16.1英寸顯示屏,而5代線的玻璃基本尺寸達到1000mm×1200mm,引進的生產線完全沒有市場競爭力。

2、吉林彩晶沒有形成技術能力

吉林彩晶並沒有通過引進生產線形成技術能力,甚至連運營生產線的能力都不具備,更不用説通過消化吸收掌握技術、依靠自身的能力實現技術迭代、最終追趕上世界先進水平。

這個項目建成後一直沒能克服良率不高的瓶頸,連量產的階段都沒達到。

在吉林彩晶之後,通過引進技術進入液晶面板產業的嘗試還有上廣電NEC、中電熊貓和深超科技等項目。

2002年上海廣播電視工業集團(上廣電)和日本NEC成立合資公司(股權佔比分別是75%和25%)投資近100億元從NEC引進一條5代液晶面板生產線。

這是中國大陸的第一條TFT-LCD生產線,2004年10月8日在上廣電投產。

上廣電NEC液晶面板項目的技術來源是NEC公司,合資公司需要向 NEC購買相關的生產專利和技術,支付技術使用費。

但是上廣電NEC公司沒能通過技術引進發展起來,這條引進的5代液晶面板生產線反而成為企業的沉重包袱。

由於5代液晶面板生產線的拖累,上廣電集團在2005~2007年連續三年虧損,虧損總額超過5億元,2008 年再度虧損18億元。

對液晶面板產業的投資失誤,最終使得廣電集團走到破產重組的境地。

中電熊貓進入液晶面板產業建成的第一條生產線是夏普轉讓的6代線,這條6代線是夏普2004年投產的全球第一條6代線,以生產26英寸、32英寸的中等尺寸液晶面板為主。

根據中電熊貓和夏普達成的協議,夏普不僅轉讓第6代液晶面板生產技術以及設備給中電熊貓,而且還保證6代線的量產和產品良率。

中電熊貓首條液晶面板生產線的技術來源是全球液晶面板產業的領先者夏普公司,技術實力顯著高於上廣電的技術來源方NEC公司。但即使有夏普的全力支持,中電熊貓液晶面板項目最後的命運也沒比上廣電的結局好多少!

中電熊貓的6代線於2011 年 5 月份實現量產,到2012 年四季度達到設計產能。

但是中電熊貓的6代線在市場競爭中落敗了:在中電熊貓的6代線投產時不僅全球面板供應過剩,而國內集中上馬7代和8代線使得中電熊貓的6代線落後了,完全不具備市場競爭力。

為了在液晶面板產業的激烈競爭中不被淘汰,中電熊貓繼續建設了兩條高世代生產線,技術來源仍然是依靠夏普:南京8.5代IGZO面板線和成都8.6代IGZO 面板線。

由於自身沒有掌握技術,中電熊貓在建設這兩條高世代生產線時不得不繼續引進夏普的技術,導致成本偏高。

中電熊貓三條液晶生產線合計投資額超過710億元,但是卻長期虧損,最終不得不被京東方和華星光電收購。

除了以上三個引進項目之外,深圳市政府國資委下屬的深超科技投資公司與富士康科技集團(提供設備、廠房、技術和管理)也合資建設了一條5代線。

合資公司管理層全部為台灣人(富士康集團轉調人員),技術人員也是從台灣液晶工業招募的。因此這條5代線實際上由富士康控制,最終也沒有進一步發展。

京東方的成功發展

中國液晶面板產業的首次突破是京東方完成的。

2003年,京東方成功收購韓國現代集團的液晶面板業務,並立即着手在北京建設一條5代線,以“海外收購、國內建線”的方式形成了自主技術能力。

全球第一條5代線是韓國LG於2002年5月建成投產的,全球最早的兩條6代線是夏普和LG於2004年建成投產的。雖然液晶面板產業的技術迭代十分迅速,但京東方計劃建設的5代線並未落後國際領先企業太多。

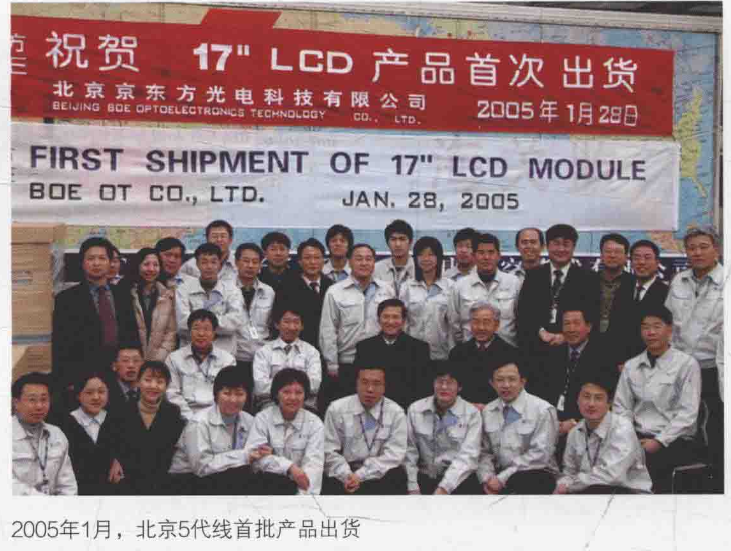

2005年1月28日,京東方5代線生產的17英寸液晶顯示屏首次交付國際客户;同年5月25日,京東方宣告5代線成功量產。

京東方5代線早期的發展遭遇了兩個重大難題:融資問題和經營問題。

這兩個問題幾乎壓垮了京東方,但這兩個難題的成功解決使得京東方摸索到了正確的發展方式,為後來的快速擴張奠定了基礎。

北京5代線的投資高達110億元,京東方原本計劃上市融資,但上市計劃出現意外,最後被迫向銀團貸款,貸款金額高達7.5億美元。

除了銀團貸款外,北京市政府也給京東方5 代線提供了28億元的借款,使得京東方自主建設的第一條液晶面板生產線能夠順利完成。

京東方的管理層後來向北京市政府提出把借款轉為公司的股份,這樣一方面可以減少京東方的債務負擔,另一方面方便政府後期通過出售股票收回投資。

這種融資模式實際上就是京東方向地方政府定向增發股票,以此獲得建設項目的資本金,使得項目建設擺脱了對銀行貸款的依賴。

2006年京東方在成都建設4.5代線時首次使用了定向增發的融資模式,並且在合肥6代線建設時再度驗證了這種融資模式的可行性,至此京東方擴張的融資問題解決了。

液晶面板產業是典型的週期性行業,液晶面板價格的波動十分劇烈,這深刻影響到了京東方盈利水平的波動。

當京東方的北京5代線於2005年10月開始量產時,液晶面板產業正好處於週期底部:這條線主打產品17英寸顯示屏的市場價格在動工建線時還是每片300美元,但量產時每片價格卻跌到150美元。

這是京東方在國內新建的第一條生產線,初期良品率不高,虧損難免,資金又短缺,日子很難過。2005年京東方的虧損總額達到近16億元,2006年再度虧損了17億元,5代線投產後的前兩年虧損就高達33億元。

虧損的壓力逼迫京東方不斷提高北京5代線的經營效率,京東方在良率和成本控制上也確實做到了最優,只是單一生產線的效率提高不足以抵銷市場衰退的影響。

雖然困難重重,但京東方的努力並非一無所獲:

京東方建成了一條5代線,成功掌握了液晶面板產業的技術,並通過成都4.5代線和合肥6代線的建設驗證了其技術能力。

除此之外,北京5代線的經營效率處於行業領先水平,標誌着京東方運營能力的形成。

京東方內功已經煉成,擴張只差外部市場機會了。

2008年全球金融危機之後,京東方終於等來了擴張的機會!

為應對金融危機,中央政府推出了4萬億刺激經濟計劃,各地政府都在尋找能夠拉動需求的投資項目,而國內市場急需、投資金額巨大的液晶面板項目是難得的優質項目。

2009年8月31日,總投資規模達到280億元的京東方8代線(後調整為8.5代線)在北京亦莊開發區舉行奠基儀式。

8.5代線是全球液晶面板產業僅次於夏普10代線的先進高世代生產線,韓國的三星和LG都沒有建成多少,京東方一口氣建設了4條8.5代線!

不僅如此,京東方還建設了2條10.5代線,這是中國液晶面板企業在技術上首次領先全球。

從2004年到2014年的11年間,京東方依靠自主融資,投資1400億元建設了7條半導體顯示器生產線,而其中的6條生產線及其將近1300億元的投資發生在2008-2013年的6年間。

2015年後,京東方又繼續建設了一條8.5代線和兩條10.5代線,在高世代產能上達到了全球領先!

2020年,京東方收購了中電熊貓兩條8.5代線,至此京東方擁有6條8.5代線和兩條10.5代線,高端產能達到全球第一。

TCL****華星光電的成功發展

TCL華星光電進入液晶面板產業的方式既不是傳統的自主研發或者引進技術,也不是像京東方那樣通過收購獲得技術,而是通過招募工程師獲得技術的。

華星光電獲得技術的這種方式前所未聞,最開始連他們自己都不信,但最終還是成功了!

為什麼華星光電能夠通過招募工程師團隊獲得液晶面板產業的技術?

因為液晶面板廠的生產設備都是外部供應商提供的,液晶面板生產需要的主要材料如玻璃、偏光片等也都是外部供應商提供的——這些是液晶面板產業技術的重要組成部分。

在液晶面板產業中有這樣的説法:七成靠設備,三成靠經驗,設備是液晶面板生產技術的主要載體。

材料也是液晶面板生產技術的重要組成部分,其中背光模組、彩色濾光片、玻璃基板三項材料的成本就佔據了液晶面板80%的生產成本,而這些材料也大多是外部供應商提供的。

因此,液晶面板生產技術有相當部分來自設備供應商和材料供應商,這些技術都是可以通過購買獲得。

液晶面板企業的技術體現在把這些設備組合起來,以最高的效率和最低的成本把各種材料製成市場需要的各種面板產品。

打個不恰當的比喻,液晶面板企業像一個大廚,廚房裏的所有設備都是採購的,做菜的食材也都是採購的,大廚的技術是做菜。

因此華星光電進入液晶面板產業缺少的就是如何將這些設備組合起來進行生產的技術人才,而華星光電招聘的工程師就是來解決這個問題的。

華星光電在當時之所以能夠招募到大量的台灣工程師,客觀因素是由於液晶週期導致台灣液晶面板企業虧損嚴重被迫合併重組,有大量的工程師失業。

華星光電招募的工程師主要來自台灣面板企業奇美,羣創在合併奇美時作風非常強勢,大量奇美的工程師被迫離開,聽説華星正在招聘工程師都願意過來。

到2010年3月,華星光電已經招到70多人,可以設計廠房了;2010年5月華星光電招到了100多名工程師,能夠真正開展工作了

最後華星光電招聘到的台灣工程師達到200多人,此外還有大約20名韓國和少數日本的工程師。

從2010年3月到2011年8月,華星光電的第一條8.5代線僅用17.5個月建成。

2011年8月8日,華星點亮第一片面板,8.5代線正式投產,僅落後京東方約一週時間。

業界平均一年實現量產,而華星不到半年就量產——這充分證明了華星光電自主建線道路的成功。

隨着華星T1項目的量產,2012年華星超越夏普成為全球第五大廠商,同時也是中國內地市場第二大液晶面板供應商,極大增強了國產廠商在面板行業的話語權和議價能力。

T1項目的成功建設和運營證明了華星光電發展路線的可行性,此後華星光電進入了發展的快車道。

在大尺寸液晶面板上:

2013年11月,華星投資244億元建設第二條8.5代線(T2項目)。2015年4月實現量產,憑藉着26萬片的產能成為全球最大、盈利水平最高的8.5代線,華星成為全球最高端的顯示屏供應商之一。

2016年11月30日,華星投資400多億元建設全球第一條11代生產線(T6項目),該產線是當時全球最高世代。11代線和8.5代線相比,生產的面板尺寸面積更大,主要是65英寸以上的超大液晶面板。

2018年11月,華星繼續投資426.8億元建設第二條11代線(T7項目),2020年11月11日開始量產。兩條11代線的建成使得華星光坐穩了全球高端液晶面板供應商的地位。

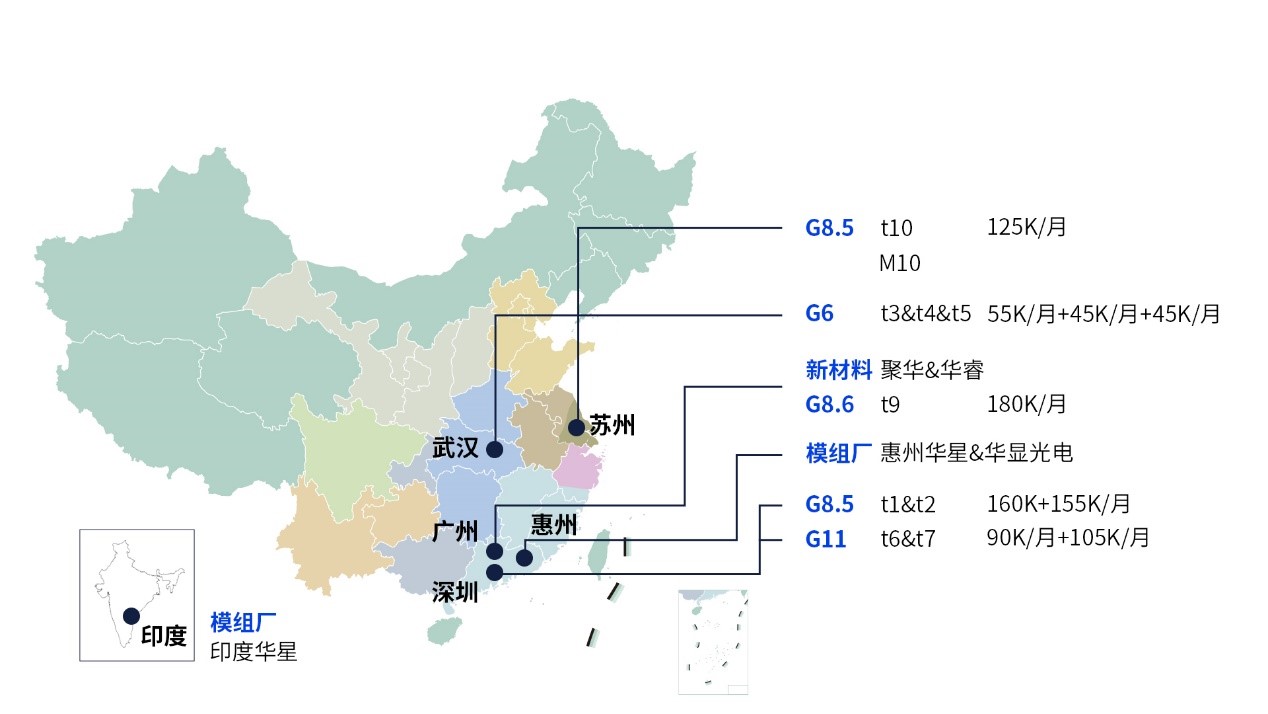

2022年9月29日,TCL華星第8.6代氧化物半導體新型顯示器件生產線項目(廣州T9項目)投產。TCL華星廣州T9項目投資350億元,月產能18萬張玻璃基板,是國內首座專門生產高端IT產品及專業顯示的液晶面板高世代產線。

在中小尺寸液晶面板上,2014年9月TCL華星投資160億元在武漢建設6代面板生產線(T3項目),開始進軍中小尺寸面板市場。

此後,華星光電在武漢繼續建設了T4和T5兩座6代生產線,這些6代線主要聚焦於小尺寸的高端智能手機、平板、筆記本電腦和車載顯示屏。

憑藉多年前瞻性佈局,TCL華星開闢了TV、IT、Mobile、商顯四大業務賽道,構建了全尺寸、全品類、全形態產品應用平台。

值得關注的是,以併購蘇州三星工廠的方式建立TCL華星蘇州基地,是中國顯示行業歷史上產業升級的一座里程碑。

三星是顯示行業巨頭,蘇州工廠是三星在中國投資的第一條8.5代液晶面板生產線,也是國內首個外商投資控股的高世代液晶面板生產項目。

TCL華星對蘇州三星的收購證明中國顯示企業已經成為全球顯示產業的頭部力量。

除了TCL華星光電外,惠科也是以相同的方式進入液晶面板產業的。

惠科進入液晶面板產業的時間更晚,從2017年至2021年先後建成了4條8.6代液晶面板生產線。

憑藉這些生產線,惠科成為全球第三大液晶面板生產企業。

中國的液晶面板產業是如何發展起來的?

液晶面板產業是一個技術迭代迅速的產業,要進入這樣的產業面臨的挑戰是十分艱鉅的。

要在一個技術快速迭代、市場競爭激烈的產業中生產下來,企業不僅要快速掌握技術,而且必須跟上產業技術迭代的步伐,否則直接就會被淘汰。

為什麼中國液晶面板成功的企業都是掌握技術擁有自主發展能力的企業,因為不具備自主發展能力的企業都在市場競爭中被淘汰了,市場競爭證明了自主發展的重要性。

京東方收購的海外企業只有三條低世代液晶面板生產線,如果僅僅依靠這些生產線,京東方完全沒有市場競爭力,很快就會被淘汰。

京東方完成收購之後,立即就在北京建設5代線,通過自主建線不僅獲得了現代集團的技術能力,而且成功實現了技術的升級,組成了一支液晶面板產業完整的技術團隊。

這支技術團隊是京東方後期發展的基礎,是京東方之所以取得成功而上廣電NEC、中電熊貓之所以失敗的根源。

除此之外,液晶面板產業技術迭代速度的放緩是中國液晶面板企業獲得成功的一個重要客觀條件。

從1991年到2009年,液晶面板生產線從1代升級到10代,這段時間是液晶面板產業技術進步最快的時期。

隨着2009年夏普10代線的建成,液晶面板產業在玻璃基板尺寸上的迭代基本結束,這給了追趕的中國企業機會。

TCL華星光電是2009年進入液晶面板產業的,華星光電建設的第一條液晶面板生產線就是8.5代線,這是當時具有競爭力的高世代生產線。

由於技術迭代速度放緩,華星光電的這條生產線至今都還在生產,而不會像吉林彩晶的1代線和上廣電NEC的5代線那樣沒有競爭力很快被市場淘汰。

此外,液晶面板產業技術的成熟還影響到了韓國液晶面板企業對技術趨勢的判斷。

韓國的液晶面板雙雄三星和LG都認為液晶顯示技術將會被更先進的OLED技術取代,因此在2012年以後沒有繼續投資建設高世代的液晶面板生產線,而是將投資重點轉向OLED,台灣的液晶面板企業同樣未能大規模建設高世代的產能。

由於日韓企業未能跟進,這使得液晶面板高世代產能基本被中國企業壟斷:京東方在2009年後建成了4條8.5代線和2條10.5代線,華星光電建成了2條8.5代線和2條10.5代線,連最晚進入液晶面板產業的惠科都建成了4條8.6代線.

大尺寸液晶面板的產能基本被中國企業壟斷了,此後三星和LG將顯示業務的重心持續轉向OLED,三星在2022年基本退出了液晶面板業務。

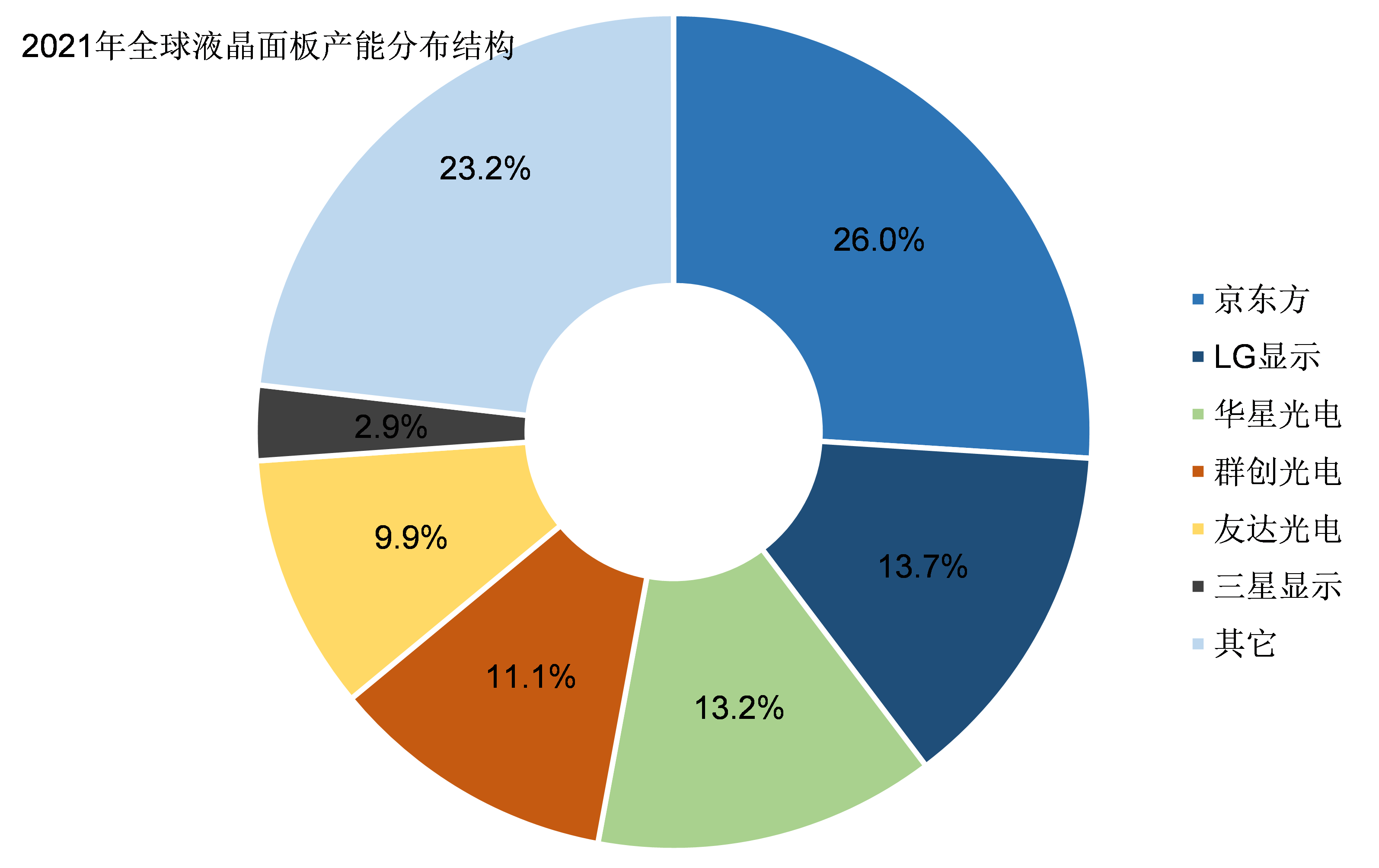

圖片:2021年市場份額

中國發展液晶面板產業有哪些優勢?

1、獨立自主的信念

液晶面板產業發展的最大的經驗就是必須掌握技術,企業必須擁有自主發展的能力。京東方、華星光電和惠科的成功,上廣電和中電熊貓的失敗,充分證明了這一點!

中國很早就有獨立自主、自力更生的信念,因此中國存在大量擁有獨立自主精神的企業,這些企業,而市場競爭會證明這些企業的成功。

2、投資規模

液晶面板產業是一個典型的資金密集型產業,一條8代線的投資需要300多億元,一條10代線的投資需要400多億元。

經過多年的發展,中國國內已經積累了足夠的資金,有能力支持國內的企業進入這些資金密集型的產業。

從2003年到2020年,京東方的投資規模在3000億元左右,華星光電在進入液晶面板產業的15年時間裏累計投資超過2600億元,如此龐大的投資規模是一般國內無力支持的。

3、市場規模

中國發展液晶面板產業的另一個重大優勢是市場:中國是全球最大的液晶面板市場。

中國的電視機銷量、智能手機銷量規模都是全球第一,這些本身會帶來大量的液晶面板需求。

除此之外,中國還是全球製造基地,出口的電視機和各類移動終端也是在中國製造的,這也會帶來大量的需求。

中國龐大的市場需求使得本土企業敢於投入巨資建立液晶面板生產線,使得國內企業有信心收回投資。為什麼比韓國和台灣地區的液晶面板企業會止步於8代線,擔心投資的回收問題是重要原因之一。

在2011年,韓國液晶面板雙雄三星和LG還是全球最大的兩家液晶面板生產企業,韓國的兩家企業在全球液晶面板市場的份額還高達55%。

僅僅過了十年多一點的時間,三星在2022年完全退出了液晶面板產業,而LG在出售廣州8.5代生產線後,其在全球的市場份額也將減少至5%以下。

與此相反,中國液晶面板雙雄京東方和華星光取代了三星和LG的位置!

京東方全球液晶面板的市場份額超過25%,而華星光電在完成收購後市場份額也將增加至20%以上,中國液晶面板雙雄的市場份額將超過50%。

當然韓國三星和LG並不是退出了半導體顯示產業,而是放棄液晶面板技術轉向OLED技術,韓國企業在OLED顯示產業中仍然擁有領先優勢。

中國的企業只是在液晶顯示技術上超越了韓國,在OLED等新型顯示技術上中國企業當前仍然落後於韓國企業。

但是這種落後是暫時的,中國的液晶面板企業都在積極研發OLED等新型顯示技術,中國在新型顯示技術上不會受制於人。

產業鏈的安全,這是比投資回報更有價值的意義,這也是京東方和華星光電掌握技術的意義!

參考資料:

1、《光變:一個企業及其工業史》

2、《製造大國崛起的半導體工業縮影》,方正證券。