想提振房地產歸根結底是提振經濟,得推出針對其他行業的政策_風聞

熵不增-49分钟前

來源:@汪有

聊聊最近新出的房地產政策。這個政策,確實是走在正確的道路上,早該放開和降低成本存量房利率了,就算不從提振房地產市場來評估,單看每個家庭節約一點房貸利息也是好的。當然光靠單一政策不一定夠。

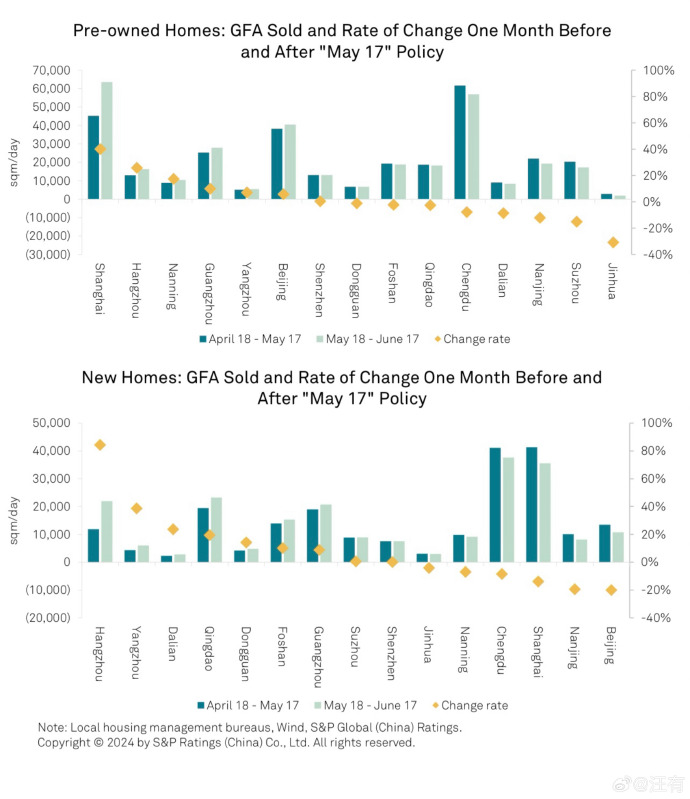

我們看看上一輪政策,5月17日的政策也挺大陣仗,降低首付啊這些。對房屋銷售面積影響不算特別大。頭部城市對政策反饋靈敏度超過二三線城市。

上圖是二手房,下圖是新房。還能看出來大家還是怕新房不交樓,出了政策上海人民都去買二手房了(上漲40%),一手房交易還下降了。

歷次房地產波動都告訴我們:只要有政策,一線城市比較受惠,二三線城市反而一般般。我之前做過一期分析日本房地產崩盤的內容。日本房地產下跌和我們非常不同。

日本沒有限購政策,所以日本是東京和六大城市領漲,跌的時候下跌特別明顯。我們不同,我們一線有限購,會導致在上漲週期,一線的需求得不到釋放,跑到旁邊二三線買房了。這導致我國二三線房地產遠比一線脆弱,和日本恰恰相反。

國際機構預測2024年我國頭部城市房價可能下跌2%左右,不算明顯。但預測三線城市可能出現10-25%的下跌。這是挺厲害的。所以我小舅已經把老家的房子賣了,租鄰居的房子在住,但還留了一套瀋陽的。

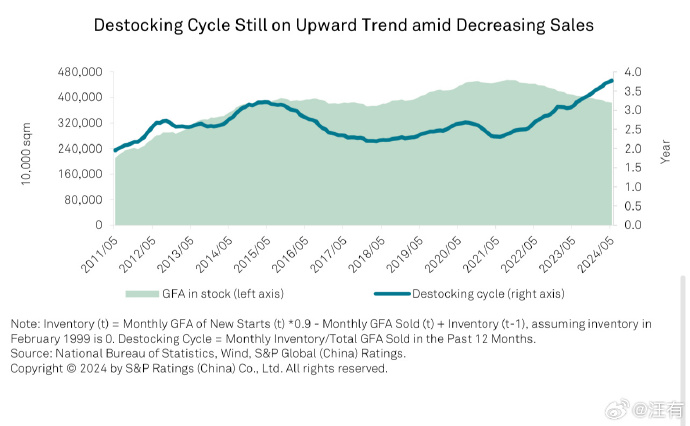

標普全球預測(不一定對,參考看看就行):認為2024年銷售額大約在9.5萬億至10萬億人民幣(想想2021年的峯值是18萬億)。那麼現在的庫存壓力還是存在的。

如圖2,目前的去化週期是4年左右。我們的庫存比2021年是下降的,但是去化週期上升了。很好理解,這是因為銷售速度變慢了。

説起來其實二手房交易變差,地方上是沒啥所謂,新房變差比較有所謂。因為新房影響土地出讓金,二手房不影響。考慮到前面也説了,上海人民看政策鬆動,去買二手房了,對一手房提振有限。那估計還得再推出一輪政策,才能解土地收入的燃眉之急。比如更鼓勵購買新房的政策。

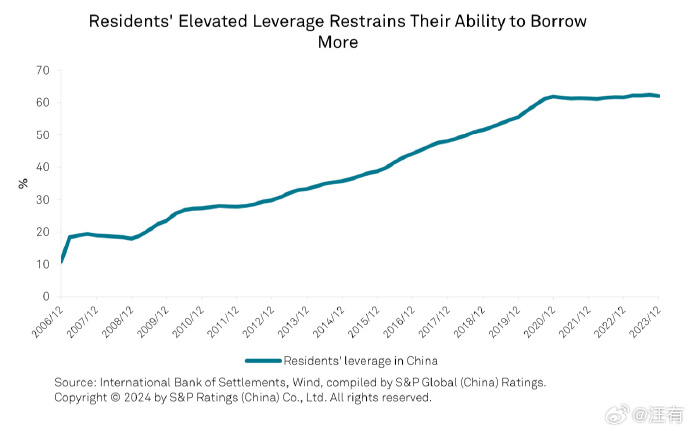

但再推出政策,人民再買新房,還是要提升槓桿。如圖3,現在大家槓桿率太高了。從2020年突破60%後,就不怎麼漲了,再讓大家貸款大家也怕還不起。降存量房貸幫大家降低壓力是對的。

所以總結來看我的感覺如下:

1. 新政策有用,方向正確,但還需要更多;2. 一線相對好一點,三線及以下要思考:如果有多餘房子,還要不要留着(一二線其實也可以思考,只是沒那麼緊急);3. 大家真的都欠不少錢了,希望進一步降低存量房貸款利率,能進一步降低生活壓力;4. 考編制有用,但吸引力會下降,如果三線以及下城市賣不出地,很影響編制人員收入,這都是成套的,要考考個核心城市核心編吧,普通事業單位可能也受影響;5. 房地產本質是經濟的晴雨表,想提振房地產歸根結底是提振經濟,得推出針對其他行業的政策。