轉轉收購紅布林,是賺是虧?_風聞

连线Insight-昨天 22:23

文/王慧瑩

編輯/子夜

轉來轉去,轉轉再次開啓了“買買買”模式。

9月23日,二手電商平台轉轉和二奢電商平台紅布林共同宣佈雙方達成戰略協同,未來將完全整合,推動二手奢侈品和時尚商品市場發展。

轉轉從2022年紅布林的投資方,搖身一變成為紅布林的全資收購方。

轉轉集團聯合創始人、COO兼紅布林CEO胡偉琨向連線Insight透露,2022年轉轉投資紅布林的時候,就已經是大股東,那時候二手行業處於快速的發展階段,轉轉和紅布林有自己側重的品類,分開發展可能更有利於雙方各自謀增長。

而在今年,轉轉在主營消費電子領域已實現了較好增長。也建設了上門和門店的基礎網絡,“我們覺得24年合在一起更有利於利用我們的網絡資源、基建資源,大家抱在一起會1+1>2了,所以在24年完成了全資併購。” 胡偉琨提到。

據深網報道,未來轉轉與紅布林的中後台系統和履約能力將全面打通,同時紅布林也將複用轉轉的上門服務及門店體系。

轉轉收購紅布林公告,圖源轉轉黑板報微信公眾號

這場併購,既是轉轉投資紅布林的延續,更是雙方各取所需的結果。 如果將轉轉和紅布林分開來看,它們在各自的賽道都面臨着不小的挑戰。

作為二奢電商市場的明星項目,趕上行業的高速發展期,紅布林從出生就頭頂光環,備受資本青睞。

這幾年,雖然奢侈品市場還在增長,但二奢電商的故事越來越難講。本質上,這種“中間商”模式天生與奢侈品品牌定位大相徑庭,加之二奢電商市場魚龍混雜,消費體驗無法保障,生意難做,資本自然很難買單。

反映到玩家身上,前有全球最大奢侈品電商平台Farfetch因財務問題“賤賣”給韓國電商巨頭,後有“中國奢侈品電商第一股”寺庫被強制退市。

另一邊,電商平台進入存量週期已經是共識,像轉轉這樣的二手電商平台也在為新的增量做各種探索。

當下,二手電商平台形成轉轉、閒魚、愛回收三足鼎立的格局。閒魚有阿里淘天集團支持,愛回收背後站着京東,轉轉則背靠58同城。

這些年,轉轉就在一直給自身拓寬品類。希望給自己找到流量和資源的突破口。

眼下,紅布林找到了一顆更穩固的大樹,轉轉也為新增量找到了突破口。最終,1+1>2的故事能否講出來,就要看轉轉如何調動多方資源,並提升消費者對二手電商平台的信任度和行業標準化的建設上了。

1、二奢市場低迷,紅布林賣身

繼投資紅布林後,轉轉正式將紅布林收入囊中。

9月23日,轉轉集團宣佈收購二手奢侈品和時尚交易平台紅布林。根據公告,本次收購完成後,紅布林品牌和APP仍保持獨立運營。

按照計劃,紅布林的二手奢侈品鑑定能力將整合進轉轉,併入轉轉的“官方驗”多品類鑑定能力當中。

公告顯示,未來兩家公司將完全整合,轉轉集團聯合創始人、COO胡偉琨將兼任紅布林CEO,紅布林創始人、原CEO徐薇將轉任顧問,協助紅布林向新的戰略過渡。

此次併購雙方並未披露具體數值,據深網報道,相關人士認為轉轉曾以1億美元投資紅布林,此次收購金額預計超出1億美元。

胡偉琨告訴連線Insight,轉轉是盈利的,現金儲備很健康。

這場並不令外界意外的收購發生在二奢電商市場低迷的環境之下。

受消費市場下行和用户需求轉變的影響,奢侈品賣不動是事實。

今年三季度,大摩指出,經歷了疫情後的銷售暴漲,目前,奢侈品行業的利潤率可能會回落到更低的水平,估值也在進一步下降,營收增長速度可能低於運營支出增長速度。

奢侈品不好賣,奢侈品電商平台的日子自然也不好過。

今年年初,曾獲阿里、京東投資的全球時尚購物平台FARFETCH在市值蒸發了98%後,以5億美元賣身給了韓國電子商務集團Coupang,並將退市;

6月,瑞士奢侈品巨頭歷峯集團旗下奢侈品電商平台Net-A-Porter的中國業務進入清算流程;同月月底,歐洲奢侈品電商Matches徹底關閉;

7月,“中國奢侈品電商第一股”寺庫因未能按期提交截至2023年12月31日的20-F表年度報告,被納斯達克強制退市。

反觀二手奢侈品電商平台紅布林,這兩年缺少融資輸血,在行業低迷的情況下,也要考慮自身業務的去留。

首先從行業看,如今除了二奢電商平台,抖音、小紅書等跨界電商平台也都涉足二奢業務,垂直二奢電商平台的壓力肉眼可見。

一般來説,由於二奢產品單價高,二奢電商平台都會採用寄賣和回收兩種模式。單靠回收,平台很難擴大規模,因此寄賣模式的佣金是平台的主要收入,佣金比例通常決定着營收水平。

伴隨競爭的加大,不少平台會調高佣金來提高營收。今年4月,據南方都市報報道,收取貨物價格的20%-30%作為佣金是目前各大二奢平台的主流行情。而這樣很可能損害用户的利益,造成用户的不滿。

更最重要的是,作為“中間商”,貨源問題是擺在二奢平台面前的大山。不同於普通產品,二奢產品單價高,假貨是二奢平台的生命線,這對平台供應鏈是極大的考驗。

為了保證產品的“貨真價實”,鑑定是二奢平台投入最大環節之一。於紅布林而言,也是其核心競爭力。

據瞭解,紅布林的鑑定團隊超過百人,包括數十位鑑定量超10萬件的鑑定師,鑑定範圍涵蓋衣服、包袋、鞋履、首飾等不同品牌和品類。每件商品經過20道鑑定流程,多重驗真,不同等級鑑定師交叉鑑別後,再出具鑑定評估證書。

儘管紅布林作為頭部平台在推動行業的標準化,但信息差之下二奢行業風險尤在。

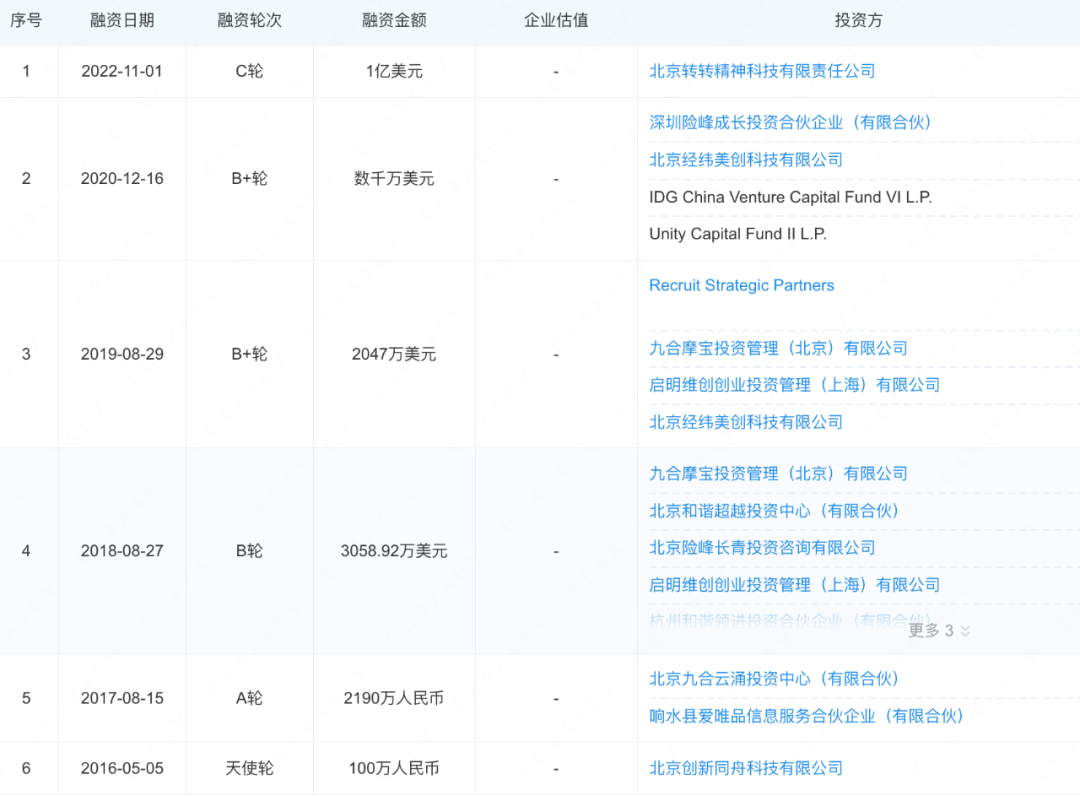

再疊加行業走向低迷,資本對二奢電商平台的興趣也在減少,紅布林最新一輪融資還停留在2022年。

紅布林融資歷程,圖源企查查

與之對比的是,行業發展初期紅布林是資本的香餑餑,更是一年融資一輪的節奏。企查查數據顯示,2016年-2022年,紅布林獲得過6輪融資,背後不乏IDG資本、啓明創投、經緯創投等知名投資機構。

儘管胡偉琨提到,去年年底紅布林已經盈利。但連線Insight觀察到,如今二奢平台不再受到資本青睞,紅布林選擇賣給轉轉集團,也是順理成章。

2、轉轉收購紅布林,價值幾何?

轉轉和紅布林的淵源,還要從幾年前講起。

2022年,紅布林獲得1億美元C輪融資,背後的投資方便是轉轉。值得一提的是,這筆融資創下了行業單筆最大規模融資,也使紅布林成為二奢領域融資規模最大的公司。

去年,紅布林傳出被58同城收購的消息。彼時,天眼查App顯示,紅布林背後運營主體“致美生活(北京)科技有限公司”發生重大股東變更。公司由三大股東持股:58同城關聯公司“五八有限公司”,轉轉集團控股公司“天津發條時光信息技術有限責任公司”,以及紅布林創始人徐薇,分別持股47.67%、35.24%、17.09%。

到了如今轉轉正式收購紅布林,一切終於塵埃落定。

先投資後併購,轉轉看中的是紅布林在垂類項目中的領軍地位。

正如上文提到,經過八年發展,紅布林核心優勢在於二奢的鑑定能力,這也是轉轉最為看重的。

胡偉琨告訴連線Insight,紅布林過去的8年的時間,質檢數量非常大,質檢品牌有2000多個,行業有一個很常識的邏輯,誰檢的多,誰能力越強,紅布林在質檢方面有很強的資產沉澱。而轉轉的質檢能力主要是在消費電子領域,與紅布林的二手奢侈品鑑定能力,能夠形成互補。

“我們會把履約的基礎設施放在一起去建設,不管是研發、場地還是説一些基礎的東西都可以複用,合在一起的成本肯定是降低的,包括鑑定的方法也是可以互相去打通去學習的。” 胡偉琨提到。

除了質檢能力,紅布林的品類優勢,也是吸引轉轉的原因。

胡偉琨表示,轉轉會借用紅布林的能力幫助轉轉去發展多品類業務。紅布林是一個專業的奢侈品交易平台,所以轉轉會保持紅布林的獨立,並且給到足夠多的資源,把轉轉的資源賦能給紅布林,讓紅布林去服務好奢侈品類的用户。

事實上,從2015年成立至今,轉轉都走在探索、整合的路上。

起初,脱胎於58同城的轉轉定位為“更專業的二手交易平台”,以二手手機為切入口,推出C2B2C模式的驗機服務。

乘着二手電商市場的東風,轉轉算得上是明星項目。

2017年,轉轉獲得騰訊2億美金的A輪投資。接受騰訊投資後,轉轉佔據了微信支付九宮格的一席之地,微信超10億的流量入口給轉轉帶來的增長也肉眼可見。2018年,轉轉集團CEO黃煒接受36氪採訪時表示,轉轉微信小程序交易量佔到了40%左右的比重,未來在小程序裏產生的總交易量可能會超過80%。

一個很重要的問題在於,轉轉雖然有了流量,但C2C領域對手眾多,轉轉缺乏電商基因和場景,加之二手交易低頻的特點,泛流量帶來的轉化效果並不顯著。 據艾瑞諮詢數據統計,2018年6月到2019年5月,轉轉的月活躍獨立設備數從1318萬下降至652萬,整體降幅高達51%。

眼看着老對手高速增長,自己卻難成規模,“活下去”成了轉轉當時的最大目標。2019年,接受B輪融資後,轉轉決定深耕3C品類,也就此開啓了整合步伐。

2019年11月,為補足C2C交易鏈,轉轉主導成立了B2B二手交易平台“採貨俠”,聯合閃回收、找靚機等平台,深耕二手手機產業鏈。隨後,採貨俠推出B端流通的驗機標準和定級標準,完善了B2B平台的規則,加速B2C平台建立運轉。

2020年5月,轉轉合併找靚機,合併後,轉轉聲稱,在保持C2C全品類發展特色的同時,更加聚焦二手3C市場,通過B2C、C2B和B2B等各項業務有效協同。

這些年,3C品類為重,其他品類為輔是轉轉的思路。比如,2017年轉轉上線“有書”,提供二手圖書回收售賣服務;2020年轉轉通過切克APP進入潮鞋品類;2022年雙11期間,轉轉開拓了自營新能源汽車品類。如今,雖然像切克這類App不再單獨運營,但品類依然在轉轉平台保留。

回到此次收購紅布林,轉轉集團旗下將擁有轉轉、紅布林、找靚機、採貨俠等多個品牌,成為多品類二手交易平台。

從3C,到圖書,再到二奢,拓寬品類意味着更大的規模和營收。當下,轉轉的業務和品類都不算少,但之於整個市場,轉轉或許需要構建更強的競爭力。

3、二手電商競爭激烈,轉轉還能講什麼新故事?

某種程度上,轉轉收購紅布林只是二手電商市場整合的縮影。不同於2015年的行業風口,這個曾吸引資本重金砸入的市場正邁入新的階段。

QuestMobile在《2023中國移動互聯網年度報告》中提到,理性消費趨勢催化下,二手電商加速發展,閒置交易APP行業活躍用户規模同比增長近30%,增速位列整個移動購物行業第一位。

行業在增長,但資本變得冷靜,玩家變得內卷。

從目前市場來看,轉轉、閒魚、愛回收三足鼎立,除了轉轉外,閒魚和愛回收各自有阿里和京東的支持,也有二手電商極為重要的電商基因。

圖源轉轉黑板報微信公眾號

與電商大盤競爭同步,短視頻平台轉型做電商的同時,也在加速入局二手電商。2021年5月,快手宣佈投資萬物新生;2022年3月,抖音商城內正式上線“二手好物”頻道。

在抖音、快手上,都能看到二手品牌集合店的身影,他們通過短視頻作品提供門店地址、商品價格信息和聯繫方式,並通過直播引流,最終實現交易閉環。

競爭對手增多,原有玩家們也開始了新一輪的內卷。

從用户數上看,目前排在前兩名的是閒魚和轉轉。

《2023中國移動互聯網年度報告》顯示,截至2024年4月,中國閒置電商月活用户總規模已達1.78億,近50%為30歲以下的年輕人羣,他們認可也在積極參與閒置交易。

其中,閒魚月活用户規模達1.62億,位列閒置交易行業第一,同比增長19.1%;轉轉以2248萬的月活用户位列第二,同比增速在3.7%。

從增長和盈利看,賺錢難、流量少、頻次低是行業共同的難題。為了講出新的故事,各家都在不停探索。

去年阿里改革後,閒魚被提級為淘天的一級業務,戰略地位提升背後是更大的壓力。深耕社區化,形成交易和社區同時發展是閒魚現階段的戰略。今年年初,閒魚上線微信小程序,開拓新的流量入口。

愛回收則在2019年與京東旗下二手平台拍拍合併,雙方開啓深度合作,愛回收從京東獲取流量,並且得到京東的平台質檢背書,全面轉型C2B2C模式。

再來看轉轉,也是在不斷探索新業務的路上。除了上文提到的新品類,轉轉不僅提供二手交易服務,還圍繞3C產品上線了租賃服務。

去年11月,轉轉上線“趣租機”,提供3C產品租賃服務,並喊出“租比買更隨心”的口號。

從產品頁來看,趣租機的入口在“我的錢包”裏,提供包含電腦、手機、VR眼鏡等產品在內的租賃服務,模式為“以租代購+到期送”。連線Insight觀察到,趣租機業務之下,全新iPhone16promax手機僅需21.7/天,目前已租3170台。

轉轉趣租機頁面,圖源轉轉APP

實際上,租賃本質上屬於金融服務,轉轉這些年對金融業務的探索有很多。2019年,轉轉上線了分期商城,為購買手機的用户提供分期付款服務;2021年,轉轉的金融板塊上線產品“發條分期”和“發條借錢”。

另一方面,不同於閒魚專注於線上的佈局,轉轉雖然缺少電商基因,但建立了大量線下網絡。 2020年開始,轉轉打造開始“二手零售+回收”的業態,據深網報道,預計到今年年底,轉轉全國門店數量將超過800家。

從消費風向上看,更趨理性的消費趨勢,更多元化的消費觀念,二手電商或許會迎來新的春天。 對比全球二手電商20%的滲透率,國內二手電商整體滲透率不足8%,這個市場依舊充滿潛力。

玩家們同場競技,誰都有突圍的可能。轉轉想要搶到更多蛋糕,不僅要轉得快,更要轉得好。

(本文頭圖來源於轉轉黑板報微信公眾號。)