國內終於躁動起來了_風聞

智先生-智先生官方账号-微信公众号:智先生(zhixs10)1小时前

自從幾天前,美聯儲破天荒降息以後,網友們就一直猜測,國內降息什麼時候會來。

事實上,沒讓人們等太久,就在昨天,呼聲已久的降息降準政策終於落地了。

簡單來説,近期央行會把存款準備金率下調0.5個百分點,預計將釋放大約1萬億元的流動資金。

至於這段時間十分火熱,被彭博社的小作文,炒得沸沸揚揚的存量房貸問題,官方給出了明確答覆,會引導各大商業銀行,將存量房貸利率降到新發放房貸利率附近,平均降幅在0.5%左右。

當前存量房貸平均利率大約是4%,如果下降50個基點,那就是是3.5%,確實與3.45%的新發房貸利率相差無幾了。

對銀行來説,這是讓利於民,無疑鐵公雞拔毛了,真的很不容易。

如果大家有留意今年銀行方面一些動向的話,會發現更多離奇的情況,例如在房貸這塊,銀行變得越來越人性化了。

在以往,去銀行辦理房貸,對很多人來説真是一場持久戰。

首付低不了,利率説上浮就上浮,文件打印一大筐,審批流程各種繁瑣,不跑個10趟根本下不來,等待放款的日子更是一段漫長的時月。

在貸款催繳上,銀行也是十分強硬,尤其對於斷供現象。

剛開始是警告,當時間去到幾個月,甚至是半年,直接走法律流程,要麼是法拍,要麼是把債券打包給專門處置不良資產的公司。

在房價上漲的時候,無論銀行怎樣處理,基本都是穩賺不賠,不管你是被裁員了,還是生意失敗了,與它無關。

可當房價進入震盪下行階段,情況便來了個大逆轉,就説對房貸斷供的處理方式,銀行由過去的殺伐果斷,轉為更靈活的“冷處理”。

根據借貸人的經濟狀況給出不同方案,如果一時半會兒確實無法還貸,可以暫停還貸,或者只給利息,期限從半年到1年不等。

有的銀行為了讓顧客度過難關,甚至會臨時充當中介,給他們介紹工作,比如進銀行當保安,或者去商場、飯店當服務員,又或者進廠等等,總之讓人能緩上一口氣,只要別斷供,什麼都好説。

銀行之所以放下了架子,變得如此好説話,歸根結底,還是大環境導致。

現在有一個趨勢很明顯,提前還貸、斷供的人越來越多了。

其實從年初開始,有多個城市就已經取消了首套房貸利率下限,並下調了房貸首付比例與公積金貸款利率。

可架不住存量房貸利率過於礙眼,與跌穿2字頭的存款利率沒法比,沒想到與新發貸款利率的差距也在拉大,人家都屢創新低了,存量房貸利率還是高企4%以上。

在高峯時期上車的購房者,一看利息比不過後上車的人,就很難受了,於是選擇提早下車走人,靜觀後續情況。

能提前還貸,都是實力不錯的,有很多是無力償還貸款,被迫斷供。

相關資料顯示,今年上半年,在42家上市銀行中,有19家不良貸款率有着不同程度的提升,漲幅最大的重慶銀行,不良貸款率比年初增長了0.31%。

一般斷供了很多時候會走法拍流程,可這部分數據也不好看。

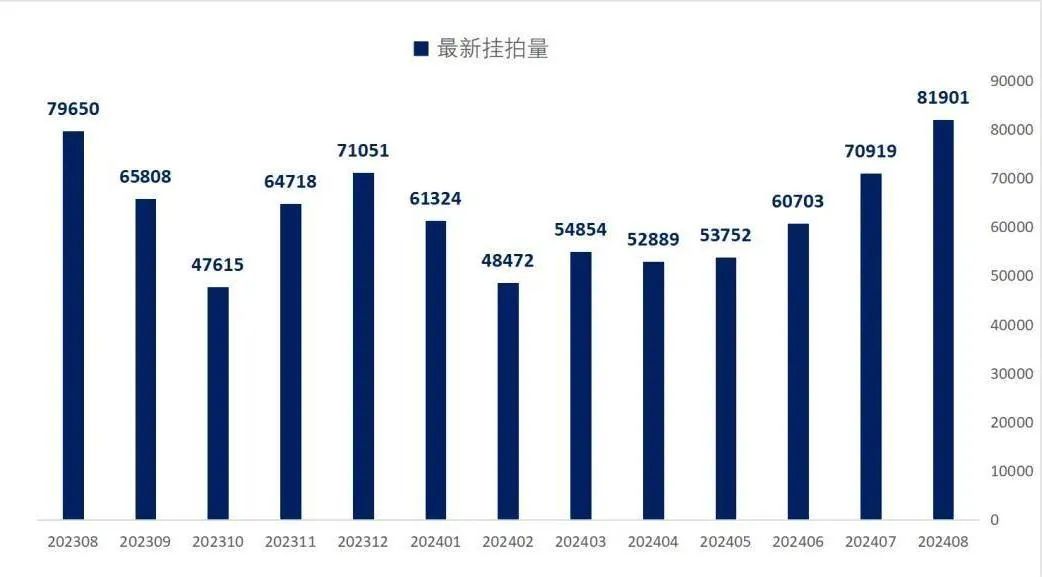

拿8月份的法拍數據來説。

雖然八月份法拍房掛牌量有81000多套,創下歷史新高,可成交額還不到200億元;1-8月法拍房掛牌量超過43萬套,成交率只有23.29%,比去年同期少了12個百分點。

銀行慌了,所以變得平易近人是意料中的事,與其把借貸人拉入黑名單,卻無濟於事,因為房子還是爛在手裏,損失由銀行來承擔,那不如給借貸人緩口氣,鼓鼓勁,起碼能收回點利息。

有個事實是,儘管在政策上,和銀行方面都付出了許多努力,可仍然止不住愈發兇猛的斷供浪潮。

因為大家都遇到難關了。2024年,普通人的艱辛快溢出地表,都被寫膩了。

這兩年,房地產、餐飲業、教培行業、旅遊業、IT行業都遭受了暴擊,偏偏這幾大行業,牽涉着過千萬人級別的就業。

這種情況下,打工人一邊工作強度拉滿,一邊看着薪資呈結構性下跌,或者乾脆利落迎來企業的降本增效,中途下崗;畢業生走出新手村,正式踏進社會磨盤,迎接真正的生存考驗;個體户、中小企業熬不過特殊階段的拉扯,相繼歇業……

各有各的難處。

如果還揹着房貸一族的光環,那就更加煎熬了。

本來就遲上車了,既錯過房地產的紅利,又踩到了房價的高位,加上經濟下行環境帶來的裁員潮、倒閉潮,近30年的房貸由此成為一座大山,壓得人喘不過氣來。

特別對曾經的中產羣體而言,難度更呈幾何倍數上漲。

年薪數十萬,存款過百萬,住豪宅,家庭美滿,妥妥的人生勝利組,結果在經濟規律的降維打擊下,捱了最狠的一刀。

都説每一次的經濟危機來臨,都是階級大洗牌,結果洗着洗着才發現,頂層不受影響,中層掉到了底層,底層依然是底層,兩極分化不可避免加劇了。

如果本就善於經營、持家有道還好一點,就算工作和事業沒了,憑藉前期的用心積攢,最起碼獲得比普通打工人提前十年、二十年退休的資本。

最怕就是深陷作死三件套不能自拔的羣體,一邊是房貸千萬以上,娃念國際學校,一邊是收入的斷崖式暴跌。

哪怕把生活標準降到温飽線上,一眼望不到盡頭的房貸依然讓人絕望。

在房貸壓力下,大部分人拼死拼活一個月,也只夠繳納這個月的房屋份子錢,要維持日常開支,只能從超前消費入手,用這個卡的額度來蓋那個卡的賬單,拆東牆補西牆,容錯率極低,主打一個極限操作。

稍有不慎,一張卡爆了,就會引發個人債務的大面積爆雷。

根據最新的數據,全國有將近8億人背上債務的重擔,逾期率高達42%,被執行人數高達800萬,相當一部分是80、90中青一代。

這個羣體本來已升級為家庭支柱,可由於債務問題,自此一蹶不振。

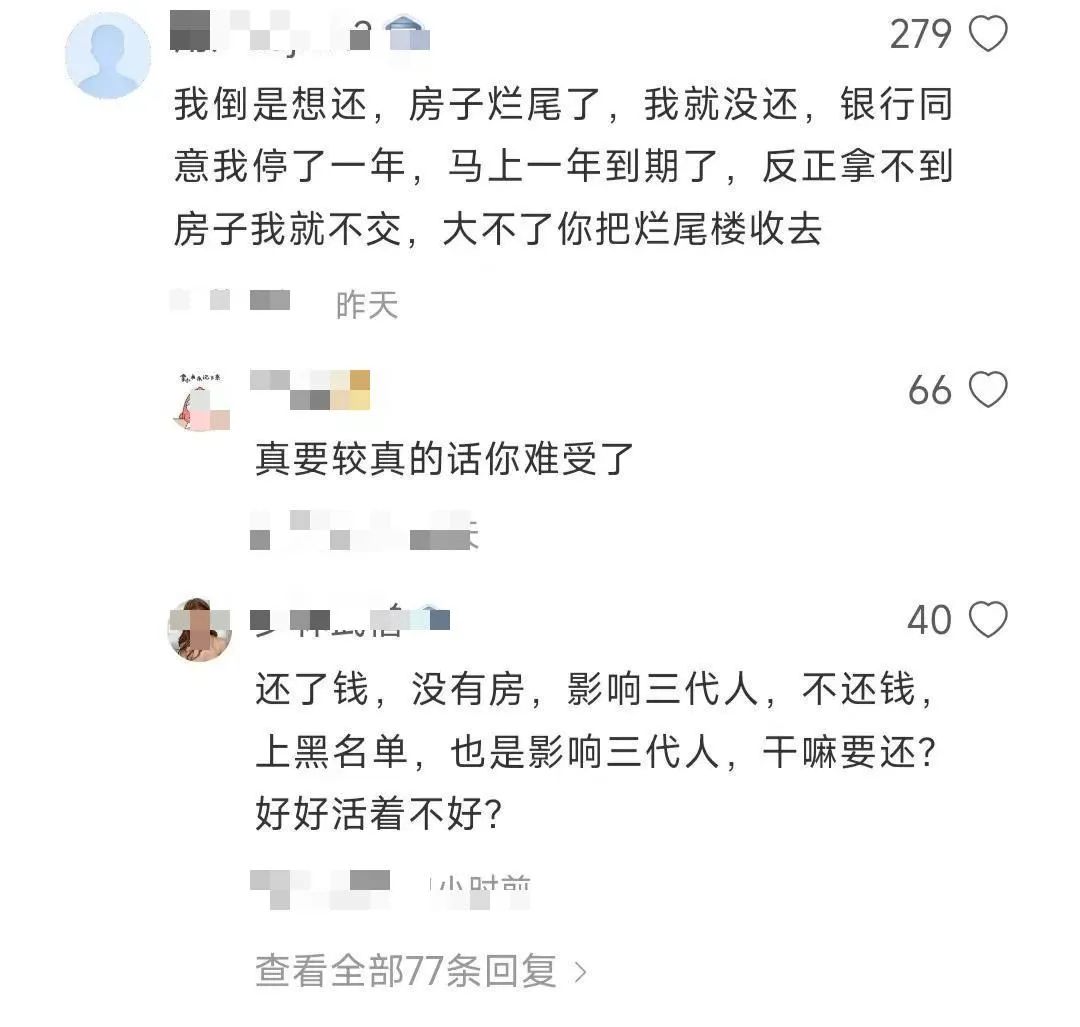

如果説有什麼是比房貸、網貸更慘的,莫過於負債加爛尾樓,由於房地產一連串爆雷,很多人光有房貸,卻不見房子。

即使買的房子爛尾了,但房貸還是要繼續還的,可是當房貸壓力超越生存極限時,想不斷供都不行了。

人們不是不知道,斷供會產生高額罰息,如果銀行提出上訴,敗訴以後自己還要承擔訴訟費、律師費。

更糟糕一點,斷供會導致個人徵信出現污點,被拉進黑名單,限制高消費倒沒什麼,主要是一進了老賴名單,這輩子前途基本也就和光明無緣了。

但對在生存線上掙扎的人來説,前途反倒是次要的。

這就是最難解決的部分,可以説,房地產已徹底成為少數人的財富,卻是多數人的債務。

這時降息降準,的確能起到一定作用。

內需疲弱,是阻礙經濟發展的最大阻礙,只是由於長期的美元潮汐,國內就是想放水都沒啥操作空間。

不過美國終究頂不住壓力了,顧不上拉爆東大的經濟,先行降息求存, 先把大選這關度過了再説。

國內因此有了降息的空間。

調降存量房貸利率的好處,首先是幫助老百姓減負,幫他們降低了房貸成本。

以總額100萬元、貸款30年的商貸為例,按等額本息還款方式來計算,每月利息支出可以減少312元,30年下來就是11萬多了。

大額房貸利息能省一點,就是賺到,有助於緩解“提前還房貸”和“大面積斷供”的現象。

這麼看的話,調降存量房貸利率,對銀行來説其實不是件壞事。

雖然息差降低了,可是壞賬概率也會相應降低,只有斷供潮、提前還貸潮平息了,銀行才能實現真正的盈利,可持續發展的道理他們都懂。

另外,降息釋放出來的流動資金,在一定程度上會促進消費,特別是穩定房地產的頹勢。

2024年9月26日,上證指數重返3000點大關,市場終於躁動起來了。

不過,要真正恢復人們的消費信心,不能全把雞蛋放在降息上,哪怕是常規的“放水”手段,什麼減徵乘用車購置税,對企業、個體户提供低息貸款,或者鼓勵居民房貸、消費貸、車貸等等。

這一類刺激不能説沒用,只是在經濟下行階段,加上全民負債時代來臨,普羅大眾的償債能力已是無限削弱,哪怕銀行給再多的貸款,能撬動更大的槓桿,也沒有人敢盲目負債上車。

要真正提振人們的消費信心,關鍵是得讓大家手裏有錢。

某些專家有意見,説全國的人民幣存款增加了26萬億,這都超額儲蓄了,還沒錢。

“只要把其中1/3拿出來恢復買房、裝修,那中國經濟不就能夠順利恢復了嗎?”

真實狀況是,有9億人月收入不到2000元人民幣,維持生活開支都勉強,拿什麼消費?

針對刺激消費,其實網上一直有個主流意見,那就是給老百姓發錢、發生活補助,讓他們自個兒決定怎麼用。

如果怕發錢效果不佳,那就發“貨真價實”的消費券,別搞什麼100-20,150-30的套路,直接補貼50%到70%,例如滿100-60、滿200-150。

畢竟當前最大的問題,不是像美國那樣的通貨膨脹,而是內需潰敗,經濟面萎縮,急切需要為陷入滯銷的產品打開銷路,這樣才能讓錢真正流動起來,成為活錢。

當然,不論發錢還是發券,長遠來看肯定遠遠不夠,要想真正搞好內需,還要來一場硬仗,降低存量房貸利息,不過是踏出了第一步。

—— END ——