中美航線到底有沒有優先級?_風聞

李及李-李及李数据分析公司创始人-数据驱动,分析导向, 为航空和汽车竭尽全力。48分钟前

文 | 李瀚明一李及李

數據控 24 號發了一篇文章,説美方因為美國國內市場內卷,需要遠程目的地來消化釋放更多的運力,因此在推動中美航班恢復。

在這篇文章之後,我的電話和郵箱被人打爆了:從券商的分析師到基金經理,從旅行社到企業的差旅經理,從機場到中國籍航空公司,甚至包括三家美國籍航空公司的朋友——大家都在好奇是哪家航空公司想加班中美航線。

我這幾天在上海主持環球旅訊峯會的商旅數字化峯會,因此前幾天實在沒有時間;但今天忙完以後,我覺得是應該寫點東西來説説這個事情。

我們先從數據控的説法來看。數據控所指的原因——「美國國內市場內卷」,很不幸是一個假的命題。三家主要美籍航空公司都是上市公司(AAL / DAL / UAL),其年報(10-K)和季報 / 半年報(10-Q)等財務報表可以查到。

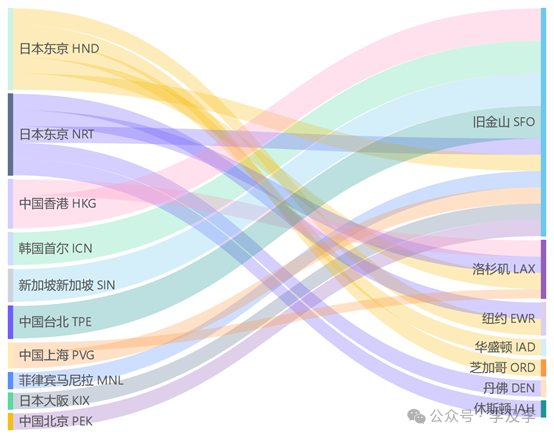

我們從中美航線(也是東亞、東南亞十五國)往來美國最大的承運人聯合航空(UAL)説起。聯合航空現在每週經營總共165班跨太平洋航班,其中中國內地 18班,中國香港 21 班、中國台灣 14 班、韓國14 班、日本 77 班、新加坡 14 班、菲律賓 7 班。

那麼,聯合航空 2024 年上半年的業績比過去兩年下降了嗎?聯合航空 24Q2 的 10-Q 可以在https://ir.united.com查看。筆者在這裏節錄一下吧:

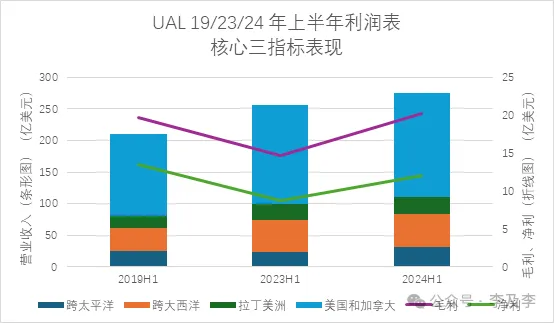

1.營運收入(Operating Revenue)275.25億美元,比2023年同期增長7.5%,比2019年同期增長31.1%;

2.其中,跨太平洋航線營運收入31.90億美元,比2023年同期增長34.4%,比2019年同期增長23.3%;

3.毛利(Operating Income)20.28億美元,比2023年同期增長37.6%,比2019年同期增長3.1%;

4.淨利(Net Income)11.99億美元,比2023年同期增長36.1%,比2019年同期減少10.8%。

這個業績很難説是「下降」吧?事實上,收入和毛利都超過疫情前,淨利下降是因為疫情期間聯合航空為了保住現金流欠了一屁股債(總負債從418.30億美元漲到627.28億美元),有利息支出(2024年為8.81億美元,2019年為3.79億美元),如果加上這五個億美元的利息費用,聯合航空的淨利早就超過了疫情前了。

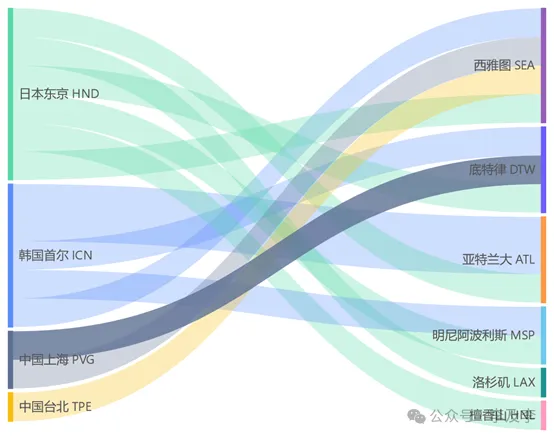

我們再來看達美航空(DAL)。達美航空現在每週經營總共98班跨太平洋航班,其中中國內地14班、中國台灣 7 班、韓國 35 班、日本 42 班。

那麼,達美航空2024 年上半年的業績比過去兩年下降了嗎?達美航空 24Q2 的 10-Q 可以在https://ir.delta.com 查看。筆者在這裏節錄一下吧:

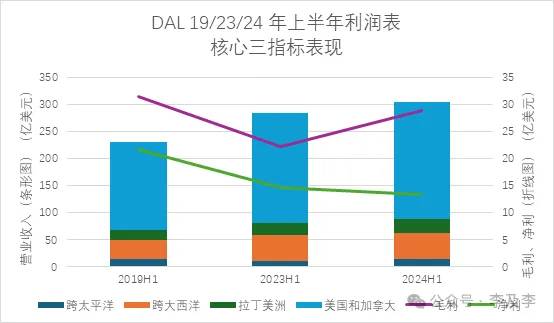

1.營運收入(Operating Revenue)304.06億美元,比2023年同期增長7.3%,比2019年同期增長32.2%;

2.其中,跨太平洋航線營運收入14.65億美元,比2023年同期增長27.5%,比2019年同期減少1.0%。

3.毛利(Operating Income)28.81億美元,比2023年同期增長30.1%,比2019年同期減少8.5%;

4.淨利(Net Income)13.42億美元,比2023年同期減少8.3%,比2019年同期減少38.2%。

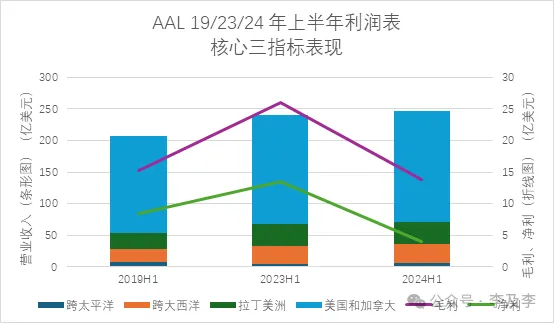

接下來就是美國航空了。美國航空現在每週經營總共49班跨太平洋航班,其中中國內地7班、韓國 7 班、日本 35 班。

那麼,美國航空2024 年上半年的業績比過去兩年下降了嗎?達美航空 24Q2 的 10-Q 可以在 https://americanairlines.gcs-web.com/查看。筆者在這裏節錄一下吧:

1.營運收入(Operating Revenue)246.61億美元,比2023年同期增長2.4%,比2019年同期增長19.3%;

2.其中,跨太平洋航線營運收入5.81億美元,比2023年同期增長27.5%,比2019年同期減少21.7%。

3.毛利(Operating Income)13.91億美元,比2023年同期減少46.5%,比2019年同期減少9.0%;

4.淨利(Net Income)4.05億美元,比2023年同期減少70.0%,比2019年同期減少73.5%。

可以看到,單就跨太平洋航線收入而言,美國三大航就走出了增長(聯合航空)、持平(達美航空)、下降(美國航空)三條不同的走勢。這顯然不是數據控一個「下降」可以形容的。美國三大航的2024Q2業績分歧是美股的專業分析師都捋不明白的事情,數據控逕行怪到中美航線上實在是冤枉了中美航線。

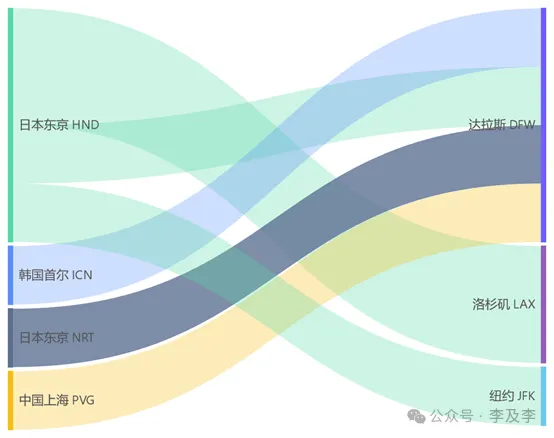

而且,與其在需求受到簽證嚴重限制的中國內地市場加班,為什麼不去日本、韓國、中國台灣和新加坡四個護照享有美國免籤待遇的地方開?它們顯然是更好的選擇嘛。而在四個地方當中,日本由於其地理位置原因,是飛往美東最為經濟的地方(通常無需繞航俄羅斯)。

事實上美國三家航空公司已經在這麼做了:如果我們將整個東亞和東南亞的赴美航線列出來,我們可以發現,美國航空將自己70%的跨太平洋運力投放在日本,聯合航空投放了50%,達美航空投放了42%,總共合起來超過50%(181班);其次是韓國(61班)、中國內地(39班)、中國香港、中國台灣(各21班)。

因此,中美航線的前景實際上相當暗淡。