託普雲農:營業收入、期後業績;訂單獲取方式和客户類型被問詢_風聞

贝克街探案官-贝克街探案官官方账号-52分钟前

作者

貝克街探案官

2024年10月08日,浙江託普雲農科技股份有限公司(以下簡稱:“託普雲農”)即將申購。

託普雲農提供的產品及服務可主要分為智慧農業項目和智能硬件設備兩大類,其中智慧農業項目包括農業物聯網項目和信息化軟件平台項目兩種業務類型。

公司此次公開發行股票並在創業板上市,擬募集28,589.77萬元,分別用於“智慧農業平台升級建設項目”13,297.90萬元;用於“智慧農業智能設備製造基地項目”8,645.46萬元;“研發中心升級建設項目”6,646.42萬元。

在公司排隊期間,託普雲農先後接到交易所下發的兩份問詢函,第二輪問詢函內容顯著多於第一輪。

其中一個較為重要的問題是,公司存在對外採購硬件設備成品後直接向客户銷售的情形,託普雲農在問詢函的回覆中詳細解釋了外購的原因,並認為具有合理性,根據公司對問詢函的回覆,公司如今通過自主研發,在信息採集處理、信息識別分析、調節控制、大數據分析監管等方面形成多項核心技術,並形成發明專利16項,軟件著作權289項。

除此之外,交易所重點關注了公司營業收入和期後業績、訂單獲取方式和客户類型、毛利率和合同負債等問題。

01

營業收入、期後業績引問詢

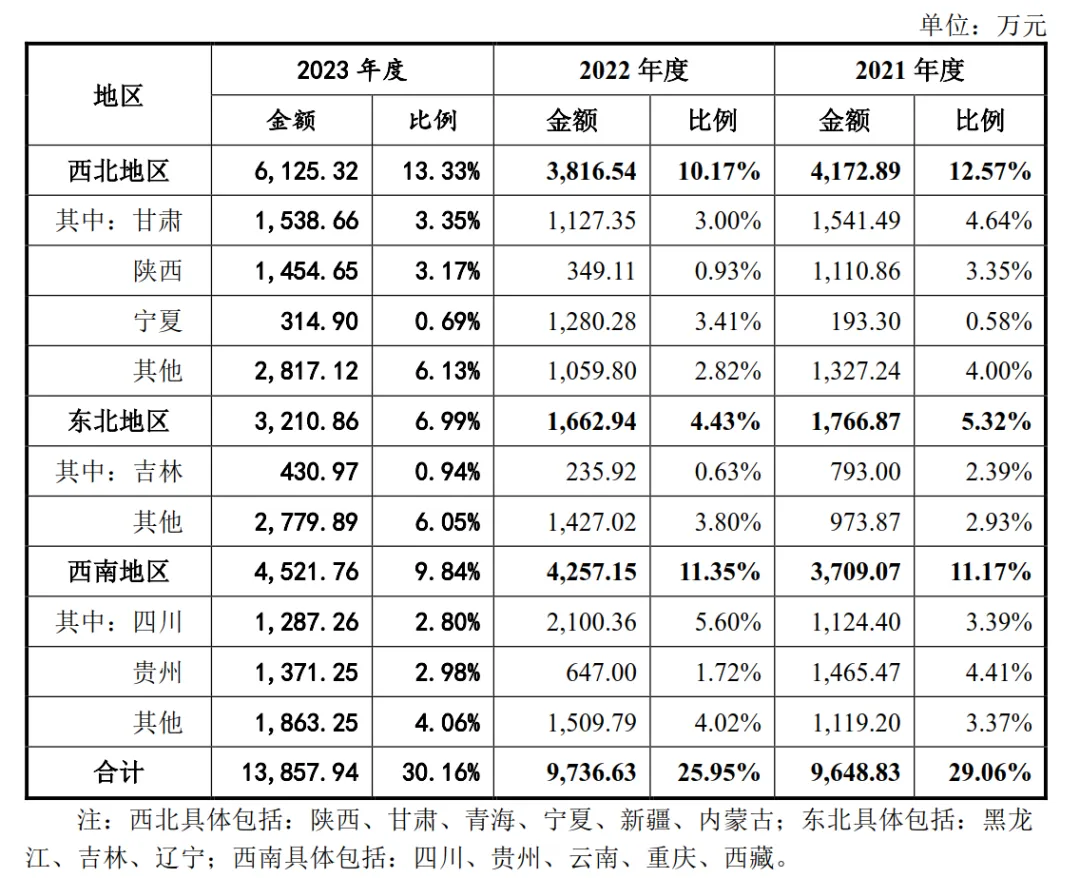

交易所關注到,報告期內,託普雲農在華東地區的收入佔比分別為37.56%、40.14%、44.09%、55.87%,在西北、東北、西南等地區也存在一定比例的收入;託普雲農在華東地區的收入佔比分別為37.56%、40.14%、44.09%、55.87%,在西北、東北、西南等地區也存在一定比例的收入。

交易所要求託普雲農分區域説明報告期內對西北、東北、西南等地區的收入實現情況;託普雲農對以上地區主要客户的信用政策及變化情況,各地區主要項目的回款情況。

説明2015年PTDinamikaCiptaMedia向託普雲農大量採購智能硬件設備以出售給印尼國內各教育部門的原因及商業合理性,是否存在印尼相關政府機構要求購買相關設備的政策;報告期內託普雲農向PTDinamikaCiptaMedia銷售量與銷售金額逐年下降的原因。

關於期後業績,交易所要求託普雲農期後對主要客户的銷量變化、主要產品售價變化、各類主要成本變化、2022年1-9月主要財務數據以及2022年預計的業績實現情況(如有)等,充分論證期後業績是否存在大幅下滑的風險,是否存在重大不確定性。

結合《深圳證券交易所創業板股票首次公開發行上市審核問答》問題24的相關規定,按照及時性原則,在招股説明書中披露下一報告期業績預告信息。

託普雲農表示,公司銷售區域分佈較廣,除公司所在的華東地區外,在西北、東北、西南地區的收入佔比相對較高。

報告期內,西北、東北、西南區域內,公司各期主營業務收入主要來源於西北地區的甘肅、陝西和寧夏,東北地區的吉林,西南地區的四川和貴州,銷售內容方面,公司向上述西北、東北、西南等地區客户銷售的產品主要應用於全國農作物病蟲害監測點、耕地質量監測點、種子檢測分中心等項目,是國家重點支持建設的智慧農業項目。

銷售客户類型看,公司向上述西北、東北、西南等地區銷售客户主要為農業領域政府職能部門、事業單位及大型智慧農業項目的系統集成商;銷售信用政策方面,託普雲農執行較為統一的信用政策,不存在針對西北、東北、西南等地區客户執行差異化信用政策或放寬收款條件等情形;公司西北、東北、西南地區主要客户信用情況良好,同時公司執行較為嚴格、謹慎的信用政策,公司西北、東北、西南地區主要項目回款情況良好。

關於PTDinamikaCiptaMedia採購事項,託普雲農表示主要是振興職業高中,相關教學設備需求較大;由於印尼相關產品的自主生產能力較弱,沒有合適的本土供應商,因此通過網絡檢索和電話諮詢等途徑向我國供應商進行諮詢瞭解,經過多輪考察瞭解和談判後,最終選擇託普雲農作為自身農業領域儀器設備的供應商。

最後託普雲農強調,PTDinamikaCiptaMedia及PTPustakaInsanMadani向公司採購產品銷售至國內各教育部門,主要系基於行業判斷,豐富其教育儀器領域產品矩陣所致,符合商業邏輯,具有合理性。

託普雲農向PTDinamikaCiptaMedia銷售量與銷售金額逐年下降的原因,是因為在政府部門對相關產品需求較大的背景下,印尼當地其他經營者也參與其中,通過其在其他國家進口或國內其他供應商進口相關產品並銷售,導致該客户取得的下游客户訂單數量有所減少,從而向託普雲農的採購也相應減少。

又因為《印度尼西亞共和國2022年總統2號令》(譯)和《國家採購政策委員會2022年122號令》(譯)在內的一系列文件,鼓勵在政府採購中優先選擇高國產化率(TKDN)的印尼國產產品。所以2021年大幅減少相關產品的採購量,並於2022年未採購相關產品。

關於期後業績,託普雲農表示,2022年1-9月公司業績基本穩定,實現營業收入22,265.48萬元,較上年同期增長5.10%,實現扣除非經常性損益後歸屬於母公司股東的淨利潤3,215.24萬元,較上年同期基本持平。

公司2022年1-9月營業收入較同期增長5.10%,但淨利潤有所下降,原因主要系:2022年以來全國多地外部環境因素影響頻發、加劇,公司部分項目的實施進度或驗收進度受到不同程度的影響,以及2022年1-9月外銷收入有所下降,導致2022年1-9月營業收入較上期增幅不大;隨着公司經營規模的擴大,各項期間費用穩步增加,在營業收入較上年同期增幅不大的情況下,導致淨利潤同比有所減少。

託普雲農表示,2022年1-9月,公司主要客户系農業領域政府職能部門、事業單位及大型智慧農業項目的系統集成商、運營商,不存在異常變動情況;主要產品毛利率基本穩定,不存在大幅下降的情況;2022年1-9月營業收入平穩增長,主要客户類型未發生重大變化,主要產品毛利率基本穩定,業績情況較上年同期不存在大幅下滑的情況。

關於全年業績,託普雲農表示,2022年1-12月,公司實現扣除非經常性損益後歸屬於母公司股東的淨利潤8,528.86萬元,較上年同期增長34.27%。一方面,在營業收入增長的驅動下,公司淨利潤持續增加;另一方面,2022年度公司信息化軟件平台收入進一步增加,而信息化軟件平台毛利率相對較高,促進了公司綜合毛利率的提升,導致公司2022年度扣除非經常性損益後歸屬於母公司股東的淨利潤增長幅度相對較大。

左後託普雲農表示,公司2022年1-9月業績實現情況正常,2022年第四季度在手訂單充足,主要產品銷售驗收正常推進,2022年業績實現情況良好,全年業績較2021年不存在下滑的情形。

02

訂單獲取方式引關注

既然提及公司業績,就需要知道託普雲農獲取訂單的方式,交易所要求託普雲農説明產品的下游應用主要由政府端主導的情況下,以商業談判等方式獲取訂單的收入佔比較高的原因及合理性,是否存在應履行而未履行招投標程序或其他法定程序的情形。

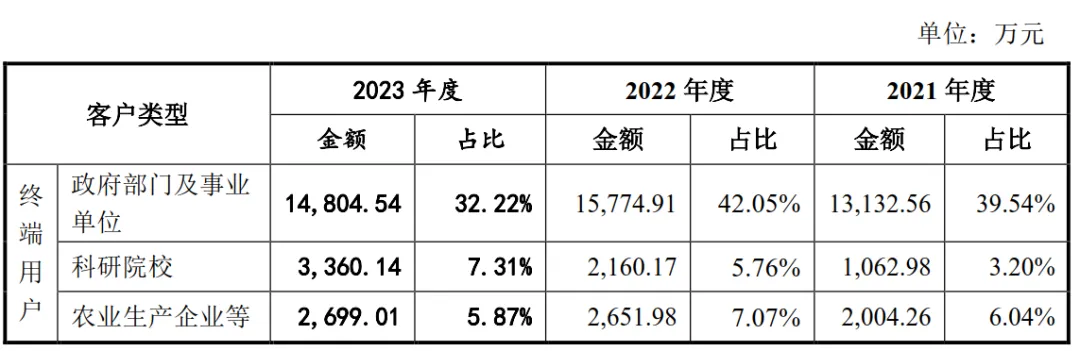

同時交易所要求託普雲農結合行業內發展趨勢、客户對其供應商的要求、報告期內託普雲農非終端用户的下游客户與託普雲農直接終端客户的重疊情況等,説明託普雲農來自非終端用户的收入金額及佔比持續增長的原因及商業合理性,是否存在因託普雲農未能在業務資質、經營規模等方面符合政府部門、事業單位等終端用户的要求而導致向非終端用户銷售佔比較高。

説明非終端用户的類型構成、區分標準,各類非終端客户與託普雲農的合作模式;報告期內託普雲農主要非終端用户的情況,包括名稱、主營業務、註冊資本、合作歷史、報告期各期銷售金額、毛利率、是否為關聯方等。

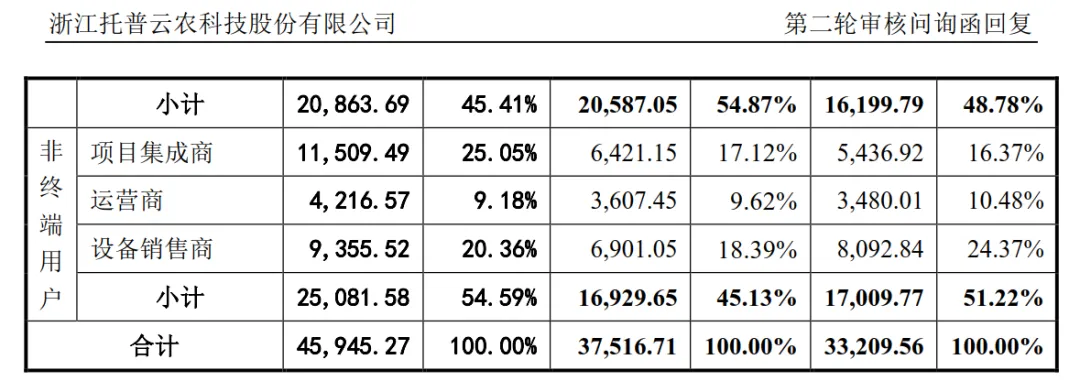

按終端、非終端客户類型,説明報告期內營業收入構成情況,存在項目集成商、運營商、設備銷售商等中間客户的原因及合理性,列示報告期內以上間接客户類型下的主要項目情況,並逐項説明商業合理性,業務開展對該類客户是否存在重大依賴。

託普雲農表示,報告期各期,公司向非終端用户的銷售佔比分別為51.22%、45.13%和54.59%。

對於非終端用户類客户,公司主要採取商業談判的方式獲取訂單。同時,亦有部分非終端客户系以招投標方式獲取訂單,主要為運營商客户等國企背景客户採用了該等方式。因此,隨着公司運營商類非終端用户類客户的增加,非終端用户招投標比例亦有所上升。

同時託普雲農表示,根據採購等相關規則,採購金額達到一定標準以上的才需採取公開招標方式,經核查公司報告期內簽訂的金額200萬元以上的合同,

託普雲農認為,公司以商業談判等方式獲取訂單的收入佔比較高具有合理性,不存在應履行而未履行招投標程序或其他法定程序的情形。

關於公司按終端、非終端客户類型,説明報告期內營業收入構成情況,託普雲農表示存在項目集成商、運營商、設備銷售商等中間客户具有合理性,因為行業內還存在大量智慧農業項目集成商、運營商以及設備銷售商等產品非終端用户參與其中,該等參與者利用當地信息資源優勢或其某單方面的優勢(如國企優勢、運營商優勢、單一優勢產品優勢等)獲取終端用户訂單。

其次,智慧農業行業屬於發展初級階段的新興產業,技術進步速度較快,下游用户需求具有多樣化和個性化的特徵,綜合實力一般或並非長期專注於智慧農業領域的企業往往較難滿足下游用户的全面需求,部分參與企業在獲取終端用户訂單後進而向行業內具備產品和服務供應能力的企業採購相應產品及服務。

作為較早涉足智慧農業且在行業內具備綜合競爭優勢的企業,公司具備較強的智慧農業產品及服務供應能力,客户羣體除了終端用户外,還存在較多智慧農業項目集成商、運營商以及設備銷售商等非終端用户。

同時公司表示,部分企業生產或銷售的產品較為單一但該單一產品具有一定的競爭力,而政府部門等終端用户採購往往採用“打包式”的綜合採購形式,其因自有產品優勢獲取終端用户訂單後,對於其不自主生產供應的部分產品則向託普雲農等具備相關產品供應能力的企業採購。

最後公司強調,公司向項目集成商、運營商、設備銷售商等非終端用户類客户的銷售具有商業合理性,符合現階段智慧農業領域的行業特點和競爭特點。

關於是否對單一客户存在較大依賴,託普雲農認為,非終端用户類客户主要憑藉其運營商以及當地企業服務或資源優勢獲取終端客户訂單,但由於其自身產品全面性或專業性有限,進而向託普雲農採購相關產品,具有商業合理性。

受公司產品銷售區域廣、定製化程度高以及用户使用週期的影響,報告期內主要非終端用户類客户波動較大,公司對單一客户的銷售收入佔營業收入的比例也較低(均在10%以內),分散的客户結構使得單一客户的銷售額波動對公司整體銷售收入的影響較小,公司對單一客户不存在較大依賴。

03

毛利率、合同負債被問詢

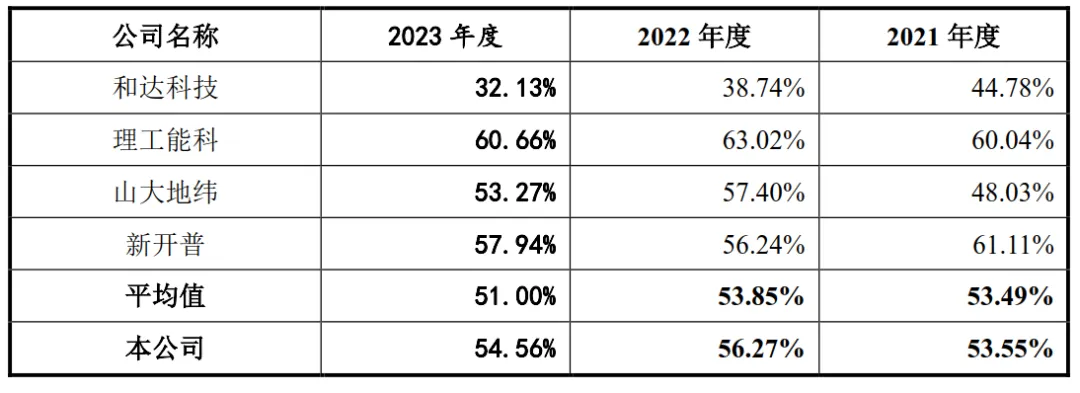

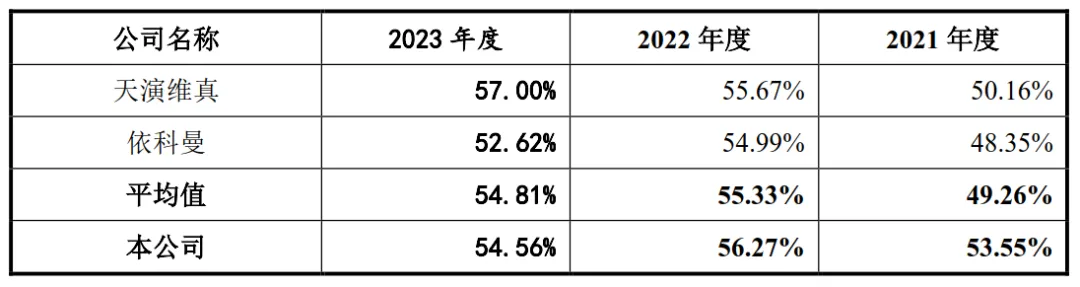

交易所還關注到,報告期內,託普雲農綜合毛利率分別為56.74%、56.04%、53.55%、53.90%,保持較高水平。

交易所要求託普雲農結合市場競爭、同行業公司、主要產品技術優劣勢、產品類型豐富度、軟硬件構成情況、生產特點、研發投入等情況,充分論證主要產品毛利率保持較高水平的原因及合理性。

説明各類業務中同一類型產品對不同地區客户的毛利率對比情況及差異合理性,以及同一類產品不同訂單規模的項目之間毛利率對比情況及差異合理性;自產和外購情況,列示報告期內智能硬件設備的毛利、毛利率情況,説明以上兩類產品毛利率相對較高的原因及合理性;説明報告期內對非終端用户毛利率相對於終端用户更高的原因及合理性。

託普雲農表示,在市場需求旺盛的市場環境下,具備自主核心產品供應和服務能力的企業具有較強的產品定價能力,產品能夠獲得較高的銷售利潤水平,以託普雲農為代表的行業專業和先行企業,長期以來產品銷售能保持在較高的毛利率水平。

同時託普雲農根據可比公司毛利率,表示公司毛利率水平與同行業上市公司平均值相比不存在較大差異,但各公司毛利率水平因細分業務領域、產品具體類型不同而存在一定差異。

託普雲農認為,報告期內公司毛利率水平與上述公司不存在明顯差異,現階段智慧農業領域具備一定競爭優勢的企業能夠獲得較高的銷售利潤水平。

同時因為公司產品種類多、個性化較強以及靈活的銷售策略等因素的影響,公司產品向不同地區客户以及同地區客户不同年度間銷售毛利率存在較大波動。產品方面,公司產品細分類別眾多,涵蓋運用於植物生長全生命週期的眾多產品,不同項目/產品的銷售價格、成本以及市場競爭情況等具有差異,導致毛利率水平存在不同。

銷售定價策略方面,公司根據各產品/項目的研發投入、生產製造、項目實施/開發等成本投入情況,考慮合理利潤水平後確定銷售底價;其次,公司在實際銷售過程中結合競品情況、客户採購預算、採購量等因素後在銷售底價的基礎上靈活調整銷售價格,在取得客户訂單的同時確保銷售利潤最大化;最後,公司根據產品/項目市場影響力、客户是否為核心戰略客户、結算條款等因素考慮是否給予客户適當優惠或在產品/項目利潤相對較低的情況下仍然獲取該訂單。該銷售策略可能導致同一類產品在不同年度間或不同客户間銷售毛利率存在波動。

所以公司認為同一類型產品對不同地區客户的毛利率存在差異具有合理性。總體來看,報告期內除軟件平台項目毛利率波動較大外,公司農業物聯網項目以及智能硬件設備產品的毛利率波動不大。

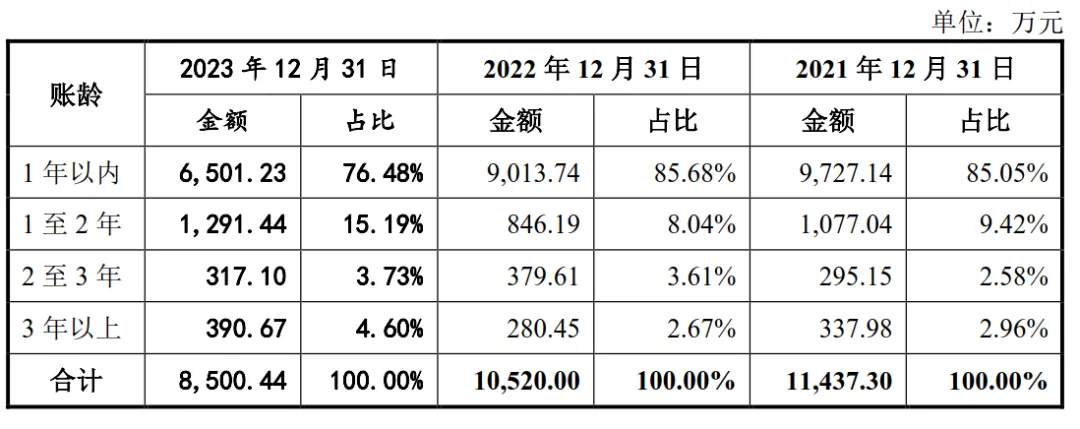

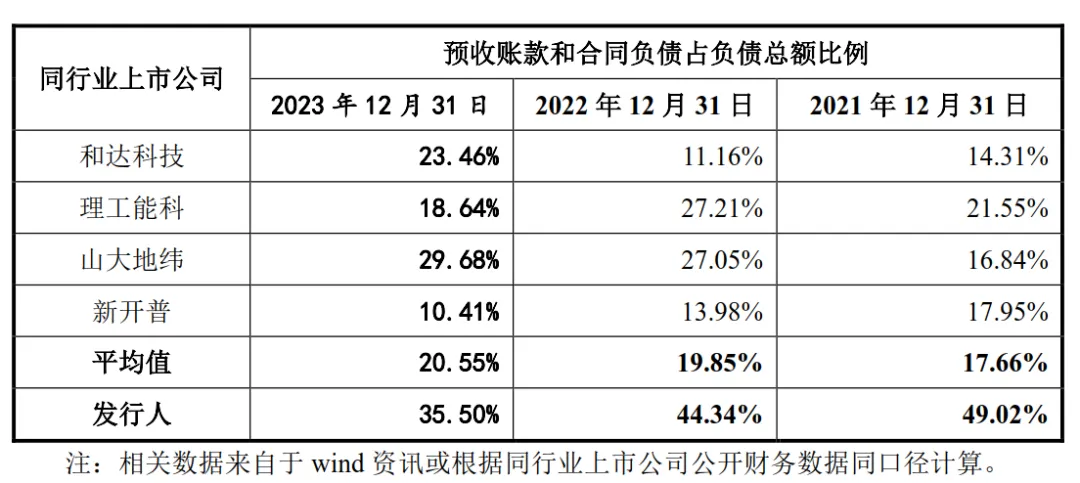

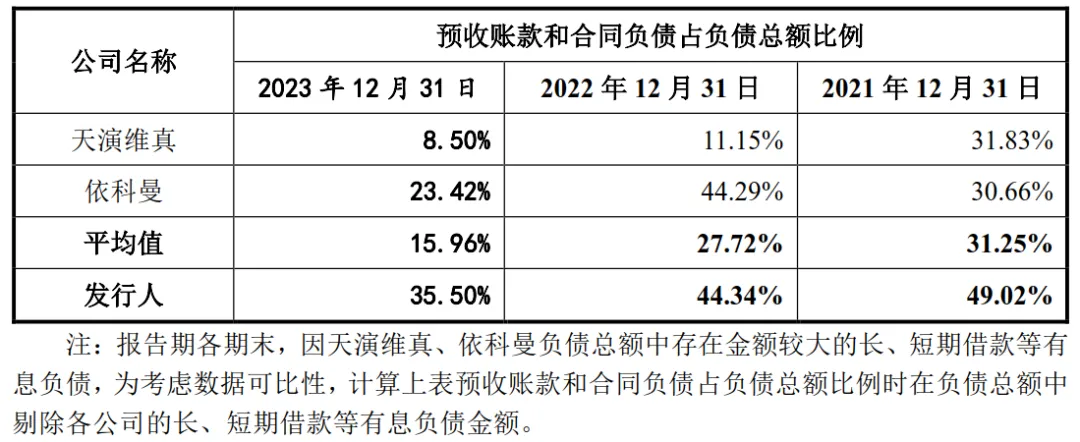

關於交易所關心的其他和毛利率有關的問題,託普雲農也在問詢函的回覆中詳細解釋,合同負債方面,交易所要求託普雲農説明報告期各期末主要預收賬款方情況,包括客户名稱、項目名稱、預收金額及佔比、期後確認收入時點;合同負債的賬齡分佈情況,對於期限較長的款項説明原因及合理性;同行業公司或具有相似客户特點的公司情況,説明報告期內存在大量預收賬款的原因及合理性。

託普雲農表示,報告期各期末,公司賬齡2年以內合同負債金額分別為10,804.17萬元、9,859.93萬元和7,792.67萬元,佔合同負債總金額的比例分別為94.46%、93.73%和91.67%。報告期各期末,公司合同負債的賬齡分佈總體合理,並公佈了期限較長的預收款項的原因。

託普雲農認為,報告期各期末公司預收賬款和合同負債金額較大,主要是受公司所處細分領域競爭格局以及產品應用市場影響;受公司主要產品具有較強的競爭地位和優勢的影響;受公司先款後貨、按項目階段收款的結算和信用政策的影響,因此公司認為,報告期內公司存在大量預收賬款具有合理性。關於託普雲農IPO後續情況,貝克街探案官將持續關注。

© THE END

未經許可,請勿轉載。