政治局釋放信號 | 華裔投資家: 談談海外在中國投資的邏輯_風聞

文化纵横-《文化纵横》杂志官方账号-32分钟前

李錄 | 美籍華裔投資人

【導讀】在近日召開的中央政治局會議上,對當前經濟形勢的分析研判,以及對下一步經濟工作的部署成為關鍵**。加之近期配套的一系列增量政策,市場預期明顯改善。**面對變化,海外投資者的聲音值得關注。本文作者李錄為美籍華裔投資人,他認為,**海外投資者投資一家企業時也是在投資這個企業背後的國家。**儘管有的海外投資者會受“中國崩潰論”等影響,但對中國社會經濟的真實情況和未來走向,李錄給出了一個不同的預測。

李錄指出,幾乎所有中國債務的債主都是中國人自己,並以本幣發行;儘管債務佔比較高,但是因此引發金融危機的可能性至少目前並不高。他預測,中國下一步可能會通過資本市場改革從根本上改變中國的融資結構,從而大大增加股權的權重,減少債務所佔比例。

本文指出,中國在過去40年創造出超長期的、高速的經濟增長奇蹟,這背後離不開中國獨特的文化和社會治理優勢。**當前,中國社會治理的根本目標並未發生變化,在未來幾十年裏,中國將繼續致力於創造可持續的中高速經濟增長。**今天的中國已邁過了劉易斯拐點,進入到了經濟發展成熟的黃金期,而中國的文化和國策將使其有可能避免中等收入陷阱,進入到高度發達國家的行列。

本文為2019年1月,李錄在國際投資人會議上的主旨演講,**篇幅所限,有所刪減。**僅代表作者觀點,供讀者參考。

中國未來20年的經濟大趨勢今天我想談談我們通常不談論的話題。

我們是自下而上的投資者,主要關注公司、估值、生意和行業。但在過去的幾年裏,特別是去年,很多人對中國宏觀環境憂心忡忡**,悲觀情緒蔓延。我猜這也是在座有些人千里迢迢來到這兒的原因。所以我們今天就破例談談宏觀環境。説到底,當我們投資一個國家的一家企業時,從某種意義而言,我們也是在投資這個國家。我們需要對這個國家有大致的瞭解。**

另外需要説明的是,作為投資人**,我們關注的是對未來大概率正確的預測。我們的分析儘量保持客觀理性,摒棄任何意識形態及情感帶來的偏見。**

我們要描述的是“真實”,而不是“理想”或“希望”。

我知道這是一個很宏大的議程,涵蓋了相當多領域。很抱歉因為時間關係我只能快速地過一遍,這種求快的方式與我們日常工作的方式可謂背道而馳。我的目的是給出一個大致的框架,幫助大家開始理解這些問題。

**▍**海外投資人對中國的情緒悲觀嗎?

十八大以來,中國政府發起了一場可能是最全面、最持久的反腐運動,這場運動持續了整整六年多,至今還在進行。政府發佈了一系列改革計劃,同時推行兩個並行的政策目標。一個目標是對國內的某些亂象進行集中治理;另一個目標是同時為中國繼續創造中高速(相對於超高速)的、可持續的經濟增長。

但大多數人都把問題的重點放在了第一個目標**,因為它帶來的變化很大,影響到了所有官僚機構,影響到了所有知識分子、商人,也影響到了每個公民。在過去一段時間內,很多人都感到難以適應。**它導致了某些官員的不作為和亂作為,甚至使部分企業和消費者對未來失去了信心,金融市場大幅下跌。這就是2018年中國接二連三產生“黑天鵝事件”的背景。

中美貿易戰在這個時期爆發無異於雪上加霜**。國際上,新一輪“中國即將崩塌”的理論又開始流行。**這句話最早出自章家敦(Gordon Chang)2001年所寫的《中國即將崩塌》(The Coming Collapse of China)。這句預言此後多次興盛,每過幾年都會被外國知名報刊雜誌、企業家和政客一再重提。在中國國內,持這一觀點的也不乏其人。最近我們又迎來了新一波的悲觀情緒,出現對中國即將崩塌的新一輪預測。持這一觀點的人懷疑政府推動市場經濟改革發展的決心,甚至懷疑這是否意味着中國超高速增長的終結?

但是反過來想,加強黨的領導也帶來了更加穩定的政府**、穩定的國家,和穩定、持續、共同、單一的大市場。**反腐運動還有效地遏制了貪腐和尋租行為,將一些根深蒂固的利益集團連根拔除,從而使一些原本很難推行的經濟改革成為可能。我們還看到中國對技術、教育、環境都在持續地加大投資,中國經濟也在從出口和投資導向向最終消費導向轉型。這幾年,我們看到了社會的很多變化,在某些方面,輿論空間收窄,但在另一些方面,這些政策也卓有成效,比如扶貧、環保等,效果可以説立竿見影。這就是這幾年中國國內環境發生的變化。

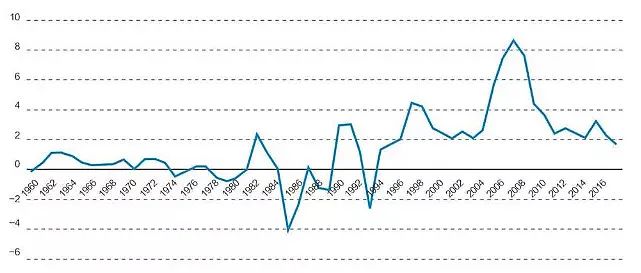

國際上**,我們再談談貿易戰,很多人問到這場貿易戰是否預示着中國增長週期的終止。**我們來看一下數據。圖5顯示的是中國商品及服務淨出口佔國內生產總值的百分比,它的計算公式是用商品及服務的出口值減去商品及服務的進口值,再除以國內生產總值。歷史上的一些時期,中國的淨出口曾經非常高,接近國內生產總值的9%。也曾經低到-4%。但在過去的五年裏,中國的淨出口平均值在2%左右。

圖5 中國1960—2017年商品及服務淨出口佔國內生產總值的百分比來源:世界銀行(1960—2017年數據)

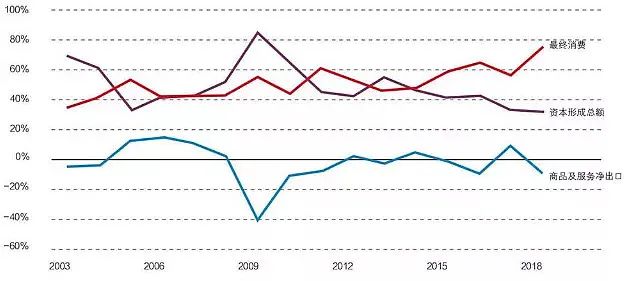

再看下圖6,你就會明白近些年來國際貿易對中國經濟增長影響力的變化了。圖6顯示的是2003年以來最終消費、投資和商品及服務淨出口對中國國內生產總值增長的貢獻率。十幾年前,淨出口對中國GDP的貢獻很大,2008年和2009年開始下降(當時中國是支撐全球其他經濟體的主要進口國)。過去五年,最終消費的貢獻在持續增長,資本形成總額(即投資)相對降低,而淨出口顯著降低,換句話説,中國經濟對國外市場的依賴性顯著降低**。中國供給側的經濟改革產生了實際的成效。**

圖6 中國2003—2018年最終消費、投資和商品及服務淨出口對GDP增長的貢獻率圖表來源:CEICData.

籠罩在林林總總的擔憂、恐懼、抱怨和預言中,中國經濟實際上正在悄然發生變化,2018年最終消費對GDP增長的貢獻率達到76.2%,資本形成總額貢獻率32.4%,貨物和服務淨出口貢獻率為-8.6%。中美貿易衝突固然會對中國經濟造成損害和諸多負面影響,但是已不足以阻止中國經濟的持續增長。

**▍**經濟發展的三個不同階段:今天中國與西方的位置

在發展經濟學中,劉易斯拐點是一個重要的概念。在工業化早期,農村的剩餘勞動人口不斷被吸引到城市工業中,但是隨着工業發展到一定的規模之後,農村剩餘勞動人口從過剩變到短缺——這個拐點就被稱為劉易斯拐點。這一觀察最早由英國經濟學家威廉·阿瑟·劉易斯(W.Arthur Lewis)在50年代提出。

在劉易斯拐點到來之前,也即早期城鎮工業化過程中,資本擁有絕對的掌控力,勞工一般很難有定價權和討價還價的能力,但是因為農村裏有很多剩餘人口,找工作的人很多,企業自然就會剝削工人。

過了劉易斯拐點之後**,進入到經濟發展的成熟階段,**這時候企業需要通過提高對生產設備的投資以提高產出,同時迎合滿足僱員的需求,增加工資,改善工作環境和生產設備等等。在這個時期,因為勞動人口已經開始短缺,經濟發展會導致工資水平不斷上升,工資上升又引起消費水平上升,儲蓄水平和投資水平也會上升,這樣公司的利潤也會上升,形成了一個互相作用、向上的正向循環。這個階段中,幾乎社會中的每個人都能享受到經濟發展的成果,同時會形成一個以中產階級為主的消費社會,整個國家進入經濟發展的黃金時期。所以這個階段也被稱為黃金時代。

今天的經濟是一個全球化的經濟。當黃金狀態持續一段時間,**工資增長到一定水平後,對企業來説,在海外其他新興經濟中生產會變得更有吸引力。**此時企業開始慢慢將投資轉移到發展中國家,這些發展中國家開始進入自己的工業化過程。如果這種情況在本國大規模發生,本國投資就會減少,本國的勞工,尤其是那些低技能勞工的工資水平會停止上升甚至下降。這一階段,經濟仍然在發展,但是經濟發展的成果對社會中的各個階層已經不再均衡。勞工需要靠自己生存。那些技術含量比較高的工作,比如科學技術、金融、國際市場類的工作回報會很高,資本的海外回報也會很高。但是社會的總體工資水平會停滯不前,國內投資機會大大減少。美籍經濟學家辜朝明(RichardKoo)先生稱這一階段為後劉易斯拐點的被追趕階段。

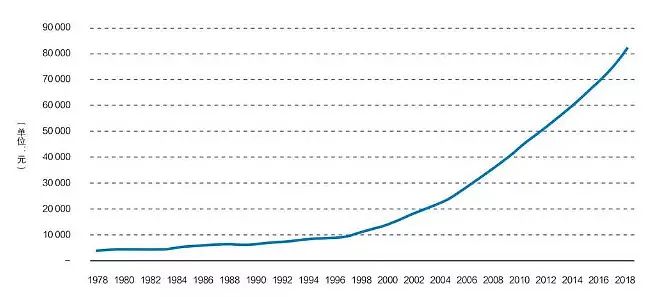

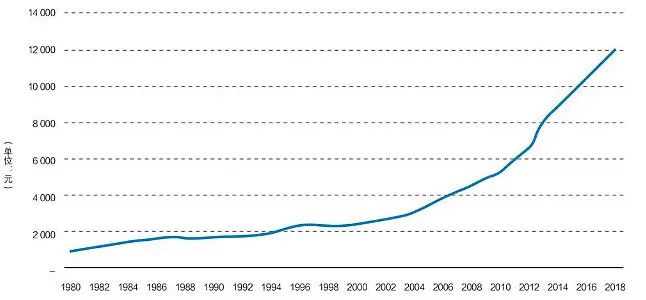

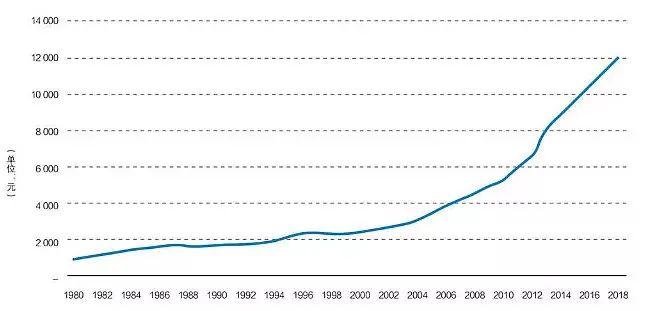

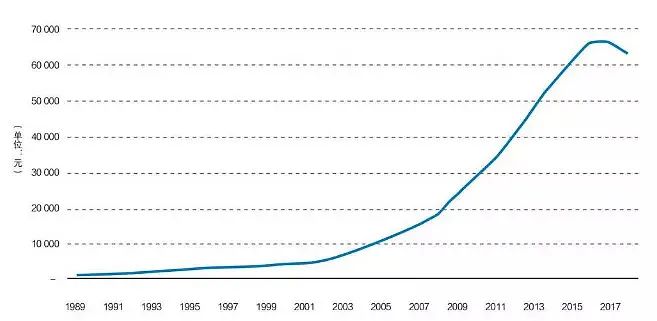

今天主要的西方國家大概都在70年代慢慢進入了上述的第三個階段(被追趕階段)。而作為曾經在追趕中的新興國家,例如日本也在90年代以後開始進入了被追趕階段。對中國來説,雖然不同觀察者提出的具體時間不同**,但大體上中國應該是在過去幾年中已經越過了劉易斯拐點,開始進入到成熟的經濟發展狀態。**如下面幾張圖所示,中國近些年的工資水平、消費水平、投資水平都開始呈現出加速增長的趨勢。

在經濟發展的不同階段,政府的宏觀政策會有不同的功用。在早期工業化過程中**,政府的財政政策會發揮巨大的作用,**投資基礎設施、資源、出口相關服務等都有助於新興國家迅速進入工業化狀態。進入到後劉易斯拐點的成熟階段以後,經濟發展主要依靠國內消費,處在市場前沿的私人部門企業家更能把握市場瞬息萬變的商機。此時依靠財政政策的進一步投資就開始和私營部門的投資互相沖突、互相競爭資源。這一時期,貨幣政策更能有效地調動私營部門的積極性,促進經濟發展。到了被追趕階段,因為國內投資環境惡化,投資機會減少,私營部門因海外投資收益更高,而不願意投資國內。此時政府的財政政策又變得更為重要,它可以彌補國內的私營部門投資不足,居民儲蓄過多而消費不足。反而貨幣政策在這一階段會常常失靈。

但是因為政府的慣性比較強**,所以常常當經濟發展階段發生變化時,政策的執行仍然停留在上一個發展階段的成功經驗中。比如説,在今天的西方,宏觀政策還是主要依靠在黃金時代比較有效的貨幣政策,但從實際的結果來看,這些政策有效性很低,以至於到今天很多西方國家,尤其是歐洲和日本在貨幣超發、零利率甚至負利率的情況下,通貨膨脹率還仍然很低,經濟增長仍然極其緩慢。同樣地,當中國經濟已經開始進入到後劉易斯拐點的成熟階段後,政府的財政政策還是很強勢,政府對貨幣政策的使用仍然相對較弱。過去幾年,私營企業在一定程度上受到擠壓,在某些領域空間有縮窄的趨勢。這些宏觀政策和經濟發展階段錯位的現象在各個國家各個階段都有發生。**

圖7 城鎮單位就業人員平均工資

來源:國家統計局,人民銀行(已調整價格因素)

圖8 城鎮居民家庭人均消費支出來源:國家統計局,人民銀行(已調整價格因素)

圖9 農村居民家庭人均消費支出來源:國家統計局,人民銀行(已調整價格因素)

圖10 固定資產投資**(不含農户)**來源:國家統計局,人民銀行(已調整價格因素)

然而不容否認,中國仍然處於經濟發展的黃金時代,對西方發達國家仍然有成本優勢,而後面的其他新興發展中國家(如印度等)還沒有形成系統性的競爭優勢。今後若干年,中國的工資水平、儲蓄水平、投資水平和消費水平還會呈現相互追趕的、螺旋上升的狀態,處在一個互相促進的正向循環中,投資機會仍然非常豐富、優異。如果政府能在這一階段中運用更多的宏觀貨幣政策,支持私營企業,對於這一階段的經濟發展將會大有益處。

**▍**中國經濟的增長潛力

有了以上基礎,我們就可以嘗試着回答這個問題:該如何估測未來5年**、10年、15年、20年甚至更長期的中國經濟增長潛力?**

我想從五個方面來回答這個問題**。**

1.

首先,如前所述**,現代文明的基礎是現代科技和自由市場經濟的結合,與政治組織方式關係不大。而技術密度卻與經濟增長直接相關。**考慮到中國的高等教育現狀,考慮到中國的人均GDP和人均研發費用時,你就會發現中國潛力很大。中國去年畢業了750萬大學生,其中470萬是STEM專業。對比之下,美國大學STEM專業的畢業生人數,在大約50萬左右,只有中國的十分之一,2年後,中國預計總共會有近2億大學生,已經接近整個美國的工作人口。中國即將享受到巨大的工程師紅利。類似的情況發生在1978年初,當時來自中國農村的數億年輕人搬遷到大城市,不管工作難易,薪水高低,他們都願意全力去打拼。中國這幾十年的經濟起飛正是得利於勞動力紅利以及全球化帶來的工作機會。

今天我們即將迎來工程師紅利的時代**,享受工程師紅利帶來的經濟轉型升級和富足社會。**華為就是一個很好的例子,他們僱傭了約15萬名工程師,這些工程師都至少擁有工程學學士學位,其中大多數還有碩士以上學位。華為支付給他們的工資報酬大概只相當於西雅圖或舊金山硅谷同等職位的一小部分,但華為的工程師都以刻苦敬業聞名於行業。他們的聰明程度、所受的專業訓練絕不亞於那些西雅圖或舊金山硅谷的工程師。中國即將釋放出的競爭潛力就在於此。

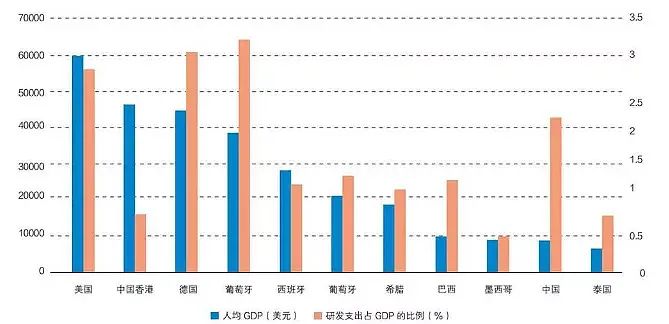

我們進一步討論工程師紅利的問題**。**圖11中顯示的是一些國家、地區人均GDP和研發支出佔GDP的比例。2017年,中國人均GDP接近9000美元(2018年中國人均GDP已接近10000美元)。就人均GDP而言,中國與巴西、墨西哥和泰國相當。但中國的研發支出所佔GDP的比例要遠高於這些國家,達到2.13%。相比之下,巴西為1.27%,泰國為0.78%,而墨西哥只有0.49%。中國研發支出佔GDP的比例甚至比西班牙、葡萄牙這些國家都高。西班牙的人均GDP是中國的3倍,葡萄牙的人均GDP是中國的2倍。也就是説,中國的研發支出佔GDP的比例高出了那些人均GDP是其2倍、3倍的國家,而且遠遠高出那些和中國擁有同等水平人均GDP的國家。

圖11 不同國家**(地區)**人均GDP和人均研發支出對比

來源:世界銀行。人均GDP為2017年名義美元數據。研發支出佔比數據除巴西、墨西哥、泰國為2016年數據以外,其他國家為2017年數據

2.

那麼如何釋放中國人均GDP的潛能呢?城市化率是另一個重要因素**。所有那些人均GDP較高且研發支出較高的國家的城市化率都在70%左右,而今天中國的城市化率僅有55%。而且這個數字還有些誇大了,因為其中包括了1.8億農民工,這些農民工雖然在城市生活,但沒有城市户口。他們無法享受打工地的教育和退休福利,消費潛力不足。然而,中國政府計劃在未來20年內將以每年1%的速度開展城市化進程,這意味着在未來20年內,大約有3億人成為新的消費者。**這正是參與城市化進程的全部意義所在——成為消費者。一旦你真正加入城市生活,有了基本的社會保障,你就會像身邊的所有公民一樣開始消費,開始賺錢,開始進入到經濟循環中去。結果就是可持續的經濟增長。

3.

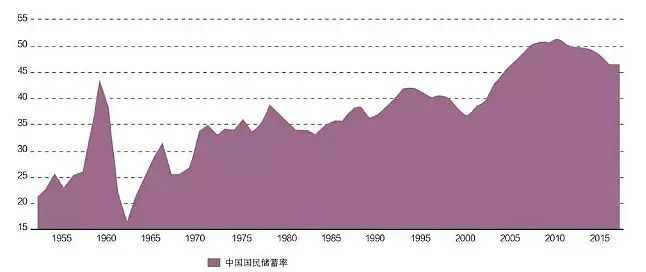

另一個問題是:中國是否有足夠資金來支持城市化**、支持建設、支持製造業升級?恰巧中國還有另一個特徵可以為此助力。如圖12所示,這是中國從1952年到2017年的國民儲蓄率。即使在改革開放前,中國的儲蓄率也一直居高不下。非常有趣的是近年來消費水平大幅上漲的同時,儲蓄率也在升高。去年,中國作為世界第二大經濟體,其儲蓄率仍高達45%。高儲蓄率就是支持進一步消費和投資**的資源。

高儲蓄率還能解決讓許多人擔憂的一件事——高債務水平。中國的債務水平自2008年以來一直不斷升高,當時中國為應對美國次貸危機引發的全球經濟大衰退開始持續大量投資,主要通過發行貨幣,依靠債務融資。傳統上,中國社會融資主要來自銀行債務,比例有時可高達80-90%。股票市場及股權融資佔整體融資比例很低。但無論是債務還是股票,它們的來源都是一樣的,它們不是從美國或任何其他國家來的**,而是直接來自於本國儲户。幾乎所有中國債務的債主都是中國人自己,並以本幣發行。**所以儘管債務佔比較高,但是因此引發金融危機的可能性至少目前並不高。

下一步中國政府想做的就是通過資本市場改革從根本上改變中國的融資結構**,大大增加股權的權重,減少債務所佔比例。新推出的 “科創板”會採用與美國相同的模式,即以信息披露為基礎的註冊制資本發行,而非以前的審批制。這意味着任何想要上市的公司,都可以在較短的時間內,以較為自由的方式進入資本市場,以自由競爭方式獲取資本。當然政府會在事後對其進行監控。這一模式和美國是相同的。從註冊制改革開始,中國會慢慢調整社會融資結構,將銀行債務從80-90%的高比例逐步調低。一個複雜成熟的經濟體是不應該有這麼高的銀行債務比例的。因此,資本市場改革將成為解鎖高債務比問題和提高融資效率的關鍵。**

圖12 中國1952—2017年國民儲蓄率來源:CEICDATA

但中國可以不依賴於外國資本。資本可以直接取自本國的儲蓄。在中國家庭變得富裕時,儲蓄率還一直保持在較高水平,這是中國文化的產物。圖12明確地顯示出中國人還不滿足,他們想要投資更多,他們不想坐吃山空。如果中國資本市場改革能夠將這種欲求轉化成有效的投資,通過對教育、技術的持續投資實現經濟的轉型升級,從而實現經濟增長、個人財富增長、消費升級、投資增加的持續正向循環,就能實現中國經濟的長期可持續增長。

4.

理解中國經濟未來的另一個維度是**中國政府在處理重大問題****、危機時的靈活性和實用性。**我們看到中國政府表現出足夠的彈性和實用主義精神,比如中國政府在中美貿易衝突問題上已經調整了與美國談判的策略,也改變了之前對私營企業家的一些處理方式和對私營企業的借貸政策,尤其是在證券市場暴跌中對私營企業金融股權的處理等等。當然,已經造成的損失難以逆轉,傷口癒合也需要一定時間。

另外,中國的政治會愈發穩定而非相反**,**這一點可能會讓同情西方模型的國內、國外觀察家感到難以理解、難以接受。但是現實確實如此,過去和當代也都有很多案例可以佐證。在這種情況下,人們會想方設法進行適應性調整。**大多數人並不願意離開中國。他們既帶不走財富,更帶不走事業。**隨着政策改善,時間推移,一切又迴歸常態。商人會繼續經營生意。這些財富不會從中國流走,生產性資產不會丟失。社會上的大多數人,甚至包括中國政府,都會學着去調整。如果中國政府都具有靈活性和適應性,我想整個中國社會必然也是靈活的、具有適應性的。當矛盾爆發時,我們會看到兩個目標之間的優先順序不斷地切換。只要政府不改變經濟改革發展目標,中國經濟就會在一個穩定單一的大市場中持續發展下去。

5.

那麼在現有的政治經濟模式下,中國經濟還能走多遠呢?當然沒有人能夠對此作出確切的回答。所以,要預測中國經濟的未來**,最好參考一下以類似政治、文化組織起來的國家的發展經驗。**

東亞同樣受儒教影響的國家、地區,比如日本、韓國、新加坡、中國香港、中國台灣,儘管無論是政府管控程度還是人口數量上都與中國有很大不同,他們的發展歷程仍對預測中國經濟前景具有啓發意義。

日本在1962年首次達到10,000美元人均GDP水平(2010年不變價美元)。隨後的24年裏,其GDP平均複合增長率約為6.1%,一直持續到30,000美元人均GDP水平(圖13)。然後增長率開始放緩。

韓國在1993年突破了10,000美元大關。隨後24年,GDP平均複合增長率為4.7%,直至達到25,000美元以上(圖14)。

新加坡的複合增長率高達8.2%,並在較短的時間內從人均10,000美元一直增長到30,000美元(圖15)。

中國香港也是類似,有28年10%的增長率(圖16)。

當然,新加坡和香港都是很小的經濟體,因此不太具有可比性。

韓國和日本的數據更具預測性。他們在政治上的組織方式和中國類似,也和中國一樣重視教育、技術、產業升級並且強調國內消費,日本尤其如此。韓國的經濟仍然非常依賴外國。但他們都多多少少轉移了一些重心到消費上。

圖13 日本1961—1985年經濟增長率及人均GDP**(2010不變價美元)**來源:世界銀行

這些東亞儒教國家的經歷可以幫助我們估測中國的增長潛力很有幫助。大家都相信賢能制(Meritocracy)的文化,都有很高的儲蓄率,重視教育、科技,在到達10,000美元人均GDP時還表現出強烈的企圖心,而且他們大多數在社會組織方式上也和中國有類似之處,在經濟上政府都扮演着比西方國家更重要的角色。中國社會很有可能會走出類似的軌跡。

但**我們是自下而上的投資者****。我們的投資一般不受整體宏觀環境的影響。今天我們之所以要討論這些問題,是因為我們所投資的公司在某種程度上與它們所在國家的命運也是息息相關的。**所以我們要對這個國家有一個粗略的認知。這種認知不一定要非常精確,也不需要時時正確。我們只需要對所投注的國家未來20年或30年的情況有個大致的推測。這就是為什麼我們要做這些分析,為什麼我們要思考這些問題。

我們已經討論了許多不同的方面,來幫助你更加公允、客觀地瞭解大局。所以下次你們看到美國的知名報刊談論到中國時,別忘了他們的固有偏見。這些偏見來自於他們自己的經歷和成功經驗。他們傾向於由此去評判那些和自己不同的東西。當你看到中國對某個問題做出回應時,通常也是源於他們自己的經歷、自己的成功經驗和自己的偏見。你要有撥雲見日的能力。

圖14 韓國1992—2017年經濟增長率及人均GDP**(2010不變價美元)**來源:世界銀行

圖15 新加坡1976—1997年經濟增長率及人均GDP**(2010不變價美元)**來源:世界銀行

圖16 中國香港1979—2007年經濟增長率及人均GDP**(2010年不變價美元)**來源:世界銀行

最後總結一下,地理位置的不同決定了中國和西方的發展走出了不同的道路**,政府在兩種文化中扮演了非常不同的角色。**中國在歷史上發明了政治上的賢能制,使得中國在農業文明時期的絕大部分時間領先於歐洲。同樣,也是地理因素幫助歐洲最先發現了新大陸,並促使西方發明了經濟上的賢能制,從而把人類帶入了新的現代文明。

經過了100多年的挫折,中國終於在過去40年裏發現了現代文明的精髓,也即現代科技和市場經濟的結合,從而在40年中創造出超長期的、高速的經濟增長奇蹟,而這其中中國獨特的文化和社會治理優勢也不可或缺。在今天的環境下,社會治理的根本目標並未發生變化**,就是要在未來幾十年裏繼續為中國創造一個可持續的中高速經濟增長。**儘管和美國的貿易衝突加大了國際經濟的不確定性,但是今天中國已經不再是一個完全依賴出口的國家,而正在迅速成長為世界上增長速度最快的進口大國。中國和美國出於對各自自身利益的考慮,極有可能會在貿易和經濟的一系列問題上形成妥協。

今天的中國已經通過了劉易斯拐點**,進入到了經濟發展成熟的黃金期,工資水平、消費水平、儲蓄和投資水平,都進入了互相追趕式的螺旋增長,為創造中產階級消費社會提供了良好的環境。**中國的文化和國策使它有可能避免中等收入陷阱,而進入到高度發達國家的行列,這其中有各種因素的作用。這些因素包括在科研上持續的高投入,受過高等教育的勞動力人口數量,尤其是工程師羣體的迅速擴大,日益推進的城市化進程,居民的高儲蓄和高投資,穩定的政治環境和巨大的國內市場等等。我們也看到和中國具有同樣儒教傳統的其他一些東亞國家,都在達到中等收入水平之後又持續了很長時間的經濟增長,最終成為了高收入國家。

最後,作為基本面投資人,我們為什麼現在投資中國呢?因為在那裏我們仍然能夠發現一些優秀龍頭企業,它們比西方的同類公司更便宜,而且增長速度更快。這就是我們在中國投資的邏輯。