豐茂股份董事長之子擔任公司高管,27歲身家超5億元_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)昨天 22:09

出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 李雨霏

審核 | 頌文

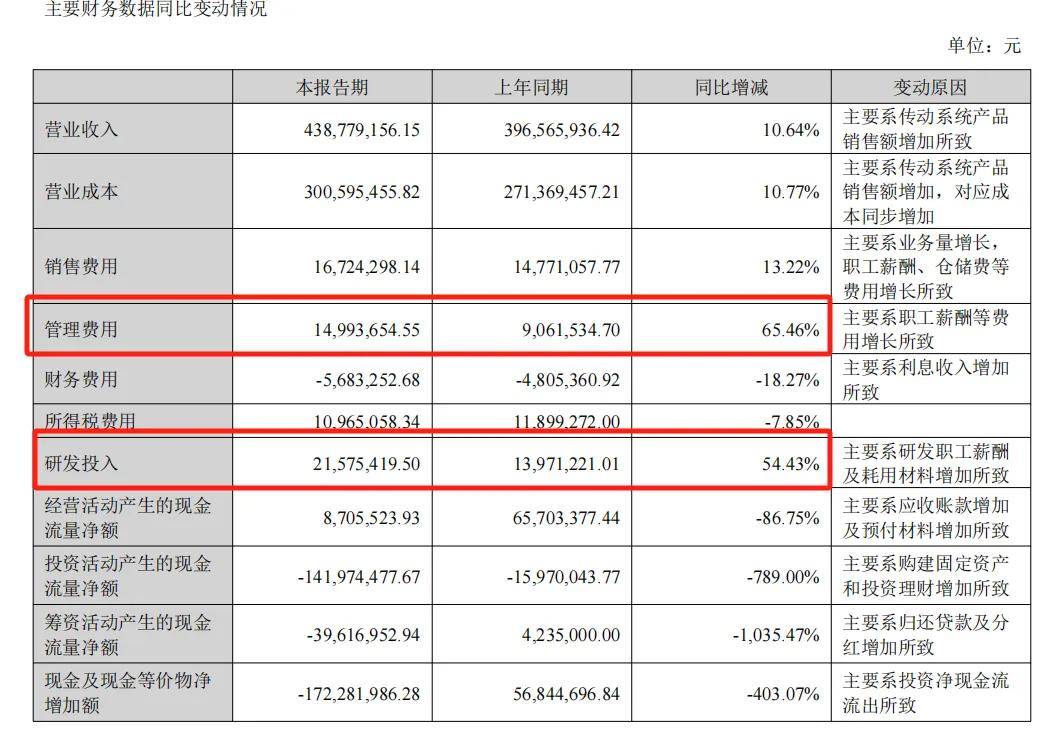

作為國內橡膠領域龍頭企業,2024年上半年豐茂股份交出了一份還算不錯的半年報。不過相較於前兩年的高速增長,今年上半年,豐茂股份不論是營收增速還是利潤增速均有所下滑。

此外,作為家族企業,豐茂股份董事長年僅27歲的兒子已在7月份擔任公司副總經理,這也被外界視為接班的信號。在其進入管理層後,能否繼續推動公司業績重回高速成長軌道?

1、管理、研發費用增長,導致公司利潤增速下滑

公開資料顯示,豐茂股份成立於2002年,由蔣嶽茂、蔣亨雷、蔣春雷三人出資設立,是典型的家族企業。

據悉,豐茂股份主要從事精密橡膠零部件研發及銷售,產品主要應用於汽車、工業機械、家電衞浴等領域,是國家級專精特新重點“小巨人”企業。

2020年,豐茂股份完成股份制改革,同年公司完成了股東注資及部分資產收購。隨着經營業績逐年增長,豐茂股份將目光投向資本市場。

2021年12月,豐茂股份向監管層遞交招股説明書,計劃在創業板上市。不過豐茂股份上市並不順利,歷時兩年直到2023年12月才在創業板正式發行上市。

雖然上市並不順利,但豐茂股份勝在業績足夠穩定。自2018年以來,公司業績連年維持增長,並且無一年下滑。

數據顯示,2018年豐茂股份營業收入及歸母淨利潤分別為3億元、11.15萬元。到2023年,公司營業收入增長至8.02億元,歸母淨利潤增長至1.38億元。

2024年上半年,豐茂股份業績再度有所上漲,實現營業收入4.39億元,同比增長10.64%,實現歸母淨利潤8208.5萬元,同比增長2.36%。

雖然公司歸母淨利潤仍在增長,但增速較前兩年大幅下降。2021年至2023年,豐茂股份歸母淨利潤增速分別為25.99%、46.03%、35.14%。

公司歸母淨利潤下滑,由多種因素構成,其中營業收入增速下滑便是主要原因之一。按應用領域劃分,豐茂股份90%收入來源於汽車行業。

(圖 / 攝圖網,基於VRF協議)

2024年上半年,我國汽車產銷量分別為1389.1萬輛和1404.7萬輛,與去年同期相比分別增長了4.9%和6.1%,而2023年我國汽車產銷量分別增長11.6%和12%。

由於下游需求增速放緩,公司營收增速下滑也在情理之中。此外,豐茂股份費用大幅增長也拖累了公司盈利水平。

2024年上半年,豐茂股份管理費用為1499.37萬元,較2023年同期增長65.46%。同期公司研發費用為2157.54萬元,同比增長54.43%。由於費用增長大幅高於營收增長,因此公司歸母淨利潤增速較2023年出現大幅下滑。

(圖 / 2024上半年公司成本明細)

據悉,豐茂股份研發投入大幅增加是為了研發空氣彈簧,目前豐茂股份空氣彈簧已經實現小批量交付。豐茂股份也將空氣彈簧視為公司第二增長曲線,至於空氣彈簧能否擔此重任還需要時間驗證。

2、董事長之子疑似“接班”,一家三口股權比例超72%

除業績增速放緩外,豐茂股份管理層變更也是投資者關心的話題之一。

2024年7月8日,豐茂股份發佈一則公告,公司擬聘任蔣淞舟先生為副總經理。

蔣淞舟是公司董事長蔣春雷之子,年僅27歲。此外蔣淞舟還通過寧波豐茂投資控股有限公司(以下簡稱“豐茂投資”)間接持有豐茂股份股權,也是公司實際控制人之一。

豐茂投資直接持有豐茂股份60%股權,為公司控股股東。天眼查顯示,豐茂投資則由蔣春雷、王靜、蔣淞舟三人完全控股。其中,蔣淞舟直接持有豐茂投資33%股權,以豐茂股份目前市值計算,蔣淞舟個人身家便超過5.7億元。

(圖 / 豐茂投資股東)

蔣淞舟進入豐茂股份管理層,也被外界視為接班的前兆。從蔣淞舟過往履歷來看,其一直在投資機構工作。

其簡歷顯示,蔣淞舟於2021年5月至2023年2月,任上海電氣集團財務有限責任公司(下稱“電氣財務”)管培生;2023年3月至2024年6月,任金浦產業投資基金管理有限公司(下稱“金浦基金”)投資經理。

不管是電氣財務也好還是金浦基金也罷,都屬於金融投資機構,蔣淞舟迴歸豐茂股份是否管理公司投資相關業務,目前還不得而知。

除在豐茂股份擔任副總經理外,蔣淞舟還在豐茂股份關聯企業中任職。截至目前,蔣淞舟還擔任了豐茂科技(香港)有限公司董事、總經理、豐茂工業控股有限公司董事、金色春天進出口有限公司董事。

從豐茂股份股權結構及“董監高”分佈來看,公司是一家典型的家族企業。此前,由於股份過於集中也多次被市場投資者質疑。

IPO前夕,超96%股權都集中在蔣春雷、王靜、蔣淞舟一家三口手中。IPO募資完成後,三人持有豐茂股份股權有所稀釋。截至2024年6月30日,三人仍控制豐茂股份超72%股權,以三人持股比例來看,幾乎沒有任何股東能對其形成制約。

(圖 / IPO前夕主要股東持股比例)

除此之外,三人均在豐茂股份擔任要職。如蔣春雷是公司法人代表、董事長,王靜是公司非獨立董事、行政總監,蔣淞舟則剛被任命為公司副總經理。

在企業規模尚小或未上市時,股權集中有利於企業快速發展。但當企業成為一定規模時,股權集中則會引發一系列問題。

此前,深圳大象投資顧問有限公司首席諮詢專家譚格非曾就股權集中問題對第一財經表示,股權集中會導致實控人擁有過大的決策權,缺乏其他大股東制約,增加了內部控制風險,不符合監管機構對上市公司應具備透明、公平和有效治理結構的期望。

當實控人持股比例過高時,其可能更容易為了自身利益而犧牲中小股東的利益。截至目前,豐茂股份並未出現上述問題,但其本質畢竟是股權十分集中的家族企業,公司的經營發展方向幾乎完全由蔣春雷、王靜、蔣淞舟説了算。

3、海外經營效果顯著,豐茂股份加碼海外生產

在蔣春雷、王靜、蔣淞舟一家三口帶領下,豐茂股份目前仍在平穩發展當中。

由於境外業務毛利率較高,近幾年豐茂股份也在加大境外銷售力度。2019年,豐茂股份境外銷售收入佔比為31.86%,到2023年豐茂股份境外銷售收入佔比提升至50.13%。

與境內相比,境外毛利率也相對較高。2023年,豐茂股份境內銷售毛利率為21.47%,境外毛利率則高達38.80%。

由於境外業務佔比逐年提升,豐茂股份毛利率及淨利率水平也在提升。2021年,豐茂股份毛利率及淨利率分別為27.10%、12.62%,2023年豐茂股份毛利率及淨利率分別上升至30.16%、17.24%。

據悉,豐茂股份境外收入主要來自歐洲、美國、中東等。在國外,豐茂股份已經獲得米其林輪胎授權,此外豐茂股份還是米其林、舍弗勒、邁樂等國外知名零部件廠商的供應商。

(圖 / 攝圖網,基於VRF協議)

從產品來看,豐茂股份主要為下游客户提供傳動系統、流體管路系統。其中傳動系統是公司核心產品,2024年上半年佔公司收入比例超過70%。豐茂股份傳動系統產品包括傳動輪、張緊輪等,是生產汽車的必備零部件。

由於銷售策略得當,公司傳動系統在海外銷售頗為順暢。嚐到甜頭後的豐茂股份也在加速擴大海外產能。

6月11日,豐茂股份宣佈擬投資1.5億元在馬來西亞設立生產基地,該基地擬從事傳動系統部件的研發、生產和銷售業務。

7月19日,豐茂股份將通過新加坡公司在泰國設立全資孫公司,並投資建設泰國生產基地。此次,豐茂股份計劃投資總規模不超過1億元,旨在深化全球業務佈局。

公告顯示,豐茂科技(泰國)有限公司於2024年7月12日正式成立。該公司專注於同步帶、多楔帶、三角帶的生產與銷售,而這些產品均屬於傳動系統類產品。

截至2024年6月30日,豐茂股份擁有4.58億元貨幣資金及2.2億元交易性金融資產。負債端,豐茂股份沒有任何短期或者長期借款,債務壓力較小,現金流較為充裕。此外,豐茂股份每年日常經營也能為公司帶來1億元左右的現金流入。

這也意味着,以公司現有資金水平完全能支撐公司進行擴產,但擴產後能否讓公司收入如期提升還存在一定疑問。

從全球範圍來看,在地緣政治等不利因素影響下,國外不少地方汽車銷量增速均出現下滑。加之貿易保護主義抬頭,也對公司海外銷售帶來新的不確定性。

對於豐茂股份而言,過去五年在蔣春雷、王靜帶領下,家族企業業績持續增長。但2024年公司已經開始出現營收、利潤增速雙雙下滑的局面。

為此,豐茂股份寄希望通過海外擴產及培育新產品的方式讓公司重回快速增長軌道,在蔣淞舟加入公司管理層後,豐茂股份能否重回高速增長,「界面新聞·子彈財經」將保持關注。

*文中題圖來自:攝圖網,基於VRF協議。