年內股價已上漲逾30%,上海銀行投資者年內將收到逾100億“大紅包”_風聞

财经九号-1小时前

來源 | 財經九號作者 | 胖虎

年內股價已上漲逾30%,投資者年內將收到逾100億“大紅包”

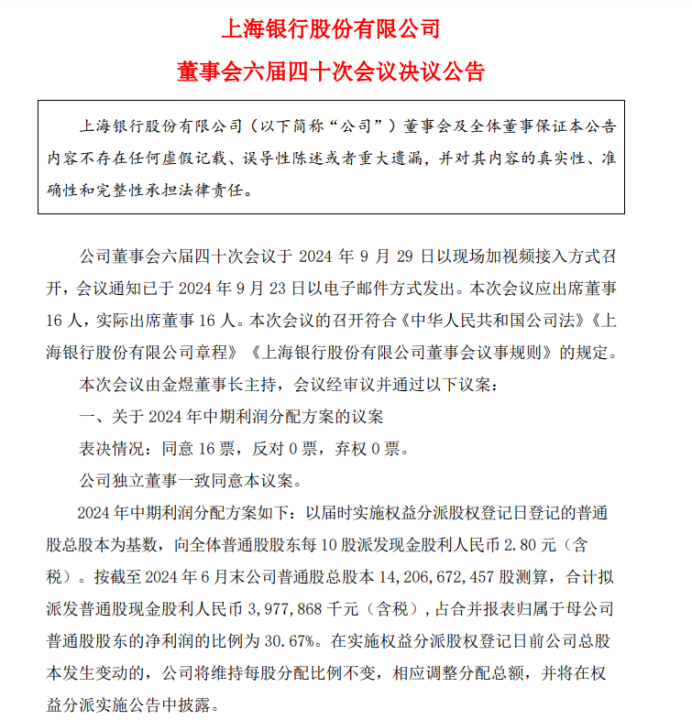

9月29日,上海銀行(601229.SH)公告稱,審議並通過2024年中期利潤分配方案,擬分紅39.78億元。作者注意到,今年6月底已派發上年分紅65.35億元,年內上海銀行將派發逾100億“大紅包”。

而在幾天前,上海銀行剛發佈一則公告,該行深圳分行以金融借款合同糾紛為由,對深業物流、寶能地產、寶能置地、寶能投資、寶能控股、姚振華等提起訴訟,案件涉及金額約74億。

上海銀行在公告中指出:“公司嚴格按監管規定,已於2021年底將本次訴訟所涉兩筆授信納入不良。該兩筆授信有相應抵質押物且公司已充分計提了減值準備,預計該訴訟事項不會對公司的本期利潤或期後利潤產生重大影響。”業內人士表示,該行涉及寶能地產的風險已基本出清。

從寶能風險基本出清,到年內連續大手筆現金分紅,上海銀行一如既往保持着穩健風格。

1

擬中期分紅39.78億元,

現金分紅比例在業內屬高水平

作者注意到,此次中期利潤分配方案顯示:“上海銀行以屆時實施權益分派股權登記日登記的普通股總股本為基數,向全體普通股股東每10股派發現金股利2.80元(含税)。按截至2024年6月末公司普通股總股本約142.07億股測算,合計擬派發普通股現金股利約39.78億元(含税),佔合併報表歸屬於母公司普通股股東的淨利潤的比例約為30.67%。”

而就在今年6月底,上海銀行剛剛實施了2023年度的現金分紅,據公告信息顯示,2023年度現金分紅65.35億元,現金分紅佔到當年度歸母淨利潤225.45億元的28.99%。

作者發現,近年來上海銀行的現金分紅力度可謂一年比一年大。2021年至2023年,上海銀行現金分紅分別佔當期歸母淨利潤的25.78%、25.52%、28.99%,直至今年中期現金分紅比例超過了30%,在業內也屬高水平。

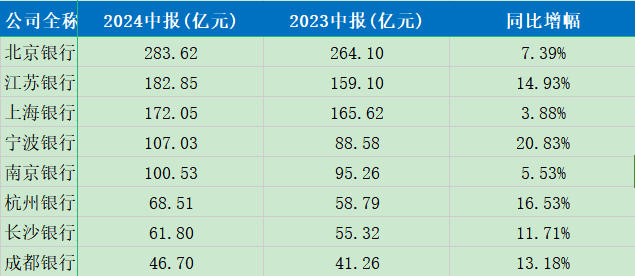

截至目前,據不完全統計,A股上市銀行中明確2024年中期分紅的僅有12家,上市城商行中明確中期分紅方案的僅有上海銀行和南京銀行兩家,且從現金分紅比例來看,在目前12家銀行中上海銀行能排進前三。

**上海銀行大手筆現金分紅的背後,離不開堅實的業績和盈利能力支撐。**2021年至2024年中期,上海銀行歸母淨利潤分別是220.4億元、222.8億元、225.4億元和129.7億元,歸母淨利潤規模處於城商行領先水平;與此同時,上海銀行的淨利率分別達到了39.27%、42.02%、44.64%和49.41%,盈利水平處於不斷提升狀態。

2

寶能風險基本出清,計提減值充分輕裝上陣

作者注意到,由於上海銀行是頭部城商行、規模和業務體量龐大,外界對於其關注度自然高出不少。

去年10月份,上海銀行與託吉斯集團、寶能集團的訴訟同樣引起了業內關注,據上海銀行半年報披露,該案涉及25.8億元的借款本金,以及約1.287億元的利息、0.85億元的罰息等,整體訴訟標的達到了28億元。目前該案於今年6月底開庭,暫未判決。

**本質上,這還是房地產下行導致的銀行與開發商之間的借款糾紛,這些年哪家銀行沒遇到過暴雷的開發商呢,國有大行、股份行在房地產對公貸款上栽的跟頭也是數不勝數。**恒大、寶能等一系列暴雷房企背後都有作為受害者的各類銀行。

不過近年來銀行的房地產風險也在逐步出清。就在不久前的國務院新聞發佈會上,國家金融監管總局負責人明確表示:“當前我國金融業尤其是大型金融機構經營穩健,風險可控。伴隨着房地產、地方債,以及中小金融機構三大風險逐步化解和緩釋,金融風險正在穩步收斂。”

從今年上半年A股各上市銀行的中期報告來看,資產質量整體穩健,房地產風險持續出清,風險抵禦能力不斷增強仍然是趨勢。

具體到上海銀行,該行在日前涉及寶能系的訴訟公告中表示早在2021年度就已經納入不良,充分計提了減值準備之外,不會對本期利潤或期後利潤產生重大影響。

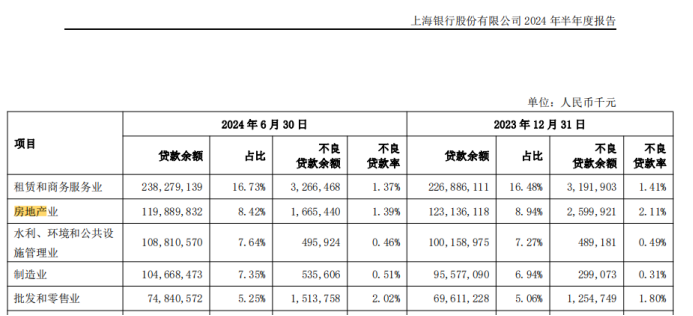

作者還在今年半年報中看到:“於報告期末,租賃和商務服務業、房地產業、水利環境和公共設施管理業資產質量均有所改善,不良貸款率較上年末分別下降 0.04 個百分點、0.72 個百分點、0.03 個百分點,特別是房地產業通過加強大額風險業務主動管理及加大存量風險化解處置,近三年呈連續下降趨勢。”

數據顯示,截止到6月底,上海銀行房地產業貸款餘額1198.9億元,佔貸款總額的8.42%,不良貸款16.65億元,較上年末下降 35.94%,整體不良率約為1.39%,較上年末下降0.72個百分點,可見上海銀行的房地產貸款無論是貸款規模還是不良貸款率,較上年末均有大幅下滑。

在對房地產的風險把控上,上海銀行表示堅持落實房地產集中度管理,在嚴格管控房地產風險的同時注重業務結構調整,加強房地產業務封閉管理、針對重點產品,重點區域制定差異化管理舉措,提升精細化風險管理能力。

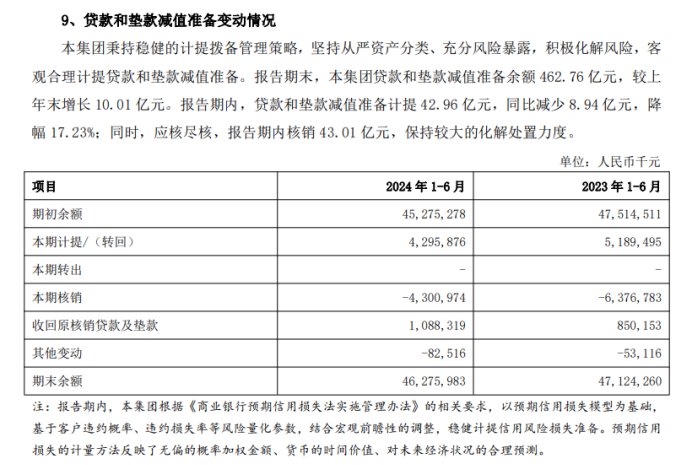

除了對房地產業務的風險管控及不良貸款的規模壓降之外,上海銀行在對風險減值計提方面也是從嚴管控。半年報顯示,上海銀行堅持從嚴資產分類、充分風險暴露,積極化解風險,客觀合理計提貸款和墊款減值準備。

截至6月底,上海銀行貸款和墊款減值準備餘額462.76 億元,較上年末增長 10.01 億元。報告期內,貸款和墊款減值準備計提 42.96 億元,同比減少8.94 億元,降幅 17.23%;同時,應核盡核,報告期內核銷 43.01 億元,可以説上海銀行在今年上半年保持了較大的化解處置力度。

值得注意的是,除了貸款的減值計提之外,上海銀行甚至對未決訴訟也做了預計負債的計提。半年報顯示,上半年上海銀行作為被訴方的未決訴訟、裁決案件的金額約為12.15億元,經過審慎研究對所涉案件及可能損失的確認作為預計負債計提。

從半年報披露的信息來看,上海銀行在風險暴露和損失計提方面也已做了充分準備,在防範與處置兩步走的同時,進一步優化了資產質量,為未來業務的高質量發展打下了良好的基礎。

3

監管指標表現優異,抵禦風險能力突出

需要指出的是,即便是按照嚴格的監管要求做了充分減值計提的情況下,上海銀行的近來的業績和資本市場表現也是可圈可點。

資本市場方面,根據同花順的數據顯示,年初至今上海銀行股價漲超30%以上,在頭部A股城商行中漲幅僅次於南京銀行、杭州銀行,可以説投資者和資本市場還是高度認可的。

業績層面,上海銀行表現仍然穩健,半年報顯示1-6月營收262.47億元,與上年同期基本持平,歸母淨利潤129.69億元,同比略增,值得注意的是上半年上海銀行的非息收入達100.72億元,同比大幅增長22.38%,非息收入佔總營收的38.4%,非息收入佔比在17家A股城商行中僅次於南京銀行,構建起了業內領先的業務增長第二曲線。

銀行專項指標方面,首先是外部較為關注的不良貸款及不良貸款率。截至6月底,上海銀行的不良貸款率1.21%,較上年同期低了0.01個百分點,且自去年三季度以來一直維持該水平。據國家金融監管總局數據顯示,今年上半年商業銀行的平均不良貸款率1.56%,可見上海銀行的表現要遠遠好於行業平均水平;

而不良貸款規模,上海銀行上半年也僅有172億元,在頭部城商行中並不突出,特別是不良貸款的增幅,在8家資產過萬億的頭部城商行中,上海銀行不良貸款同比增幅最低,在17家A股城商行中,新增不良幅度也處於較低水平。

另外兩個較為重要的維度,就是撥備覆蓋率和資本充足率,體現的是銀行應對風險的能力。半年報數據顯示,截止到6月底上海銀行的撥備覆蓋率達268.97%,與上年末基本持平。而據國家金融監管總局數據顯示,上半年商業銀行平均撥備覆蓋率水平為209.32%,上海銀行要遠超行業平均水平。

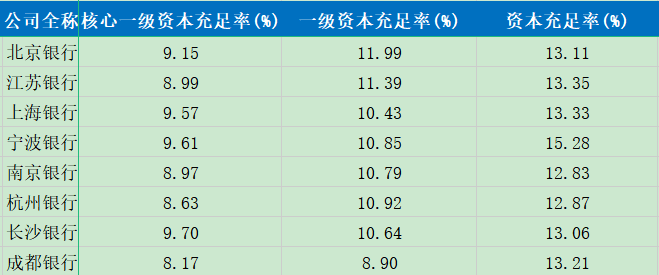

至於資本充足率水平,上海銀行的表現也非常穩定。半年報顯示該行的資本充足率為13.33%,較去年同期增加了0.27個百分點,且在8家資產過萬億的A股城商行中僅次於寧波銀行和江蘇銀行;核心一級資本充足率的表現也非常不錯,8家頭部城商行中僅次於長沙銀行和寧波銀行。

因此,**從銀行業的監管指標來看,上海銀行的表現也是優於行業平均水平,甚至在頭部城商行中的表現也是位居前列的;**且從各項風險指標的情況來看,上海銀行在穩健經營和風險管控方面有着較強的實力。

(免責聲明:本文數據及信息均來自公司公告、國家金融監管總局官網、同花順財經、企業預警通等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。未經授權,本文禁止轉載、抄襲或洗稿。)