海信開疆遇險_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。52分钟前

內需不足和外擴受限,出海戰略並非最優解!海信營收增長的背後,遭遇電視基本盤告急的煩惱,急需借力多元化尋找新的生機。

@科技新知 原創

作者丨蕭維 編輯丨蕨影

海信最近有點煩。

隨着市場營收的提高,本應延續良好勢頭的海信已經三個月沒有好心情了。其中,主攻黑電的海信視像和主攻白電的海信家電的股價一直都在跌跌不休,直到最近才有回升跡象。

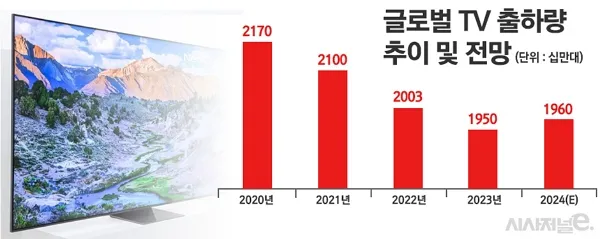

生不逢時,也許可以解釋海信的處境。據TrendForce報告顯示,2023年全球電視出貨量約1.95億台,同比下降2.7%,創近十年來新低,而在品牌競爭方面,2024年上半年,前五大電視品牌依次為三星電子、海信、TCL、LG電子和小米。其中TCL距離海信差距微小,而其在歐洲和新興市場的覆蓋率較高,更在客觀上狙擊了海信的出海市場。

越受阻,越開疆,不止是海信,整個國內電視行業都在尋找第二增長極,只不過,海信狂砸營銷、野蠻收購的操作下,透露出的簡單粗暴讓人懷疑:家電的決戰時刻,海信沒有其他的招數了嗎?

**Part.**1

電視基本盤,很懸

如果不是股價報警,海信的營收數據依然很有迷惑性。據2023年年報顯示,海信去年整體實現營業收入856億元,同比增長15.5%;實現淨利潤28.37億元,同比增長97.73%,而剛剛過去的2024年上半年,海信也實現營業總收入486.42億元,同比增長13.27%;歸母淨利潤20.16億元,同比增長34.61%的好成績。

但是,海信的立足之本——海信視像卻出現了大問題。

據2024年半年度報告顯示,海信視像上半年實現營業收入254.61億元,同比增長2.36%,而去年營收增速高達23.06%,加上歸母淨利潤為8.34億元,同比下降19.56%,海信電視基本盤岌岌可危。

究其原因,海信視像的面板業務關係密切。今年上半年,面板價格上漲、運力緊張的影響,導致海信視像毛利率同比下滑了1.38個百分點到15.81%。

誠然,面板原材料、運價都是短期因素,隨着時間會有所改善,但市場整體萎靡,就不是短時間通過海信的努力就能解決的問題了。

《2024年中國智能電視交互新趨勢報告》顯示,我國電視開機率已經從2016年的70%降至2022年的不足30%,銷售額連續5年下降。電視在生活中的位置下滑,加上換機週期延長,是市場需求萎縮的主要原因,據數據顯示,2024年上半年國內電視品牌整機出貨達到1639萬台,同比減少4.2%。

更令海信緊張的是,市場的萎靡表現已經影響到了股價市值。在六月的時候,海信視像的股價還處於近28元的高點,而到臨近十月的當下,股價已經一路下滑17元,甚至在8月27日出現過14.28元/股的低點,市值蒸發超過160億元。

如此看來,海信前路坎坷,然而後路追兵已到。上半年全球前五大電視品牌分別是三星、海信、TCL、LG電子和小米,其中海信在國內市場稱雄,但TCL與其的距離已經非常接近。除此之外,海信電視的低價格區間市場,也面臨小米等強敵的覬覦,電視市場大戰,一觸即發。

**Part.**2

尋找增量,很拼

其實,海信為了應對黑電市場萎靡的困境,也在積極開疆拓土。

從產品佈局上,海信中低端產品所在的市場進入存量市場,而下一個發力點勢必是高端產品線,而向上的突破口,海信選擇的是家用智能投影儀。

根據數據顯示,2020年至2022年中國智能投影儀(不含激光電視)市場連續增長三年,其中2022年的銷量為617.8萬台,同比增長28.6%;銷售額為125.3億元,同比增長7.9%。

也就是在此時,年輕科技潮牌Vidda就肩負了海信品牌向上的重任,開始殺入賽道,並在成立後的很短時間裏,背靠海信將三色激光技術引入智能投影領域,實現家用智能投影畫質大躍遷,頗受市場好評。

然而,情況很快發生了變化。2023年,家用智能投影銷量同降5.1%,銷額同降17.3%,細分之下,1000元以下和5000元以上的市場在增長,而中端市場佔比逐步下滑。而志在高端的Vidda,雖然面對着增速尚可的市場,但也面臨着大量的競爭者。

極米、堅果、當貝等品牌都加入三色激光投影的戰場後,憑藉技術上優秀的高亮度輸出、明顯高出LED光源的對比度和超廣色域等特性,大量俘獲客户的心,直接拉高了滲透率,2023年國內家用激光投影出貨量同比增長了35.5%,其中三色激光技術產品的滲透率已接近60%。

Vidda在複雜的高端市場表現成功,是海信品牌向上的一個縮影,其在基本盤——電視終端領域同樣取得突破。

海信系電視在高端市場份額不斷提升,2024年第一季度線上高端銷售量佔有率達31.63%,同比提升5.89個點,線下高端銷售量佔有率達43.03%,同比提升7.71個。海信不僅在國內取得突破,更在國外增速顯著。2023年海信500美元以上的電視產品在海外銷量同比提升59%,而激光電視更是在德國、法國、意大利、西班牙等品牌高地同比增長超過70%,在3000-5000美元的市場區間站穩了腳跟。

海信在海外的高增長如何做到?答案有很多,但營銷絕對是關鍵因素。

全球頂級賽事,海信營銷極度依賴的載體,過去近十年,為海信出海提供了強勁的動力。早在2016年,海信就通過超過4000萬歐元的天價贊助費,向世界喊出了“中國第一,世界第二”的廣告語,並且一炮而紅。

嚐到甜頭的海信從此一連贊助了2018世界盃、2020歐洲盃、2022世界盃、2024歐洲,隨着體育營銷的不斷深化,海信的海外品牌知名度也在極速攀升。數據顯示,從2016年歐洲盃到2018年世界盃,再到2021年歐洲盃,海信的全球知名度從37%上升到59%,海外銷售收入從196億元增長到725億元,海外收入佔比從不到20%上升到41.3%,自主品牌佔比更是超過80%。

但是,選擇超級體育IP進行投入,也意味成本高昂。據估算,海信兩屆歐洲盃廣告席位費用合計約為1億-1.4億歐元,兩屆世界盃贊助費用合計約為2億美元,而在這樣的投入下,能否取得相應的營收,就要打一個問號了。

2018年,海信在世界盃的投入近1億美元,而海信電器2017年也僅有9.42億元的淨利潤,而且海信當年的鉅額廣告費用投入後,直接拉低當期淨利潤,同比下滑59.4%。

更需要注意的是海信電視業務的投入結構偏移,2019年~2021年,海信視像的銷售費用分別是36.05億元、33.33億元以及35.36億元,分別佔當年營業收入的10.56%、8.48%、7.56%。相比之下,2021年海信研發費用18.51億元,2020年研發費用17.40億元,銷售研發費用比例接近2倍,對於自稱科技企業的海信來説,這是一個尷尬的數字。

**Part.**3

市場下行,內卷加劇

直到2022年和2023年,這一狀況仍然沒有改觀。這兩年,海信視像的銷售費用分別是35.36億元、35.04億元,而研發費用則為20.8億元、23.8億元,銷售研發費用比例接近1.8倍。實際上,隨着國內房地產行業下行,與之強關聯的家電行業走低也可以理解,所以內需不足則出海,已經成為行業共識,據奧維睿沃數據顯示,上半年海信視像電視出貨量同比上升2%,海外出貨量同比增長9.3%。

但是,海外市場是最優解嗎?也不一定。

據TrendForce報告顯示,2023年全球電視出貨量約1.95億台,同比下降2.7%,創近十年來新低。今年上半年,全球品牌電視出貨量為9071.7萬台,同比僅增長0.8%。

這一增長數據,還是在激光電視、智能投影加速普及,刺激換機週期縮短的情況下產生的,另外2024年歐洲盃、美洲盃、奧運會等體育IP依次而至,勢必對電視銷量有着提升作用,但多種因素疊加下,0.8%的增長顯然不能令人滿意。

黑電突圍面臨極大的困難,海信走多元化的決心也就更徹底了。

2023財年,主攻白電業務的海信家電實現營收856億元,同比增長15.5%;歸母淨利潤28.37億元,同比增加97.73%;海信視像2023全年營業總收入536.16億元,同比增長 17.22%,歸母淨利潤20.96億元,同比增長24.82%。

其中空調、冰洗等為主的白電業務市場則迎來快速增長,2023年海信家電暖通空調業務營收同比增長12.04%,冰洗業務營收同比增長22.93%。

顯然,海信的白電業務撐起了一片天,但其面臨的問題卻是似曾相識。

以白電毛利率最高的空調為例,其接近30%的毛利是兵家必爭之地。據奧維雲網數據,2023年中國家電零售市場(不含3C)規模8498億元,空調2117億元,佔比24.91%,接近洗衣機和冰箱的總和。

而自2022年12月至今,已有TCL、飛利浦、中匯達、美博、月兔等一批腰部及中小空調品牌,陸續宣佈新基地投產,如此密集地加大空調投入,短時間內必然引起內卷,有業內人士預估,將新增2000萬套年產能。

海信依賴的空調增長賽道,到底是紅海還是藍海,可能只有自己最清楚了。而最近發生的一件事,已經讓海信多元化的急切決心顯露無遺。

**Part.**4

野蠻收購背後,多元化求解

科林電氣是位於石家莊的一家上市公司,2017年4月在上交所主板掛牌上市,公司主要為電力行業、公共事業及大型行業客户提供智慧電力系統解決方案,業務涉及智能電網、新能源和EPC領域。

就在今年三月,網絡出現了一份公示的權益變動報告書,披露義務人是海信集體下的海信網能。內容是海信網能於今年3月11日至15日從二級市場收購股權4.97%,並且在3月15日與科林電氣副董事長李硯如、董事屈國旺及其他5名股東簽署《股份轉讓協議》,合計受讓股權5.10%。海信網能受讓李硯如、屈國旺持有的股權確定的交易價格為25.50元/股,受讓另外5名股東持有股權確定的交易價格為23.00元/股。同日,海信網能還與李硯如、屈國旺簽署《表決權委託協議》,取得9.57%股份對應的表決權。通過這次權益變動,海信網能持有科林電氣10.07%股權;合計持有19.64%表決權,成為科林電氣第一大表決權股東,超過創始人張成鎖所持股份。

自三月後,張成鎖聯合石家莊國投,一起對抗來自海信網能的野蠻收購,雙方拉扯六個月,最終在8月30日召開的臨時股東大會上,科林電氣新一屆董事會7名董事會成員中,海信網能提名董事當選人數為4人,超過半數,科林電氣爭奪戰以海信勝出告一段落。

為什麼海信會頂着野蠻人的污名堅持一家電力設備公司?

其原因仍然是急需多元化的業務需求,科林電氣雖然不是電力行業的頭部玩家,但其遍及智能電網、新能源和EPC領域的業務卻是雙碳背景下的藍海市場切入口,海信為了在新能源、儲能、智慧電網三大疊加風口下闖出名堂,選擇既有戰力是最佳的選擇。

決心已定,自然毫無顧忌,不過海信的前路並不好走,隨着儲能產能過剩、新能源汽車內卷加劇,海信在市場中要解決的問題顯然很多,而科林電氣的基本盤智慧電網業務,是一個相對封閉的市場,其商業邏輯的方向更趨近於從上至下,海信是否有籌碼讓其他老玩家順利接受新來者上牌桌,也不是一個單純的技術問題。

一切,猶未可知。

參考資料:

《TrendForce:電視面板價格提前起漲,2月份65吋漲幅預計2~3美元》TrendForce

《<2024年中國智能電視交互新趨勢報告>揭示:電視開機率跌至30%》每日經濟新聞

《智能投影鏖戰,甘苦2023》界面新聞

《海信網能強勢入主科林電氣:創始團隊分立,管理層“大換血”》和訊網