研究 | 魏益帆:印欲重塑關鍵礦產供應鏈,對華博弈再上台階?_風聞

南亚研究通讯-南亚研究通讯官方账号-1小时前

內容摘要

近年來,**芯片、半導體、電動汽車及其它高新科技和清潔能源所必需的“關鍵礦產”已成為全球主要大國戰略博弈的新領域,**呈現出競爭種類高度重疊、地緣佈局角力明顯、各方資本爭奪加劇、資源保護主義抬頭等趨勢。印度政府日益認識到關鍵礦產的重要性和稀缺性,在2023年首次將關鍵礦產政策提升至國家戰略層面。**印度的關鍵礦產戰略高度重視礦產供應鏈的風險防控,強調供應來源多元化、價值鏈本土化和降低對華進口依賴,但在未來仍面臨着環保問題、原住民抗爭等諸多挑戰。**此外,印度與美國、日本、澳大利亞等一道組建國際礦產供應聯盟,力推的供應鏈“去中國化”已從下游終端應用環節向中游加工製造,乃至上游基礎原材料領域蔓延,加劇了國際礦產市場博弈的複雜程度。

關鍵詞:供應鏈 關鍵礦產 資源安全 印度外交

圖源:網絡

關鍵礦產(Critical Minerals)是指以鋰、鈷、鈹為代表,**對新能源、人工智能、航天軍工等先進產業具有不可替代重大用途的金屬元素,是支撐能源轉型、技術進步和產業升級的關鍵物質基礎。**隨着全球能源系統從燃料密集型向材料密集型轉型,受大國戰略競爭激烈化、俄烏衝突持久化等國際事件的影響,世界主要大國逐漸認識到其戰略意義(Melanie Müller,2023)。2023年6月,印度礦業部(Ministry of Mines)首次發佈關鍵礦產清單,列明瞭對印度製造業發展和國家安全至關重要的30種關鍵礦物。煤炭、礦業和議會事務部長(Union Minister of Coal, Mines & Parliamentary Affairs)普拉哈德·喬希(Pralhad Joshi)稱:“清單綜合考量了國防、農業、能源、製藥、電信等行業的訴求,是印度邁向‘自力更生’目標的路線圖”。礦業部長維威克·巴拉德瓦傑(Vivek Bharadwaj)則表示:“減少碳排放的國際承諾使得印度需重新審視自身在能源轉型過程中的礦物需求[注1]。

在當前全球關鍵礦產資源供應競爭加劇的形勢下,**印度首次從國家安全視角進行關鍵礦產資源安全戰略設計,**把多種礦物原料列入戰略性物資目錄,在找礦勘查、加工提純、產業發展等方面加強資源配置和技術支持,**彰顯了對關鍵礦產供應安全的重視及發展決心。**以印度計劃委員會(The Planning Commission,2015年被“全國改革印度學會”取代)2011年出台的文件為起點,隨着2023年版報告的問世,印度的關鍵礦產戰略逐漸清晰成形。印度政府力求在提升礦物自給率、降低對外依賴的同時,制定一套關於關鍵礦物的勘探、加工、使用和回收的政策性架構,建構自身在國際礦產市場內的話語權。

目前國內外學界主要考察美國、歐盟、日本等主要消費國和澳大利亞、拉美、非洲等主要出產國的關鍵礦產政策運行機制、效果。**“四方安全對話”(Quad)國家中獨缺對印度的考察,研究進展明顯落後於現實動態。****中國與印度同屬人口大國和新興經濟體,在經濟社會發展模式、能源資源消耗趨勢等方面具有一定的共性。**繼2021年中央政治局會議首度將能源礦產安全上升為國家戰略,中共二十大報告也提出“進一步提升戰略性資源供應保障能力”。本文將立足於對印度政府和附屬智庫2011~2023年間關於關鍵礦產政策文件的文本解讀,研究印度的關鍵礦產戰略的內涵、目標和前景,以期對我國的礦產資源管理、分析中企在印投資環境及周邊外交形勢提供借鑑意義。

一、印度推出關鍵礦產戰略的背景

(一)

國際背景

近年來,隨着全球能源轉型、新一輪科技革命向縱深推進,芯片、新能源、半導體、人工智能等新興產業的蓬勃發展助推了鋰、鎵、鍺等稀有礦產需求的快速增長。然而,這類稀有礦產的產能因地理分佈集中度高、投產期長、環境標準趨嚴等因素的掣阻難以快速增長,國際市場價格劇烈波動[注2]。特別是各資源生產國(如印尼、贊比亞、智利)紛紛採取將礦牀國有化、禁止或限制礦物出口等重商主義政策[注3],以實現其強化資源主權、控制資源流向、提升資源價值的目標。

在這樣的背景下,各國圍繞關鍵礦產的戰略佈局已經悄然開啓。美國、歐盟、日本、澳大利亞等國相繼出台或更新關鍵礦產清單,發佈干預政策。礦產資源富藏國正在重點發展國內生產鏈,強化投資領域內的外資審查;礦產資源依賴進口的國家更重視保障供應安全、加強技術創新和回收利用。供應鏈的控制權轉化為經濟影響力,進而成為地緣政治力量的體現。印度政府也認識到這一點,決定完善本國的關鍵礦產政策規劃。

(二)

國內背景

然而與國際競爭加劇等外部環境形成鮮明對照的是,印度在關鍵礦產的資源稟賦和加工精煉領域均存在明顯的產能短板,在下游先進材料製備技術、工藝、質量等方面與發達國家仍有較大差距,政府層面對國內礦產勘探的預算投入長期不足,還缺乏針對關鍵礦產的統一管理和協調機制(Chandan Kumar Boraiaha和Rashmi Chandan,2022)。

**首先,印度“貧油少礦”的困境十分突出,除了重晶石、鐵礦石和鋁土礦等少數幾類外,其餘絕大多數礦產資源儲量嚴重不足,高度依賴進口(謝鋒斌,2013)。**隨着印度政府力推綠色能源和高新技術產業發展,關鍵礦產總需求量和國內供給能力之間的缺口困局引起了印度政府的重視。印度工商部的數據顯示:2022~2023財政年度(2022年4月1日~2023年3月31日)內,印度對鈷、鎳、鋰和銅礦石等10種礦產的進口額達到創紀錄的110億美元,較上一週期增長34%。其中,鈷、鋰和鎳的進口依存度是100%,銅礦石則是93%[注4]。

**其次,印度國內現有礦物生產鏈存在諸多薄弱環節,****包括:礦石質量與加工標準差距過大、相對謹慎的採礦許可標準、較為落後的開採技術和下游精煉產能等。**以稀土為例,早在1950年8月,印度稀土有限公司(Indian Rare Earths Ltd., IREL)便已成立,至今仍是印度唯一的稀土生產商。**然而由於勘探資金、技術限制和政府管制,以及國營企業的管理弊病,該公司在國內探明的儲量十分有限。**董事長迪潘德爾·辛格(Deependra

Singh)在接受媒體專訪時表示:“由於礦石產量不足,公司旗下精煉廠的產能僅能達到設計容量的40%,同時礦石的加工、精煉等中下游生產商數量十分匱乏,礦石質量欠缺(不能直接滿足精煉要求)的問題還額外增加了加工提純成本和技術要求”。辛格警告稱“未來這些材料的缺乏可能會阻礙印度實現其‘碳中和’目標”[注5]。

**最後,印度政府和業界認為新冠疫情大流行和俄烏衝突等地緣政治事件加劇了印度礦產進口的安全風險。**中國、俄羅斯、智利和剛果(金)等是印度目前稀土、鈷、鋰、鎘等礦產的主要進口來源地。在印度政府的戰略認知中,與中國的陸地邊界爭端、俄烏衝突產生的供應中斷和貿易制裁、智利和剛果(金)內部政治局勢和產業政策變化凸顯減少對特定國家過度依賴、推動外部進口多元化的緊迫性。

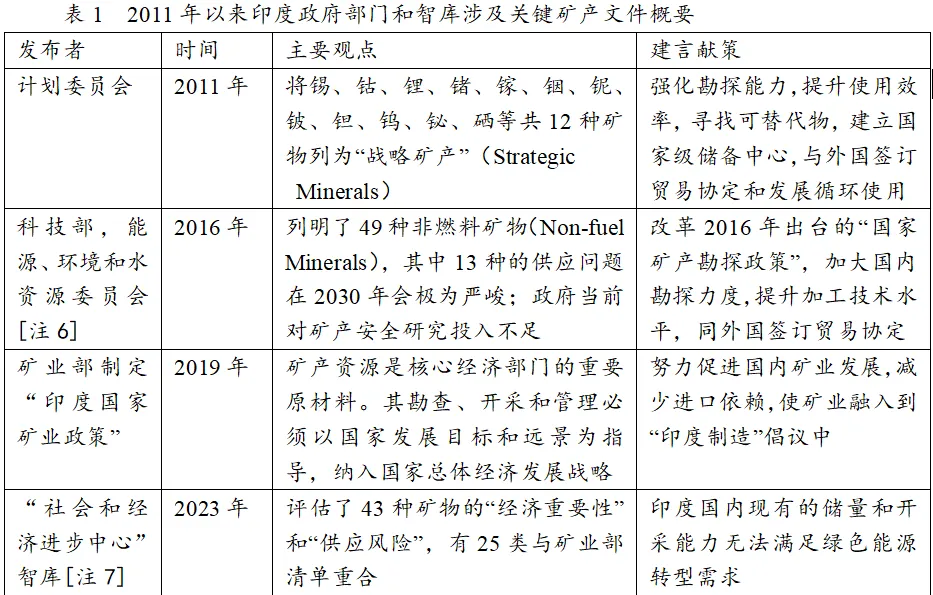

有鑑於此,自2011年起,印度多個政府部門和智庫對印度的礦產行業現狀發佈了調研報告,為後續國家關鍵礦產戰略的出台提供了有效的智力支持。其主要觀點可以概括如下:

圖源:原論文

二、印度關鍵礦產戰略的內容

資源儲量有限、中下游加工技術能力欠缺和由此導致的進口依賴度過高是印度關鍵礦產行業的主要短板。因而印度關鍵礦產戰略重心主要體現在三大領域:拓展礦物獲取來源、加強礦物生產性能建設和參與國際合作機制。

(一)

完善生產加工體系,降低對國外資源供應的依賴

1.建立戰略性礦產目錄定期發佈制度

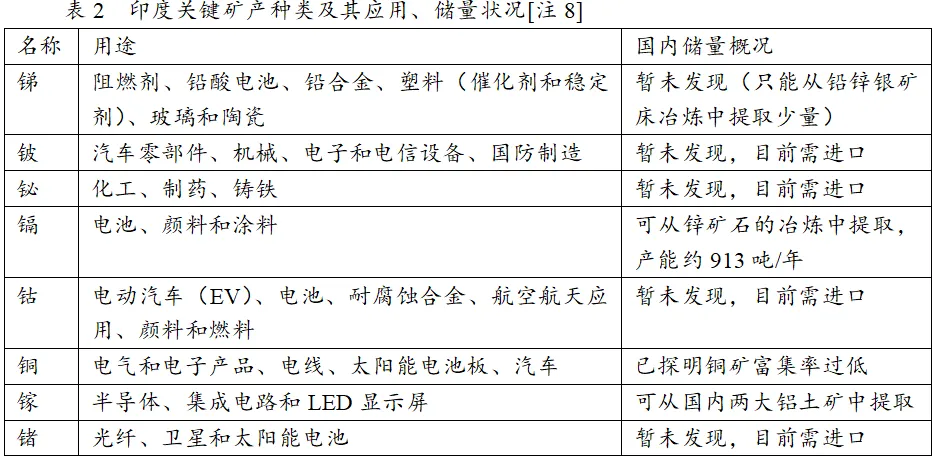

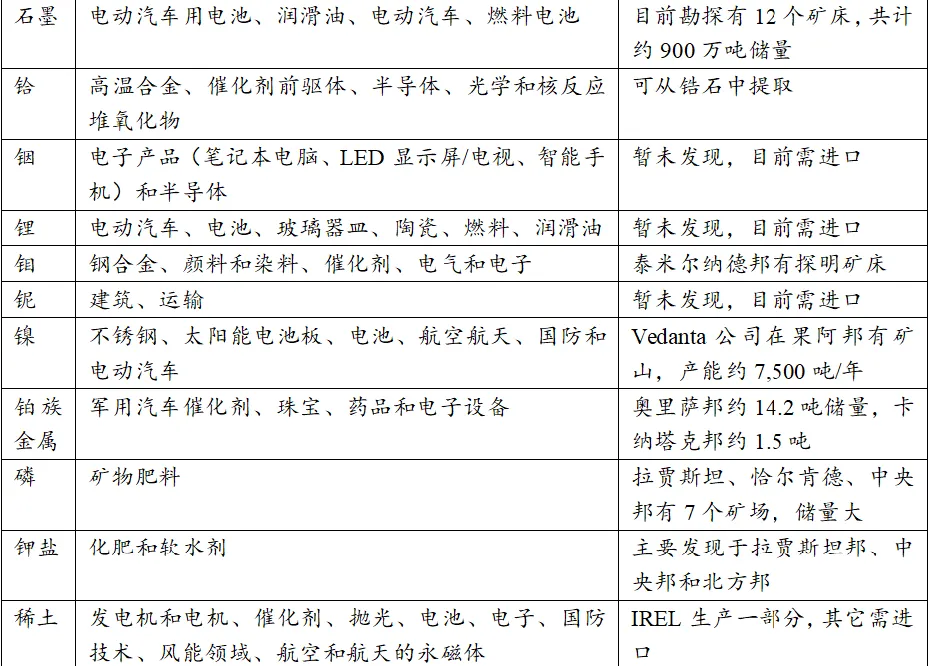

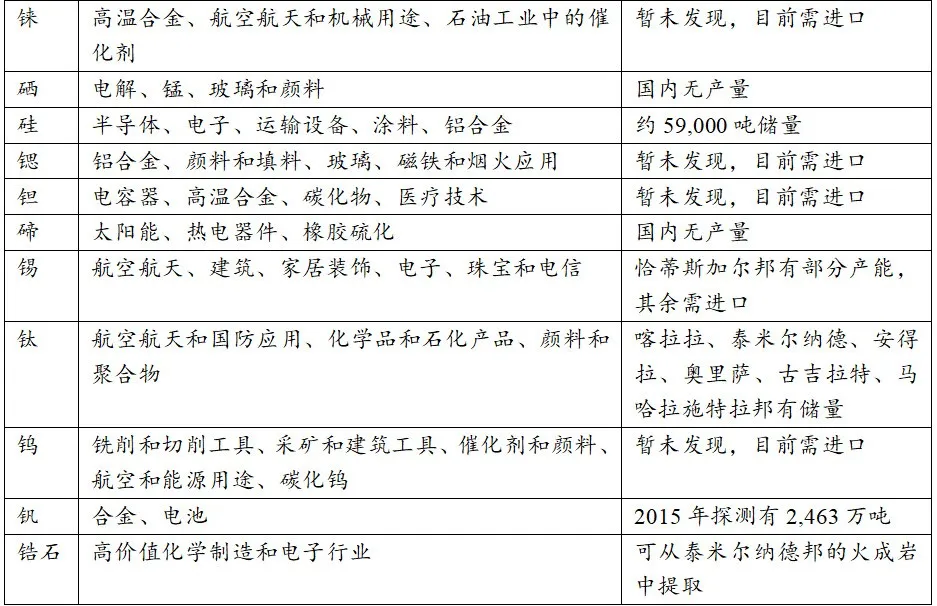

2023年6月,印度礦業部根據本國產業結構特徵,在參考美日等國關鍵礦產清單的基礎上,綜合考慮電力、原子能、可再生能源等部門意見,使用國際能源署(International Energy Agency)的計算方法評估礦物的重要性和稀缺性,最後由委任的專家小組擬定了囊括30種礦物的關鍵礦產清單(如表2所示)。

圖源:原論文

此外,仿照澳大利亞做法,印度礦業部決定建立**“關鍵礦產卓越中心”(Center of Excellence for Critical Minerals)**。結合印度的碳中和目標、可再生能源產業發展規劃與礦產資源戰略佈局,該中心將印度的礦產資源稟賦優勢、境外資源供應集中程度、來源國社會穩定性和地緣政治取向、運輸通道安全等因素納入決策考量,科學、公正地釐定印度關鍵礦產的界定原則及分類,每3年更新關鍵礦產目錄,同時建立供應風險的動態監測和預警機制和資源戰略儲備體系,協助政府對地緣政治帶來的突發性和不確定性風險做出及時正確的判斷和決策,增強應急處理能力。

2.推動國內關鍵礦產資源地勘查和開發

為了滿足日益增長的國內需求,印度政府開始嘗試整合私營企業和國際資本,在加強國內關鍵礦產資源現狀研究、鼓勵先進開採技術研發應用的基礎上,精簡礦業權租讓和審批程序,降低特許權使用税,應用機器人、物聯網和人工智能等先進技術,借力民間和外國資本發掘潛在優勢資源。

自2011年以來,印度國會先後七次修訂了最早於1957年頒佈的《礦業和礦產(開發和監管)法案》(Mines and Minerals Development & Regulation Bill),不斷放寬採礦限制,最近一次是2023年8月2日。此次修法將鋰、鈹、鈮、鈦、鉭和鋯等六類礦產從原有的12種原子礦產清單(List of Atomic Minerals)中移除,允許政府拍賣和開採這六類新發礦牀,授權民營和外國企業參與關鍵礦產的競拍和開採(此前只允許國有企業開採)。

2023年11月,印度礦業部啓動首批20個關鍵礦產區塊拍賣,估值為4500億盧比。投標在比哈爾邦、奧里薩邦、泰米爾納德邦和查謨-克什米爾中央直轄區等八地舉行。為調動私營機構參與競標的積極性,礦業部決定藉助**“國家礦產勘探信託基金”(National Mineral Exploration Trust)**補貼廠商一半的勘探費用[注9]。按照計劃,礦業部將在2024年大選結束後開啓第二輪二十餘個區塊的招標。

**印度另一個重點勘探方向是深海空間。**深海採礦受《聯合國海洋法公約》和國際海底管理局(International Seabed Authority)相關規定管理(Pankaj K. Jha,2015)。截至2024年9月,國際海底管理局還未頒發任何公海採礦許可證,僅允許成員國進行深海勘探。印度在1995年成為《聯合國海洋法公約》和國際海底管理局成員國,近年來,印度申請國際海底管理局核准新礦區的積極性明顯加快。地球科學部(Ministry of Earth Science)目前與國際海底管理局簽訂有兩份為期15年的勘探合同,用於在中印度洋海盆勘探多金屬結核(2002年簽訂)和在印度洋海脊勘探多金屬硫化物(2016年簽訂),前者已於2018、2023年兩度延長。

3.提高關鍵礦物的使用和回收效率

在全面開展資源評估,加大對礦產資源勘探、開採、選冶投入的基礎上,印度政府重點關注礦產品使用效率、替代物發展進度和廢棄物處理及回收技術,增強資源再生利用能力。

2023年11月,印度礦業部宣佈鼓勵涉及提升關鍵礦產使用效率、回收新工藝的研發活動。根據文件介紹,印度政府將設立專項資金,支持中小微型和初創企業同“科學與工業研究理事會”(Council of Scientific and Industrial Research)認可的大專院校和研究機構在冶煉和回收利用上的科學研究,減少對新採礦的需求,強化宏觀管理力度,努力實現供應鏈本土化,並提升印度對主導型關鍵礦產的國際話語權。

(二)

加強“資源外交”,保障關鍵礦產的多元穩定供應

近年來,**印度政府高度重視資源外交,通過對外開展不同形式且各有側重點的合作,拓寬關鍵礦產進口渠道(Shebonti Ray Dadwal,2020)。**目前,印度已與蒙古國、阿根廷、坦桑尼亞、澳大利亞等二十多個礦產富藏國家實施了聯合勘查和開發;同時和日本、法國、美國等科技發達國家展開了密切交流與合作。

目前,**印度政府、職能部門和國有企業間已初步形成“三位一體”的合作架構,**在全球資源戰略中各司其職:印度外交部及駐外使館起牽頭作用,積極開展資源外交;礦業部、國家地質調查局(Geological Survey of India)等職能部門負責境外地質調查的具體工作;國有企業則在上述合作平台上進軍海外。2019年8月,印度礦產部決定由印度國家鋁業有限公司(National Aluminium Company Ltd.)、印度銅業有限公司(Hindustan Copper Ltd.)和礦產勘查集團(Mineral Exploration Corp)成立合資企業—卡比爾(Khanij Bidesh India),任務是“在海外勘探、開發和加工戰略礦產”。2024年1月,卡比爾與阿根廷國有礦產企業(CAMYEN)簽署價值20億盧比的“聯合開採阿境內五個鋰礦區塊”的合同,這是印度締結的首個海外鋰礦勘採協議。

**印度的資源外交重點對象國是澳大利亞,兩國在“印太經濟框架”(IPEF)、“四方安全對話”(Quad)等機制下積極深化“關鍵礦產投資夥伴關係”。**2022年3月,卡比爾公司與澳大利亞關鍵礦產促進辦公室簽署諒解備忘錄。

(三)

參加國際資源聯盟,加強供應鏈夥伴關係建設

自2014年莫迪就任以來,印度的對外戰略原則發生了重大調整。印度在強調戰略自主的同時,**開始更多采取有別於制衡、追隨或中立的對沖性政策選擇。****人民黨政府日益淡化此前印度外交政策的不結盟色彩,轉向“多向結盟”,**與全球主要大國靈活交易,傾向於“議題式結盟”和“有限結盟”(李莉,2020)。關鍵礦產事務就是其中一個縮影。

2023年12月,**印美兩國政府決定將“關鍵和新興技術倡議”(Initiative on Critical and Emerging Technology)合作框架延伸至關鍵礦產領域,**深化兩國政府、企業和學術機構之間在此行業內的聯合生產與研發。

在強化雙邊合作以外,印度政府十分重視參與構建以能源、關鍵礦產為主題的多邊國際合作網絡,以期擴大礦產供應國的選擇範圍。與此同時,美歐國家在確定各自關鍵礦產清單的同時,**不斷組建各種資源聯盟或協調機制,把對中國的進口依賴作為其供應脆弱性分析的焦點,放大風險來源。**關鍵礦產已成為“七國集團”、“四方安全對話”、“印太經濟框架”等小多邊合作倡議的議題內容。

2023年6月,印度宣佈加入美國發起的**“礦產安全夥伴關係”(Minerals Security Partnership, MSP)**,成為第14個成員和唯一的發展中國家。該機制的目標是“在嚴格遵守環境、社會和治理(ESG)標準的前提下促進公共和私有資本在採礦、選冶和回收項目的投資,促進各方共享信息、共同進行開發投資和制定規則”。從參與國家來看,MSP既包括生產大國(加拿大、澳大利亞),也包括加工技術強國(美國、日本、法國等),還包括消費大國(美國、日本、韓國和德國等)。顯然,這是一個由美國主導,謀求聯通各國礦產產業鏈、將中國排除在外、削弱中國主導地位的礦產供應聯盟。

**印度政府在MSP機制下頗為注重將外國資本和專業技術引入本國採礦業、尋找新的進口替代來源。**2024年2月,印度礦業部召集國有煤炭公司(Coal India)、國有礦產和電力公司(NLC India)、國家火電公司(NTPC)等央企代表舉行會議。會議建議“企業充分利用MSP的信息共享機制,學習其它成員國在收購海外礦山上的成熟經驗,該部將為此提供全面協助”[注10]。截至筆者完稿時,印度已先後被美國邀請參與MSP框架內的二十餘個礦產項目,新德里最終確定參加四項,其中兩項涉及同美國的合作,包括:印度煤炭有限公司與美企在阿根廷卡奇地塊(Kachi)聯合勘探鋰資源,IREL與美企共同投資馬拉維康幹昆德(Kangankunde)區域的稀土勘探工程。

印度政府和企業的上述舉措,絕大多數是在2023年6月至今一年時間內實施,凸顯其迫切性和重要性。

三、印度推出關鍵礦產戰略的動因

印度的關鍵礦產戰略主要着眼於國防、太空、清潔能源和數字基礎設施等產業在發展過程中的原材料需求。然而對中國的戰略防範加劇了國際市場的陣營化、集團化傾向。

(一)

發展清潔能源、推動數字轉型的內在要求

印度現已成為全球第三大石油消費和温室氣體排放國,能源需求持續增加。鑑於印度當前能源對外依賴嚴重[注11],俄烏衝突又造成石油、天然氣等傳統能源價格大幅上漲,印度政府十分重視轉變能源消費結構,推廣太陽能、風能等綠色能源,這也是“印度製造”(Make in India)倡議的重要內容。

2021年11月,莫迪在第26屆聯合國氣候變化大會上提出了雄心勃勃的發展願景:為實現《巴黎氣候協定》設定的目標,印度承諾到2030年將非化石燃料發電產能目標提高到500千兆瓦,將經濟的碳強度(單位GDP的二氧化碳排放量)降低到2005年水平的45%以下,併到2070年實現淨零排放[注12]。**印度政府為此制定了多個生產關聯激勵計劃(Production-linked Incentive)助力國內清潔能源產業發展。而關鍵礦產是清潔能源技術的重要原材料。**例如:鎵、鍺和銦是太陽能光伏面板的生產原料,電動汽車所用的鋰電池需要鈷和鋰(Maria Daniela Sanchez‐Lopez,2023)。因而印度的清潔能源轉型將在很大程度上受到關鍵礦產供應的影響。

除了應用於清潔能源,**關鍵礦產還是芯片、半導體等各類高新科學技術的必備成分。**2015年7月,上任一年的莫迪政府提出“數字印度”(Digital India)設想,核心在於推進數字技術(如電子政務、遠程/移動醫療)和數字公共基礎設施(如通信和網絡基礎設施)的發展,建設智慧城市。2023年3月,印度政府發佈了數字化轉型戰略,宣佈了總投資超過2萬億盧比的生產關聯激勵計劃,支持國內企業在無人機、半導體、智能手機和醫療器械等13個行業“自力更生”。在龐大的人口基數和市場規模的支撐下,未來印度發展數字經濟有着較廣闊的前景,對關鍵礦產原材料仍有着旺盛需求。

(二)

提高關鍵礦物自給率、保障關鍵礦產資源安全的現實選擇

自莫迪上台以來,印度政府先後提出了多個經濟建設計劃,如“印度製造”(2014年9月)、“自力更生”(2020年5月)和“總理速度的力量”(2022年10月)等。面對美國、歐洲、日本等國家推動供應鏈多元化和“對華去風險化”,莫迪政府認為“印度正面臨着獨特的發展機遇”:印度作為人口大國和新興經濟體,在土地和勞動力成本資源稟賦上具有顯著優勢,內需市場廣闊,“和西方國家共享自由、民主等價值觀”,正成為跨國公司的投資熱土,有望在全球高科技價值鏈中扮演着重要角色。因此印度在打壓中企對印投資的同時,轉而承接從中國流出的產業轉移,最終目標是成為全球製造業和高新科技大國(王春燕,2023)。

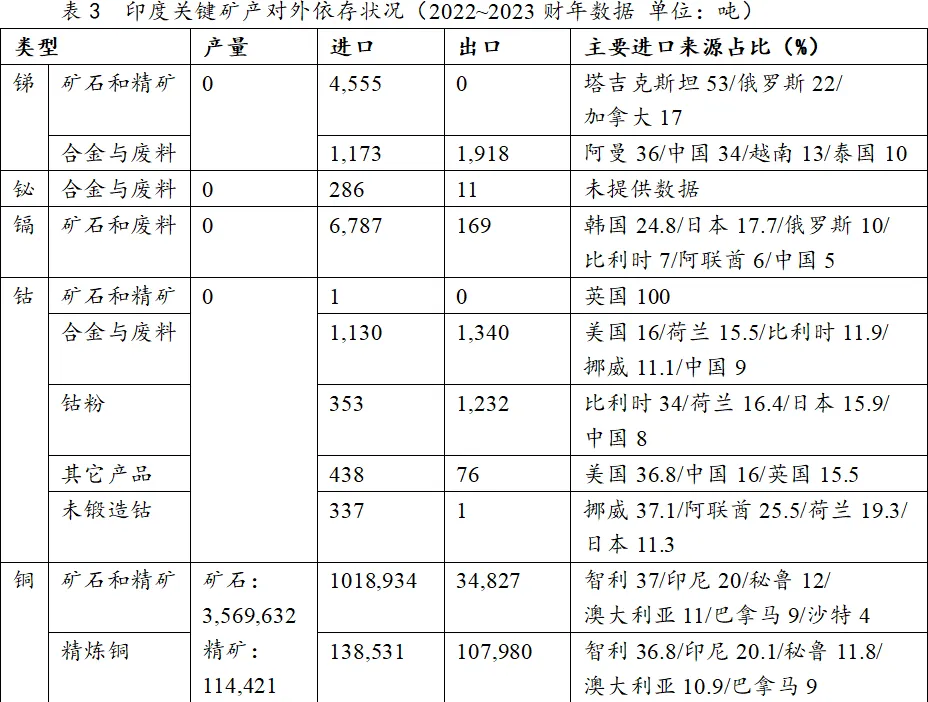

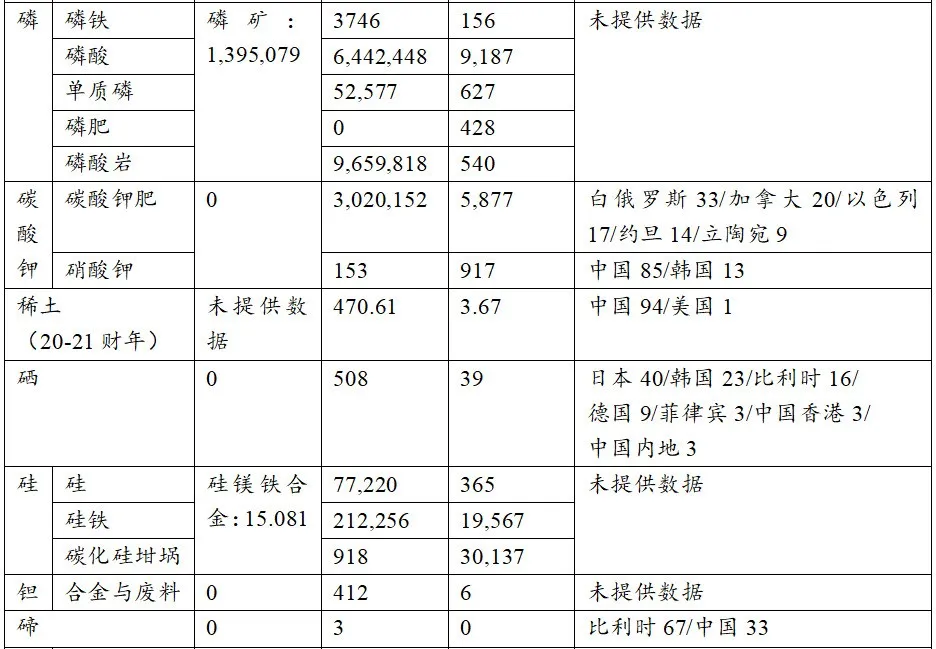

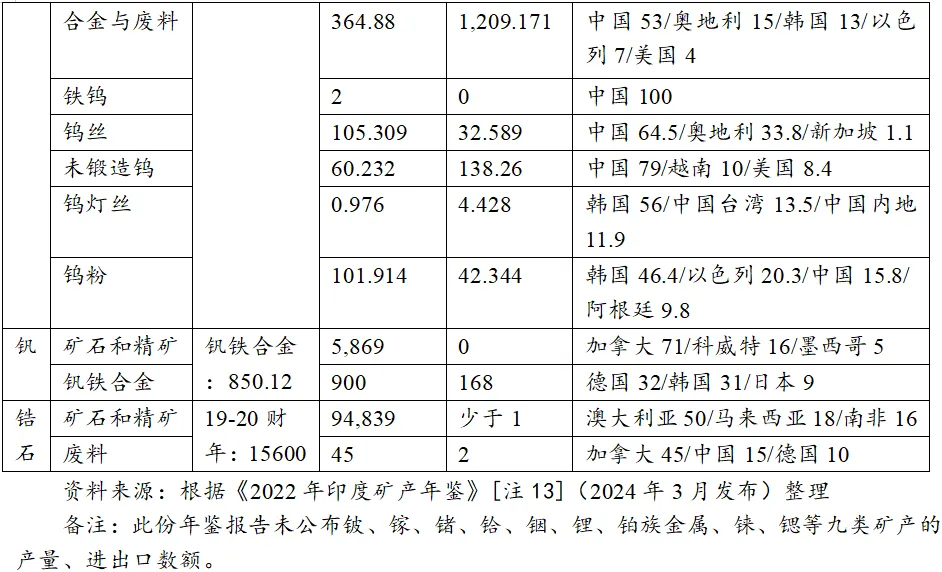

製造業的快速發展使得印度面臨不斷增長的礦產原材料需求。然而印度有限的礦物儲量、產能和強勁需求之間的落差(可見表3)使得印度部分種類礦產的對外依存度處於較高水平,這引起了印度政府的戰略焦慮。

圖源:原論文

如表2和表3所示,在現今30類關鍵礦產中,銻、鈹、鉍、鎘、鈷、鍺、銦、鋰、鈮、錸、鍶、鉭、鎢、鎳、硒、碲和碳酸鉀共17種礦物因印度國內無儲量或冶煉、提取產能限制在2022~2023財年無出產,進口依賴度為100%;鉬、硅、錫、鈦、釩、稀土、鋯石共7種礦物的本土礦石產量同進口量之間有較大差距,尚不能滿足國內需求,自給率普遍低於30%;銅、石墨、磷等3種優勢礦物產量較多,但印度內部對其初、中級加工產品的消費需求仍高度依賴國外進口(鎵、鉿和鉑族金屬的資料暫未提供)。

此外,印度政府認為自身對關鍵礦產原料和工業製成品的進口過於集中於某些國家,在地緣政治緊張的局勢(如國際貿易爭端、資源民族主義現象、外交關係對抗和進口國內部政治/安全局勢變化)下,這種對進口礦物和金屬的嚴重依賴會使其供應風險上升。而原材料供應中斷則可能危及印度製造業的正常發展,構成“國家安全威脅”。

(三)

降低對華進口的同時排斥中國參與印度礦產供應鏈

關鍵礦產競爭本質上是新興產業競爭的延伸。隨着中美戰略競爭加劇,中國在關鍵礦產及清潔能源領域內的製造能力和規模實力引起了美國及其(準)盟國的“警覺”(Jonathan Holslag,2022)。安全、政治因素逐漸取代經濟效益成為美歐日印等國制定關鍵原材料政策的首要考量[注14]。

**一方面,**為減少對中國在關鍵礦物供應上的依賴,歐美國家謀求共同建立剝離中國的區域化、集團化礦產資源供應體系,其中包括以高額財政補貼扶持本土新能源製造業的發展,例如美國2022年版《通膨削減法案》(Inflation Reduction Act)。**這些保護主義政策泛化國家安全概念,藉由“人權、環境和治理標準”對聯盟外國家的企業採取歧視性對待,孤立中國的意圖十分明顯。**2023年4月,美國總統國家安全顧問沙利文(Jake

Sullivan)在布魯金斯學會“重振美國經濟領導地位”的演講中將關鍵礦產與半導體相提並論,稱“美國正在利用《通脹削減法案》,構建一個植根於北美,可延伸到歐洲、日本和其他地方的清潔能源製造生態系統”[注15]。可以預見的是,未來世界範圍內針對關鍵礦產的競爭程度可能堪比當前的芯片、半導體競爭,抑或更加激烈。

**另一方面,**2020年加勒萬河谷事件後,中印關係陷入長期冷淡,印度對華政策中的投機性、冒險性特徵日漸突出,對華合作的政治意願及內在動力逐步衰減,**轉而以警惕、防範的視角看待同中國的經貿聯繫,將其視為“中國施加外交制裁的工具選項”和“國家安全風險來源”,強調在經貿投資方面和中國“脱鈎”(藍建學,2023)。**這高度契合拜登政府在產業科技領域發起的對華遏制和競爭,也促成美印建立“關鍵新興技術倡議”並使之成為美印合作的首要議程。同時,拜登政府也通過將印納入“印太經濟框架”,力推印度在全球產業鏈重塑中替代中國地位,早日成為美國構建“排華生產網絡”的支柱。

從現實來看,莫迪政府採取一系列措施旨在減少對中國產原材料、工業製成品和資金的依賴。**一是從嚴審批涉及中國的投資政策。**2020年4月,印度工業和內部貿易促進部(Department for Promotion of Industry and Internal Trade)發佈行政命令,規定對與印度接壤國家投資採取審查批准制度(Raj Verma,2023)。事實上,印度五個陸地鄰國中只有中國具備較強的投資實力,封鎖中資的意圖不言而喻。前文提及的印度礦產拍賣及招商引資項目均未有中資企業獲准進入,中企(如比亞迪、長城、上汽等)投資、收購印度電動汽車的個案均被印度相關主管部門拒絕。**二是支持美國主導的“推到重來計劃”(Rip and Replace),**將“可疑的中國設備”移出本國通信基礎設施,突出表現在以“政治風險”為由抵制華為、中興等中企參與印度電信、電力、網絡等關鍵基礎設施建設和其它大型公共採購項目,強制下架三百餘箇中國手機應用程序;對在印中企進行頻繁的税收檢查並以非經營事務為由開徵鉅額罰款,拒絕或者拖延中國籍工程師和管理人員的入印簽證審批手續。這些政策凸顯了濃厚的“人治”色彩,嚴重惡化了印度營商環境與投資形象。可以説,印度對中企的打壓程度更甚於美歐國家。

四、印度重構關鍵礦產供應鏈對中國的影響

印度關鍵礦產戰略是在質疑中國作為主要關鍵原材料供應來源的基礎上制定的,展現了對中國的戰略猜忌。印度雖不是中國主要的礦產進口來源國(僅鐵礦石稍多,不過進口占比常年不超過5%),但印度重塑本國關鍵礦產供應鏈的行動放在全球價值鏈調整,特別是美歐國家強調“供應鏈韌性”和“去風險化”的背景下考察時依然對中國具有深遠影響。

(一)

中國在礦產精煉加工環節的核心地位將遭遇挑戰

雖然一些調查結果顯示中國在稀土等關鍵金屬礦物的儲量全球領先,但作為世界工廠,中國依舊是全球最大的金屬礦產進口國。特別是銅、鎳、鋰、鈷、鐵礦石等工業基礎品種和新能源金屬品種國內儲量不足,需要大量進口(王永中,2022)。**而中國在關鍵礦產產業鏈中的優勢主要集中在對關鍵礦產的冶煉和加工環節,**這是改革開放四十多年以來積極主動地融入全球價值鏈、早年承接發達國家產業轉移的成果。然而在“礦產安全夥伴關係”成員國的戰略敍事中:中國政府利用自身資源儲量和生產能力優勢,將“關鍵礦物武器化”,作為脅迫和制裁其它國家的工具;對中國的產能依賴是自身關鍵礦產供應風險的主要來源。因而“強化本國礦產生產供應的本土化建設”普遍成為這些國家關鍵礦產戰略的內在目標。包括印度在內的多國致力於構建一套“去中國化”的關鍵礦產供應鏈,將產業鏈的上、中、下游都聚集於歐美國家或“友好國家”之中,以確保在能源轉型和產業升級過程中關鍵礦產的開採、提煉、加工、運輸全過程“不受制於”中國。

隨着資本支出的增加、礦山產能的提升,上述國家必然會逐漸減少對中國精煉加工礦產品的需求。從供給端來看,不少關鍵礦產資源國為獲取更多的礦產增值收益,**也越來越傾向於減少原礦出口,增加國內的礦產加工環節,這使得中國通過大量進口原礦開展關鍵礦物精煉加工的模式將遇到越來越大的挑戰,**礦產原材料供應安全問題也將日益突出(萬軍和陳震,2024)。從這個角度上説,美國、印度等對中國的戰略圍堵已經從芯片、半導體、無人機、生物醫藥、新能源汽車等下游終端應用成品向中游冶煉製造和上游原礦供應環節延展,從技術封鎖、設備禁運、貿易制裁、教育設限追溯至限制資源獲取(Nurullah Gur和Serif Dilek,2023)。

需要指出的是,印度對華強硬立場並不能讓印度在區域經濟整合與供應鏈重塑中取得對華優勢,**印度企業短期內仍然無法降低對中國原料、產品的依賴。**雙邊貿易額在2023-2024財年內達到1184億美元,創下歷史新高,中國重新成為印度的最大貿易伙伴。然而自2020年4月禁令發佈以來,中國對印度的投資實際上陷入了停滯狀態。2020年4月~2024年3月間,中國對印度外商直接投資(FDI)總額約為25億美元,僅佔同期印度吸收外資總額的0.37%,位居第22位[注16]。**印度政府在國家安全和產業競爭思維指導下對中國資金、技術和零部件的過度限制反倒阻礙了印度實現製造業大國的目標,特別是可再生能源產業的發展不如預期。**截至筆者完稿時,製造業技術人才緊缺問題迫使印度政府決定加快處理中國工程師和技術人員的簽證申請進度。

(二)

加劇中國新能源產業出海發展面臨新的地緣政治困局

為落實碳減排目標,構建雙循環發展格局,中國政府十分重視發展以鋰電池、電動汽車和太陽能電池板為代表的新能源產業。經過多年努力,中國新能源行業在產業規模、製造技術水平、成本競爭力等方面有明顯的競爭優勢,顯著增強了我國在應對氣候變化、構建綠色低碳的全球能源治理格局的話語權。然而這同樣引起了美國、歐盟和印度的忌憚。

2023年下半年以來,美歐國家政界出現了渲染中國新能源產業“產能過剩”的現象。包括美國總統拜登、財長耶倫、國務卿布林肯和歐盟主席馮德萊恩紛紛批評中國產電動汽車使用“不公平的經濟行為”佔領國際市場份額,“阻礙”其它國家的就業與整體發展,故意淡化甚至忽視全球化背景下國際分工的變化以及中國對世界經濟的積極貢獻,對中國新能源產品進行“妖魔化”宣傳。

**另一方面,**為了儘快實現能源消費模式轉型,印度政府設定了將電動汽車銷售份額在2030年提高到“私家車30%、商用車70%、公共汽車40%

以及兩輪車和三輪車80%”的發展目標。在龐大人口基數和政府政策利好的刺激下,印度電動汽車產業的商業價值吸引大量國際車企在印佈局。然而誠如前文所言,在強烈的本土保護主義與地緣政治因素影響下,**印度政府和業界不僅迎合歐美國家指責中國“電動汽車產能過剩、傾銷”的論調,更是直接阻撓中資品牌在印投資和業務擴張申請。**2020年7月,長城汽車收購通用印度工廠的計劃,被印度商務部以“來自陸地鄰國的投資意向,不適用於自動審批”為由長期擱置,實則靠拖延達到終止目的;2024年4月,在歷經一年時間博弈後,上汽集團的印度全資子公司35%的股份由印度鋼鐵公司JSW MG Motor購入,作為本地化戰略的一環。從小米、榮耀、Vivo、Oppo等中國手機廠商的經歷來看,中資企業在印度的投資和經營正面臨越來越多的挑戰和風險,對此需要更加謹慎地評估營商風險。

五、結語

當前,世界範圍內對關鍵礦產的理論研究、評估方法、產業政策等方面的管理,已經上升到全局、系統、長遠的戰略高度,關鍵礦產政策成為國家發展戰略的關鍵內容(Guillame Pitron,2022)。**印度也首度將確保關鍵礦產安全和可靠供應提升為國家層面的戰略。**印度政府關鍵礦產戰略的構思展現了發展獨立供應鏈、維護能源安全的堅定決心,但在未來實施過程中仍面臨着一系列內外挑戰。考慮到關鍵礦產的開發具有周期長、產業鏈複雜的特徵,雖然印度已經做了一定的初期工作,但未來仍需經過詳細勘探才能掌握項目的完整信息,後續產出則需要更長時間。此外,印度政府還要顧及開發項目的環境評估和社會影響[注17]等一系列問題。

美國、印度、日本等國在重塑自身關鍵礦產供應鏈的過程中,將中國作為“假想對手”,強調供應鏈“去中國化”和抵消中國資源優勢,對我國資源安全乃至國家安全具有重大影響。對此,我國應結合現實情況,**適度借鑑國外在關鍵礦產供應鏈風險防控與治理方面的成功經驗,**多措並舉提高國內資源供應能力,**加大產業鏈關鍵核心技術研發投入,**進一步加強業已形成的鋰、鈷等資源在全球冶煉加工環節的產能和技術優勢;同時通過國際礦業投資合作,提升資源全球配置能力,補齊供應鏈短板,提高我國在全球供應鏈中的地位,維護我國經濟社會可持續發展的關鍵礦產資源安全。

註釋:

[1]India Ministry of Mines. Union Minister Pralhad Joshi unveils List of ‘Critical Minerals for India”N/OL. 2023-06-28. https://pib.gov.in/PressReleaseIframePage.aspx?PRID=1936083.

[2]世界銀行預測:國際社會如要實現《巴黎氣候協定》(Paris Agreement)中“將全球平均氣温較工業化前水平的升高幅度控制在2℃以內,併為1.5℃而努力”的目標,2050年對鈷、鋰、錳和鎳等關鍵礦產資源的需求規模將在2018年的基礎上增加450%以上。詳見:“Minerals for Climate Action: The Mineral Intensity of the Clean Energy Transition”, World Bank, May 24, 2023, https://openknowledge.worldbank.org/entities/publication/4dd08d0c-ab51-4955-a464-35a95201a5eb.

[3]2023年4月,經合組織(OECD)的一份研究發現:2009~2020年間,全球對關鍵礦物的出口限制增加了五倍以上。為了規避世界貿易組織的監管,這些限制措施大多以出口税的形式出現,而不是設置配額上限。詳見:“Raw materials critical for the green transition: Production, international trade and export restrictions”, OECD Library, April 11, 2023, https://www.oecd-ilibrary.org/trade/raw-materials-critical-for-the-green-transition_c6bb598b-en.

[4]Press Information Bureau. Steps being taken by the Government for becoming self-reliant in critical mineralsN/OL. 2023-08-02. https://pib.gov.in/PressReleasePage.aspx?PRID=1944961.

[5]Bloomberg Asia. India’s Rare-Earths Miner Eyes 400% Expansion for Clean EnergyN/OL. 2023-04-12. http://www.bloomberg.com/news/articles/2023-04-12/india-s-rare-earths-miner-eyes-400-expansion-for-clean-energy.

[6]Council on Energy, Environment and Water. Critical Non-Fuel Mineral Resources for India’s Manufacturing Sector: A Vision for 2030N/OL. 2016-07. https://www.ceew.in/publications/critical-non-fuel-mineral-resources-indias-manufacturing-sector.

[7]Center for Social and Economic Progress. Assessing the Criticality of Minerals for India 2023N/OL. 2023-04-11. https://csep.org/working-paper/critical-minerals-for-india-2023/.

[8]India Ministry of Mines. Critical Minerals for India: Report of the Committee on Identification of Critical MineralsN/OL. 2023-06. https://mines.gov.in/admin/storage/app/uploads/649d4212cceb01688027666.pdf. pp.36-41.

[9]Ministry of Mines. Mines Ministry to Launch First Ever Tranche of Critical and Strategic Minerals AuctionN/OL. 2023-11-28.https://pib.gov.in/PressReleaseIframePage.aspx?PRID=1980333.

[10]Silicon India. India Leverages US Partnership for Secure Critical Mineral Supply ChainsN/OL. 2024-02-24. https://www.siliconindia.com/news/usindians/india-leverages-us-partnership-for-secure-critical-mineral-supply-chains-nid-227936-cid-49.html.

[11]20世紀90年代以來,印度對境外能源的依存率不斷攀升。根據印度石油部的統計,2022-2023財年的石油對外依存度是87.4%,高於2021-2022財年的85.5%、2020-2021財年的84.4%,並將繼續上升。詳見:“Import/Export of Crude Oil and Petroleum Products”, Petroleum Planning and Analysis Cell, India Ministry of Petroleum and Natural Gas, https://ppac.gov.in/import-export#.

[12]India Ministry of External Affairs. National Statement by Prime Minister Shri Narendra Modi at COP26 Summit in GlasgowN/OL. 2021-11-2. https://www.mea.gov.in/Speeches-Statements.htm?dtl/34466/National+Statement+by+Prime+Minister+Shri+Narendra+Modi+at+COP26+Summit+in+Glasgow.

[13]Indian Bureau of Mines. Indian Minerals Yearbook-2022N/OL. 2024-03. https://ibm.gov.in/IBMPortal/pages/indian-minerals-yearbook--2022.

[14]根據文獻檢索結果,這種論調最早可追溯至2010年中日釣魚島撞船事件發生後,中國對日本實施的稀土出口限制。有美國、印度學者認為這是中方將稀土“武器化”的表現。可參見:Charles Kilby, “China’s Rare Earth Trade: Health and the Environment”, The China Quarterly, Vol. 218, 2014, pp. 540-550.

[15]White House. Remarks by National Security Advisor Jake Sullivan on Renewing American Economic Leadership at the Brookings InstitutionN/OL. 2023-04-27. https://www.whitehouse.gov/briefing-room/speeches-remarks/2023/04/27/remarks-by-national-security-advisor-jake-sullivan-on-renewing-american-economic-leadership-at-the-brookings-institution/.

[16]Economic Times. Chinese FDI Pe Charcha: The debate on Chinese investments in India. 2024-07-31. https://m.economictimes.com/opinion/et-commentary/chinese-fdi-pe-charcha-the-debate-on-chinese-investments-in-india/articleshow/112175888.cms.

[17]印度比哈爾邦、奧里薩邦、賈坎德邦、恰蒂斯加爾邦等礦產區多年來一直是納薩爾派開展武裝鬥爭的根據地。有多位印度學者藉助計量方法深入分析後認為:在礦產資源開採過程中,社會階層結構對資源開發績效分配不均加劇了原住民的貧困狀況與相對剝奪感,是激化社會矛盾和釀成大規模、持續武裝衝突的主要原因。詳見:Kristian Hoelscher,Jason Miklian, Krishna Chaitanya Vadlamannati, “Hearts and mines: A district-level analysis of the Maoist conflict in India”,International Area Studies Review, Vol.15, No.2, 2012, pp.141–160; Jonathan Kennedy, “The Socio-economic Determinants of Natural Resource Conflict: Minerals and Maoist Insurgency in India”, Society & Natural Resources, Vol.28, No.2, 2015, pp.149-164.

參考文獻:

[1]Melanie Müller. The “new geopolitics” of mineral supply chains: A window of opportunity for African countries. South African Journal of International Affairs, 2023(2):177-203.

[2]Chandan Kumar Boraiaha, Rashmi Chandan. The Future of the Clean-Energy Minerals in India: Issues and Challenges Out to 2050. The Indian Economic Journal, 2022(1):190-199.

[3]謝鋒斌.印度礦產資源現狀及形勢分析.中國礦業,2013(8):14-17.

[4]Pankaj K. Jha. Mineral Exploration in the Indian Ocean: India’s Policy Response. Maritime Affairs: Journal of the National Maritime Foundation of India, 2015(1):30-46.

[5]Shebonti Ray Dadwal. India’s Challenges in Accessing Critical Minerals. Indian Foreign Affairs Journal, 2020(2):108-124.

[6]李莉.從不結盟到“多向結盟”—印度對外戰略的對沖性研究.世界經濟與政治,2020(12):77-95.

[7]Maria Daniela Sanchez‐Lopez. Geopolitics of the Li‐ion battery value chain and the Lithium Triangle in South America. Latin American Policy, 2023(1):22-44.

[8]王春燕.印度在美國供應鏈重塑中的定位、行動及對中國的影響.南亞研究季刊,2023(3):103-122.

[9]Jonathan Holslag. Controlling the Mine? Assessing China’s Emergence as a Minerals Super Power. Journal of Contemporary China, 2022(137):663-674.

[10]藍建學.中印關係嬗變及出路.國際問題研究,2023(3):55-73.

[11]Raj Verma. India’s Economic Decoupling from China: A Critical Analysis. Asia Policy, 2023(1):143-166.

[12]王永中.資源國關鍵礦產博弈的新動向及可能影響.人民論壇,2022(15):90-95.

[13]萬軍,陳震.中國關鍵礦產供應鏈面臨的挑戰與應對.世界知識,2024(4):22-25.

[14]Nurullah Gur, Serif Dilek. US–China Economic Rivalry and the Reshoring of Global Supply Chains. The Chinese Journal of International Politics, 2023(1):61-83.

[15]Guillame Pitron. The Geopolitics of the Rare-Metals Race. The Washington Quarterly, 2022(1):135-150.

**作者簡介:**魏益帆,中國人民大學國際關係學院2021級博士研究生。