小紅書的遊戲破圈夢_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。1小时前

小紅書力圖打破性別界限,強勢進軍遊戲營銷,但相比抖音和B站的成熟市場表現,處於起步階段的小紅書還難破雙雄格局。

@新熵 原創

作者丨曉伊 編輯丨蕨影

小紅書正在越來越B站化,加快推進遊戲領域的商業化佈局。

不久前的中秋假期,小紅書遊戲就聯合《金剷剷之戰》首次在線下舉辦了女子賽。今年7月,小紅書還首度現身全球數字娛樂領域最具知名度與影響力的年度盛會之一ChinaJoy,喊出“遊戲新大陸,破圈新生態”的口號,野心昭然若揭。

支撐起小紅書這種野心的底氣,正是他們快速增長的數據。根據小紅書相關團隊在ChinaJoy分享的數據,小紅書遊戲用户已達1.1億,遊戲內容是平台內增長最快的類目之一,日均曝光量已超20億。

遊戲廠商們也紛紛進駐小紅書。 新熵注意到,過去幾個月,《原神》《蛋仔派對》多款頭部遊戲產品在小紅書上啓動了密集的宣發攻勢。其中,早在今年4月,《原神》便將微博上的簽到活動暫停,挪到了小紅書上。

“小紅書將推動更多精品遊戲曝光,並首度開放應用下載能力,同時實施激勵金扶持計劃,通過引導趨勢,擴展口碑,暢銷經營,全域轉化推動更多遊戲廠商在小紅書平台發展。”小紅書互聯網和娛樂行業羣總經理趙維晨在接受新浪科技專訪時表示。

願景很美好,但小紅書要想吃下游戲營銷這塊蛋糕並非易事,尤其是在小紅書女性用户佔七成,以及抖音和B站這兩座大山擋在前面的情況下。

01

拓展用户邊界

眾所周知,小紅書的用户多為女性。過去幾年,即使小紅書的用户規模迅速擴大,月活用户數據突破3億人,女性依舊是小紅書的主力用户,比例高達七成。

成也蕭何,敗也蕭何。貼上濃重“女性”標籤的小紅書,無論是社區內容還是廣告業務,都更偏向美妝、服飾、餐飲、家居等領域,在某種程度上難以吸引更豐富的用户羣體和廣告客户。

有業內人士分析,用户羣體的原因,此前小紅書的廣告客户主要集中在消費品行業,在遊戲、汽車、電商、數碼家電等領域鮮少有佈局,但這些客户在其他大廠商業化裏的佔比可能接近一半,比如B站今年二季度前五大的廣告主分別來自遊戲、電商、數碼家電、食品飲料和汽車這五個垂直行業。

就像許多由小變大的社交平台,小紅書也面臨着拓展用户圈層的難題,如何在不破壞社區氛圍的前提下,做到這點確實很難。

無論從哪方面看,遊戲確實是不錯的選擇,符合小紅書對增長和商業化的雙重訴求。一方面,雖然傳統意義上的遊戲的主要受眾是年輕男性,消費力旺盛;另一方面,遊戲品類繁多,從輕度小遊戲到重度遊戲,受眾基礎廣泛,也是少數能突破圈層,無視空間、距離、年齡、性別,引起廣泛討論的話題內容之一,比如前不久引起全民熱議的3A遊戲《黑神話悟空》。

在互聯網產業分析師張書樂看來,小紅書重視遊戲內容完全在情理之中,畢竟他們在多元化探索流量轉換的方向,遊戲作為流量變現的一個快捷方式,其實也是一種“種草”方式。

“作為一個內容分發平台,小紅書的用户總會被遊戲廠商所挖掘,尤其是在遊戲買量越來越紅海化的當下。”張書樂表示。

與陷入用户增長天花板的各大平台處境類似,如今中國的遊戲市場用户規模已經到瓶頸期,自然增量接近枯竭,流量成本越來越高,加上游戲版號審批仍未鬆綁,遊戲廠商們陷入存量競爭,在營銷方面角逐越發激烈。

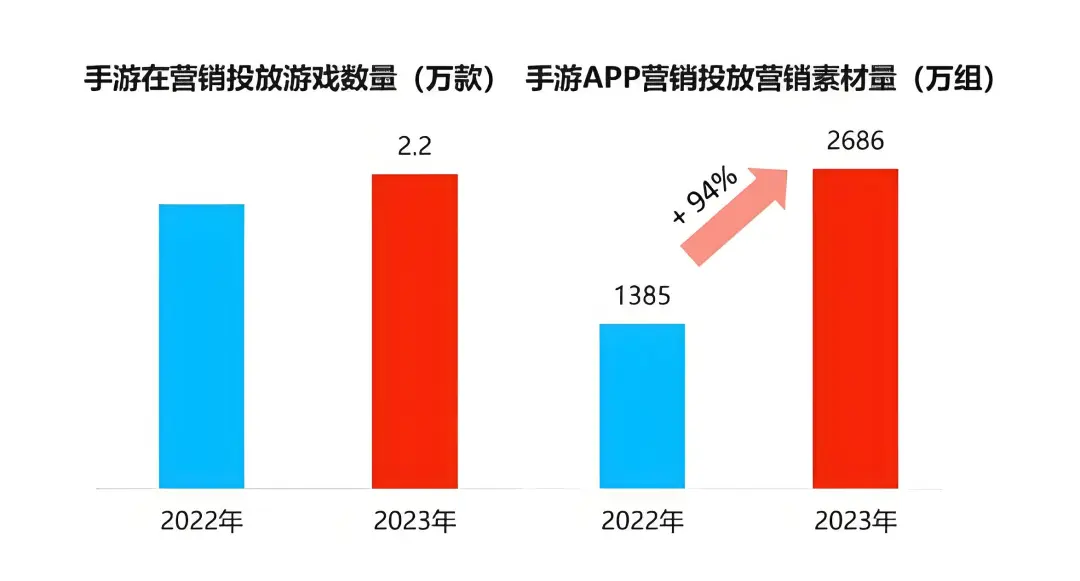

根據Fastdata極數的數據,2023年全年遊戲投放素材規模同比去年增長超三倍,僅2023年上手遊投放素材量就超1300萬組。

此外,根據遊戲葡萄的數據統計,遊戲廠商的銷售費用總額逐年增高,2023年A股上市主營遊戲業務的 23 家公司銷售費用總額達到了224.31億元,同比增長了13%,其中相當大一部分直接用於廣告投放。

然而,傳統買量模式ROI(投入產出比)在持續下降,轉化率持續走低,從素材使用效率來看,2023年單款手遊新增素材平均使用天數為3.8天,不僅處於較低的水平,近五年呈現穩步下降趨勢,這驅使遊戲廠商們開始從“直接買量”向長週期“種草”轉變,而小紅書正是一座流量紅利尚未挖掘殆盡的新陣地。

因此,也可以説,加碼遊戲內容是小紅書和遊戲廠商間的雙向奔赴。

02

長鏈種草挑戰

諸多平台中,小紅書無疑以“人感”獨樹一幟,即普通人幫助普通人,延伸到做遊戲內容上,小紅書依舊秉持一貫的調性,以“人”為核心,絕大多數遊戲相關的創作筆記都圍繞遊戲與生活的主題進行,比如遊戲周邊分享、聯名店探店或是帶着遊戲去旅行等,而攻略分享、玩法討論、劇情覆盤等硬核內容相對較少。

基於此,小紅書官方給自己在遊戲內容方面的關鍵詞是“破圈”,這點從小紅書今年以來的種種動作可見一斑。

今年暑假,小紅書曾在上海地鐵2號線人民廣場站,聯動《王者榮耀》《原神》《蛋仔派對》《戀與深空》等十大遊戲IP推出主題活動“遊戲城穿越計劃”,讓遊戲中的角色出現在扶梯陪伴屏上,營造打破次元壁的即視感;此外,小紅書還在中國音數協遊戲博物館舉辦特殊展覽“我在小紅書存個檔”,展覽普通玩家在小紅書記錄的與遊戲相關的筆記內容。

除了小紅書慣有的KFS種草打法,也就是尋找 KOL生成優質筆記,通過信息流廣告放大優質內容,卡位搜索去精準覆蓋目標用户。

趙維晨曾在採訪中表示,小紅書還會通過多入口導流站內小程序,並且通過主播/官方遊戲直播持續吸引用户。目前,這一體系鏈路已實現70%的用户留存,平均用户停留時長達到60.4分鐘。

不過,在遊戲營銷崗位幹了九年的粥粥告訴新熵,選擇小紅書進行遊戲營銷,好處是適合KOC(意見消費者),沒有什麼粉絲積累的創作者也可以獲得很好的曝光,可以結合品牌做跨界聯動,用較低的預算去維護遊戲粉絲的黏性,但效果好不好很吃遊戲本身的底子。

“首先遊戲受眾得是女性,社交屬性要強,上手要簡單,其次遊戲內容得有料,從畫風到劇情要能刺激玩家的UGC產出,脱離這幾個條件就很難出效果。”粥粥説。

儘管小紅書一再強調能夠為遊戲廠商帶來更多的用户互動、口碑維護和圈層突破等方面的加持,豐富的UGC內容背後是不夠聚焦,對於遊戲廠商來説,玩家轉化率還得存疑。

作為一名遊戲愛好者兼小紅書用户,在泛泛的理解裏,可能這是因為小紅書上很多遊戲相關的內容太泛娛樂化了,大家更多的討論集中在情感和社交方面,這樣會造成一種圈層隔離感,潛在新用户很難有效獲取到遊戲核心的玩法和流程類信息,從而對遊戲產生興趣。

“總體來説,小紅書的遊戲種草鏈條有點長,傾向於求快的項目組,多數還是會選擇抖音和B站這種轉化效率更高的平台。”粥粥指出。

03

抖音B站夾擊

在粥粥的描述裏,遊戲項目組選擇宣發渠道的優先順序是抖音、B站,然後才是小紅書,因為橫向對比來看,小紅書確實在具體內容產品上不具備多少特色優勢,比如抖音更易傳播遊戲體驗、玩梗等娛樂化內容,B站更能發揮遊戲攻略、測評和解説類視頻的效果。

不僅如此,抖音、B站等平台在遊戲方面的營銷、互動和基礎設施也更加成熟和完善。

以頭部遊戲《蛋仔派對》為例,該話題在小紅書的瀏覽量為420.5億次,而在抖音播放量達到2000.6億次,後者是前者的近五倍。

以上因素外,平台屬性不同也造成了這種差異,小紅書雖然也能發佈視頻,但內容還是以圖文為主,而抖音和B站都是視頻平台,天然在用户畫像上比小紅書基礎更廣,更聚焦。

《2024年中國遊戲營銷趨勢報告》顯示,短視頻平台對遊戲感興趣的用户達4.25億人,遊戲消費主力男性用户佔比超六成,且超八成對遊戲感興趣的短視頻用户每週都玩遊戲。

值得注意還有遊戲產業鏈上的佈局。作為中國最大的二次元社區,遊戲一直是B站的重要業務,長期以來,B站通過投資和運營遊戲項目,積累了不少對行業的理解和經驗,既有自研也有代理,與遊戲廠商的合作關係更為深度。

至於抖音,背靠字節,去年遊戲內容投稿和播放量穩步增長,在小遊戲方面不斷髮力,數據顯示,2023年Q2至2024年Q1,抖音小遊戲用户規模增長100%,抖音小遊戲產品數量增加了70%。

至於小紅書,無論是遊戲內容創作者規模,還是與遊戲廠商的合作,仍處於起步階段,最近與taptap合作推出聚光燈遊戲製作挑戰,藉此觸達更多遊戲獨立製作人,只能説時日尚淺,還未能成氣候。

除了應對外部激烈的競爭挑戰,小紅書還應考慮到的是,過度營銷影響用户生態和快速實現變現之間的尺度。據36氪此前的報道,2024年小紅書ADS(廣告加載率)的目標是提升2個百分點至12%,這意味着今年小紅書首頁信息流中,廣告相關內容可能會更多。

在張書樂看來,小紅書發力遊戲,總歸只是一種變現的補充,他們的主要方向依然是買手電商,這一點不會變。

聚焦到遊戲業務上,遊戲只不過是廣告業務的一個垂類佈局。除了遊戲,今年小紅書也在汽車、數碼3C、潮玩、母嬰、非K12教育、泛娛樂、本地生活等垂類賽道有所佈局,多點開花。

對於社區而言,流量、黏性、社區氛圍,三者不能兼得。

在當下這個階段,小紅書既要拓展用户圈層,又要考慮商業化變現,還要注意原本獨特的社區氛圍不被稀釋,確實很難。不過,這也是每個社區平台做大的必經之路。

於小紅書而言,無論是想吃到遊戲這塊蛋糕的紅利,還是別的垂類賽道紅利,當下最要緊的還是推進平台的商業化。畢竟,現階段小紅書的數據分析和算法,與其他成熟平台相比存在一定差距,這嚴重限制了它為品牌方提供深度用户洞察的能力,以及商業化變現的能力。