美國公佈炸裂的非農就業數據,美國金融流動性承壓_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。48分钟前

10月4日,美國勞工部公佈了一份相當“炸裂”的非農就業數據。

9月非農就業人數增加25.4萬人,遠超市場預計的15萬人左右。

而且以前美國非農是公佈當月數值時,還會大幅下修過去兩個月的數值。

但這次是一反常態,變成大幅上修了過去兩個月的數值。

7月非農新增就業人數由原來的8.9萬人上調至14.4萬人;

8月則由14.2萬人上調至15.9萬人。

雖然美國非農數據很容易被操控,已經是眾所周知的事情。

特別是今年8月,美國勞工部正式把去年非農就業大幅下修81.8萬,基本是把美國操控非農數據的事情明牌了。

但這份炸裂非農就業數據,仍然還是給美國金融市場帶來較大波動。

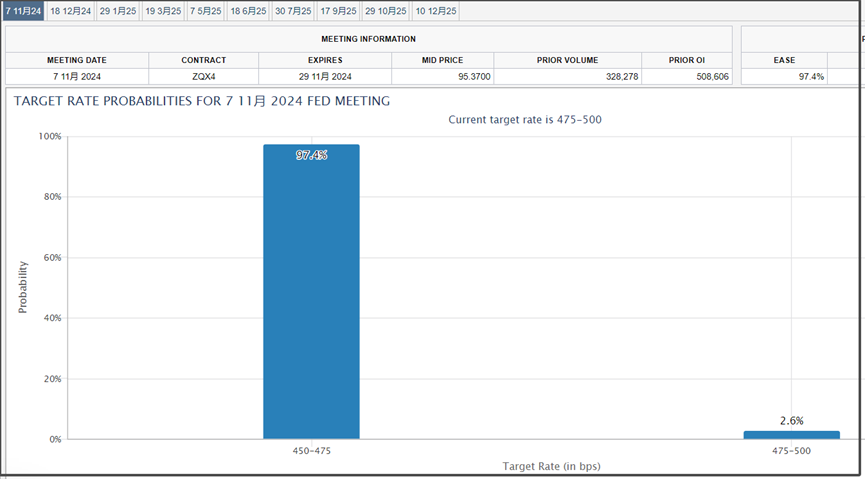

市場對美聯儲11月降息50基點的概率就大幅降温。

芝商所的美聯儲觀察工具顯示,數據公佈前,市場預期美聯儲11月降息50基點概率是超過30%,但在數據公佈後,市場預期11月降息50基點概率基本為0,預期11月降息25基點的概率是97.4%;

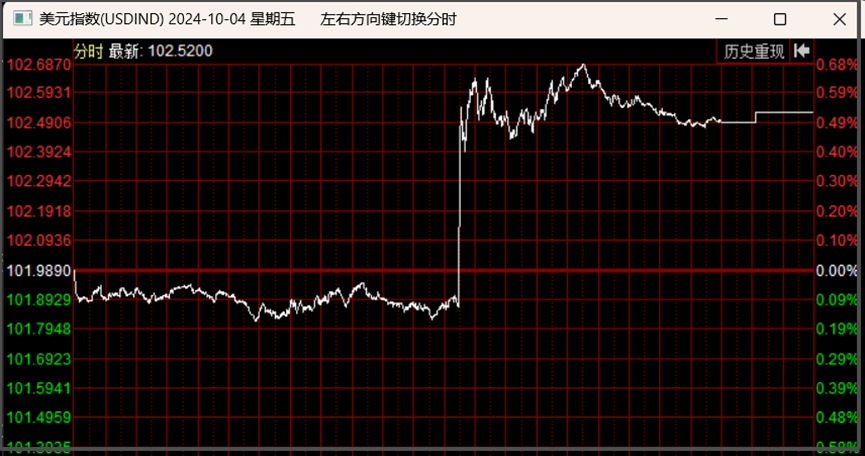

受市場對美聯儲11月降息50基點預期降温的影響,美元指數出現了一波上漲,其他非美貨幣出現一波貶值。

受市場對美聯儲11月降息50基點預期降温的影響,美元指數出現了一波上漲,其他非美貨幣出現一波貶值。

不得不説,美國搞預期管理和數據操控,還是挺有一套的。

不得不説,美國搞預期管理和數據操控,還是挺有一套的。

哪怕市場也很清楚美國非農數據不靠譜,但非農數據的公佈仍然會有巨大影響力。

這裏面的門道,我也分析過幾次。

美國捏造數據,跟這些數據會對市場造成影響,這是不衝突的兩件事情。

市場投資者也不是相信美國這些經濟數據是真的,而是作為市場的利益方,需要了解這樣的預期管理方向,也就是指揮棒的方向指哪裏,這是作為操盤暗語,來讓混沌的金融市場,出現有秩序的“流向”。

而這樣的流向一旦出現,就會裹挾市場資金,朝着美聯儲期望的方向去走。

美國公佈的經濟數據,還有美聯儲加息降息,都是屬於指揮棒的一環。

美聯儲通過指揮棒,強化和改變市場預期,讓市場預期一直朝着指揮棒的方向去引導。

這其實才是預期管理的核心。

這也是為什麼,哪怕市場明知道這些數據是假的,但這些數據仍然有巨大影響力的緣故。

從這個角度來説,我們更多是需要通過公佈出來的這些數據,去作為一個窗口,來探究美聯儲這根指揮棒的真實意圖。

比方説,上半年,美國一直是先公佈好的非農數據,然後過兩個月再大幅下修,這説明美國在美化數據,那麼也説明美聯儲還沒打算降息。

然後從8月初開始,美國公佈了糟糕的非農數據,這説明美聯儲已經準備降息。

結果9月,美聯儲也不出意外的進行了降息。

這裏,我們也要避免因果倒置。

並不是美聯儲為了降息,才公佈糟糕的經濟數據,就能説美國經濟實際很好。

準確説是,美國裝都不裝了,直接公佈稍微真實一些的數據,這是給美聯儲降息提供一些理由。

而美聯儲9月完成大幅降息50基點的目標後,為了打消市場對美國經濟衰退的擔憂,這個月就趕緊公佈一個相對好看的經濟數據。

這是因為,美聯儲也不能毫無理由就直接降息50基點,這樣恐怕會引發市場恐慌。

正如2022年美聯儲激進加息,需要有高通脹作為理由。

這次大幅降息,也需要失業率上升作為理由。

美聯儲需要有這些理由,來為其操作背書,這樣美聯儲就可以甩鍋,避免擔責。

比方説,通脹漲了,那麼美聯儲就得被迫加息,那加息產生的惡果,就不能怪美聯儲。

但實際上,美國2022年通脹高企,很重要的一個原因就是美聯儲2020年的無限印鈔,所以深究原因,這鍋仍然還是在美聯儲身上,是甩不掉的。

然而,大部分人是不會去深究的,這就給美聯儲甩鍋,提供空間。

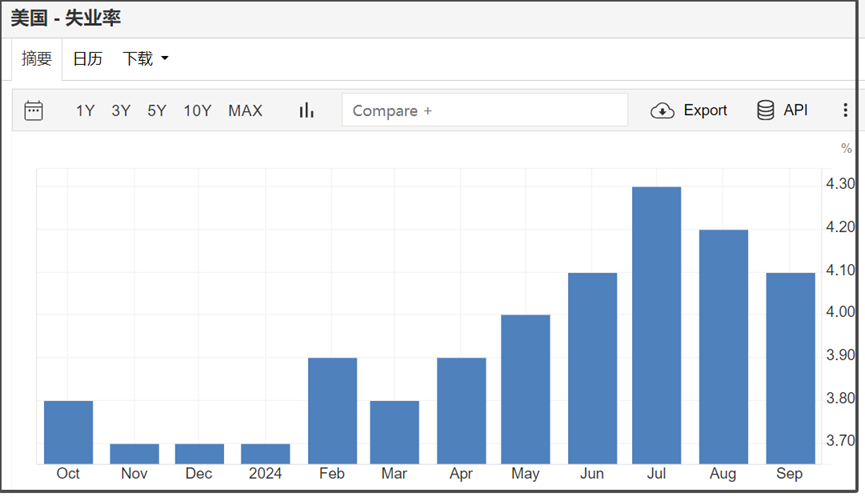

再比方説,美國4日公佈的9月失業率是4.1%,比上個月繼續小幅下降0.1%;

8月初,美國失業率大幅上升到4.3%,引發市場對美國經濟衰退的擔憂,進而強化了市場對9月降息50基點的預期。

8月初,美國失業率大幅上升到4.3%,引發市場對美國經濟衰退的擔憂,進而強化了市場對9月降息50基點的預期。

而9月美聯儲如市場預期降息50基點後,這個失業率又悄然下降,但已經降完的息,顯然就不可能馬上加回去,同時,因為失業率下降和非農數據超預期增加,又讓市場打消對美國經濟衰退的擔憂。

這一番數據操控和預期管理下來,美聯儲即完成大幅降息目標,又避免市場對美國經濟衰退的擔憂。

但在美聯儲這一系列操作背後,仔細思考會發現很多問題。

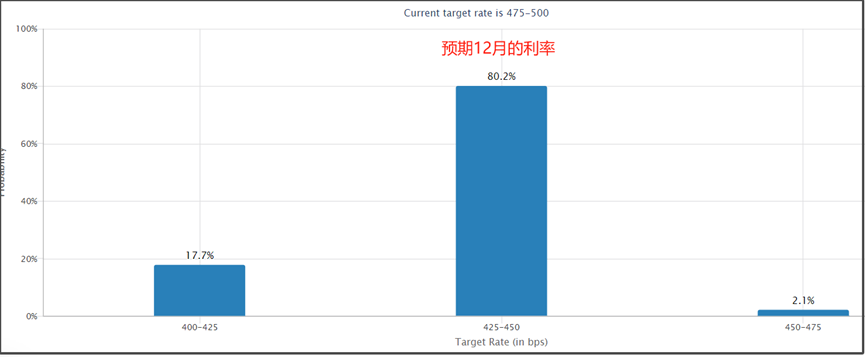

1、在非農就業數據增加,和失業率數據下降後,市場並不是打消了11月美聯儲降息預期,只是打消11月繼續降息50基點的預期,但仍然預期美聯儲11月要降息25基點。

同時也還是預期12月會繼續降息25基點。

這説明,市場雖然跟着美聯儲的指揮棒走,但仍然對美聯儲和美國經濟,還是比較沒信心的。

這説明,市場雖然跟着美聯儲的指揮棒走,但仍然對美聯儲和美國經濟,還是比較沒信心的。

如果市場真的有信心,那麼就應該預期美聯儲不降息才對。

2、在市場仍然預期美聯儲會繼續降息的情況下,美元指數出現的上漲,是多少有點誘多的嫌疑。

在美聯儲降息週期裏,從大趨勢來説,美元指數是大概率進入一個下降通道里。

3、美聯儲11月和12月,如果如預期再連續降息2次,那麼明年上半年,美國通脹可能會進入反彈週期。

那麼如果美國通脹反彈,就有可能迫使美聯儲停止降息,甚至還有可能重新加息,這個就是我之前一直提到過的,美聯儲可能進入仰卧起坐階段。

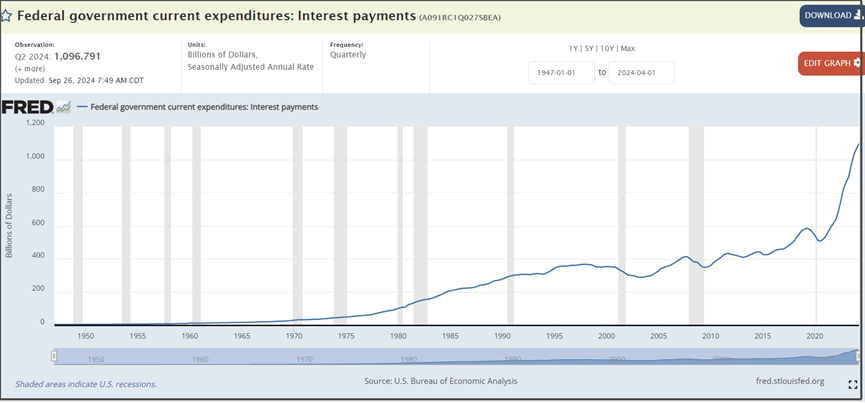

4、美聯儲降息,已經表明美國面對高利率,也不太撐得住了,可以看一些數據。

美國政府過去一年的利息支出,已經達到了1.1萬億美元。而美國去年的財政收入為4.4萬億美元。

也就是美國政府現在一年的利息支出,就佔了財政收入的25%;

另外,雖然美聯儲在9月18日,已經大幅降息50基點,但在9月底,美國隔夜融資利率出現跳漲,這説明在長期維持高利率後,美國金融市場已經開始出現一些流動性緊張的跡象。

另外,雖然美聯儲在9月18日,已經大幅降息50基點,但在9月底,美國隔夜融資利率出現跳漲,這説明在長期維持高利率後,美國金融市場已經開始出現一些流動性緊張的跡象。

路透社在10月2日的這篇報道里提到,“美國隔夜融資利率關鍵值週一跳升,表明月底和第三季度末貨幣市場流動性收緊。”

紐約聯邦儲備銀行週二公佈的數據顯示,衡量以美國國債為抵押的隔夜現金借入成本的有擔保隔夜融資利率(SOFR)從上週末的 4.84% 升至9月30日的 4.96%。

紐約聯邦儲備銀行週二公佈的數據顯示,衡量以美國國債為抵押的隔夜現金借入成本的有擔保隔夜融資利率(SOFR)從上週末的 4.84% 升至9月30日的 4.96%。

在沒有美聯儲改變利率的變動影響情況下,這是自2020年3月以來的最大單日漲幅。

與此同時,追蹤美國國債交易最活躍的一般抵押融資 (GCF) 回購合約日平均利率的 DTCC GCF 國債回購指數週一上漲至 5.221%,比 IORB 高出約 32 個基點。

該報道認為,回購協議價格飆升可能表明華爾街關鍵融資市場現金短缺。

這篇報道也提到2019年9月,美國爆發的錢荒危機。

當時美國隔夜融資利率一度飆漲到10%,大幅突破了美聯儲的利率走廊,這迫使美聯儲緊急擴表5000億美元,才掩蓋了那次錢荒危機。

雖然美國這次隔夜融資利率只是漲到4.96%,這個漲幅還夠不上是爆發錢荒危機。

假如重演2019年那次錢荒危機,隔夜融資利率漲到10%,那美聯儲估計已經緊急擴表了。

但不管怎麼説,在美聯儲剛大幅降息50基點後,美國仍然那出現短期利率飆升,這説明美國金融市場的流動性是比較緊張的,而且有一些不好的信號。

可以這麼逆推思考一下,假如美聯儲9月18日沒有大幅降息50基點,那麼恐怕9月底的短期利率飆升幅度就不是這麼一點了。

這也就解釋了,為什麼,美聯儲會在9月初公佈的一系列經濟數據已經打消市場對9月降息50基點預期的情況下,仍然通過一些媒體喉舌,強化市場預期降息50基點,並最終降息50基點。

原因就是,美國金融市場已經不足以繼續維持高利率,美國撐不住了。

本文來源“大白話時事”公眾號。

作者:星話大白。