中國服裝紡織產品出口是如何發展起來的?_風聞

郭满天-经济史、产业史、技术史3小时前

服裝紡織產品滿足人類穿衣的基本需求,自古以來就是貿易的重要組成部分。

紡織工業是第一次工業革命時期最重要的產業,紡織品是當時英國最重要的出口商品,1860年紡織品出口佔英國商品出口總額的58%。英國正是憑藉紡織品生產的優勢成為全球第一強國,並依靠紡織品敲開了多個國家的貿易大門。

中國現代紡織工業的發展比英國晚了近一百年,對中國來説紡織工業是遲到一百年的工業革命。中國現代紡織工業不僅發展得晚,而且在外國資本擠壓下初期的發展歷經坎坷。

新中國成立後中國的紡織工業才真正形成了自主發展能力,迎來了快速發展。到80年代中國棉紡織工業的規模已經達到全球第一,在90年代中國成為全球最大的服裝產品出口國。

中國紡織工業的發展和服裝紡織產品出口的發展並非一帆風順。

中國紡織品出口在發展過程中不僅要面臨印度、孟加拉國、墨西哥等發展中國家的市場競爭,而且還要面臨歐美髮達國家利用紡織品貿易配額等非市場手段的打壓。

但是中國紡織工業不僅經受住了市場競爭的考驗,更是經受住了歐美髮達國家各種非市場手段的考驗,成為全球第一大服裝紡織產品出口國。

那麼,中國服裝紡織產品的出口是如何做到全球第一的?

前三十年的棉紡織時代

棉紡織工業是中國紡織工業中最早完成技術追趕的產業部門。

新中國成立後,在紡織工業部的領導下紡織機械部門很快就設計製造了中國第一代棉紡織成套設備——54型棉紡設備,並依靠這些設備在全國各地建設了一大批棉紡基地。

北京、石家莊、邯鄲、鄭州、西安這五大棉紡織基地的建設,標誌着中國棉紡織工業在技術上實現了獨立自主。“一五”時期紡織工業新建的 240 萬棉紡錠,除北京國棉一廠5萬錠是引進民主德國的設備以外,其它全部都是採用國產第一代(五四型)棉紡織印染成套設備。

到1957年,我國紡織機械製造業已經能夠每年生產棉紡設備70萬錠,不但裝備了國內紡織工業,而且還有能力出口援外。

新中國成立後依靠自主設計的棉紡織成套設備,中國棉紡織工業僅僅用了三十年左右的時間在80年代就達到了全球第一。

中國的棉紡織工業生產設備從1950年的513萬錠起步,到1980年就發展到1780萬錠,棉型布產量達到120億米(純棉布87億米,棉混紗布33億米),基本能夠保障當時全國近10億人口衣被消費的基本需求。

在中國諸多工業部門中,棉紡織工業是極少數具備競爭力、能夠出口換匯的製造業部門,紡織產品也是前三十年中國最重要的出口產品。

在1961年到1963年的經濟困難時期,中國紡織品出口換回外匯達15.6億多美元,是出口金額最多的外貿出口商品。從1960年到1962年,紡織品佔全國出口總額的30%以上,在1962年高達35%。正是由於紡織產品出口增加了外匯收入,使得國家能大量進口糧食以減輕饑荒的影響,加速了經濟的恢復。

整體而言,改革開放前中國服裝紡織產品出口規模有限,在全球貿易中的份額還不高。

1965年,中國紡織服裝出口額為4.95億美元,佔當年世界的4.37%;到1980年,中國服裝紡織出口金額增長到41.65億美元,佔世界的比例仍然只有4.39%。

從1950年至1982年,紡織工業出口金額累計達到308億美元,佔同時期全國外貿出口總額的19.2%。

從1950年至1982年,紡織工業自身進口紡織機械和紡織原料使用外匯165.4億美元,因此紡織工業累計外貿順差142.6億美元,是改革開放前中國外貿順差最大的產業。

改革開放後到2000年的快速發展時代

改革開放後我國抓住發達國家產業結構升級、勞動密集型產業向外轉移的機遇,發揮我國勞動力資源豐富的比較優勢,大力發展勞動密集型出口加工業,並在沿海建設了一系列經濟特區,形成了沿海開放經濟帶。

服裝紡織產業是傳統的勞動密集型產業,且中國紡織工業經過三十年的發展已經具備了相當不錯的產業基礎,因此在中央輕紡優先政策的支持下,大力引進技術和設備進行更新改造,開始大舉進入紡織品服裝國際市場。

在東部沿海地區,通過吸引外資、三來一補、引進技術和發展三資企業,服裝紡織產業很快就成為中國國際競爭力最強的行業。

在1986~1995年,中國服裝工業的服裝產量年平均增長20%以上,一批骨幹服裝生產企業的製作水平達到了世界先進水平。

不到十五年時間,中國機織服裝的年產量就由近10億件發展到1990年的31.7億件、2000年的116億件,機織服裝產量的快速增長進一步帶動了紡織工業的出口。

從1980年到2000年,中國服裝紡織產品出口金額從42億美元增長至522億美元,20年間出口金額增長了12.4倍,年均增長13.5%。

中國佔世界紡織服裝出口比重從4.4%上升到14.7%,並且從1993年起我國紡織品服裝出口規模已經位於世界各國之首,並一直保持至今。

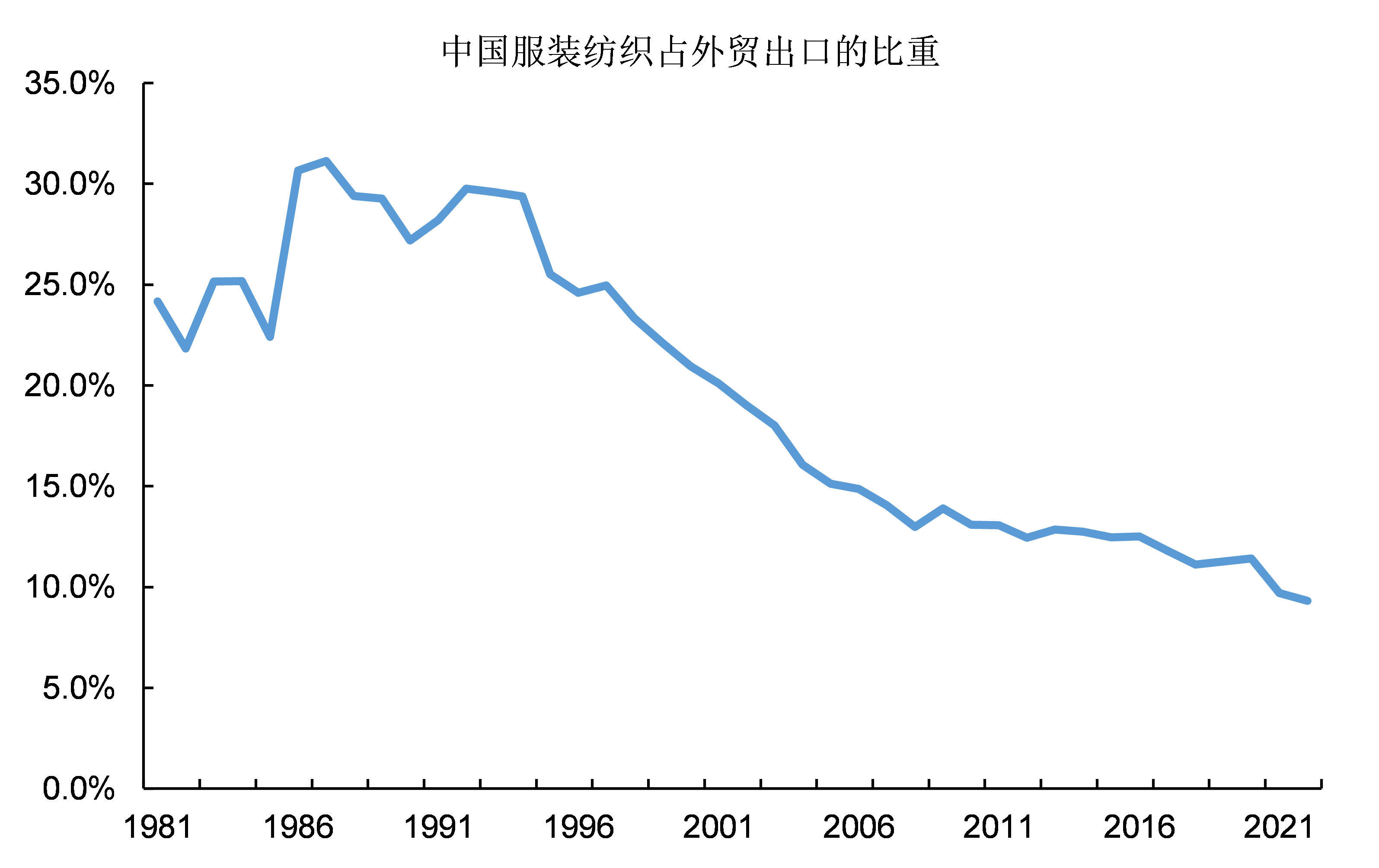

2000年以前,服裝紡織產品出口在中國商品出口中的比重基本都在20%以上,甚至一度曾經超過30%。

直到中國的機械電子產業發展起來以後,服裝紡織產品在中國商品出口中的佔比才開始下降,但是至今仍然保持了10%左右的比例。

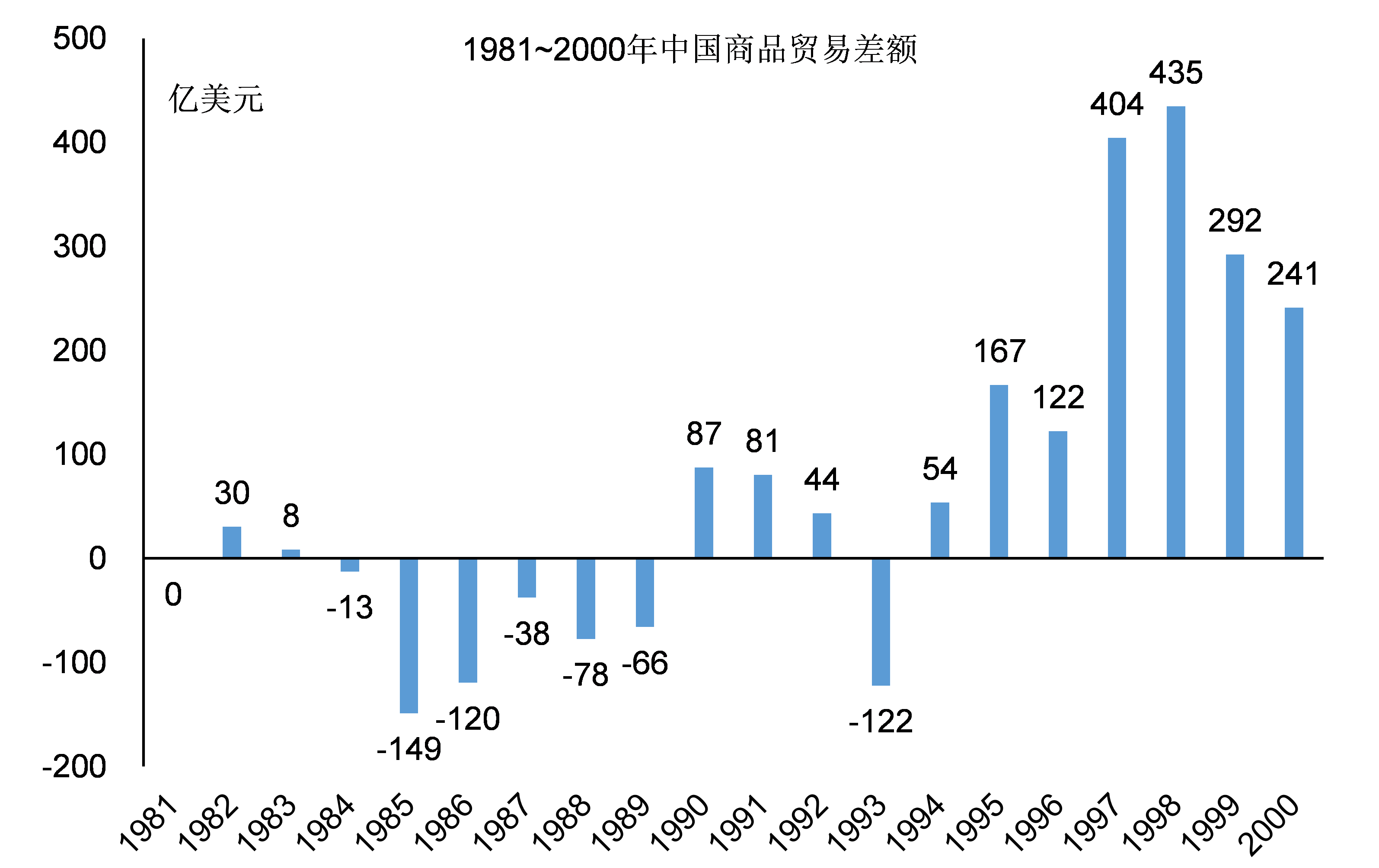

從1980年到2000年,中國服裝紡織產品貿易順差金額從30億美元增長至382億美元,20年間出口順差金額增長了12.7倍,年均增長13.5%。

正是由於服裝紡織產品出口的快速增長,中國自1984年以來持續的貨物貿易逆差從1990年開始得到扭轉。

從1994年開始,中國商品外貿再未出現過逆差,當年服裝紡織產品貿易順差達到256億美元,而當年中國商品貿易順差只有54億美元。

可見如果沒有服裝紡織產品的大規模貿易順差,中國商品外貿將一直處於逆差狀態,中國就無法積累外足夠的匯資金引進先進技術和設備,最終將影響經濟的增長速度和質量。

實際上這正是印度當前面臨的困境,印度的商品外貿一直都處於嚴重的逆差狀態,但印度的服裝紡織產品出口規模不夠龐大,無法扭轉商品外貿的逆差狀態。

儘管長期遭受美國和西歐對中國紡織品服裝極其苛刻的配額限制,但中國紡織工業仍然具有最強大的競爭力,對全球幾乎所有國家的出口都保持了持續增長,成為世界第一大紡織服裝出口國。

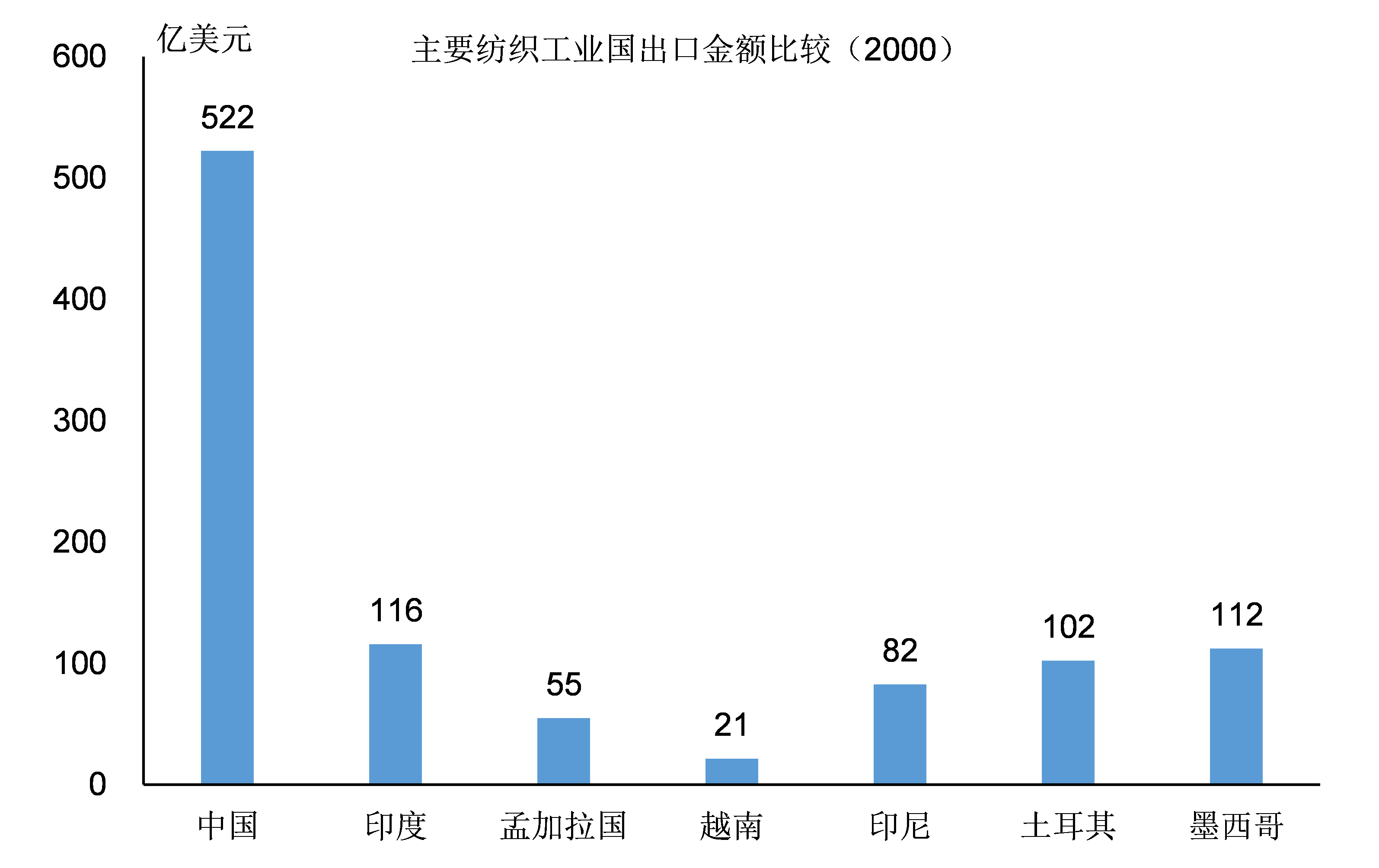

2000年中國紡織工業纖維加工總量1360萬噸,佔世界25.83%。中國服裝紡織出口額達到530.4億美元,佔世界紡織品服裝出口總額的14.7%,已經顯著拉開了與印度、孟加拉國、土耳其等其他紡織出口國的差距。

在1981~2000年20年間,中國服裝紡織產品出口順差累計達到3010億美元,是全國貨物貿易順差1381億美元的2.1倍。

在1991~2000年10年間,中國紡織服裝出口額增長2.46倍,服裝紡織產品進出口貿易順差總額2564.93億美元,是同期全國貿易順差總額的1.49倍,這意味着同期全國除紡織服裝之外的貨物貿易逆差是699.35億美元。

加入世貿組織後的飛速發展

進入21世紀以來,隨着經濟全球化的深入和中國加入世貿組織,中國紡織工業在世界市場上所佔份額進一步上升。

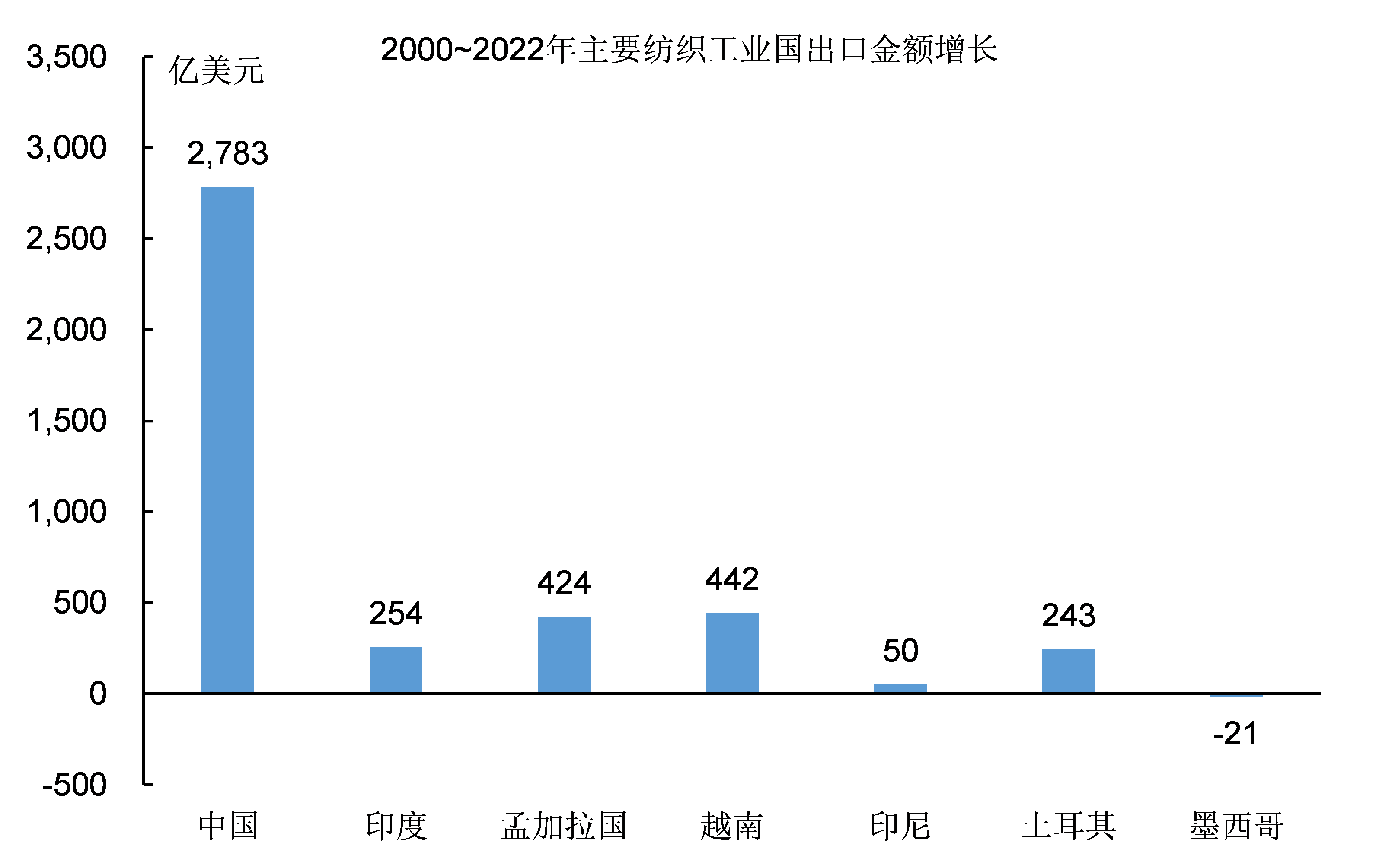

2000~2015年,以歐美髮達國家為主要市場,中國服裝紡織產品出口額由530億美元發展到2836億美元,在全球服裝紡織產品出口總額中的佔比由15%增加至37%左右。

此後中國服裝紡織產品出口增速雖然有所放緩,但是依舊保持了增長。2021年中國服裝紡織產品的出口金額首次超過了3000億美元,並且此後連續三年都保持在這個規模以上。

服裝紡織產品的貿易順差,由2000年的391.5億美元上升到2015年的2646億美元(同年全國進出口貿易總順差為5945億美元)。

2022年,中國服裝紡織產品外貿順差金額首次突破3000億美元的大關,這在全球紡織工業發展史上也是不多見的。

在2001~2015年這15年間,紡織服裝淨創匯24155.87億美元,是全國貨物貿易淨創匯29526億美元的81.8%。

2022年,中國服裝紡織出口順差金額達到3076億美元,遠遠超過印度、孟加拉國和越南等其它主要紡織品出口國。

紡織工業不僅是我國最大的出口產業之一,而且是第一大淨出口創匯產業,為當今“一帶一路”戰略奠定了重要的國際市場份額和外匯儲備基礎。

2000年後中國服裝紡織工業的飛速發展在全球是獨一無二的,在紡織工業的發展史上也是獨一無二的。中國紡織工業的發展速度不僅高於歷史上紡織工業國的發展速度,而且遠遠快於印度、越南等其它紡織工業國。

2000年後中國紡織工業之所以能有如此高速的增長,歸根結底是中國在紡織機械和紡織原料方面實現了獨立自主,唯有如此才能支撐中國紡織工業長期、高速的發展。

以紡織機械為例,改革開放後到2010年左右,中國紡織工業的技術改造主要依靠進口裝備。但是國內紡織機械製造企業也在努力發展,經過不斷的努力國內骨幹紡機企業已發展成為跨國公司,現在已生產出全流程自動化、數字化、信息化和智能化紡紗車間、新型印染技術裝備、針織機械、非織造布機械等高端紡機裝備,成為國際著名跨國紡機集團。

2000年紡織服裝機械進口19億美元,出口僅2.9億美元;到2015年,紡織服裝機械進口27億美元,比2000年提高41.26%,出口40.6億美元,比2000年提高13倍,充分反映出國產技術裝備製造業的巨大進步。

針織機械2000年進口34046台,出口71835台;到了2015年進口9913台,下降86.2%,出口173162台,上升1.4倍。

工業縫紉機2000年進口24萬台,出口164萬台;到2015年進口4萬台,比2000年下降83.33%,出口316萬台,比2000年提高92.68%,中國工業縫紉機產量(包括跨國生產)已達到全世界總產量的75%~80%。

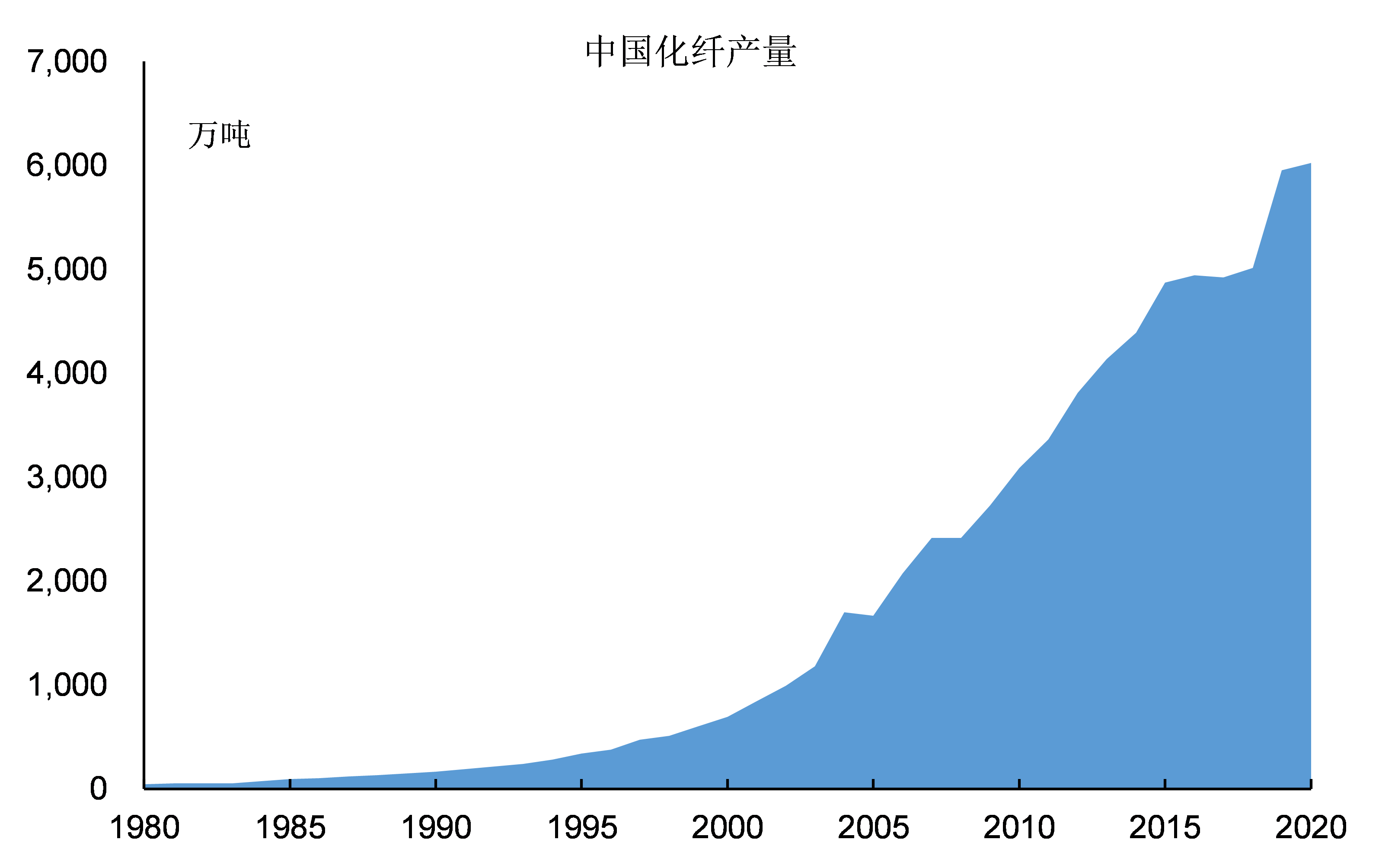

2000年我國化纖產量為694.2萬噸,佔世界20.3%;我國化纖使用量830萬噸,佔中國纖維總消耗量的 61.3%,需大量進口技術和裝備。

2020年,中國化纖產量為6025萬噸,比2000年提高8.67倍,而且基本上靠國產技術裝備。聚酯纖維是產量最大的品種,佔化纖總產量的80%以上,從聚酯纖維連同上游原料 PET和PTA的生產都已國產化,而且在自主知識產權基礎上實現了大容量、高起點、差別化、低成本。

其中僅崑崙工程公司(中國紡織工業設計院)擁有自主知識產權的年產20萬噸PET和年產百萬噸級PTA成套技術和裝備,建成的規模已佔全國21世紀新增能力的85%左右,此外還通過國際競標,在印度、巴基斯坦、阿聯酋等國建設了約800萬噸PTA、PET交鑰匙工程。

紡織機械和紡織原料的獨立自主是支撐中國紡織工業2000年後飛速發展的根本,也是中國區別於印度、孟加拉國、越南、土耳其等其它服裝紡織產品出國的核心因素。

中國紡織工業成功的根源

中國的紡織工業在全球所有國家中是獨一無二的!

中國紡織工業的生產規模全球最大,出口規模全球最大,紡織貿易順差全球最多。

中國以外的國家,服裝紡織產品出口的規模最多不過400億美元,即使是人口規模最大的印度的出口規模也只有300多億美元。除了中國以外,其它紡織工業國的出口規模在全球市場的份額基本不超過5%。

這樣的市場結構是歐美髮達國家最喜歡的市場結構:

1、服裝紡織工業供應端是完全競爭的,發達國家可以放心將服裝紡織工業的產能轉移給發展中國家以降低生產成本。

2、西方發達國家仍然牢牢掌握了技術和原料供應,廣大發展中國家通過紡織工業只能獲得微薄的加工費用,紡織工業利潤的主要部分掌握在發達國家的原料生產、產品設計和銷售環節。

印度、孟加拉國和越南等國的服裝紡織行業現在就是這樣的情形。

中國是唯一一個能夠打破全球紡織工業格局的國家!

中國的紡織工業不僅解決了源頭的原料供應問題,而且中國依靠本國龐大的市場發展起了服裝品牌,因此在全球紡織產業鏈的利潤分配中有能力獲取更多的份額,而不是聽任西方發達國家的宰割。

中國市場發展起了安踏、李寧等與耐克、阿迪達斯同樣的運動品牌,而印度和越南等國則基本沒有,他們只能接到耐克、阿迪達斯的代工訂單。

正是因為中國掌握了原料供應,也掌握了紡織工業的技術,因此從1990年至今中國紡織工業出口規模的增長才能超過所有國家。

正是因為中國掌握了紡織工業的全產業鏈技術,中國紡織工業才有可能突破西方產業轉移的限制,可以不依靠西方發達國家的施捨獨立自主發展。

如果不掌握原料供應,不掌握產業鏈技術,那麼中國紡織工業的發展就必然依賴西方發達國家的紡織原料供應、紡織技術轉移和西方發達國家的市場。

中國突破了原料供應和技術這兩個重要難關,因此雖然在市場方面仍然依靠西方國家,但是中國已經掌握了極大的主動權,即使美國對中國發起多輪的貿易制裁,但是仍然不會危及中國紡織工業的發展。

中國可以通過轉移終端產品的生產地來規模美國的貿易制裁,例如中國紡織企業把部分生產基地轉移至越南,就很好規避了美國的制裁。越南在過去幾年的服裝紡織之所以能夠增長很快,中國紡織工業產能的轉移是重要原因。

有技術才有主動權,這點在紡織工業中體現得很明顯。

中國紡織工業在服裝紡織出口中取得的成功是系統性的成功,是通過自身奮鬥而不是依靠外部力量取得的成功。

中國紡織工業的系統性成功體現在兩個方面:

第一,中國紡織工業不僅僅在成衣製造等消費的終端環節擁有競爭優勢,在紡織機械製造、紡織原料生產上同樣擁有優勢。

第二,作為中國工業體系的一部分,紡織工業充分受益於中國工業化的成功以及由此帶來的系統競爭優勢。

中國在機械工業、石化工業等領域的成功發展是紡織工業競爭優勢的重要來源,因此中國紡織工業的競爭優勢也是系統性的。

可以説從紡織原料到紡織機械再到終端產品,中國紡織工業在產業鏈所有環節上都實現了自主,因此才能在激烈的市場競爭和外部打壓中生存下來。