生態聯盟收入下滑,騰訊廣告何以保持高增長?_風聞

DoNews-45分钟前

撰文 | 曹雙濤

編輯 | 楊博丞

題圖 | IC Photo

出海、短劇帶貨、三摺疊手機、AI大模型和價格戰席捲多行業、瓶裝水跌破1元、茶飲重回10元、重拾線下渠道……2024年國內商業世界持續生變的同時,和這些變化強相關的廣告行業正經歷陣痛。

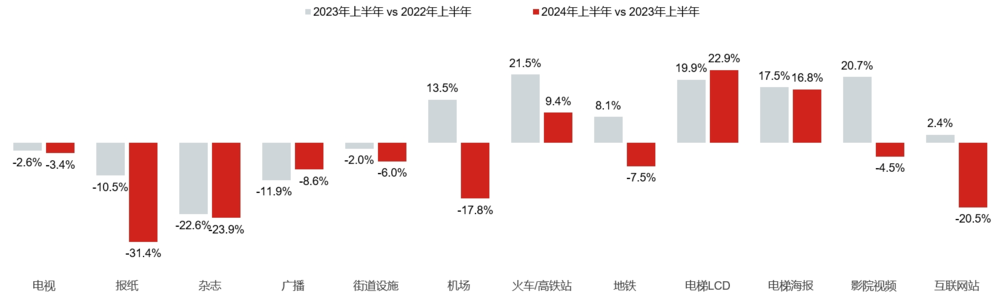

CTR媒介智訊數據顯示,2024年上半年廣告市場整體僅同比增長2.7%。除火車/高鐵站、電梯LCD和電梯海報仍保持增長外,其他廣告渠道增速均出現不同程度下跌。其中,互聯網廣告跌幅更是達到20.5%,在眾多廣告渠道中排名第二。

圖源:CTR媒介智訊

從事多年互聯網廣告的吳陽(化名)告訴DoNews,一方面,從2023年至今在企業降本增效壓力下,不少企業或裁撤品牌公關部或減少或

不投放廣告。另外不少行業在政策監管和平台監管雙重壓力下,面臨着即使想投放但無法投放的問題。簡單來説就是,大客户在減少、行業在減少。

另一方面,和客户愈發關注投產比、對廣告代理公司要求越來越高形成矛盾的是,諸多廣告平台流量已經觸頂。客户要求變高,廣告代理公司為爭搶客户給到的返點變高,最終導致廣告代理公司的利潤愈發微薄。

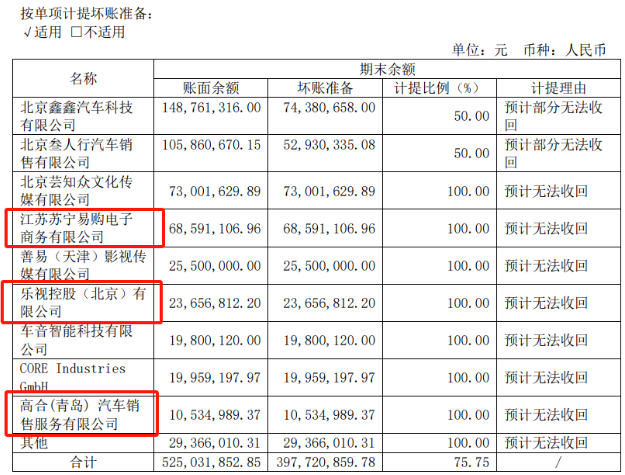

如吳陽所言,華揚聯眾2024年半年報顯示,報告期內華揚營收同比下降53.41%至14.14億元,歸母淨利虧損1.03億元,虧損同比擴大1倍以上。且服務的高合、樂視、蘇寧等大客户因無法回款,導致華揚壞賬規模持續擴大。

圖源:華揚財報

和華揚不同的是,思美2024年半年報更是魔幻。報告期內,思美營收雖同比增長3.18%至收28.06億元,但歸母淨利潤卻暴跌88.49%至115.86萬元。且28億元對應115元利潤下,來自政府補助高達150萬元,市場着實看不懂思美的經營策略。

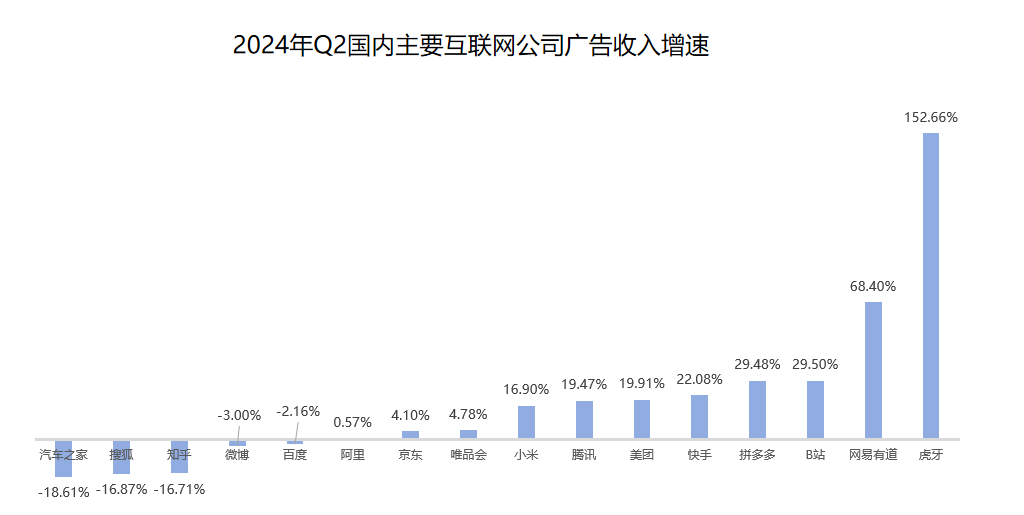

在互聯網行業承壓之際,仍能保持繼續增長的公司屬實不易。以騰訊為例,依託視頻號廣告收入增長80%和騰訊視頻廣告收入增長30%,2024年Q2騰訊廣告同比增長19.45%至298.71億元。

考慮到廣告基數問題,近20%的增速即使放到眾多互聯網企業中依然能打。但電商基因的匱乏、移動聯盟的承壓、商業化和社交化如何平衡、短劇投放收入和字節差距收入的存在,或給騰訊廣告繼續增長帶來不小壓力。

圖源:基於各企業財報整理

一、多項廣告承壓

基於騰訊現有生態體系,騰訊廣告包含以微信代表的視頻號、朋友圈、公眾號、搜一搜、小程序等廣告;以應用寶為代表的APP下載廣告;以QQ、QQ瀏覽器、搜狗輸入法、騰訊新聞、騰訊音樂、騰訊視頻為代表的信息流廣告、開屏類廣告、品牌方植入廣告等。此外,騰訊廣告還包括移動聯盟廣告。

但因不同平台用户基礎不同、廣告加載率不同,OCPM價格存在較大差異。因騰訊重視微信生態,微信相關廣告加載率整體不高。公開數據顯示,視頻號廣告加載率約在3%。作為對比,騰訊新聞廣告加載率為11%。基於此,Q2小程序OCPM 27元的報價明顯高於移動聯盟12.4元和騰訊視頻15.4元的報價。

雖然騰訊廣告線產品眾多,但不少廣告線均在承壓。騰訊Q2財報中會提到,部分互聯網服務公司的廣告預算縮減,使得移動廣告聯盟的收入同比有所下降的原因。

一是應用寶,市場預估今年Q2應用寶廣告收入約在2億元至3億元。作為對比,國內某手機廠商應用商店的廣告代理商銷售李華(化名)告訴我們,該手機廠商僅給他們單家企業制定的年考核目標約在7億元至9億元。綜合考慮到該手機廠商應用商店同時擁有多家廣告代理商,及行業KA客户為應用商店商務直籤,預估該手機廠商廣告收入至少在百億元。

從行業大盤來看,今年繼續選擇在應用商店投放的客户還有很多。以Kimi為代表的AI大模型廠商,正接替遊戲、直播成為投流大户。但很多客户更青睞將預算投入到應用商店中,而非應用寶。畢竟在手機廠商持續圍剿下,應用寶的盤子正在縮小。

對於未來應用寶廣告收入能否繼續增長,李華充滿擔憂。近十餘年包括360手機助手、百度手機助手等大量第三方APP商店發展均不順利。即使微信能為應用寶導流,但當用户愈發習慣從應用商店下載APP後,留給應用寶廣告收入的增長還有多少想象空間?

二是輸入法廣告,輸入法雖作為用户使用PC端或移動端必備工具,但很多用户使用輸入法僅限於鍵盤,打開輸入法APP用户有限。這直接影響輸入法開屏廣告、首頁彈窗廣告、banner圖輪播廣告等多廣告收入。且在如巴掌大的地方探索廣告模式受限,廣告加載率過高對用户體驗會構成影響。輸入法廣告變現難,一直是行業難題。

三是朋友圈廣告,朋友圈的重社交屬性讓現有朋友圈4%的廣告加載率接近上限,疊加朋友圈廣告價格通常比其他媒介要高,以及線上營銷模式的多元化、客户愈發強調效果廣告以及品銷合一,朋友圈廣告受到多方衝擊。比如韓束70%的營銷預算用來找達人合作,抖品牌在投放品牌廣告和效果廣告的比例是1:9,甚至0.5:9.5。國際品牌則是4:6。

此外,短劇正對朋友圈廣告構成衝擊。因短劇的時長和形式為品牌提供深度定製內容的可能,且製作成本和週期又能靈活貼合品牌的投放節奏。基於此,近兩年不少品牌方將廣告預算紛紛投入到短劇上。

《上學時經歷的生死時刻第三季》先後植入58同城、999、海瀾之家、肯德基等118個品牌,《重生之我在霸總短劇裏當保姆》先後植入HBN,丸美,去哪兒,可復美,地下城與勇士(DNF),妮維雅,薇婷,高潔絲等不同行業品牌廣告。

相較於朋友圈廣告,短劇廣告對品牌方來説有不少優勢。一方面,用户二刷、三刷短劇讓不少短劇播放量動輒百萬、千萬。且短劇逐漸滲透到更多人羣,有利於品牌方拓展更多銷售人羣。不少品牌方在短劇的長曝光和朋友圈短期強曝光之間正做出抉擇。

另一方面,情緒價值逐漸主導消費市場下,相較於朋友圈單純硬廣而言,短劇的接地氣、植入模式多元化更能傳遞情緒價值。《成長來裝束》短劇傳遞出在成長的旅途中,韓束不僅是肌膚護理的伴侶,更是年輕一代自我成長和變化的見證者。

這種情緒價值的傳遞,直接帶動韓束銷量的增長。MAT GMV數據顯示,2023年3月到2024年3月,抖音美妝大盤整體增長140%,韓束增長580%,增速高於行業大盤。換言之,朋友圈廣告未來能否成為騰訊廣告的重要增長極值得商榷。

二、小程序廣告,騰訊廣告重要增長極?

小程序作為騰訊相對穩定產品,因用户體驗相對較佳,用户數量和使用時長均在增長。公開數據顯示,2024年小程序日活為5.5億,用户使用時長約為17S。當前小程序廣告客户主要有兩類,一類是小遊戲客户。比如説,打開騰訊視頻短劇頻道跳出的廣告不少為小遊戲客户,且能直接跳轉廠商的小程序上。

圖源:騰訊視頻、微信

但這部分收入未來能否繼續增長,既有壓力也有動力。壓力在於國內用户增長瓶頸顯現疊加消費理性,影響到小遊戲客户的投產比,這點從近兩年國內遊戲廠商紛紛出海也能側面證實。

另參考《黑神話悟空》來看,一旦某款遊戲成為爆款遊戲後,遊戲廠商基本無需投流依靠用户自發口碑傳播,也能實現用户裂變。

動力在於對很多中老年羣體而言,因手機內存問題、不知如何下載遊戲等,更青睞使用微信小程序自帶遊戲,這使得小遊戲人羣逐漸擴大。換言之,如何化壓力為動力,持續提高客户投放ROI或是騰訊廣告系統需不斷優化之處。

另一類是短劇客户,因短劇製作時間週期短、題材相似化、劇情同質化,投流幾乎成為短劇想要打爆的重中之重。《2024年微短劇買量投流數據報告》數據顯示,2023年中國微短劇投流規模預計達312億元,2024年投流規模約420億。

不可否認的是,小程序IAA短劇同時具有完善的閉環設計、高效的私域運營、強大的用户沉澱能力、高用户留存率等優勢。容量短劇分公司總經理胡本達表示,相比於APP下載後需要強大運營才能達到的20%留存率,在微信生態中進行投放,自然就能實現20%的用户留存,這大大減少運營成本,為公司帶來巨大的利潤增長空間。

這些優勢正帶動騰訊小程序廣告收入增長。Data Eye相關數據顯示,今年5月,小程序IAA日消耗從100萬突破至300萬以上,6月達到峯值600萬。但小程序IAA短劇未來能否持續帶動騰訊廣告收入增長,仍面臨一些阻力。

一方面,為縮小和字節短劇收入差距,微信平台雖對小程序IAA模式的短劇內容創作者和平台推出如降低開通門檻、分成激勵續期、小説類目共享激勵、縮短到賬時間等諸多激勵措施。

但短劇市場持續降温,已是不爭的事實。Data Eye數據顯示,今年5月至7月,短劇市場投流規模一直穩定在21億元左右。

另一方面,抖音和快手廣告加載率分別為15%和10%,均高於微信廣告加載率。此外,因微信佈局視頻號相對抖音較晚,這使得抖音達人更為豐富。

基於此,抖音短劇投流收入明顯高於騰訊廣告投流收入。Data Eye預計,2024年上半年,巨量引擎投流規模超210億,為短劇投流消耗TOP1平台,騰訊廣告超50億,其他媒體平台約30億。換言之,巨量引擎投流廣告收入為騰訊廣告4.1倍。

圖源:增長黑盒

但不管是騰訊廣告還是巨量引擎,面前依靠短劇帶動的廣告收入增長所面臨的核心問題是:短劇這條畸形產業鏈的投流熱度到底還會持續多久?監管政策收緊、B站夸克抖音快手等平台上充斥着或二次剪輯短劇或盜版短劇、廣告平台方處在鄙視鏈頂端以及ROI考核賺走短劇市場大部分收入等現實因素的存在,讓短劇公司盈利艱難。

以映宇宙集團為例,雖然2024年上半年映宇宙娛樂內容服務業務(短劇業務)收入同比增長36%至約6.43億元。整個集團總收入達到約35.33億元,同比增長13%,但經調整後的淨利潤約為1.46億元,同比下降28.8%。另有短劇從業者透露,目前市面上超90%的公司都以虧損為主。

短劇的盈利難對逐利的資本而言,未來又是否會願意繼續投資?更甚至説,資本又是否有足夠的耐心來等待短劇探索多元化盈利模式呢?若未來短劇和其他行業那樣歷經行業洗牌後,逐漸朝着精品化方向發展,投流市場又會經歷何種變化?

三、視頻號電商短板如何補齊?

視頻號作為騰訊廣告重要抓手,短期內仍有很多競爭優勢。一方面,抖音的流量分配機制主要靠算法推薦,這種算法類似賽馬機制。相同題材下,誰的內容質量較高、誰能獲取更多流量。

視頻號的流量不僅來自系統推薦,還來自私域流量,包括關注者和朋友圈,朋友圈點贊會延伸至更廣的社交關係。在私域撬動公域的推流機制下,即使最初的內容並不是行業最佳,也會獲得一定的流量,私域流量越多,系統配的公域流量也會隨之增加,形成“複利效應”。

另一方面,公開數據顯示,2024年7月份視頻號DAU 5.4億,用户時長66分鐘。若對標2021年抖音5億日活以及當前抖音加載率來看,視頻號商業化仍有很大提升空間。

此外,用户對視頻號停留時間更長,有利於企業宣傳及打造高層個人IP形象。換言之,至少在半年或一年內視頻號的流量紅利,仍會吸引大量創作者和商家。

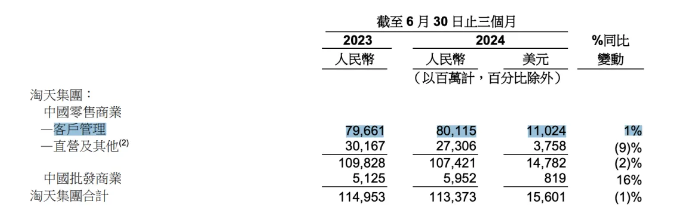

另據公開數據顯示,Q2視頻號廣告收入佔比為:電商佔比40%,純線上網絡服務(包括遊戲)佔比28%,垂直行業(金融、教育、旅遊、汽車、快消)佔比30%,其餘為本地生活。考慮到視頻號電商佔比較大,阿里、拼多多Q2廣告收入分別為800多億元和491.16億元及直播間投流費用為巨量引擎重要收入之一,電商自然成為視頻號提高廣告收入的關鍵。

在馬化騰稱2024年會大力發展直播電商戰略指引下,視頻號電商迎來提速。4月視頻號實施“蝴蝶計劃”,618前夕完成組織架構調整,6月向商家開放招商的類目分為37個一級類目,272個二級類目和2000多個三級類目。8月視頻號小店將升級為微信小店,店鋪及商品信息會在公眾號、視頻號、小程序、搜一搜等多個微信場景內流轉併入駐門檻大幅度降低。Q2財報電話會議上,總裁劉熾平宣稱要構建微信電商生態。換言之,整個騰訊發展電商朝着微信小店-微信小商店-視頻號小店-微信小店路徑演變。

雖然騰訊發展電商的信心是堅定的,但來自河南省某家食品企業的電商經理張帥(化名)告訴我們,你能想象嗎?我們微信小店單日GMV僅有幾百元,日最高GMV從未突破千元。因2023年至今電商平台持續的價格戰對利潤的衝擊及投流投產比的持續下降,讓公司本就卡營銷預算嚴重。現如今微信小店如此低的GMV,又如何敢投流獲取增長呢?

如張帥所言,不管是Q2阿里收入同比增速僅有1%讓阿里弱化低價策略。還是拼多多Q2財報電話會議上指出,二季度我們的收入增速顯著下滑,這説明高收入增長不可持續,未來的營收及利潤增速將繼續承壓,進而降低市場對拼多多預期,均在説明當前電商賣家對廣告投流預算收緊。

圖源:阿里財報

對於微信小店較低的GMV,也在張帥的預料範圍內。張帥接着表示,

不缺流量和資金的騰訊,從2009年的拍拍網到後來簡陋版微信小店服務公眾號,再到升級小程序後又關停。

騰訊對外投資起來的電商都能發展起來,但騰訊內部似乎並沒有電商基因。更甚至説,過去十餘年,淘寶扶持起來的有淘品牌、抖音扶持起來的有抖品牌。但騰訊電商扶持起來的品牌,你聽過哪些?

現如今騰訊繼續做電商,除國內電商競爭白熱化帶來的競爭壓力外,核心難題在於兩點:一是用户微信的心智已經徹底形成,且難以被改變。有多少用户使用微信會想到在視頻號購物?又有多少中老年人知道微信視頻號的購物入口在哪?用户對視頻號的購物心智或許可以慢慢培養,但很多白牌商家以及達人,真的有耐心來跟隨視頻號電商一起成長嗎?

雖然電商行業表面上告別低價,但沒有低價幫助平台引流,平台又要如何提高用户留存和實現交叉銷售呢?但市面上的低價商品,更多是白牌商家所提供,而非品牌商家。

二是京東、拼多多、阿里電商突出商場屬性,具有強交易屬性。商家交易高,自然願意持續投流獲取更高增長。但視頻號更像是把門店租給你,你如何運營、如何提高客流和GMV,需要自己摸索。微信小店去中心化策略類似你在小城逛街,缺乏強交易屬性或將影響商家GMV,進而影響商家投流。

且視頻號的加載率會存在上限,畢竟沒有用户想看到打開微信看到的都是大促、買一送一以及上鍊接廣告。在電商這條路上,視頻號需摸索的還要很多。

結語:

雖然騰訊目前已經將混元大模型和騰訊廣告進行結合,但對遊戲、金融、教育等行業客户的理解,需要構建更為完整的行業知識庫,才能幫助大模型更準確理解服務客户。

更重要的是,文生圖、圖生圖、圖生視頻等能力也需持續提高,才能真正降低廣告代理商乃至客户的投放成本。在追趕字節廣告收入的路上,騰訊廣告或許還有很多短板需要補齊。