為了加速上市,獨角獸SHEIN的神秘創始人終於要露臉了?_風聞

松果财经-36分钟前

神秘獨角獸SHEIN在假期中迎來一個特殊新聞,《華爾街日報》、英國《金融時報》等媒體都報道稱,SHEIN創始人許仰天最近先後前往美國和倫敦會見投資者,為其倫敦上市做準備。

(圖源:英國《金融時報》官網)

(圖源:英國《金融時報》官網)

這條消息能引發關注,實在是因為許仰天低調到了一個奇特的程度——作為估值可能超過600億美元的公司的掌門人,許仰天沒有過公開演講、宣傳,甚至有報道稱SHEIN自己的員工在公司都經常忽略這位身材瘦高、戴着眼鏡的創始人。

而現在,難得的動態或許意味着,SHEIN確實到了上市最關鍵的時候。這究竟能帶來什麼樣的成果,我們也可以拭目以待了。

SHEIN老闆亮相,或因上市到了關鍵一步?

説許仰天神秘,並不是為了吸引眼球,而是一種事實。

許仰天去年位列“2023年《財富》中國40位40歲以下的商界精英”之一。財富中文網刊登的榜單上,有姓名而無照片的精英只有三位:許仰天,米哈遊聯創兼CEO蔡浩宇,以及蜜雪冰城聯創兼CEO張紅甫。

(圖源:財富中文網)

(圖源:財富中文網)

其中,蜜雪冰城創立多年,創始人流傳在外的消息很多;蔡浩宇雖然是“技術宅”,但也偶爾會表達一些行業觀點。

只有許仰天,即使財富驚人,但除了互聯網上幾張模糊的照片,和在南京起步創業的一點消息,其他音訊難尋。SHEIN日常對外發聲也依賴於執行主席Donald Tang。無怪《華爾街日報》稱其為“the world’s most anonymous CEO”(全世界最隱姓埋名的CEO)。

這其實給了外界一種暗示:如果這麼低調的人開始活動了,則説明SHEIN有很重要的事情要做。

綜合報道來看,英國《金融時報》稱,許仰天在財務相關人士的陪同下參與了一次投資者會議,不過重點談了SHEIN的業務增長,而不是上市。下一站,他將前往美國,也許會做同樣的事。

一種可能性是,談業務增長,本質就事關增強投資者信心。因為上市程序方面,即便溝通也很難有什麼大的效應。媒體認為,即使SHEIN獲得在英國IPO的批准,大概率也要明年初才能上市。

這樣看來,許仰天的露面,事實上頗有IPO前“穩定人心”的意義。

因為,SHEIN歷來習慣對外界的大多數消息不做確定回覆。這雖然能避免一些延伸討論,但對投資者和市場來説,卻也無奈找不到其他渠道獲取確定性。

尤其是這兩年,SHEIN的IPO形勢比較複雜,投資者就更需要有分量的人出來發聲:

2023年底在美國謀求上市的計劃,被美國監管機構否了,還有當地機構人員給SEC遞交函件,認為應該拒絕SHEIN在美國上市。

SHEIN於是轉戰到了倫敦,媒體報道了不少SHEIN和當地磋商溝通的經歷,不過《南華早報》6月的一篇報道提到,雖然SHEIN努力了,但有股東對SHEIN的速度不滿意,“私下要求SHEIN考慮回購他們的股票”。

(圖源:《南華早報》英文官網)

(圖源:《南華早報》英文官網)

然後是中國方面,SHEIN已經錯過了最近中國資產的暴漲,投資人可能會因此對上市效率更有意見。這也需要有話語權的人出面安撫。畢竟直到最近,證監會發布的境外上市審核文件中,依然沒有SHEIN的名字。

歸根結底,如果從最早創業的2009年左右算起,SHEIN成立已經15年了。進入跨境電商領域,也超過了10年。現在,它是一家年收入300多億美元、GMV超過400億美元的成熟公司。

而成熟,意味着需要“結果”。

最神秘獨角獸,到了該變現的年紀

根據《證券時報》等媒體在報道中披露的信息,“跨境四小龍”中歷史最久的平台,除了阿里旗下的AliExpress,就數一個SHEIN。而AliExpress畢竟有阿里的經驗作為底藴,SHEIN則是由創業團隊自己做成的,可見其發展的含金量是切實存在的。

因為進入賽道早、出海堅定、“小單快反”柔性供應鏈模式的領先性等因素,SHEIN的成長一直伴隨着知名投資機構的看好。

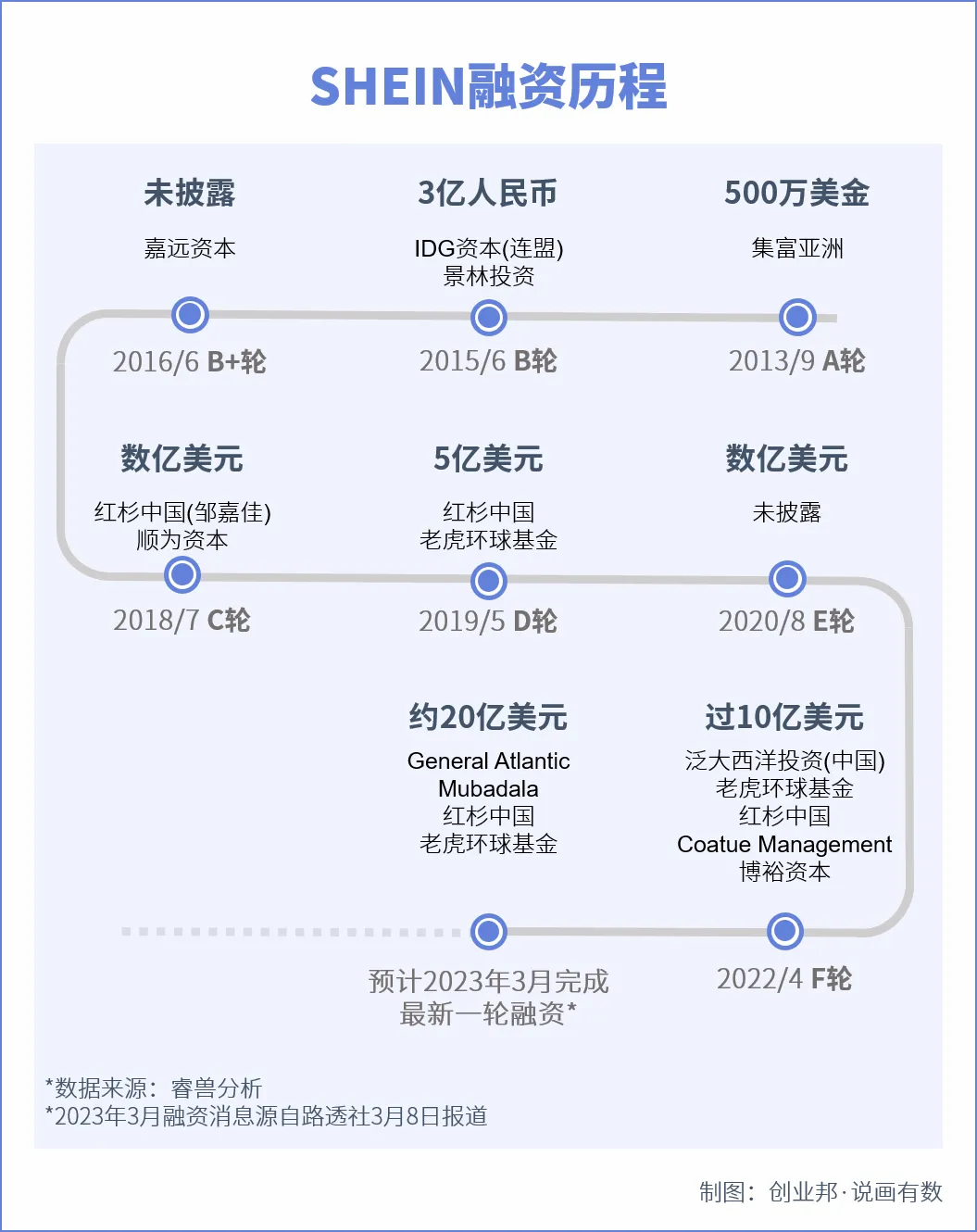

創業邦旗下睿獸分析的數據顯示,SHEIN的融資經歷匯聚了集富亞洲、景林投資、IDG、嘉遠資本、紅杉中國、老虎環球基金、泛大西洋投資等知名機構。其中,僅紅杉中國就在2018年、2019年、2022年、2023年連續支持SHEIN。

(圖源:創業邦)

(圖源:創業邦)

但意外的是,SHEIN的估值這兩受各種因素影響開始滑落。它在2022年F輪融資時一度估值超1000億美元,位列當時全球獨角獸榜第五的位置;2023年融資時,路透社報道的估值已縮水到640億美元。

SHEIN否認了相關消息,但和投資者要求回購以及私下交易的消息結合起來看,投資者顯然認為SHEIN現在這個階段需要拿出確定性的回報。

比如早期投資者以3億元人民幣促成15億元人民幣的估值,我們假設其股份佔比沒有其他協議干擾,並排除中途的股份買賣回購等因素影響,那麼如果SHEIN估值3000億元人民幣,這部分投資價值就會翻數倍到600億元。

每家機構的具體投資和數額不會這麼簡單地確定,但很容易理解,如果機構要拿到心儀的回報,勢必需要推動SHEIN在估值高點到市場去兑現。而現在,SHEIN的估值已經有下跌跡象,機構自然會焦慮。

再看快時尚行業,快時尚本身是服裝行業的一個分支,整體成熟度比較高,要實現起步期那種連續的估值跳躍是很難的。發展到一定階段,行業擴張的典型方式就是收購、打造新品牌、擴大經營範圍等。

例如,彭博社報道,最近國內曾有“ZARA學徒”之稱、定位“快奢”的快時尚品牌UR(Urban Revivo)正在考慮香港上市。

UR成立於2006年,如今也進入了成熟階段。所以,它在2022年孵化了“本來”系列,對標優衣庫,強調舒適度和質價比。同時試圖募集資金用於大店模式的發展,以及國際化擴張。

UR的規模自然不能和SHEIN相比,但同為服裝賽道,我們也能看出相通的發展之道。

UR同樣從早期就收穫了景林投資和紅杉中國的投資,其股東還包括戈壁創投、黑蟻資本,以及海瀾之家、比音勒芬等業內資本。經過5輪融資後,年入數十億、有擴張計劃的UR,自然會有上市的計劃。

(圖源:天眼查)

(圖源:天眼查)

SHEIN的路徑大抵也是如此。目前,SHEIN在海外收購了Forever21母公司SPARC集團約三分之一的股權、英國時尚品牌Missguided及其所有知識產權,並開拓線下發展。SHEIN的類似做法,既能擴大業務規模,也對壯大估值有幫助。

但SHEIN如此大的體量也意味着,這些手段只能作為補充,要再造就以前那種超高速的增長,難度較大。在這種情況下,需要在增長趨緩之前儘快完成上市,否則於估值是不利的。一直卡在上市門口,投資者自然會着急。

所以,許仰天的出山,大概率需要給SHEIN描繪一個新階段的藍圖,才能起到作用。畢竟,從市場環境看,最好的上市窗口期可能已經過去,SHEIN需要儘量給自己和股東一個更好的結果。