6天暴漲一倍,孩子王長達三年的業績+估值雙殺困境扭轉了?_風聞

松果财经-1小时前

近日A股全線大漲之際,母嬰童龍頭企業孩子王(301078.SZ)順勢而上,僅僅6日其股價得以翻倍。雖然9日大盤出現回調,但孩子王走勢堅挺。

截至10月9日收盤,孩子王股價為10.92元/股,總市值達124.6億元。

這也是孩子王自2022年3月創下27.11元/股的歷史最高價以來,首次出現短時間大幅反彈。

雖然市場大漲是個重要誘因,但看公司基本面,其長達三年之久的頹勢似乎已經出現扭轉跡象。

業績頹勢歷時三年得到扭轉,孩子王底色變亮

翻閲近四年的財報可以發現,2021年絕對是孩子王的重大歷史轉折點。

這一年孩子王正式登陸創業板。首發成功後,其股價“春意盎然”,持續震盪走高,並在次年3月創下歷史最高價。但至此,其股價走勢幡然轉變,開始長達兩年多的“跌跌不休”。

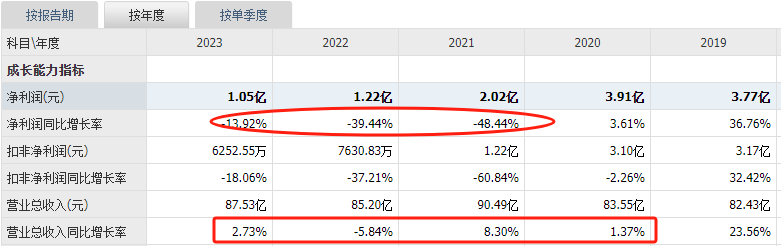

事實上,也是在2021年下半年,孩子王的業績增長放緩,轉為進入下跌模式之中。數據顯示,孩子王的淨利潤自2020年創新3.91億元的最高記錄後,此後三年逐年下降,截至2023年底已跌至1.05億元,三年降了超7成。

至於背後的主要原因,大概可以分為兩層,其一是國內新生人口紅利消失。其二則是在互聯網新零售模式的驅動下,當時的孩子王已最大化的釋放完其規模擴張效應。

所以,相比上市前夕20%以上的營收擴張增速,2021年之後孩子王似乎進入了經營滯脹階段,其成長屬性逐漸弱化。很顯然,從時間節點來看,業績暴跌、成長性消失是孩子王股價持續創新低的主導因素。

但伴隨三胎經濟的重卷而來,同時在高質量經濟+互聯網流量生態的雙重驅動下,科學育兒、精細化育兒的心智持續下沉滲透後,孩子王的基本面開始有了新的扭轉跡象。

財報顯示,2024二季度,孩子王營收入增速時隔近兩年重回8%以上,扣非歸母淨利潤則同比增長36.24%,連續兩年在該季度實現正增長。

粗放轉精細,孩子王的下一個確定性在縣城?

雖説這兩年,各類消費賽道主要都傾向於追求性價比、質價比,但整體只是消費者不再願意為虛高的品牌溢價買單,品質需求依舊在升級。

如母嬰賽道,雖然自2017年起,國內新生兒數量持續減少,但價值量上,我國0-5歲嬰幼兒的平均年度消費金額自2016年的2.1萬元起,至2021年已增長至5.2萬元,並且預計這一數字將在2026年翻升至12.1萬元。

這首先是由於,伴隨在高質量經濟時代中長大的90後、00後等年輕羣體,逐漸成為新的消費主力軍後,母嬰消費市場開始趨向多樣化和個性化。

這一羣體對於母嬰服務的關注貫穿了從備孕到學齡期的全週期服務,覆蓋從孕媽到孩子再到家庭的多元需求,因此帶動了整個母嬰行業服務價值在深度和廣度的雙重提升。

而另一方面,正如艾瑞諮詢調研資料所顯示,過去國內三、四線及以下低線城市的父母在母嬰消費上價格敏感度顯著降低;同時,互聯網的普及和信息的碎片化傳播,使得母嬰垂直平台的價值日益凸顯,直接或間接驅動了科學育兒、精細化育兒觀念的滲透,從而帶來了下沉市場的母嬰消費模式升級。

隨着母嬰消費需求從粗放走向精細,從標準化走向多元化、個性化,再考慮到三、四線等低線城市的消費信心與升級依舊方興未艾,下沉市場必然成為母嬰童行業的新確定性方向。

守正出奇,孩子王重回正向增長

孩子王作為國內母嬰童行業的頭部企業,顯然早早就窺探並抓住了這點。

首先,直擊下沉市場的服務優化。憑藉歷時多年打磨下沉市場的加盟模型,增加能直面觸底消費者體驗價值感的線下“場”數,直接擴大觸户可能性。

數據顯示,上半年內孩子王新增門店45家,其中,7月落地四川廣漢、8月在內蒙古包頭開業的兩家加盟店,作為孩子王全國首批精選店,未開業就爆火了,相關數據表現均超出預期。

而試點成功後,孩子王現在還另有10家加盟店正在籌建中,或者今年陸續開業;並規劃未來3年覆蓋1000個縣城,基本實現“一縣一店”。目前,其門店總數已有1035家,遍佈全國21個省市的近200個城市,能為更多親子家庭提供了更加便捷的購買渠道和更優質的服務。

當然,孩子王在下沉市場擴張成功的背後,還隱藏着其對互動社交等場景化需求的獨特見解。

事實上,伴隨個性化需求明顯的年輕一代成為市場主力軍,孩子王順應消費結構變化,在擴店的同時,孩子王對門店進行“爆改”,包括優化商品陳列和設置導購標識,讓商品信息一目瞭然,提升顧客體驗。例如,根據嬰幼兒成長階段推薦玩具,提供口腔護理建議,滿足個性化需求。

同時,與直營店一樣,孩子王在加盟店中也同步引入了親子互動社交服務,如爬走賽和媽媽課堂等活動,將門店打造成親子交流和學習育兒知識的趣味性社區空間,而不是單純的即買即走的購物域。

但依託孩子王的供應鏈體系,加盟商,能共享孩子王的差異化供應鏈,不必單兵作戰,做到減負增效經營。因此,對於孩子王而言,更高效、高品質的供應鏈是其在下沉經營中的重要壁壘。

或許正是基於這一考量,上半年孩子王順利推進了旗下樂友國際的整合賦能工作。具體來説,即以資源共享、職能協同、業務獨立為核心原則,建立了全面的賦能體系,包括AI技術、會員營銷、私域運營、物流配送、供應鏈優化、自有品牌開發等關鍵領域。

資源優勢的整合,以及業務協同的增強,驅動了孩子王降本增效,實現了營利雙增。

此外,孩子王一直主打的都是以會員關係為核心資產的單客經營模式。這種模式使得孩子王在“人”和“場”這兩個方面堪稱線下零售行業典範。

截至目前,孩子王全渠道累計會員超過9000萬,付費會員超110萬,黑金產值同比增長10.2%,用户資源十分豐富。

但這也意味着“千人千面”,對孩子王的精準服務提出了更夠要求。因而,在AI大模型席捲各大應用場景之際,孩子王也藉助高校的開源模型,結合其數百萬條的私域數據自主開發了KidsGPT,可以幫助用户解答專業育嬰知識。

5月9日,KidsGPT正式開啓內測,並在此日上線了AIGC的生圖功能,核心用户互動活躍度非常高。

目前,孩子王已在服務過程中,建立了400+個基礎用户標籤和1000+個智能模型,通過數字化畫像,並藉助AI的場景化應用,助力其高效運營和精準服務。

“商品+服務+社交”三位一體的經營理念,正是孩子王守正出奇,重回正向增長的關鍵。儘管市場大盤的紅利具有不確定性,但孩子王的經營策略,有助於它在未來打造自己的穩定增長中樞。