再獲1700萬美元資助,康希諾直面全球市場紅利_風聞

松果财经-27分钟前

疫苗行業2024年平靜如水的局面,被康希諾打破了。

今日,康希諾官宣獲得比爾·梅琳達蓋茨基金會超過1700萬美元的資助,用於繼續推進“重組脊髓灰質炎疫苗(VLP-Polio)”項目的進一步開發,同時新增對包含該成分的創新聯合疫苗項目支持。距離蓋茨基金會上次向康希諾進行資助還不到一年,算上之前投入的200萬美元,資助總金額摺合人民幣已高達1.3億元。

此外,康希諾生物還宣佈,VLP-Polio疫苗已在印度尼西亞獲批開展臨牀試驗,旨在評價該疫苗在特定年齡嬰幼兒中接種後的安全性和免疫原性。

蓋茨基金會作為全球消滅脊灰行動(GPEI)的中堅力量之一,看到了世界範圍內的脊灰傳播風險,依舊不容忽視。而它之所以巨資支持康希諾,無疑是對其研發實力的認可。

康希諾採用的類病毒顆粒(VLP)技術路線,不依賴活病毒即可研發、生產疫苗,有望打造根除脊灰的創新產品。

面對世界公共衞生事業的需求,康希諾還不止在脊灰一個領域發力。面向全球,我們看到了一個藴含巨大想象空間的未來。

消滅脊灰進入“最後一公里” 世界需求仍高度旺盛

讓康希諾備受關注的VLP-Polio項目,主要針對脊髓灰質炎的預防,甚至根除。

1988年世界衞生大會通過的全世界消滅脊灰決議,得到了包括多國政府和蓋茨基金會等社會機構在內的支持,全球消滅脊灰行動(GPEI)隨之展開。

好消息是,全球合作大大壓縮了脊灰病毒的生存空間。根據世界衞生組織(WHO)數據,截至2023年10月,全球僅兩個國家仍有野生脊灰病毒流行。

但是,野生病毒根除需要考慮國家實際情況,加上疫苗衍生脊灰病毒(VDPV)死而不僵,讓戰勝脊灰的“最後一公里”尤為艱辛。

這成了我們觀察康希諾的一個切入口:為什麼蓋茨基金會要在這種緊迫的情況下,為康希諾提供大量支持資金?答案在於創新帶來的“希望”。

全球普遍使用的脊髓灰質炎減毒活疫苗(OPV)及脊髓灰質炎滅活疫苗(IPV)的生產,需要用到病毒本體,有次生傳播風險。

但康希諾VLP-Polio項目革新了傳統研發思路,不需要使用活病毒即可研發及生產疫苗,具備非傳染性、更好的安全性和免疫原性,有望為終結脊灰提供新解法。

這是對康希諾的肯定,也是巨大的利好。因為要徹底終結脊灰,勢必要用更安全的產品替代舊產品。

GPEI去年制定了《2022-2026年消滅脊灰戰略》,其終極目標有兩個。一是“永久阻斷脊灰在僅剩的兩個流行國家的傳播路徑”,二是“阻止脊灰疫苗衍生病毒循環(cVDPV)的傳播和在非流行國家的暴發”。

前者針對阿富汗和巴基斯坦兩個野生病毒流行國,後者針對非洲等循環型疫苗衍生脊灰病毒高發區域。目前,世衞組織列出的脊灰疫情易發國家依然超過30個。

長遠來看,康希諾的創新疫苗將用於消化這些需求。我們可以將其分為三個方面進行預測:

第一,在國內等已經築起免疫防線的地區,**康希諾的創新產品,將是IPV逐步替代OPV產品之後的又一次升級,VLP-Polio的非傳染性大大提升了生物安全性,徹底避免了病毒在生產過程中泄露到環境中的風險,為國民脊灰免疫事業提供助力。**這意味着潛在的大規模更新換代需求。

第二,針對阿富汗和巴基斯坦等野生脊灰病毒流行國,蓋茨基金會、世衞組織、鄰國政府等仍將投入資金等資源幫助起消滅野生病毒。例如中國去年10月份就立項為巴基斯坦無償提供3000萬劑脊灰疫苗。作為更優技術路線的產品,VLP-Polio未來也有望成為根除野生病毒的更好採購選擇。

第三,針對非洲等循環型疫苗衍生脊灰病毒高發區域,OPV導致的病毒變異,是脊灰難以消滅的重要原因。對此,康希諾的新產品徹底改善了舊產品的缺陷,對根除脊灰的意義重大。

蓋茨基金會脊灰項目副主任邁克爾·戈爾韋曾在2022年表示,僅用於應對變異脊灰病毒的新型2型口服脊灰減毒活疫苗,就在全球範圍內使用了超過5億劑。

因此,康希諾的創新產品,或存在超預期的應用空間。由於構築長期免疫防線的需要,它可能在長時間、多地區尺度上,預期進入全球政府和機構的考慮名單。

而對蓋茨基金會來説,不到一年時間兩次資助康希諾,或許既是因為康希諾的研發進展良好,需要再“推一把”,也有康希諾具備海外合作經驗,能更好服務於跨國醫藥事業的原因。

全球化厲兵秣馬 康希諾的想象空間正在打開

基於這種思考,康希諾的商業模式邊界,可能會在VLP-Polio落地後,得到空前的延伸。

這包含兩個商業層面的核心問題:為什麼要全球化?康希諾的全球化憑什麼能做好?

對於前者,答案是因為疫苗事前預防、全民可用的屬性,造就了商業模式獨特的生命力。

出於對安全性等因素的考慮,疫苗的發展週期更長,但一旦進入應用階段,相應的後續格局和壁壘也會更穩固。本地市場的持續高滲透,和海外市場擴大技術及產品複利的效應,讓疫苗的紅利具有長期性。

以行業巨頭默沙東為例,默沙東四價/九價HPV疫苗是全球最暢銷的疫苗品種。其四價HPV疫苗佳達修(Gardasil)2006年在美國上市,本土市場高滲透後,於2017年在中國上市,開啓新一輪增長。而直到最近兩個月,中國首款國產四價和九價HPV疫苗才申報上市。

這意味着,佳達修在全球範圍內享受了18年的獨家紅利,光去年銷售額就超過88億美元。甚至再往後看,印度、東南亞等滲透率低的地區,還有可能繼續為其撐起增長空間,形成“商業化階梯”。

除了疫苗,艾伯維的“前藥王”修美樂、默沙東的“藥王”帕博利珠單抗、諾和諾德的“預定藥王”司美格魯肽等都可以證明,在疾病面前,一款合適有效的生物產品,必定能最大程度服務於全球市場受眾,獲取自己的長期價值。

對於後者,康希諾早已做了充分的準備,如今只等待一個真正意義上的全球性產品,作為點亮市場的“引線”。

康希諾曾經在新冠疫情期間的緊急情況下,成功研發重組新型冠狀病毒疫苗克威莎®,併成為中國首個獲得世衞組織緊急使用授權的創新技術路線新冠疫苗,列入世衞組織緊急使用清單(EUL)。

這也成為康希諾加強國際合作的契機之一。就在今年6月,世衞組織還就VLP-Polio國際合作問題到訪康希諾。

而就康希諾自身來看,它對全球化發展有明確的規劃,能在合規框架下最大程度推進其疫苗事業發展。

例如,在行業標準方面,康希諾在上半年的一次投資者交流中提到:**“公司也會視產品定位及研發進度,以WHO PQ認證為方向進行前期準備和籌劃工作,探索國際組織採購產品的可行性。”**WHO PQ認證,是進入世衞組織採購名錄的“金鑰匙”,可以加速解鎖全球市場。

在產品出海方面,VLP-Polio已於今年1月在澳大利亞開展I期臨牀試驗,同時,還在印度尼西亞獲批開展後續臨牀試驗;康希諾旗下四價流腦疫苗曼海欣在印尼啓動了臨牀試驗;重組帶狀皰疹疫苗已在加拿大開展I期臨牀。康希諾的厲兵秣馬,為後續穩妥開拓國外市場奠定了基礎。

在機構合作方面,除了與蓋茨基金會的合作這塊“敲門磚”,康希諾還積極和跨國產業巨頭進行合作,例如印尼生物製藥公司Etana、沙特阿拉伯藥品製造公司SPIMACO、馬來西亞三個擁有經營疫苗資質的公司之一的Solution Group Berhad。這類合作涉及研發、產能、商業化、學術等不同方面,對未來商業化的推動作用比產品出海可能還要更強。

因此,**對已經有成熟經驗的康希諾來説,脊灰疫苗在技術路線上的創新領先,有充足可能性轉化為全球化、商業化上的領先。**從“主要市場集中在中國”向“全球”進行拓展,將很快在康希諾的事業版圖上變為現實,並捕捉到疫苗領域的又一個長期紅利。

以海外拓展為基礎 康希諾即將開啓爆發週期

VLP-Polio也是一塊敲門磚,它如果打開了通往全球市場的通道,無異於為康希諾開了一扇創新技術商業化的大門。因為,康希諾旗下產品,大多都既有創新亮點,又即將開啓商業化的爆發之路:

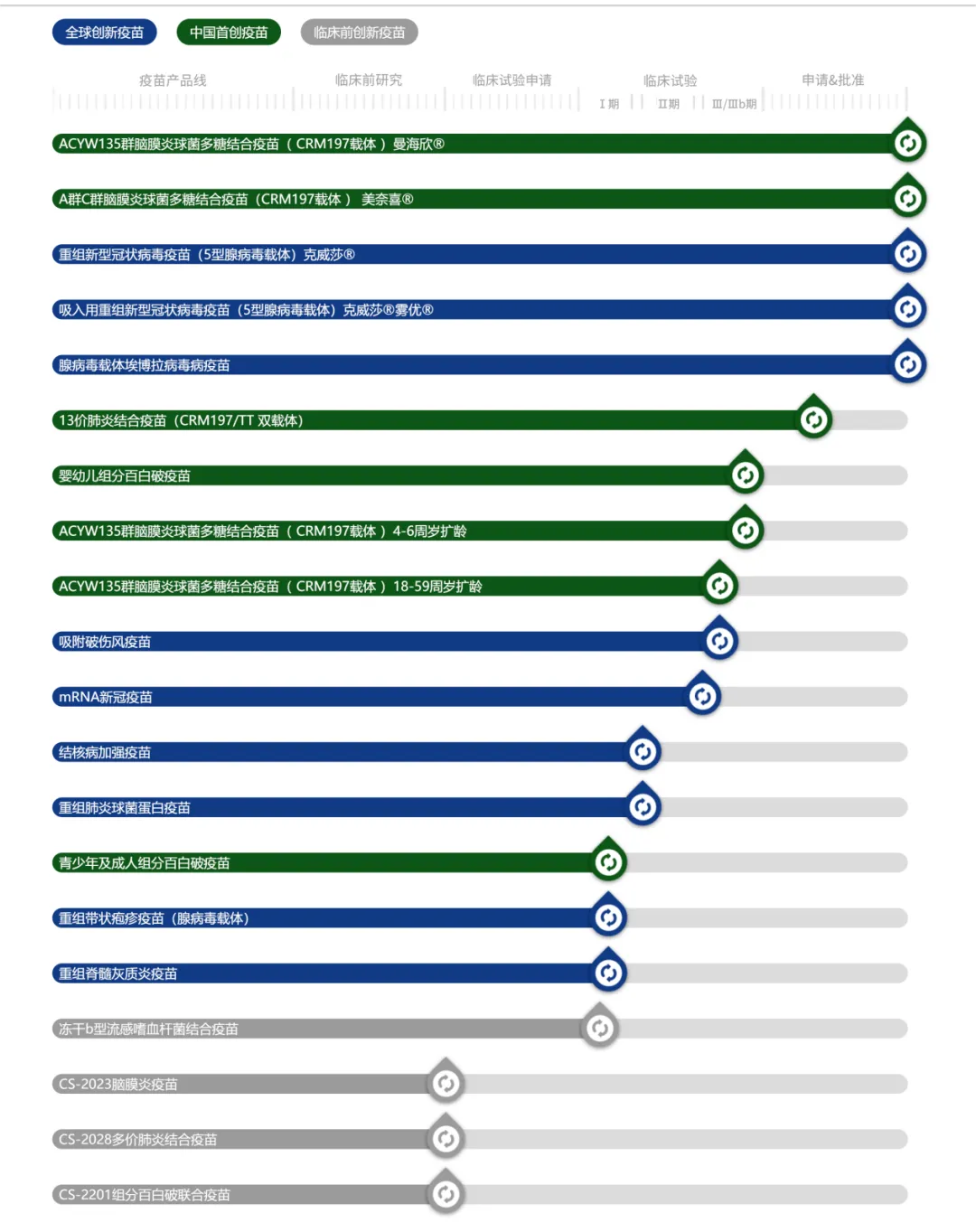

康希諾的四價流腦結合疫苗曼海欣,是亞洲首個四價流腦結合疫苗,填補了流腦市場國內高端產品的空白。在其第一個完整的商業化年度實現大幅放量後,正在進行面向4週歲及以上兒童及成人的擴齡臨牀試驗,以及出海準備。

康希諾的13價肺炎結合疫苗(PCV13i),採用了雙載體技術和更安全的生產工藝,疫苗質量更高。目前該產品的藥品註冊申請已獲受理,未來背靠曼海欣成熟的市場推廣經驗,相信在肺炎領域市場化可以做的更好,並且能擴充兒童疫苗BU線。

除上述兩款產品外,康希諾的嬰幼兒組分百白破疫苗已經進入III期臨牀試驗階段,適用於6歲及以上人羣的青少年及成人用組分百白破疫苗已經進入I期臨牀試驗階段,它打破了百白破疫苗防線的年齡困境,是國產百白破疫苗換代升級的中堅力量。

所以,再次縱覽康希諾的業務版圖,我們會更清楚地看到,康希諾商業模式的預期支點,以及科研力量的爆發點,都不止一個脊灰疫苗。

VLP-Polio開啓大門後,康希諾現在的佈局就會逐步進入收穫期,轉化為更成熟的全球化合作條件、更多元的區域市場,以及更強勁的品牌效應和信心口碑,邁出蜕變的關鍵一步。

最後,這些因素都會在業績中予以反應。無論是《2022-2026年消滅脊灰戰略》的規劃,還是康希諾近產業化產品登陸市場的預期節點,都集中在未來兩年。相對於當前疫苗行業的波瀾不驚,康希諾極有可能在這個時間之內拿出成果,打破平靜。

一旦VLP-Polio及其他項目在這兩年踏出關鍵節奏,康希諾盈利表現和估值扭轉的巨大預期,就會徹底呈現在市場面前。

而現在,我們只需靜聽春雷,等待花開。

來源:松果財經