A股遊戲公司們,都在炒些什麼概念?_風聞

触乐-触乐官方账号-35分钟前

來源:觸樂

對於許多大、中型廠商來説,“活下去”固然沒有問題,但怎麼尋求破局,尋找市場上尚未被髮掘的缺口,然後迎接寒冬之後的市場,是行業決策者們亟需思考的問題。

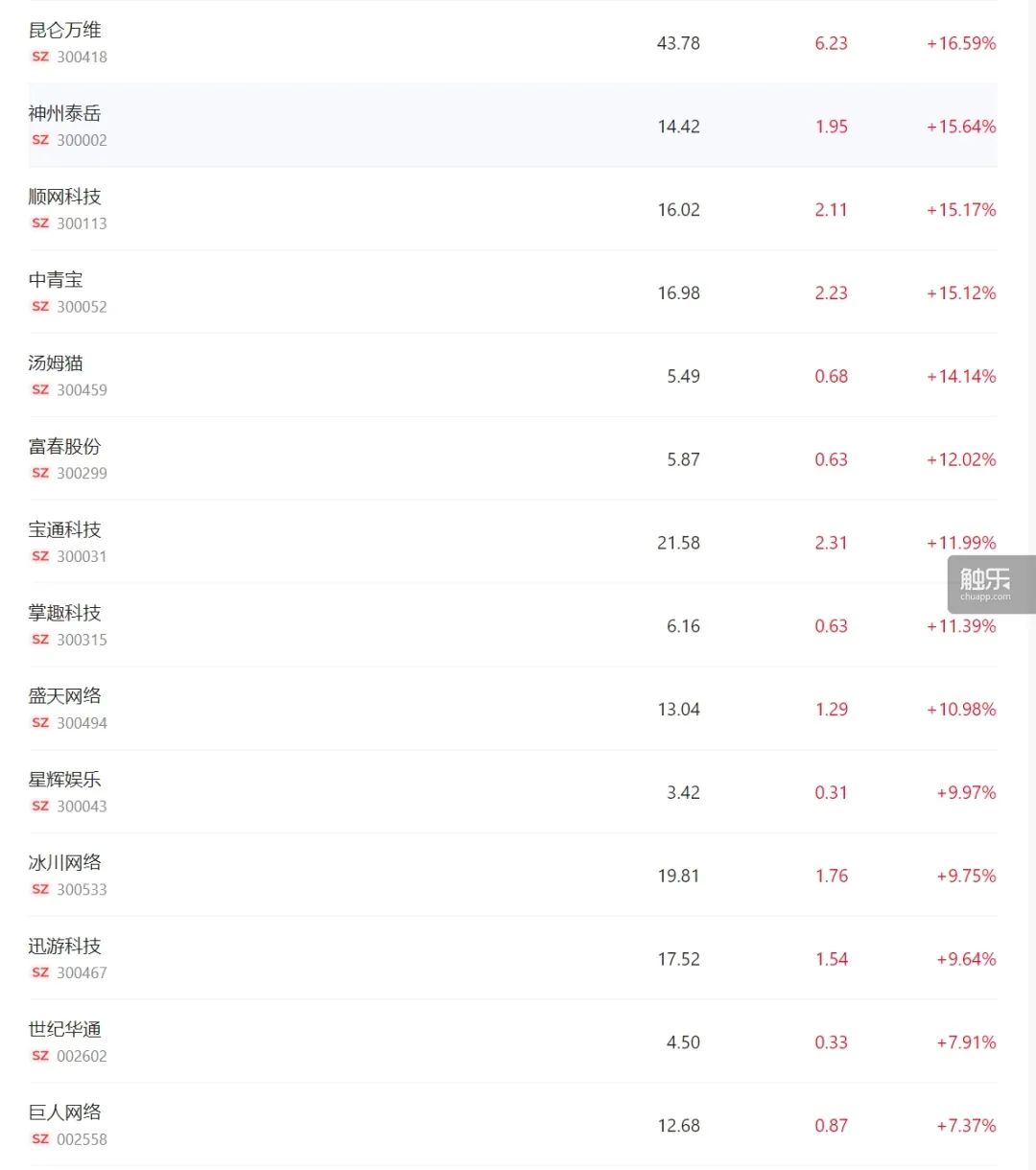

2024年9月30日,A股刷新歷史上最快成交破萬億紀錄,國內出現新一輪的炒股熱潮,股市一片飄紅。10月8日,國慶假期後第一個交易日,滬深兩市開盤20分鐘成交額突破萬億元,再次刷新記錄,多家券商交易軟件的服務器宕機,甚至許多從業者也開始交流起股市行情。隨後兩天,股市有所波動,但整體仍然呈現較好的趨勢。

A股遊戲股也是一片飄紅

藉此風潮,我們也可以將目光投向A股上市遊戲廠商,觀察它們近幾年來的動向和值得關注的重點。我們選擇了5家較有代表性、以遊戲為主要業務的A股上市遊戲廠商,這些公司雖然在行業內有所起伏,但規模較大,有一定的影響力,在此基礎上,它們都共同面臨着某些行業緊縮帶來的困境。同時,相對於其他A股上市公司,它們更加強調某個概念或方向,並對此投入大量資源,取得了一些成績。

完美世界

談及A股遊戲廠商,繞不開北京遊戲行業的代表——完美世界。完美世界於2004年成立,早期以武俠、玄幻、國風題材端遊起家,邁入手遊時代後也開始探索其他風格、題材的產品。目前,完美世界擁有以“誅仙”系列為代表的多款武俠、仙俠MMO產品,以及《幻塔》《女神異聞錄:夜幕魅影》等二次元產品。除遊戲之外,完美世界還擁有相當規模的影視、電競業務。

完美世界獲Valve授權,在中國境內代理了兩款頭部電子競技遊戲——《Dota2》《CS2》

近幾年來,完美世界一度對“元宇宙”概念十分重視。在2021年的報道中,完美世界曾表示,遊戲是元宇宙的良好載體,並致力於在遊戲研發中融入元宇宙相關元素。同年,完美世界發佈了多個和元宇宙相關的招聘崗位,當年財報也在“技術升級驅動產品變革”條目中提到,要在《幻塔》和“誅仙”IP大型端遊中推進元宇宙相關工作。2022年至2023年,集團高管蕭泓和王雨藴在出席公開活動時,也對元宇宙表達了重視。

此後,“元宇宙”概念在遊戲行業降温,完美世界也降低了對它的關注與投入。2022年,發佈前一年的業績報告後,完美世界官方召開電話會議安撫投資者,表示元宇宙戰略需要時間來實行。從2023年下半年開始,完美世界和元宇宙相關的報道數量驟減,幾乎消失。

2021年12月16日上線的開放大世界二次元MMO遊戲《幻塔》,是前兩年完美世界最重要的項目之一,也是外界審視完美世界元宇宙概念實現的重要窗口。如今,雖然元宇宙的熱潮褪去,但完美世界在《幻塔》中找到了新的方向——擁有深度沉浸感和交互感的開放世界遊戲。

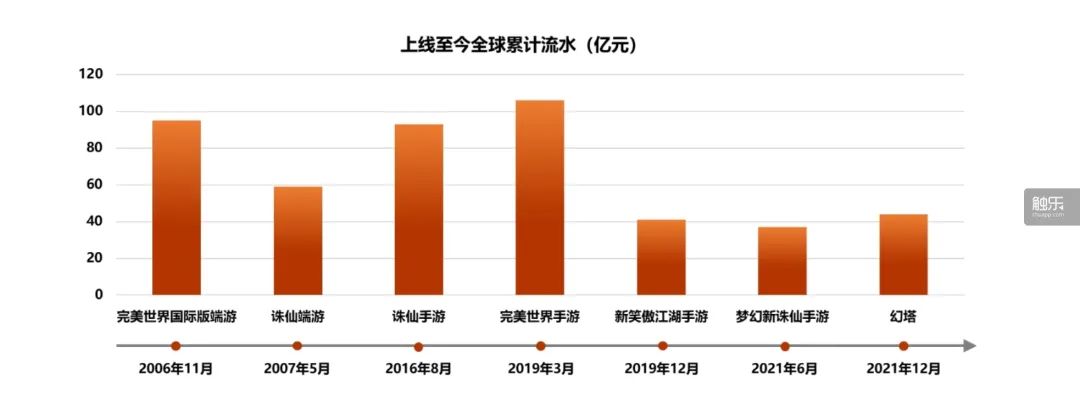

首先,《幻塔》擁有先發優勢。它的上線時間僅比現象級產品《原神》晚1年,在“開放世界加二次元”品類中收穫了足夠的熱度和收入。據完美世界財報統計,截至今年3月31日,《幻塔》全球累計流水超過40億元。

在一眾老IP遊戲中,《幻塔》的上線時間和收入顯得十分出眾

同時,上線3年間,《幻塔》也構建了一定的技術壁壘。有信源稱,Hotta Studio(幻塔工作室)可以將《幻塔》的營運成本壓縮到相當低的水平,從目前遊戲的更新頻率和內容質量來看,工作室目前已有高效、穩定的研發管線,也積累了一批核心玩家。完美世界2024年半年報中,《幻塔》在“核心競爭力分析”的多項細分條目中出現,並且有重點篇幅描述,可見公司對它的重視程度。

《幻塔》的賽博朋克國風大都市(圖片來源:B站Up主“蒼白迴響”)

這種積累與信任讓Hotta Studio新作《異環》廣受關注。《異環》於今年7月16日首曝,截至10月9日,《異環》B站首曝PV高達894萬播放量。從實機演示片段來看,其中融入的車輛駕駛系統和較為精細全面的都市互動內容,一定程度上彌補了目前二次元加模擬市場的空白,也有望通過這些戰鬥以外的副玩法,解決二遊版本空窗期體驗乏味的問題。總體而言,《異環》有望幫助完美世界在《幻塔》《女神異聞錄:夜幕魅影》之後進一步強化做都市題材二次元遊戲的能力。

相比市場上一些其他開放世界產品,《異環》地圖交互帶來的沉浸感要強上許多

不過,完美世界雖然在二遊賽道有所收穫,但據2023年財報顯示,公司整體的業務情況不容樂觀:遊戲業務毛利率比上年同期減少4.28%。遊戲新推出產品少,市場推廣成本費用增加,“誅仙”“完美世界”等IP舊作受限於產品生命週期,營收逐年減少。去年4月,完美世界出售旗下的嘉興傳媒股份,又在今年初出售了環球營業片單資產,遊戲之外的業務也受到一定影響。

人員方面,從去年開始,完美世界便陸陸續續傳出裁員消息,今年6月的大規模裁員更是波及多個城市,《完美新世界》《一拳超人:世界》等營收不及預期的項目組均遭到裁撤。有從業者認為,人員僵化是完美世界令行業詬病的主因。針對裁員,完美世界表示,為應對挑戰,公司主動梳理調整,採取了一系列解決方案,讓資源更集中在核心優勢業務上。大規模人事調整或有望使這家老牌廠商重新找到適合自己發展的道路。

巨人網絡

近兩年,AI是巨人網絡關注的重點方向之一。巨人網絡是上海老牌遊戲廠商,靠《征途》起家,20年間積累了不少IP資源,旗下有許多吸金能力強的長線運營遊戲。此前,從業者對巨人網絡的印象一直是做有足夠創新型、能影響行業的遊戲,例如國內首款F2P遊戲《征途》、開創了全新休閒遊戲競技玩法的《球球大作戰》等等。

巨人網絡從去年開始讓AI介入工作流,為遊戲項目生產上下游的多個環節賦能,並組建了專門研究AI的部門。在公司外,巨人網絡和百度、阿里等傳統互聯網大型廠商展開技術合作。從釋出消息多用“首批”字眼、及AI研究範圍和深度來看,巨人網絡很重視AI為遊戲研發帶來的變革;在2023年11月的AI成果彙報中,公司提到了多項具體提效數據,如在角色和場景原畫方面達到50%—70%的節省,在UI和ICON方面有超過 80%的效率優化。

今年,巨人網絡進一步強調了這種迎接新事物的態度,董事長史玉柱宣佈將AI調整為和遊戲同等重要的核心業務。公司不僅在招聘網站上開放了AI算法實習生崗位,還在2024年的半年報總結中花費相當篇幅,對AI研究、應用工作進行彙報。

巨人網絡今年整體的人事變動都相當積極

但從今年的實際反饋來看,市場對巨人網絡的信心仍有不足。前三季度,巨人網絡股價下跌了20%左右。雖然主推AI,也經常對外匯報AI的研究成果,但這些成果還沒能反饋到公司實際的利潤增長中——這點看起來和完美世界之前主推“元宇宙”類似。不過,巨人網絡AI應用的集中反饋應在2024年,可觀望的時間還有不少。

從產品內容而言,巨人網絡也缺乏足夠的創新,收入仍要依賴老IP,今年重點推出的兩款新遊是改編自“征途”IP的小程序遊戲。作為一家大型廠商,巨人網絡近期吸睛的頭部產品不足,在新技術方面尚未展示出實際性的成果,顯得有些“迷失方向”。

遊族網絡

在A股遊戲廠商中,遊族網絡可能是近兩年“動靜最小”的一個。公司對外釋放的信息不多,產品上線和營運的成績也不太吸引市場關注。遊族網絡於2009年成立,早年靠頁遊起家,邁入手遊時代後,在卡牌遊戲和IP改編遊戲方面進行了長時間的積累。目前,遊族網絡依舊保持着卡牌養成遊戲和全球化發行的戰略。

《緋色迴響》《少年西遊記2》是遊族網絡近兩年的重點項目,它們與另外幾款主打美術的新項目一起,展現了遊族網絡不俗的美術實力。《緋色迴響》等產品由於對二次元美術理解出眾,在日韓地區發行時獲得了不錯的市場反饋,在國內也圈定了一批核心用户。《少年西遊記2》主打國潮概念,對目前二遊市場的主流風格也有體現,公司財報顯示,這款產品也有上線日韓市場的計劃。

《緋色迴響》《少年西遊記2》的美術總體偏向日系審美

但在玩法和運營方面,遊族產品目前有同質化嚴重的問題。“少年三國志”“少年西遊記”系列、《緋色迴響》等產品玩法結構和商業化邏輯類似,是以重數值的卡牌玩法搭配二次元風格。但從過往的市場案例來看,這樣的模式很難支持長線運營,玩家反饋也不夠理想。據七脈數據統計,2023年10月17日上線國服的《緋色迴響》和2024年4月30日上線國服的《少年西遊記2》均在1個月左右掉出暢銷總榜,未能迴歸。

同時,以《緋色迴響》為例,遊族在運營不同地區、不同版本的遊戲時,採取的是激進的加速策略,對玩家資源的積累考慮不足。因此,較晚上線地區的玩家,比早上線地區的玩家體驗要差上許多。綜合而言,多數產品追求短期效益,讓遊族網絡在玩家和投資者中的口碑都有所下滑。

吉比特、冰川網絡

吉比特和冰川網絡今年的主推概念都是孵化,即針對中小型團隊的扶持和對創新型項目的投資。吉比特是廈門的老牌遊戲廠商,2016年推出的《問道》手遊和2021年推出的《一念逍遙》都是現象級產品,尤其《一念逍遙》開創的“大吃小”式買量素材為許多買量遊戲素材提供了靈感和思路。冰川網絡於2008年成立,旗下有“遠征”“龍武”等老牌IP。

兩家廠商的孵化方向較為類似。吉比特重視挖掘外部潛力團隊,經常舉辦遊戲製作比賽,《Messy Up》《重構 Refactor》等Steam平台上飽受好評的國產遊戲曾從相關比賽脱穎而出,拿到投資,吉比特子公司雷霆遊戲發行過不少有創意的遊戲;冰川網絡在近幾年搭建了孵化中台,目前已有100多名員工,向有潛力的小團隊提供支持,今年還準備開辦GameJam等活動。可以説,它們是一類重視孵化的中型廠商的代表。

吉比特在2024年半年報中講述了“小步快跑”的立項研發模式

近幾年,願意在孵化上加大投入的廠商不多。行業普遍追求“降本增效”,裁撤業績不達標的項目,同時降低在研發方面的資源投入。例如,完美世界和遊族網絡2023年的研發投入同比2022年分別減少了4.16%和20.1%,但吉比特和冰川網絡卻分別增加了1%和40.54%。

從市場情況來看,孵化是對手頭有一定資金的中型廠商的較優解。

為什麼這麼説?首先,現在的市場講求贏家通吃,每個細分市場都在不計成本地“卷”,廠商都在拼工業化實力和歷史資源積累,但像吉比特和冰川網絡這種體量相對較小的廠商,捲起來的風險太高,做孵化反而成為相對穩妥的選擇。

其次,按冰川網絡孵化中心負責人曾保忠曾接受採訪時的説法——雖然現在是行業週期的末端,但也是新週期的開端,是創新最好的切入時機——大家都在摸索階段,這也是孵化最好的週期。

結語

除了本文提及的5家廠商,世紀華通、三七互娛、愷英網絡等廠商同樣值得關注。這幾家老牌大廠目前對買量、小程序遊戲較為重視,也因此受到買量成本提升、小遊戲波動的影響,支出增加,淨利潤增長卻不明顯。以三七互娛為例,互聯網流量費用佔據了絕大部分,達到50.4億元,但研發費用僅為3.51億元,較為誇張的費用對比引起了業內爭議。同時,這些廠商業務較為駁雜,而且沒有過多強調單個概念,因此我們不詳加敍述。

在小遊戲買量相關榜單上,三七互娛、世紀華通總是位居頭部

總體來説,越是在行業緊縮期,這些老牌上市公司的路徑依賴問題就越發明顯。當IP舊作現金牛難以支撐營收增長,冗餘的人員、管理架構和業務容易導致廠商“船大難掉頭”,新推出的產品缺乏壁壘,廠商就很難繼續保持良性發展。雖然迎合概念等方式有利於給予投資者信心,但終歸不是長久之計,只有實績才能給予市場信心。

目前行業內保持衝勁的,多是前獨角獸公司(指成立不超過10年、估值超過10億美元、以及商業模式難以複製的公司)。如米哈遊近年有許多非傳統二遊項目立項,開拓新賽道;莉莉絲《劍與遠征:啓程》做到了足夠的內容創新,在海內外均取得了不錯的成績。

反觀部分“傳統”遊戲廠商,都面臨着轉型危機,不止是A股上市公司,港股、美股的許多公司在去年年報中都提到了利潤下滑,重視降本增效。對於許多大、中型廠商來説,“活下去”固然沒有問題,但怎麼尋求破局,尋找市場上尚未被髮掘的缺口,然後迎接寒冬之後的市場,是行業決策者們亟需思考的問題。

(本文不構成任何投資意見。)