這家給300萬農民放貸的信貸公司,又衝刺上市了_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。1小时前

在面向中國農村市場的普惠信貸公司中,排名第一的中和農信,再次向港交所遞表。

數據顯示,中和農信已累計向超10萬個村莊的300萬農民發放過1618億元小額貸款。

不過,打着“普惠”的口號,中和農信給小農户貸款的實際利率卻大多在17.5%以上,但即便如此,其盈利能力卻不強。

那麼,這家以“熟人經濟”模式開展業務的公司,成色究竟幾何?

01 上半年貸款利率達17.8%

中和農信最早可追溯至1996年,當時還是一個公益性的小額信貸扶貧試點項目。

2000年,該項目由中國鄉村發展基金會全面接管。2008年,中國鄉村發展基金會組建了中和農信農業集團有限公司,即中和農信的主要營運主體。

天眼查最新的信息顯示,中和農信的法定代表人為劉冬文,註冊資本19.5億元。

中和農信成立後,吸引了諸多有影響力的基金的投資,像淡馬錫、中金公司、螞蟻集團、TPG等。

其中,2018年及2020年,TPG(德太資本)旗下2家聯署公司The Rise Fund和NewQuest通過增資等方式合計持有中和農信28.66%股權,為其第一大股東。

螞蟻集團為其第二大股東。資料顯示,其全資附屬公司上海雲鑫創業投資有限公司早在2017-2018年就通過增資及股權轉讓等方式,以7.98億元入股中和農信,獲得27.36%的股份。2020年,該股權轉至螞蟻集團全資子公司API名下。

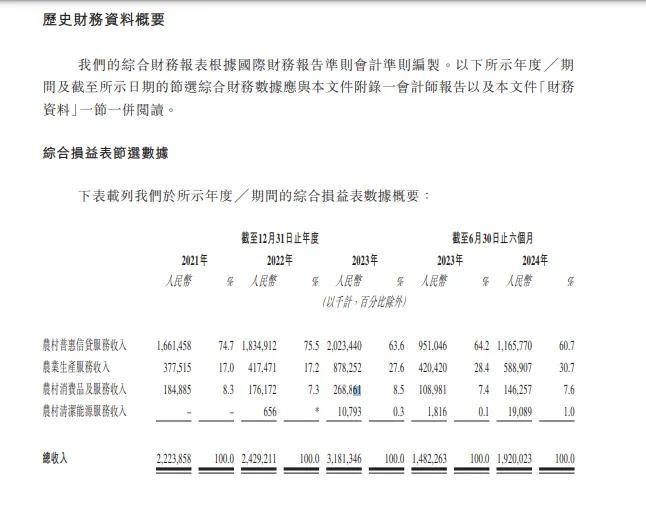

從收入上看,招股書顯示,2021年至2023年及2024年上半年(也稱報告期內),中和農信分別實現營收22.24億元、24.29億元、31.81億元、14.82億元。

收入來源上,招股書顯示,中和農信專注於中國農村市場,通過提供技術驅動的綜合性產品和服務:包括農村普惠信貸服務、農業生產服務、農村消費品及服務和農村清潔能源服務等,賦能小農户和農村小微企業主。

這其中,農村普惠信貸業務是其主要收入來源。報告期內,中和農信該項業務分別實現收入16.61億元、18.35億元、20.23億元及11.6億元,佔總營收的比重分別為74.7%、75.5%、63.6%及60.7%。

且農村普惠信貸業務的收入主要來自表內貸款、客户墊款的利息和佣金收入。截至今年6月末,公司該業務有累計300萬客户,通過平台獲得約760萬單、1618億元的小額貸款。

另外,從信貸客户畫像中也可以看出,小農户佔比89.2%,初中及以下學歷佔比64.4%。

這些客户在獲得貸款後,有89.7%用於生產經營,其中,用於農業生產、批發零售、生產加工的比例分別為48.1%、14.5%及7.9%。

通俗來説,背靠眾多國內外明星投資機構的中和農信做的是向農民放貸的生意。

眾所周知,因為貸款抵押物缺乏,信用和擔保體系不完善,對於農民來説,貸款並非易事。

而中和農信通過30年的深耕,卻建立了完善的直達鄉村的線下服務網絡和深厚的數智化服務能力。截至2024年6月30日,公司的業務覆蓋全國23個省份的550餘個縣域,紮根超過10萬個村莊,輻射近2億農村人口。

根據弗若斯特沙利文的報告,中和農信是面向中國農村市場的最大非傳統金融機構,市場份額約為8.6% (按截至2023年12月31日總貸款餘額計)。

02 依賴“熟人經濟”成本高企

這背後是其建立的行之有效的“熟人經濟”放貸模式。其農村放貸員,大多是當地農村的“能人”,比如退休教師、鄉派出所所長等,這些人在本地有威信且對本地人情較為熟悉。

正是這種“熟人經濟”,中和農信的逾期率不高。截至今年上半年末,中和農信促成的貸款餘額中逾期30天以上及90天以上的風險貸款率分別為2.08%及1.52%。

招股書也披露,中和農信自從事信貸業務至2024年6月30日,農村信貸服務的整體累計實際信貸損失率為0.51%。根據弗若斯特沙利文報告,這一風控水平仍然低於同業。

與此同時,中和農信的放貸利率不低。在上述報告期內,中和農信為農户提供貸款的實際年利率分別為17.5%、17.9%、17.7%及17.8%。而值得一提的是,2020年8月最高法宣佈民間借貸利率上限不超一年期LPR的4倍。而據今年8月份市場最新報價,該上限為13.4%。

在逾期率低、放貸利率高這種一高一低的樂觀指標之下,按理説中和農信的盈利能力應該很強。事實並非如此,與A股上市小貸公司近三年資產回報率普遍在6%以上,不少公司超過10%相比,中和農信的這一數據僅在4%左右。

從淨利潤上看,報告期內對應的年內利潤分別為-3643.8萬元、-1.99億元、2.06億元及7909.1萬元,即2023年才扭虧。

劉冬文在2019年接受媒體採訪時即表示,實際上公司運營只是“保本、微利、可持續”。

這主要與其龐大的運營成本有關。因為主要依賴“熟人經濟”,中和農信設立了550個農村本地服務網點,派駐超7200名服務團隊成員,發展了12.7萬人村級合作伙伴。近三年來其銷售及營銷開支、一般及行政開支合計佔了總收入均超過40%。

反映在數據上,以銷售成本為例,這一數據從2021年的4.89億元逐步增長至2023年的10.08億元,今年上半年,該數據又同比增加41.76%至6.45億元。

另外,中和農信單個借款人的貸款需求平均僅為5.39萬元,單筆貸款規模平均則僅有2.12萬元。換言之,農户們的平均貸款額度較低。這也一定程度上推高了運營成本。

因此,此次二次遞表,中和農信能否贏得投資者的青睞,讓我們拭目以待。