“土蘿蔔”撞上“洋蘿蔔”,特斯拉是來致敬蘿蔔快跑的?_風聞

壹度Pro-1小时前

先是節後首個交易日,百度蘿蔔快跑概念股全線飄紅,A股的中海達、天邁科技等企業直接漲停。緊接着第二天,蘿蔔快跑被曝計劃進軍海外,還將發佈搭載自動駕駛大模型ADFM的Apollo自動駕駛開放平台10.0。

10月11日,特斯拉命名為Cybercab的Robotaxi正式亮相,也為無人駕駛的火熱添了一把柴。

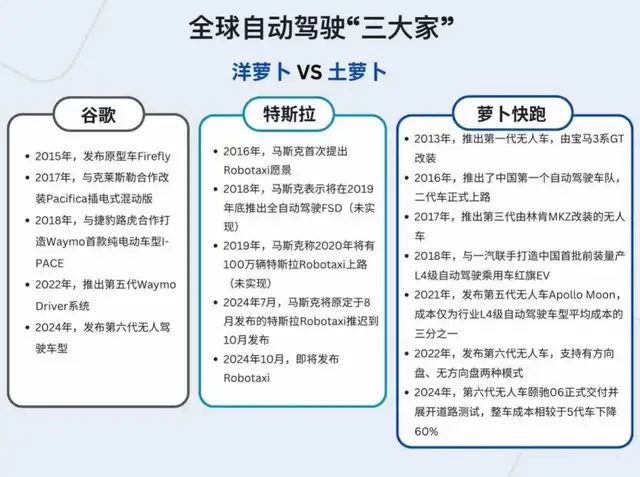

伴隨特斯拉的入場,加上早已出圈、開始商業化落地的蘿蔔快跑和谷歌Waymo,全球自動駕駛“三大家”格局初步形成。

01 自動駕駛“三大家”格局形成

跳票兩個月的特斯拉Robotaxi,終於在北京時間10月11日上午,和外界見面了。發佈會現場,特斯拉CEO馬斯克乘坐Cybercab,進行了繞場一週的無人駕駛演示。

這一次特斯拉的入局,也讓自動駕駛市場“三雄爭霸”的格局初顯。

對於很多普通人而言,自動駕駛或許還只是“聽説過、沒見過”。但要知道這場技術的奠基,從最初的無線電控制算起,已經橫跨百年,並在過去近二十年裏進入了突飛猛進的爆發期。

在爆發階段,入局自動駕駛市場的玩家不在少數,海外有谷歌的Waymo、Cruise、亞馬遜收購的Zoox,國內有蘿蔔快跑、文遠知行、小馬智行等。

就在10月,Waymo還宣佈在美國德州奧斯汀的無人駕駛出租服務將向公眾開放,並與韓國現代汽車達成合作,2025年年底要對搭載Waymo技術的IONIQ 5車輛進行初步路測。優步(Uber)也與Avride達成合作,在Waymo、Motional和WeRide外擴大其自動駕駛汽車合作伙伴陣營。

只不過,自動駕駛時冷時熱,業界選手進展也並非一直順利。海外的Cruise去年因一起交通事故曾全面暫停無人駕駛業務,國內的文遠知行衝刺上市也兩度推遲。

在自動駕駛行業起起伏伏的浪潮中,一直流傳着“美國看谷歌Waymo、中國看百度蘿蔔快跑”的説法。

據百度介紹,ApolloADFM大模型基於大模型技術重構自動駕駛,可以兼顧技術的安全性和泛化性,做到安全性高於人類駕駛員10倍以上,實現城市級複雜場景覆蓋,還能通過自標註提升數據處理的效率。

而即將發佈的百度Apollo自動駕駛平台10.0,搭載ADFM大模型後,也將大幅提升自動駕駛開放平台的安全性、智能化和易用性。

至於Waymo,作為谷歌的“親兒子”、美國無人駕駛的“老大哥”,從2009年開始在自動駕駛領域已經闖關15年,曾在五年內累計融資超100億美元。

今年6月,Waymo第六代Robotaxi開始路測,新一代車型傳感器配置升級後,能夠應對雨、霧等多變天氣。到8月時,Waymo更是在一週之內拿下10萬次付費訂單,總付費訂單數突破200萬。

10月正式入局的特斯拉,更像是一條鯰魚。不同於Waymo等企業通過激光雷達方案進行外界感知,特斯拉一直主張通過軟件算法來實現自動駕駛,全力推動其全自動駕駛(FSD,Full Self-Driving)系統的發展。

特斯拉的FSD系統,是一個“端到端系統”,採用無高精地圖+純視覺方案,進行車輛控制,截至2024年7月,特斯拉FSD的累計行駛里程已經超過16億英里。

外界對於特斯拉Robotaxi寄予高度關注,就是認為其FSD系統將通過完善路採數據庫,不斷迭代算法,從而帶動行業新熱潮。

“來勢洶洶”的特斯拉,和蘿蔔快跑、Waymo一起,正在上演一場“中美科技爭霸賽”。

02 中美自動駕駛路線各有優勢

在全球自動駕駛“三大家”格局初定的背景之下,自動駕駛的技術路線之爭也愈演愈烈。

這些年,自動駕駛領域存在着很多路線之爭,時而緊張、時而緩和,從未平息。

在實現路徑上,業內很早就對漸進式和跨越式路線爭論激烈。以特斯拉及很多傳統車企為代表的漸進式路線(從難度較低的輔助駕駛入手,逐步實現L4/L5級別自動駕駛),和以蘿蔔快跑、Waymo為代表的跨越式路線(直接研發L4/L5高級別自動駕駛),孰優孰劣,不相上下。

不過,經過多年的激辯之後,業界也都清楚,二者並不矛盾,只是在不同的業態和場景用不同的方法而已。

在感知方案上,是純視覺還是激光雷達融合方案,2024年伴隨端到端大模型的突破,這場技術路線大戰,打得也更加激烈。

特斯拉是堅定的純視覺派,“重軟件、輕硬件”,純靠軟件系統的數據積累和訓練,進行路況處理。在端到端大模型突破後,今年國內小鵬P7+、問界M7 pro等多款車型,也在降低對於激光雷達的依賴。

爭論還在持續,這兩種方案短期內或許並不會出現一方取代另一方的局面,只是需要自動駕駛企業綜合製造成本、運營成本和技術積累等多種因素,選擇合適的方案。還有從業者預測,未來較低價格帶的智駕車型,將採用純視覺方案,中高價格帶的車型採用融合感知方案。

在這兩大路線之爭之外,2024年路線之爭的焦點,還聚集在了是“單車智能”還是“車路協同”上,也就是“單槍匹馬”,還是“羣策羣力”上。中美則明顯走在了不同的岔路上。

美國堅定選擇單車智能,依靠美國在人工智能算法與決策芯片所積累的能力,讓車輛以來自身配備的各類傳感器,進行路況識別,做出決策,重點是做強車端、做強“單兵”。

中國自動駕駛研發則起步較晚,但卻是換道趕超,選擇了“車路協同”的路線。“車路協同”要協調的維度更多,因為要實現“車路雲一體化”,要將人、車、路、雲的物理空間和信息空間合為一體,才能實現智能網聯汽車交通系統的安全、節能、舒適及高效運行。

這一需要“羣策羣力”的路線難度更大,不僅需要企業做強技術,更需要政府和社會層面對於新基建的完善。

但這正好也是中國的優勢,我國一直在做相應的產業配套,大力推行 5G、衞星互聯網、數據中心、智能交通等新型基礎設施建設,在道路的改造方面堅決推行 5G LTE-V2X技術標準,支持LTE-V2X(Long Term Evoeution-Vehicle to Everything) 向 5G-v2X 平滑演進。

今年年初,多部門聯合發佈了《關於開展智能網聯汽車“車路雲一體化”應用試點工作的通知》,宣佈將從2024年至2026年開展“車路雲一體化”應用試點。7月,20個城市還被確定為智能網聯汽車“車路雲一體化”應用試點城市。

而在中國車路協同的路線下,蘿蔔快跑就選擇了“單車智能+車路協同”。2018年年底,百度正式開源Apollo車路協同方案,全面構築“人一車一路一雲”全域數據感知的智能路網,支持自動駕駛車輛的廣域視角、冗餘感知和超視距感知需求。

03 蘿蔔快跑持續“快跑”,中國無人駕駛產業加速爆發

中美自動駕駛領域路線不同,但較量不停,誰能夠率先跑通,構建起產業鏈,誰就擁有了話語權。

從選擇“車路協同”的路線實際上就能看出,我國無人駕駛產業在政策扶持和產業配套的發展下,早已進入了快速發展期。

2024年,各地政策齊飛,加註自動駕駛,爭搶“無人駕駛第一城”。武漢在開放道路里程數和開放區域數、最早發放智能網聯汽車商業化試點牌照等層面曾搶到第一,北京一直在深耕車路協同技術,上海則擁有豐富的自動駕駛道路場景,深圳更是容納約上千家自動駕駛相關企業。

據不完全統計,今年前三季度,國內各省市政策層面對於自動駕駛的規範和支持文件,至少有60多個,國內已經有十餘個城市為規範自動駕駛發展進行地方立法。

在“車路雲一體化”建設上,儘管當前還很初級,但據工信部披露,全國共建設17個國家級智能網聯汽車測試區、7個車聯網先導區、16個“雙智”試點城市,開放測試道路32000多公里,發放測試牌照超過7700張,測試里程超過1.2億公里,多地開展雲控基礎平台建設。

在技術層面,自動駕駛感知層的高精度地圖、激光雷達、控制層的車載計算芯片等近幾年都取得了很大的進展,已經形成了規模經濟,讓成本得以持續優化。

以蘿蔔快跑為例,由於技術的成熟,成本的攤薄,蘿蔔快跑第六代無人車的價格只有20.46萬元,相較第五代無人車成本下降了60%。

在更加齊全的基礎設施配套下、日趨完善的政策標準體系以及日漸成熟的技術儲備之下,自動駕駛行業的落地應用閉環正在被打通。也正因此,蘿蔔快跑才能在今年訂單量大幅上漲,累計完成超700萬次出行服務。

無人駕駛出租車逐步實現規模化應用,產業鏈中提供智能化硬件、軟件的上游公司,以及中游及下游如自動駕駛方案供應商和整車企業,也都將受益。而在國內小試牛刀的蘿蔔快跑,已經帶動了上下游產業鏈的發展。

華測導航已透露,目前是蘿蔔快跑第六代無人車P-Box產品的獨家供應商;瑞可達稱在為蘿蔔快跑換電項目提供換電和高壓連接器等產品;豪恩汽電披露與蘿蔔快跑在自動泊車、超聲波雷達等產品上達成配套合作,將於今年量產。

當無人駕駛板塊活躍,蘿蔔快跑概念股在10月8日出現全線飄紅的景象,也就不再奇怪。

2024年,自動駕駛早已不是噱頭、炒作,而是真真切切正在發生的出行革命。行業奇點已至,有蘿蔔快跑這樣的領跑者,一個萬億級市場的爆發,已經近在眼前。

Robotaxi領域競爭態勢日趨白熱化,在這場沒有硝煙的較量中,中美兩國的科技巨頭正激烈角逐。隨着全球自動駕駛“三大家”格局的初步確立,這場科技競賽的每一個細節都牽動着世界的目光。

自動駕駛的競爭不僅僅是技術和資本的競爭,更是對市場洞察力和戰略佈局的考驗。這是一場關乎科技實力和未來產業主導權的較量,中國自動駕駛企業必須時刻保持緊迫感,不斷突破瓶頸,提升自動駕駛的安全性和可靠性,只有這樣,才能在自動駕駛的中美競賽中脱穎而出,贏得未來。