同比降幅持續收窄,銀行淨息差到拐點了嗎?_風聞

读懂财经研究所-注册制时代,价值新坐标。27分钟前

©讀懂財經原創/出品

作者:楊揚

編輯:夏益軍

過去幾年,受LPR下行、存量按揭利率調整、存款成本相對剛性等因素影響,銀行淨息差持續回落,拖累營收及淨利潤增速,是銀行最大的壓力來源。

如今銀行淨息差雖仍處在下降通道,但同比降幅在持續收窄,近兩個季度,上市銀行淨息差同比降幅分別收窄3bp、1bp。

淨息差降幅收窄是負債成本優化的結果,但銀行資產收益率仍沒有起色,而收益率的好轉不僅需要銀行優化資產結構,更需要大環境的復甦。

本文持有以下觀點:

1、銀行業務調整起了作用。上半年,銀行下架了高利率的智能通知存款產品,有利於利息支出的減少。同時,銀行對手工補息進行整改,按興業證券測算,“手工補息”將帶動上市銀行存款成本率下行4.6-12.5BP。

2、資產收益率需要改善。上半年,上市銀行負債端資金成本環比下行7bp。但資產端收益率持續出現下降趨勢,行業生息資產收益率環比下降11bp。想要扭轉淨息差,資產收益率急需改善。

3、扭轉淨息差不能只靠銀行。決定貸款利率的是社會企業的資本回報率,22年開始的淨息差大幅收窄,根源是企業投資資本回報率大幅下降導致資產端利率下行。想要資本回報率上行,需要經濟復甦。

**/ 01 /**淨息差降幅收窄,股份行環比改善

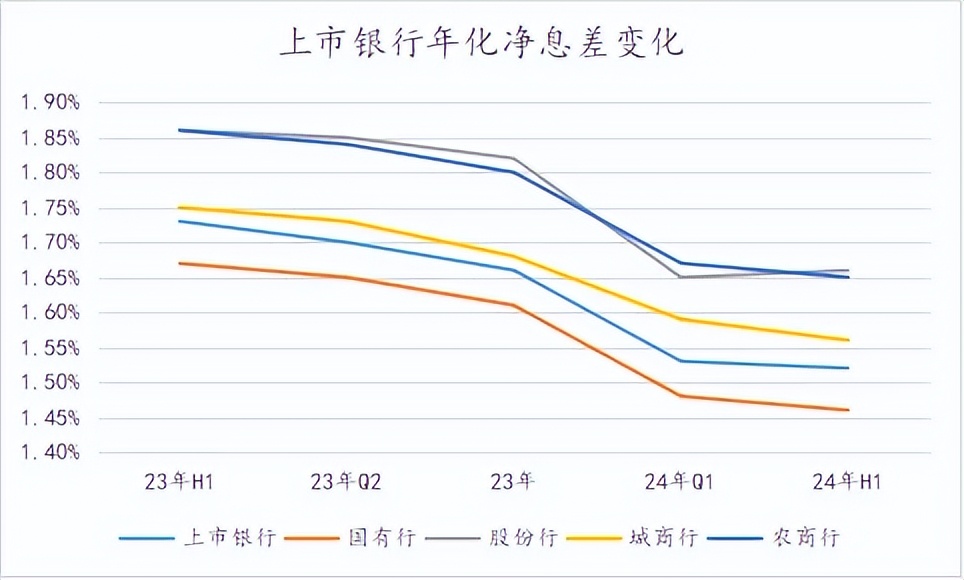

上半年,上市銀行年化淨息差為1.52%,同比下降21bp。

不過從趨勢來看,淨息差降幅已經出現了持續收窄的趨勢。近兩個季度,上市銀行淨息差同比降幅分別收窄3bp、1bp。

淨息差同比降幅有收窄趨勢,除了存款利率下調外,也和銀行主動的業務調整有關。

淨息差同比降幅有收窄趨勢,除了存款利率下調外,也和銀行主動的業務調整有關。

今年,銀行最明顯的兩項業務調整是限制手工補息和下架智能存款。

所謂,手工補息原本是為了應對系統故障、人為錯誤等,導致利息未能按照預定規則自動計算併入賬時,通過人工干預的方式進行利息的計算、核對及補發的過程。但銀行為了爭奪優質客户,將手工補息異化為高息攬儲的手段,用來給大客户違規提供高息。

4 月上旬,金融管理部門針對違規手工補息進行整改。截至6月末,21家全國性銀行整改進度已超九成。按照興業證券的測算,“手工補息”將帶動上市銀行存款成本率下行4.6-12.5BP,銀行節省的利息支出接近一次降低存款利率的效果。

與此同時,多數銀行也下架了智能通知存款產品,智能通過存款結合了活期存款的便利性和通知存款的較高利息收益,允許客户在保持資金流動性的同時,享受到比活期存款更高的利率。隨着這款產品的下架,銀行利息支出也會減少。

以招商銀行為例,2021年招行零售活期存款成本是0.35%,和同期人民銀行規定的人民幣活期存款利率相同。但隨着22年,招行將智能通知存款在零售客户中推廣後,帶來了零售活期存款的上升,23年招行零售活期存款成本上升到0.4%,同期人民銀行規定的人民幣活期存款利率為0.2%。隨着招行相關產品的下降,其零售存款利率也有望大幅降低。

多管齊下後,已經有銀行板塊出現淨息差環比改善的情況。

分版塊來看,國有行、城商行、農商行淨息差分別環比下降2bp、3bp、2bp。股份行淨息差則是逆勢環比提升1bp。

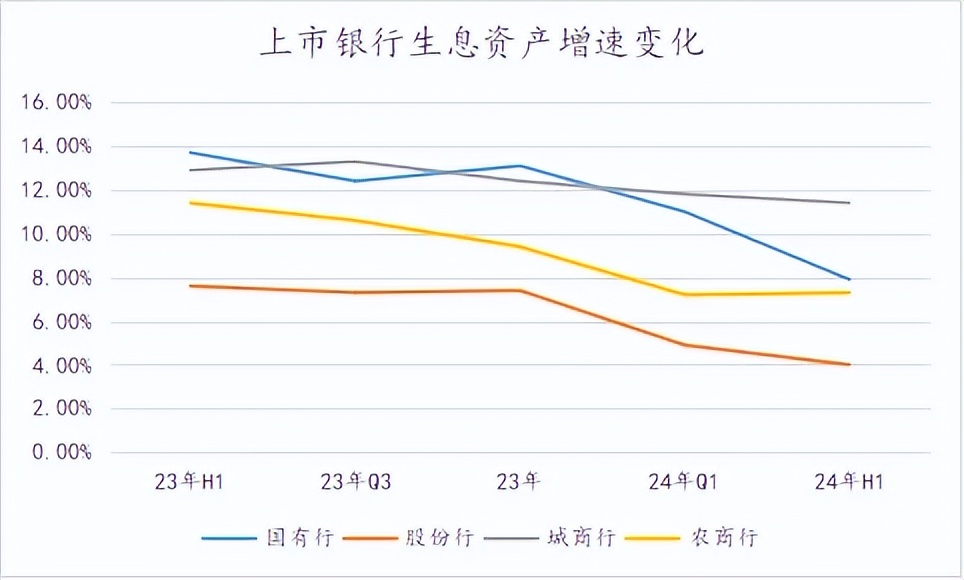

股份行淨息差表現優於其他銀行,除了上文的一系列舉措,也和生息資產規模絕對增速弱於其它板塊有關。上半年,股份行,生息資產規模同比增長4%,落後國有行(7.9%)、城商行(11.4)、農商行(7.3%)。

股份規模增長不及其它銀行不難理解,股份行是全國化佈局,優質項目搶不過國有行,下沉的深度又不如成農商行這些本地行。但降息通道下,銀行新資產收益率持續下降,股份行較低的規模增長反而受降息影響相對少,導致淨息差表現相對較好。

股份規模增長不及其它銀行不難理解,股份行是全國化佈局,優質項目搶不過國有行,下沉的深度又不如成農商行這些本地行。但降息通道下,銀行新資產收益率持續下降,股份行較低的規模增長反而受降息影響相對少,導致淨息差表現相對較好。

比如民生銀行上半年淨息差環比提高1bp,一定程度上就是因為民生銀行是上半年唯一資產規模下降的銀行,受新資產收益率下行的拖累相對較少。

**/ 02 /**資產收益率下行,但負債成本優化

拆分來看,淨息差主要受資產端收益率和負債端成本影響。

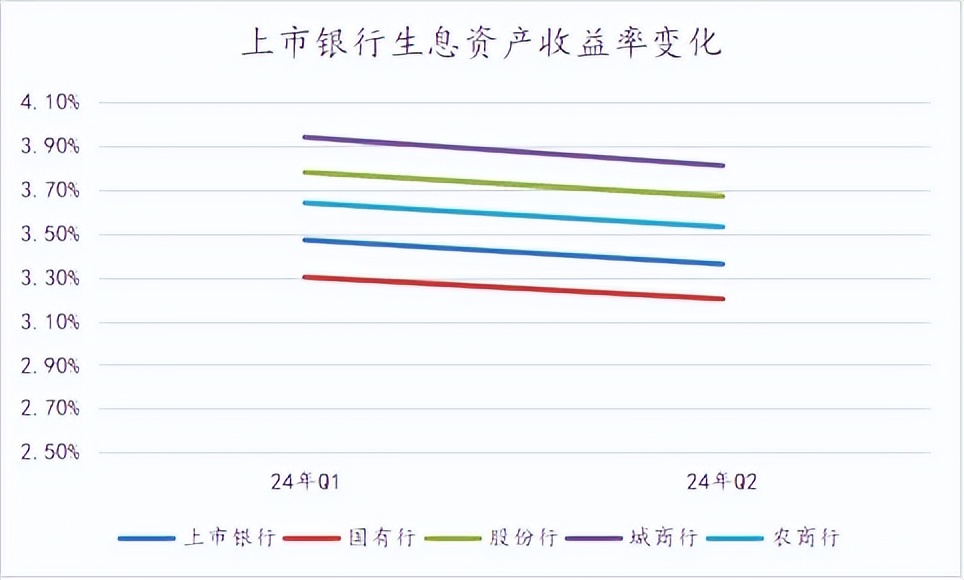

上半年,上市銀行資產端收益率持續出現下降趨勢,行業生息資產收益率環比下降11bp。大行、股份行、城商行和農商行資產端收益率分別環比變動-10、-11、-14 和-11bp。

生息資產收益率下滑可以從貸款定價和資產結構兩個維度説起。

生息資產收益率下滑可以從貸款定價和資產結構兩個維度説起。

定價維度,銀行讓利實體、房貸利率下降、貸款市場報價利率(LPR)下調等因素的疊加下,銀行貸款利率仍在不斷下降。

根據央行二季度貨幣政策報告數據,6 月新發放貸款加權平均利率為3.68%,較 3 月下降 31bp。其中,一般貸款加權平均利率為 4.13%,較3月下降14bp;企業貸款加權平均利率為3.63%,較 3 月下降 10bp 個人住房貸款加權平均利率為 3.45%,較3月下降24bp。

同時,銀行資產結構的變化也不利於資產收益率的提升。

上半年,銀行生息資產中中零售貸款環比下降0.7個百分點、對公貸款佔比環比下降0.1個百分點,票據則是環比上升0.8個百分點。利率高的對公、零售佔比下降,利率低的票據佔比上升的結構變化也對銀行資產收益率有所拖累。

以江陰銀行為例,上半年其零售+對公貸款佔比環比下降1.9個百分點,是下降比例最多的上市銀行,導致其生息資產收益率環比下降11bp,也是收益率下降較多的銀行之一。

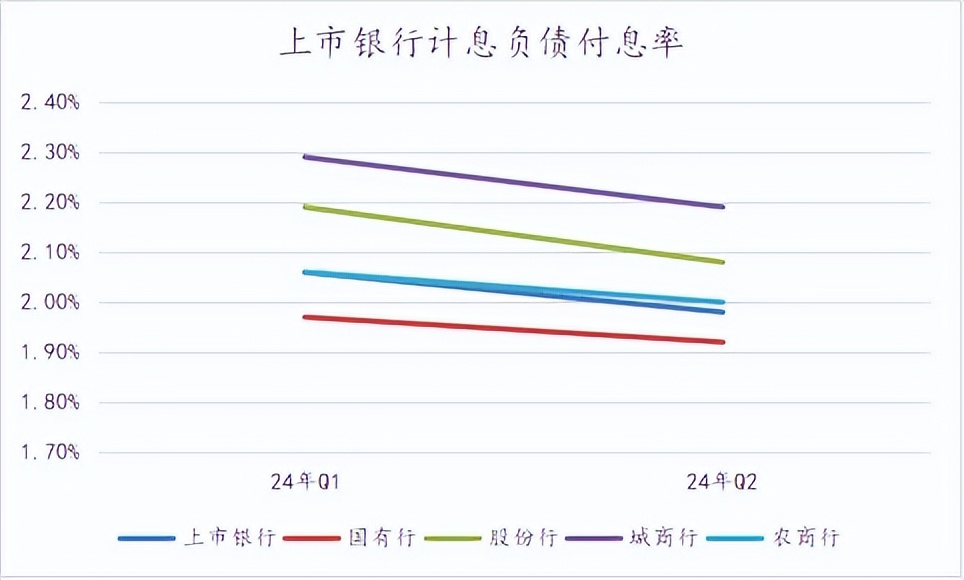

雖然生息資產收益率仍在下降,但好在銀行計息負債付息率有優化趨勢。

上半年,上市銀行負債端資金成本環比下行7bp。大行、股份行、城商行和農商行負債端付息率分別環比變動-6、-11、-10 和-7bp。

銀行負債成本下降,得益於銀行進行了多次存款利率下調,降低了存款成本。就在昨日,山西、新疆、吉林等地中小銀行還密集發佈公告,宣佈下調存款利率,下調幅度從10到110個基點不等。

銀行負債成本下降,得益於銀行進行了多次存款利率下調,降低了存款成本。就在昨日,山西、新疆、吉林等地中小銀行還密集發佈公告,宣佈下調存款利率,下調幅度從10到110個基點不等。

利率下調除了降低存款利息成本,也有利於銀行降低主動負債成本。主動負債指銀行為了滿足流動性,通過發行債券、同業借款等方式主動增加負債規模。二季度,銀行同業存單,環比一季度下降 20bp。

接下來924新政中提到的降準也將繼續優化銀行負債成本。

降準為銀行提供了低成本資金。根據開源證券數據,按照924新政中,央行降準 50BP 測算,可釋放銀行體系長期資金約1萬億元,為後續大行承接政府債提供流動性支持,同時可置換其他高成本負債,節約負債成本,有可能在24年、25年提振淨息差 0.17BP、0.62BP。

如今,負債成本有確定的下降趨勢,淨息差的主要挑戰在於資產收益率。

**/ 03 /**扭轉淨息差不能只靠銀行

面對淨息差持續下滑的局面,管控負債成本、優化資產結構的雙向發力成為各銀行扭住淨息差的“標準答案”。

例如,郵儲銀行行長劉建軍介紹,將在總量保持平穩適度的基礎上,持續加大信貸資產投放,要“通過加大尋找‘縫隙’的能力,找到量價險平衡的資產”。

銀行自身的業務調整固然能起到一定作用,但想要完全扭轉淨息差的頹勢,更需要整個經濟環境的回暖。

具體來説,最近一段時間,銀行通過壓低存款等負債成本來抵禦息差下滑。接下來,貸款利率能否回升將對銀行淨息差走勢起到更大的決定作用。

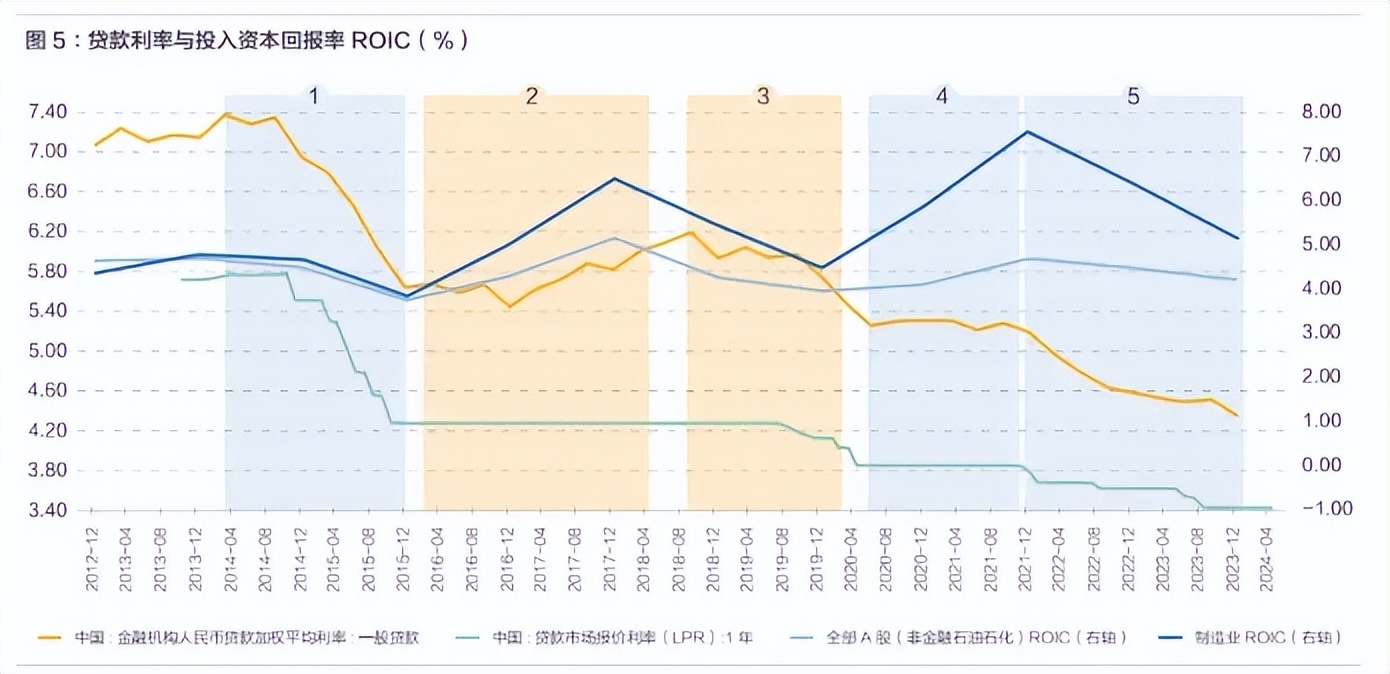

貸款利率走勢明面看是跟着央行的LPR走,但實際上決定貸款利率根源的是實體經濟的資本回報率。如下圖所示,2012年至今,和貸款利率走勢最相關的是上市企業的ROIC(投入資本回報率)

熊彼特在《經濟週期循環論》中闡述了兩者的關係:利潤是利息的來源,即在本質上資本回報率決定了企業貸款需求量,也決定了企業所能接受的貸款利率水平。

熊彼特在《經濟週期循環論》中闡述了兩者的關係:利潤是利息的來源,即在本質上資本回報率決定了企業貸款需求量,也決定了企業所能接受的貸款利率水平。

説白了就是,生意人都會算賬,投資能帶來多少預期回報,用於投資的資金成本又是多少,一比較是賺是賠,才會決定要不要投資。所以,支撐借貸利率水平的最重要變量是資本回報率。

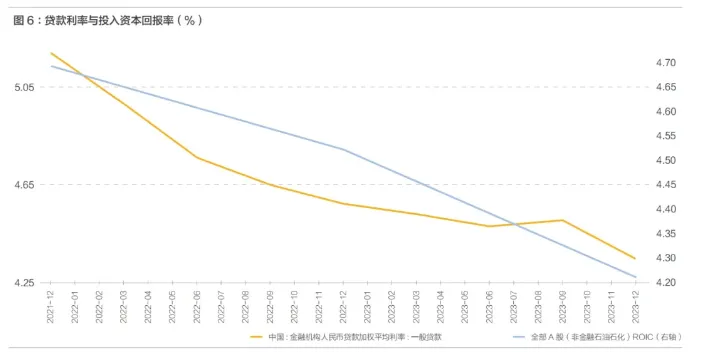

回到這次22年開始的商業銀行淨息差大幅收窄的問題,根源還是實體經濟資本回報率的大幅下降導致了資產端利率下行,如下圖所示,2022年至今,上市企業(剔除石油化工金融)資本回報率的下降趨勢也與同期銀行貸款利率的下降趨勢高度一致。

而企業資本回報率的變化又和大環境息息相關,這也決定了,淨息差回暖固然需要銀行自己的努力,但更需要大環境的復甦。

而企業資本回報率的變化又和大環境息息相關,這也決定了,淨息差回暖固然需要銀行自己的努力,但更需要大環境的復甦。