四衝港交所,貨拉拉的着急和野心_風聞

连线Insight-7小时前

文/竇文雪

編輯/子夜

貨拉拉,又更新招股書了。

10月2日,貨拉拉母公司——拉拉科技控股有限公司在港交所更新招股書,並披露2024年中期業績,聯席保薦人為高盛、美銀證券、摩根大通。

貨拉拉招股書,圖源港交所官網

自2023年3月開始,貨拉拉就密集地向港交所發起衝擊,其分別在2023年3月、9月,2024年4月向港交所遞交了上市申請,但遲遲沒有傳出新的上市進展。

在頻繁衝刺上市之前,貨拉拉的故事一邊是資本的頻頻押注、公司的加速擴張,另一邊是消費者與貨車司機的口誅筆伐。

公司自成立以來就使出渾身解數擴張,幾年之內就發展成為一家業務覆蓋中國363座城市,月活用户達760萬,月活司機達58萬的貨運平台。

2015年,貨拉拉就吸引來了天使輪融資,在頻繁衝刺上市之前就已經完成了11輪融資,總融資金額達26.62億美元。

但2021年以來,“野蠻擴張”的紅利逐漸褪去,暴露出來的安全隱患讓貨拉拉口碑下滑,接踵而來的疫情也讓貨拉拉進入調整期,直到2024年4月更新的招股書中,才披露了公司在2023年扭虧為盈的信息。

從最新發布的招股書業績情況來看,2024年上半年,貨拉拉延續了2023年全年扭虧為盈的趨勢。

招股書顯示,今年上半年,貨拉拉實現收入7.09億美元,同比增長18.2%;實現淨利潤達到1.84億美元,經調整淨利潤為2.13億美元;促成的已完成訂單超過3.38億筆,全球GTV達到49.92億美元,同比增長18.4%。

貨拉拉通過混合變現模式,實現變現能力的增長,還完善了平台運營模式,形成了從下單、定價、預付款、貨運匹配、訂單追蹤到付款結算及確認的閉環交易,一定程度上起到了平衡消費者與貨車司機關係的作用。

主營業務之外,貨拉拉也嘗試第二增長曲線的開拓,目前已經開設了跑腿業務、着手開展對電動商用車的研發,並對信貸業務做了嘗試。

做好了準備的貨拉拉,這一次能順利上市嗎?

1、貨拉拉扭虧了,第四次衝刺港交所

在過去不到兩年的時間裏,貨拉拉幾乎是無縫銜接式地向港交所遞交招股書。

2023年3月,貨拉拉首次向港交所正式遞交招股説明書,申請主板上市,由高盛、美銀證券和摩根大通共同擔任保薦人。

2023年9月,貨拉拉再次向港交所更新招股書,更新後的招股書顯示,截至2023年6月30日止六個月,貨拉拉的平台促成超過2.6億個已完成訂單,全球貨運GTV達39.27億美元,平均月活商户約1220萬個,平均月活司機約110萬名。

2024年4月,貨拉拉方面再次向港交所更新招股書,新增了2023年財務數據等相關信息。

彼時的招股書顯示,2021年至2023年,貨拉拉收入分別為8.45億美元、10.36億美元及13.34億美元,2022年及2023年收入分別同比增長22.6%和28.8%;2023年的利潤為9.73億美元,經調整利潤為3.91億美元,實現扭虧。

在最新披露的招股書中,貨拉拉又更新了截至2024年6月30日的業績數據。

截至2024年6月30日,貨拉拉實現營收7.09億美元,同比增長18.2%;利潤為1.84億美元;經調整利潤為2.13億美元。

2024年上半年,貨拉拉促成訂單超3.38億筆,全球GTV達到49.92億美元,同比增長18.4%。

從最新披露的數據來看,貨拉拉整體上的業績發展趨穩。

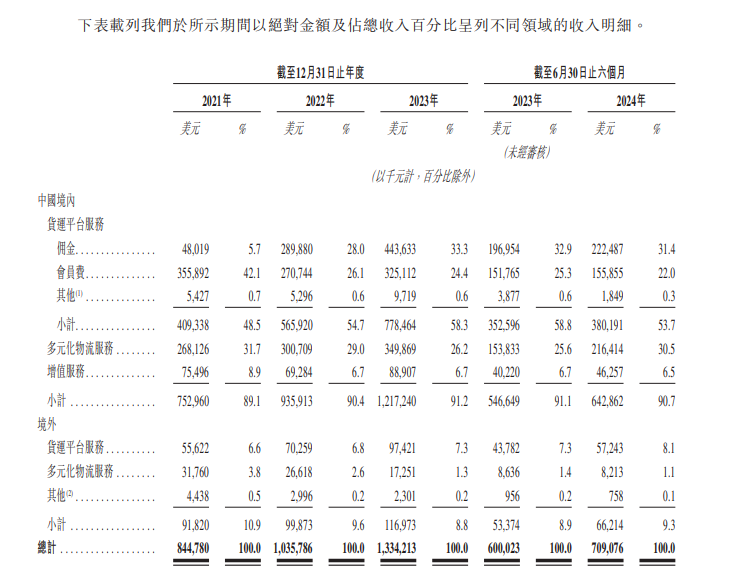

在招股書中可以看到,貨拉拉的主要收入來源可以分為貨運平台服務業務、多元化物流服務業務和增值服務業務三部分。

其中,貨運平台服務業務是貨拉拉第一大創收業務,2023年,該項業務的佔比接近60%。該項業務收入又可以進一步細分為司機繳納的會員費和司機完成貨運訂單後的佣金兩個部分。

貨拉拉2021-2024上半年收入明細,圖源港交所官網

招股書顯示,2021年、2022年、2023年以及2024年上半年,公司實現佣金收入分別為0.48億美元、2.90億美元、4.44億美元和2.22億美元,佔總營收的比例分別為5.7%、28%、33.3%和31.4%。

會員費為3.56億美元、2.71億美元、3.25億美元和1.56億美元,佔總營收的比例分別為42.1%、26.1%、24.4%和22.2%。

對於佣金逐年升高,會員費逐年降低的情況。貨拉拉在招股書中也有介紹稱,公司採用了混合變現的模式,通過司機會員費及佣金結合的方式產生收入,使公司能夠有效地將GTV增長轉化為收入增長。

也是由於混合變現模式的使用,讓貨拉拉實現了變現率的增長,這也是其能夠實現扭虧為盈的原因之一。

招股書顯示,貨拉拉在中國內地的貨運平台服務變現率由2021年的7.6%增至2023年的10.3%,貨運平台服務毛利率由2021年的58.8%增加至2023年的80.6%。

2023年上半年至2024年上半年,貨拉拉的貨運平台服務變現率由10.3%微降至9.7%,貨拉拉稱,部分原因是公司於2024年上半年持續審視變現策略,並據此策略性地調整向少數司機收取的費用,以加強與相關司機的合作。

圖源貨拉拉官方視頻號

同時,貨拉拉也開始通過控制營銷開支和精簡員工架構來控制成本。

2023年,貨拉拉的銷售及營銷開支為179.2百萬美元,相比2022年的198.2百萬美元減少了9.6%。

招股書顯示,該減少是由於海外廣告活動減少,導致其他銷售及營銷開支由2022年的31.4百萬美元減少至2023年的19.7百萬美元。

同時,貨拉拉的員工成本也由2022年的29.9百萬美元減少至2023年的21.6百萬美元。

此外,也有報道稱貨拉拉對此前的補貼策略進行了縮減。

根據21世紀經濟報道,一家互聯網貨運平台從業人士表示:“貨拉拉遞表以後,行業有些變化,以前往外撒的補貼在降低,正在變‘健康’。”

積極謀求上市的貨拉拉,必須積極地交出一份又一份亮眼的成績單。

2、貨拉拉的規模故事,性感嗎?

根據弗若斯特沙利文測算,在閉環貨運GTV口徑下,貨拉拉是2024年上半年全球閉環貨運交易總值最大的物流交易平台,市場份額達到53.9%。

回看貨拉拉的發展歷程,可以看到其進行過一段時間的野蠻生長。

2013年,貨拉拉創始人周勝馥厭倦了賭場的“零和博弈”,決定創業。他看到了互聯網發展為貨運服務帶來的商機,拿着賭博賺來的“第一桶金”,創立了貨運平台EasyVan,也就是貨拉拉的前身。

成立第二年,貨拉拉就進入了內地市場,主要提供同城、跨城貨運服務。

彼時,國內同城貨運的賽道上已經聚集了58速運、一號貨車等玩家,因此貨拉拉開始通過各種方式“搶人”,並讓行走的車貼,成為自己的宣傳語。

據瞭解,司機如果要在貨拉拉平台上拉貨,就需要貼上“貨拉拉”字樣的車貼,如果不貼,司機則需要付出更高的抽成(信息費)。

圖源貨拉拉官方微博

在快速擴張下,2021年3月,貨拉拉官方披露,其業務覆蓋中國363座城市,月活用户達760萬,月活司機為58萬。

隱患也隨之而來。2021年,一則“23歲女生在貨拉拉車上跳窗身亡”的消息,讓貨拉拉陷入輿論風暴;又由於平台機制的不完善,即便是成為平台司機也不一定能搶到單,投訴貨拉拉的平台司機甚至一度比消費者還要多。

隨後的幾年,貨拉拉受到疫情的影響、對手的衝擊以及輿論等因素,進入了自我完善和調整期。

近幾年,貨拉拉不斷發展變化,形成了“閉環交易”模式,這種模式能夠實現從下單、定價、預付款、貨運匹配、訂單追蹤到付款結算及確認的閉環交易,即司機完成運輸訂單並確認交易完成後,商户可以按約定的價格安全地在平台結算付款。

招股書中的貨拉拉閉環交易模式圖解,圖源港交所官網

消費金額更加透明,消費者不需要擔心貨車司機提供預算以外的服務而產生新的服務費,貨車司機接不到單的壓力也有所下降,用户的留存率和粘性自然就得到了提高。

根據最新的招股書顯示,貨拉拉的平均月活商户由2021年的960萬個,增加至2024年上半年的1520萬個,平均月活司機由2021年的82萬名,增加至2024年上半年的140萬名。

根據弗若斯特沙利文的資料,貨拉拉是2024年上半年全球平均月活商户最多的物流交易平台。

不斷完善自身建設之外,貨拉拉自成立以來就頗受資本市場的喜愛。

目前,貨拉拉已經完成了11輪融資,吸引了包括清流資本、紅杉中國、高瓴等資本青睞,總融資金額達26.62億美元。

最近的一次融資發生在2021年10月,融資金額為15億美元,吸引了包括博裕資本、紅杉中國、高瓴資本在內的大外資參投。

這輪融資完成後,貨拉拉的估值來到了100億美元。

招股書顯示,貨拉拉在上市前的股東架構中,周勝馥通過直接及家族信託間接持有所有的A類股,佔全部已發行股份的25.05%;高瓴資本合計持股9.67%;紅杉中國合計持股4.63%;紅杉資本合計持股4.48%;順為資本合計持股6.91%。

貨拉拉衝刺上市,早已在多輪的融資中成為了必然選項。

3、多元化業務能否走通,是未來發展關鍵

除了主營業務外,貨拉拉還輻射出了越來越多的第二增長曲線,意圖發展成為一個綜合物流服務平台。

招股書顯示,貨拉拉的業務範圍已拓展至同城和跨城貨運、企業版物流服務、搬家、零擔、跑腿、汽車租售及車後市場服務。

2024年上半年,貨拉拉中國境內營收中,多元化物流服務收入佔比達到了30.5%,較2023年同期增長了4.9個百分點。

具體來看,貨拉拉在2023年3月正式宣佈跑腿業務上線。

根據彼時貨拉拉發佈的公告顯示,貨拉拉跑腿打出了“一對一配送,小件大件都能送”的口號,並開放了城市助力通道,城市助力值達到20萬即可開城。

除此之外,貨拉拉跑腿騎手招募的公告中,還為騎手提供了限時0抽傭、0押金、無需繳納押金/培訓費、開城後零門檻接單等福利。

截至2024年1月底,貨拉拉跑腿已經上線62城,今年的3月和5月,貨拉拉都發布過跑腿的新開城公告。

貨拉拉新開城公告截圖,圖源貨拉拉官方微信公眾號

另外,貨拉拉的造車傳聞也隨着招股書的披露而得以證實。

2021年,貨拉拉就傳出了造車的傳聞,根據其2021年8月發佈的招聘公告顯示,貨拉拉正在招聘造車產品經理、算法工程師等崗位。

在其第一次向港交所遞交的招股書中,貨拉拉就曾披露過,“公司正在利用從現有車輛租售服務經營取得的知識及專門知識開拓新商機,如電動商用車的研發”的信息。

如今,這條信息也尚未更改。

2022年7月,重慶高新技術產業開發區管理委員會宣佈,貨拉拉以總投資105億元擬在重慶高新區直管園範圍內設立汽車中國總部,佈局建設包括整車研究院、智能網聯中心、供應鏈及大製造協同中心等。

另據企查查信息顯示,2023年10月24日,貨拉拉汽車服務有限公司全資控股的一家名為廈門多拉新能源汽車科技有限公司成立,經營範圍包括技術服務、開發,新能源汽車整車銷售,新能源汽車生產測試設備銷售等方面。

除此之外,貨拉拉還佈局了互聯網信貸業務。

2024年5月,貨拉拉上線借款產品“圓易借”,根據21世紀經濟報道,彼時貨拉拉App內信息顯示,圓易借最高額度20萬元,年化利率10.8%起,目前已合作馬上消費金融等頭部持牌機構。

但上線不足半月,圓易借就被曝下架。目前,貨拉拉APP中也沒有看到“圓易借”相關的功能,圓易借公眾號也沒有更新任何信息。

圖源圓易借官方微信公眾號

從貨拉拉當下的情況來看,主營業務的成本已經很難持續降低了。

作為一家貨運平台,貨拉拉一方面要通過優惠政策、完善服務來繼續搶奪市場,另一方面還要花費成本來維護司機,因此,想要持續盈利,並實現利潤的進一步增長,第二曲線能否成長成為了關鍵因素。

但不管在哪一個賽道上,貨拉拉都面臨着激烈的競爭和挑戰,無論四衝上市能否成功,貨拉拉都必須全力奔跑。

(本文頭圖來源於貨拉拉官網。)