市值相差超1000億!昔日養豬一哥,跌落“神壇”_風聞

侃见财经-侃见财经官方账号-1小时前

牧原股份崛起之前,豬企“一哥”一直都是温氏股份。

從業績來看,早在2015時,温氏股份的營收就已經達到了482.37億,彼時,牧原股份營收僅30.03億,兩者體量相差了10倍有餘。

然而,隨着這些年牧原股份的加速追趕,現在的牧原股份已經成功超越了温氏股份。

今年上半年,牧原股份實現營收和淨利潤分別為567.8億和8.293億,而温氏股份實現營收和淨利潤為467.58億和13.27億,雖然淨利潤稍遜於温氏股份,但牧原股份的營收要比温氏股份領先超過100億。

從目前來看,牧原股份超越温氏股份已經是不爭的事實,畢竟除了上面提到的業績數據以外,在市值上,牧原股份也要領先温氏股份超過1000億。作為曾經的養豬一哥,為何温氏股份會被牧原股份超越?温氏股份又有可能迎頭趕上嗎?

養殖模式的差距

實際上,温氏股份之所以會被牧原股份超越,核心在於兩者養殖模式的不同。

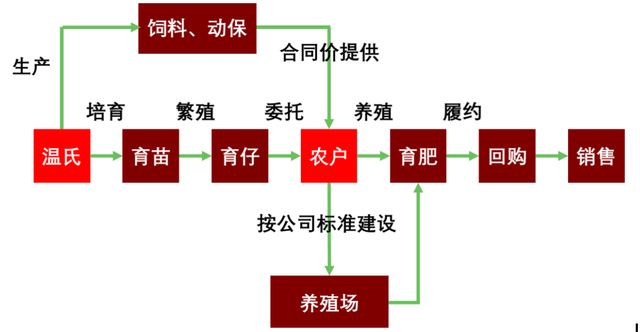

温氏股份推行“公司+農户”的養殖模式,該模式最早可以追溯到1986年——當時,一位農户因為經營磚窯生意失敗,想向温北英賒購一些雞苗自養,考慮到農户技術薄弱,養雞風險大,温北英不僅提供了雞苗,還提供了飼料、藥物和技術服務,並幫忙出售肉雞。

沒想到,在温北英的幫助下,這個農户的經營越來越好,甚至還吸引了周邊更多農户來賒購雞苗,“公司+農户”的養殖模式應運而生。

通過上面的案例可以看到,“公司+農户”的養殖模式其實並不複雜。以生豬養殖為例,公司負責上游的繁殖、育苗、飼料、疫苗等需要一定專業度的工作,還直接向農户收購生豬,而農户則僅負責生豬的“育肥”環節;簡單來説,這是一種在農户養豬的基礎上發展出來的縱向分工更精細的產業模式。

憑藉着“公司+農户”的經營模式,温氏股份實現了快速發展,尤其是在養豬業務上。1994年,温氏股份切入生豬養殖業務,很快將生豬養殖業務迅速從廣東擴張至全國。據統計,2019年温氏股份的出欄生豬1815.66萬頭,佔全國生豬出欄總量的3.4%,且在當年實現歸母淨利潤139.7億元,成為當之無愧的養豬“一哥”。

然而,事情的轉折點出現在2020年前後——隨着自繁自養模式的興起,“公司+農户”的經營模式開始競爭不過了。

所謂的自繁自養其實也很好理解,就是在“公司+農户”這一經營模式下,養殖企業把原來公司不願意做的“育肥”環節也做了。與“公司+農户”模式相比,自繁自養是一種更集約的生產方式,雖然自繁自養在前期需要投入大量的資金來建設豬舍,但佈局一旦完成,養殖企業自行育肥的效率自然要高於農户,後期的擴張也就更快。

從營收對比來看,採用自繁自養模式的牧原股份,在擴張速度上要明顯快於温氏股份。拉長週期來看,在2015年時,牧原股份的營收僅為30.03億,而到了2023年,牧原股份的營收便增長至1109億,體量翻了30倍有餘;作為對比,温氏股份在2015年的營收就已經有482.37億,但到2023營收也不過899.21億。

跌下“神壇”

隨着生豬養殖技術的不斷發展,自繁自養的優勢將越來越明顯。

理由無他——在競爭同質化的生豬養殖行業,豬企之間真正的差距在於成本控制,而自繁自養的養殖成本一定會比“公司+農户”更低。

從具體數據來看,根據牧原股份披露的公告,生豬養殖完全成本呈持續下降趨勢8月已降至13.7元/kg左右,相較於今年年初,已降本2元/kg,降幅超10%,根據計劃,牧原股份預計年底進一步降到13元/kg;作為對比,1月-7月份,温氏股份肉豬養殖綜合成本降至7.3元/斤左右,即約14.6元/kg,和牧原股份差距不小。

那麼,温氏股份有沒有向自繁自養模式轉型的可能呢?可能性並不大——因為養殖模式有很強的路徑依賴,一旦形成就很難改變。據媒體分析,生豬養殖模式涉及資產投入、管理體系構建、技術經驗積累、人才培養、利益分配等多重要素,從一開始就環環相扣,配套而生,改動養殖模式難免牽一髮而動全身。

實際上,温氏股份也知道“公司+農户”這種經營模式的競爭力比不上自繁自養,但又無法轉向自繁自養模式,所以温氏股份只能推動“公司+農户”轉型。

據媒體報道,近年來温氏股份主動進行養殖模式的迭代升級,由“公司+農户”升級為“公司+家庭農場”模式,目前繼續升級為“公司+現代養殖小區+農户”模式。在這一模式下,養殖小區由公司統一拿地、統一規劃、統一標準建設, 有利於提升工業化、智能化和自動化水平,且農户相對集中,有利於公司高效管理。但是,即便“公司+農户”的模式經過多次的升級迭代,在成本上依舊很難跟自繁自養模式相抗衡,温氏股份已經很難再追上牧原股份了。

從資本市場的態度來看,資金也明顯要更青睞於牧原股份。截至10月11日收盤,温氏股份股價報收18.62元/股,總市值為1239億;同日,牧原股份股價報收42.28元/股,總市值為2311億,兩者相對比,牧原股份的總市值要比温氏股份高1072億,雖然兩者在今年上半年的營收只相差100億,但市值卻差距甚遠——很顯然,在經營模式的差距下,温氏股份這個曾經的養殖一哥,已逐漸走下“神壇”。