人福醫藥:陷入行賄醜聞,被司法執行2.1億,財務狀況也不理想_風聞

财经九号-30分钟前

來源 | 財經九號&九號觀察作者 | 胖虎

日前,湖北上市藥企人福醫藥又被監管部門處分了,自從大股東武漢當代科技集團出現債務違約之後,其實控人艾路明及旗下控股的上市公司被處分、通報幾乎成了家常便飯,涉及的違法違規問題如大股東非經營性佔用上市公司資金、上市公司信披違規、關聯交易違規等等。

**今年9月2日,上交所對於人福醫藥及其控股股東、實控人艾路明以及人福醫藥董事長李傑、總裁鄧霞飛、財務總監吳亞君、董秘李前倫等一眾上市公司高管下達的紀律處分,主要是因為上市公司下屬子公司的關聯交易事項未準確、未及時披露,也未履行相關決策程序,且相關工作函回覆不真實、不準確。**從監管處分決定書內容來看,人福醫藥在公司治理方面可謂問題多多。

不過作者仔細瞭解了人福醫藥後,發現該公司還不僅僅在公司治理方面存在諸多問題,在業務合規、財務等方面也存在許多風險,甚至在日前成為了司法被執行人,執行金額高達2.1億元!值得市場和投資者警惕。

1

受大股東拖累被執行2.1億

子公司因行賄不正當競爭被罰

今年7月份,人福醫藥控股子公司湖北人福醫藥集團陷入行賄醜聞,被武昌區市場監管局認定為不正當競爭,湖北人福醫藥集團被處以20萬元罰款。

處罰決定書顯示,湖北人福醫藥集團為順利、穩定結算往來款項,維繫與湖北省中醫院的藥品及醫療耗材購銷業務合作關係,於2021年1月、2022年1月每年春節前由其時任副總經理經手送給湖北省中醫院原院長何某某人民幣現金2萬元和4條黃鶴樓1916香煙(1500元/條),兩次共計人民幣現金4萬元和8條黃鶴樓1916香煙。

最終,上述行為被武昌區市場監管部門認為上述行為違反了《中華人民共和國反不正當競爭法》第七條第一款第三項“經營者不得采用財物或者其他手段賄賂下列單位或者個人,以謀取交易機會或者競爭優勢:(三)利用職權或者影響力影響交易的單位或者個人。”的規定,屬於採用財物進行商業賄賂以謀取競爭優勢的不正當競爭行為,最終被處罰。

據21世紀經濟報道稱,此前人****福醫藥子公司宜昌人福藥業有限責任公司也因存在商業賄賂行為,被河南省公共資源交易中心集採信用失信等級評定為“嚴重”。

**到了9月30日,人福醫藥更是被大股東拖累的成了司法被執行人,而且執行標的高達2.12億元!**作者查詢發現這是浙商銀行將人福醫藥告了,事由是金融借款糾紛,控股股東當代科技同樣也是被執行人之一。

截至目前,儘管被列為被執行人,且高達2億多的被執行金額,但上市公司並未公告被執行的相關信息,人福醫藥在與浙商銀行的借款合同中到底扮演何種角色暫未可知。

2

違法經營藥械被查,環境污染被重罰44萬

最近,**人福醫藥又因為旗下藥房銷售有問題的產品被罰了。**據信用中國顯示,人福醫藥控股的宜昌愛福大藥房因銷售的陰道給藥器存在質量問題、產品標籤表述與實際情況不相符,且無證銷售二類醫療器械,屬於違法從事醫療器械經營被處罰1萬元。

前些年,人福醫藥參股的一些醫藥貿易或製藥公司也因為銷售的產品不合格等問題被多地市場監管部門處罰過。

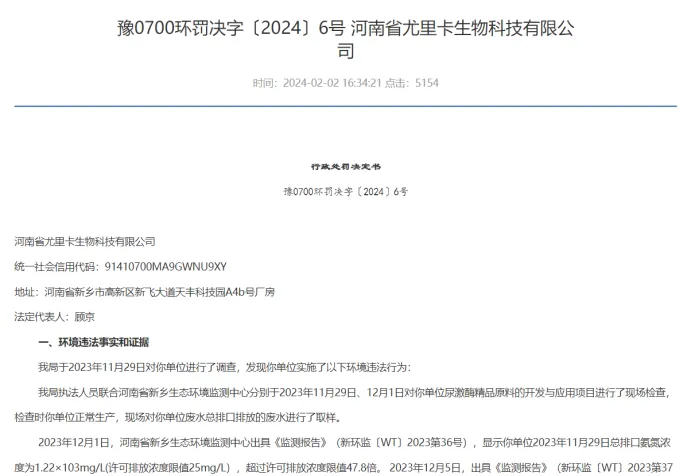

**今年初,人福醫藥控股子公司河南省尤里卡生物科技有限公司因為環境污染問題連收兩張罰單。**河南省新鄉市生態環境局的處罰文件顯示,先是因為該公司污染物排放自動監測設備未與生態環境主管部門的監控設備聯網的違法行為被處罰;

再是去年12月份,新鄉市生態環境監測中心對尤里卡生物進行了兩次污水排放檢測,兩次監測數據數據顯示該公司總排口氨氮濃度分別超標47.8倍、35.48倍。

對此,尤里卡生物公司向主管部門提出申辯意見稱:“(查找原因後)發現污水處理站電機損壞,我公司立即更換了新的電機設備並聘請污水處理專家對污水處理設施進一步調試,目前已達到排污許可出水標準。我公司此次出現環境違法行為,並非主觀故意,目前我公司經濟舉步艱難懇請貴局能夠對我們減輕、免於處罰”。

該公司如何經濟舉步維艱暫不得知,但是監管部門對其知錯就改的態度還是予以了認可,針對環境污染的問題,最終處以44萬元罰款。

3

淨利潤連降6個季度

應收款和存貨雙雙走高

現金短債比僅為0.44現金流緊張

人福醫藥的財務狀況確實也並不好看。最新的半年報數據顯示,該公司營收128.61億,同比微增3.86%,不過歸母淨利潤同比下滑了16.07%至11.11億元。

作者注意到,**人福醫藥的歸母淨利潤已經連續下滑6個報告季,2023年一季報以來,一直處於同比下滑的態勢;**盈利能力也出現同比下滑,從2022年的13.75%下滑至2023年的11.48%,至今年6月底進一步下滑到11.32%。

半年報顯示,人福醫藥成本收益中變動比較大的,如管理費增加了29.24%至9.36億元,財務費用同比增加了37.59%至1.55億;公允價值變動收益和投資收益則都出現了大幅下滑。

另一邊,作者發現人福醫藥的應收賬款規模、存貨規模高企,且逐步走高,這也影響了公司的業績和財務狀況。

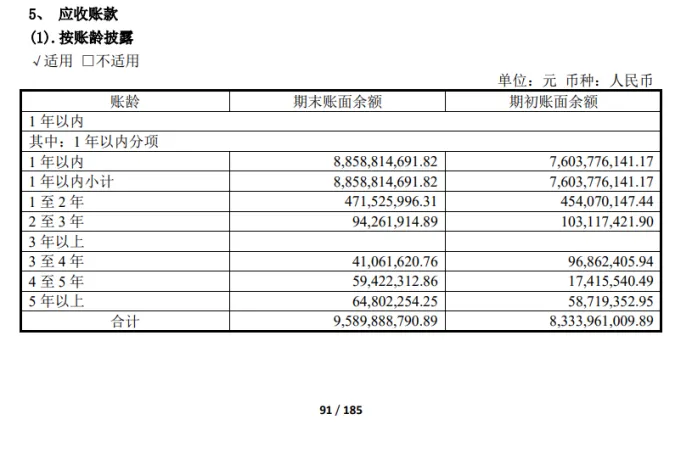

截止到6月底,**人福醫藥的應收票據及應收賬款高達94.63億元,較去年底快速增長了12.6億,**而與同期營收相比幾乎相當於74%,這麼大體量的應收款壞賬的風險就比較高了。

作者發現,人福醫藥的應收賬款中,賬期在1至2年的達4.7億,2至3年的達0.94億,3年以上的更是高達1.62億。這也造成了許多的壞賬風險,如去年就計提了2.2億的壞賬準備,今年上半年又計提了2.16億壞賬準備。

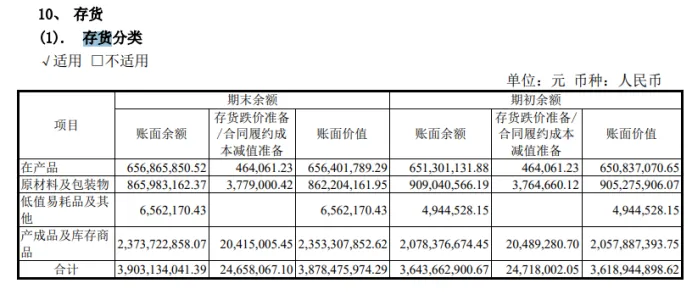

存貨高企同樣也會大大增加跌價減值風險,半年報數據顯示,上半年的存貨跌價準備就達2465萬元,38.78億元的存貨規模較去年底又增加了2.6億元。

**更令人擔心的是人福醫藥的現金短債情況。**半年報數據顯示,人福醫藥的債務結構以短期負債為主,短期負債也即一年內償還的債務達78.56億元,而長期負債僅為17.9億元,因此造成了短期債務壓力很大。而同期在手的現金僅有35.55億元,現金短債比僅為0.44,已遠遠不能覆蓋到期債務。

另一方面,經營性現金流淨額和融資性現金流淨額也不樂觀,上半年經營性現金流淨額為8.46億元,融資性現金流更是淨流出狀態,為-7.4億元,這種狀況更是加劇了人福醫藥的現金流風險。

(免責聲明:本文數據及信息均來自上市公司公告、信用中國、中國執行信息公開網、各地方政府官網等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。未經授權,本文禁止轉載、抄襲或洗稿。)

—END—