新鋁時代:比亞迪收入超7成,經營現金淨流出超9億,對賭受關注_風聞

贝克街探案官-贝克街探案官官方账号-10-15 08:45

作者

貝克街探案官

2024年10月16日,重慶新鋁時代科技股份有限公司(以下簡稱:“新鋁時代”)即將申購。

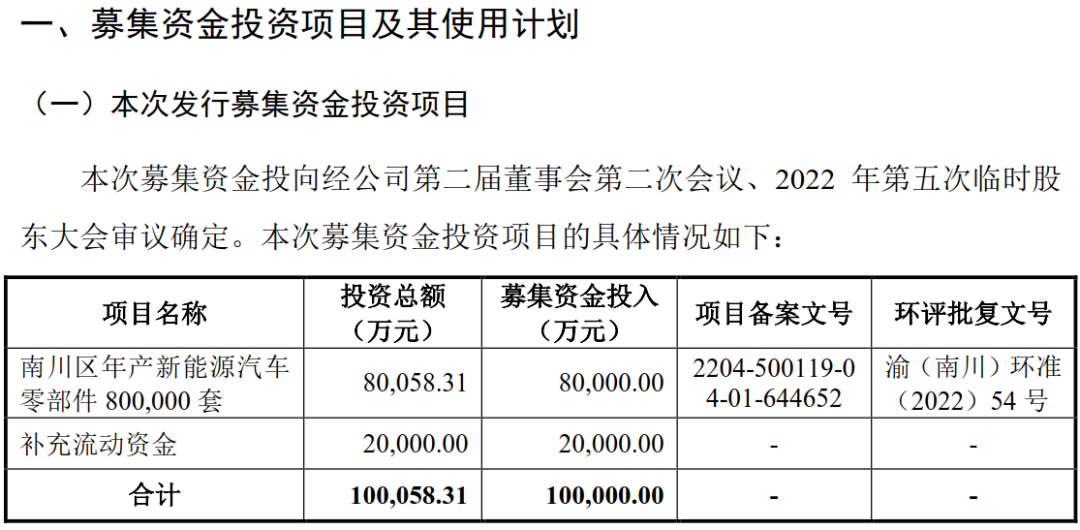

據招股書,新鋁時代擬募集100,000.00萬元,其中80,000.00萬元用於“南川區年產新能源汽車零部件800,000套”項目,20,000.00萬元用於“補充流動資金”。

新鋁時代主要從事新能源汽車電池系統鋁合金零部件的研發、生產和銷售,擁有鋁合金材料研發、產品設計、先進生產工藝以及規模化生產的完整業務體系。但從交易所下發的兩輪問詢函來看,新鋁時代和比亞迪的關係、技術專利、現金流、合規經營、對賭協議等方面的問題備受關注,但最值得市場關注的,就是和企業經營相關的財務問題。

01

關聯交易引關注

比亞迪收入佔7成,經營活動現金流淨流出超9億,關聯交易引關注

根據招股書,營業收入分別為35,104.89萬元、33,162.55萬元、61,827.29萬元、53,132.15萬元;報告期各期新鋁時代扣非歸母后淨利潤分別為236.00萬元、-194.59萬元、3,013.40萬元5,333.53萬元,2021年營業收入和利潤規模大幅增加。

交易所要求公司説明向比亞迪銷售收入佔比較高的具體原因,雙方協議中是否有限制新鋁時代與其他客户合作的條款、對新鋁時代拓展新客户是否存在不利影響;結合下游客户與新能源汽車電池盒箱體廠商合作慣例、電池盒箱體廠商下游直接客户的類型(新能源汽車電池廠商或整車廠)、新鋁時代目前在新能源汽車電池廠商或整車廠中的佔有率、未來客户拓展策略等,説明新鋁時代新客户拓展可行性。

公司表示,對比亞迪的收入佔比分別為70.42%、78.87%及80.46%,收入佔比較高,主要系公司在自身產能有限的客觀情況下,考慮到比亞迪需求提升較快,因此實行優先保障主要客户訂單供應的經營策略。

因為比亞迪是全球新能源汽車出貨量第一的龍頭企業,其對零部件供應商的審查具有嚴格的要求,只有符合其評測及批量供貨標準的產品和供應商才能進入供應鏈體系;2023年,比亞迪新能源汽車產銷量分別同比增長62.24%以及62.30%,維持高速增長態勢。

另外在自身產能有限條件下,公司優先選擇優質客户合作,公司建立了與比亞迪的深度合作關係。

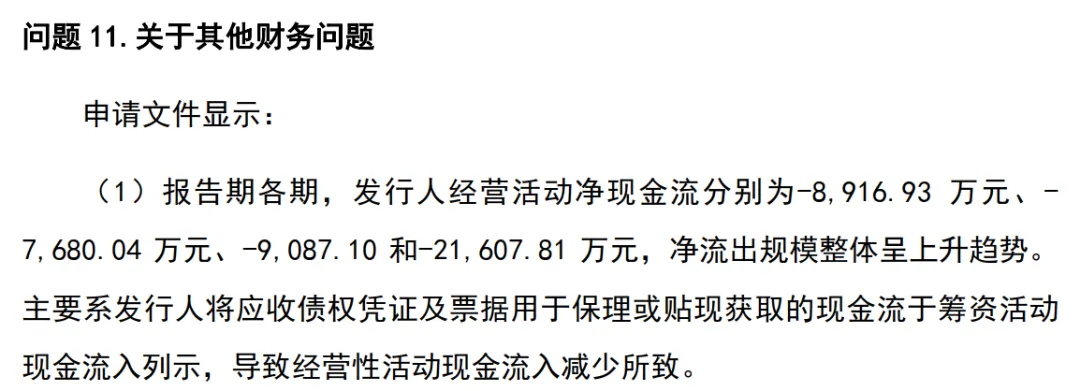

但從問詢函來看,報告期各期,新鋁時代經營活動淨現金流分別為-8,916.93萬元、-7,680.04萬元、-9,087.10和-21,607.81萬元,淨流出規模整體呈上升趨勢。公司解釋主要系新鋁時代將應收債權憑證及票據用於保理或貼現獲取的現金流於籌資活動現金流入列示,導致經營性活動現金流入減少所致。

2021年度及2022年度,在考慮了通過保理貼現獲得的現金流入後,公司實際經營活動產生的現金流量淨額為-2,291.81萬元和10,650.54萬元,呈現逐年上升趨勢,與收入、淨利潤整體變動趨勢相匹配,公司經營活動現金流量淨額整體逐步改善。

新鋁時代表示,2023年度,在考慮公司從比亞迪獲取“迪鏈”憑證並進行保理獲得的現金流後,公司經營活動現金流量淨額仍為負,主要是出於提高資金穩定性、降低財務費用的戰略考慮,公司自2023年起增加了與銀行機構的合作,授信額度有所提升,繼而減少了“迪鏈”憑證的保理貼現。因此,2023年度,公司實際經營活動現金流量淨額與收入、淨利潤整體變動趨勢亦存在差異,具備合理性。

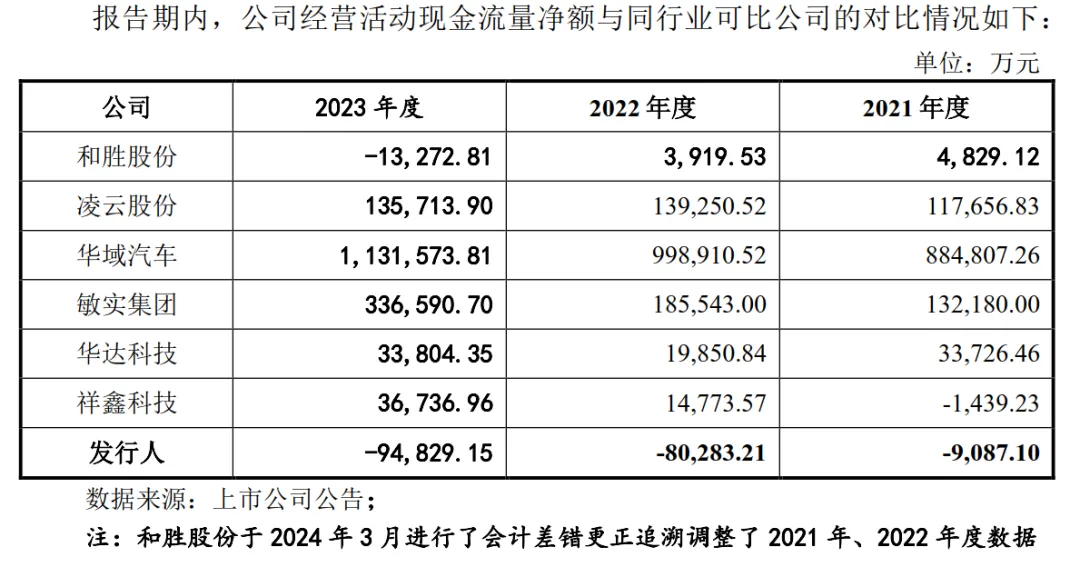

但結合新鋁時代提供的可比公司來看,公司經營活動現金流量淨額持續為負且淨流出逐步擴大,與同行業上市公司存在一定差異。

新鋁時代表示,這是因為報告期內,公司業務處於快速發展階段,下游市場需求旺盛,營業收入快速增長,經營性應收項目大幅增加,導致經營活動產生的現金流量淨額為負;公司客户主要為比亞迪、吉利汽車,採用票據及應收賬款債權憑證結算貨款佔比較高。與同行業可比上市公司相比,公司資產規模較小,融資渠道有限,基於緩解資金壓力,通過信用等級一般的銀行承兑的票據貼現及債權憑證保理回籠資金時,未計入經營活動現金流量。

報告期內,公司會給予下游客户一定的付款信用期,而根據行業慣例,公司與上游供應商一般採用先款後貨的方式進行結算,上下游收付款信用期的差異在一定程度上減少了經營活動產生的現金流量淨額。

除此之外,公司關聯交易也備受關注,交易所要求公司説明報告期內向南涪鋁業採購情況,結合採購價格與市場價格、同類產品第三方採購價格比較説明新鋁時代與南涪鋁業交易價格公允性。

説明是否存在其他直接、間接股東與新鋁時代主要客户或供應商存在利益關係的情形,是否存在新鋁時代員工、前員工在新鋁時代主要客户、供應商擁有權益或任職的情形,相關交易的公允性,是否對新鋁時代業務獨立性及持續經營能力構成重大不利影響。

説明新鋁時代與關聯方、歷史上的關聯方是否存在競爭類業務,對新鋁時代獨立性的影響;新鋁時代與關聯方、歷史上的關聯方是否存在客户、供應商重疊的情形,如有,請説明具體情形及交易價格的公允性。公司在回覆函中一一作出回應。

02

對賭協議引關注

應收票據、應收款項融資與應收賬款,對賭協議引關注

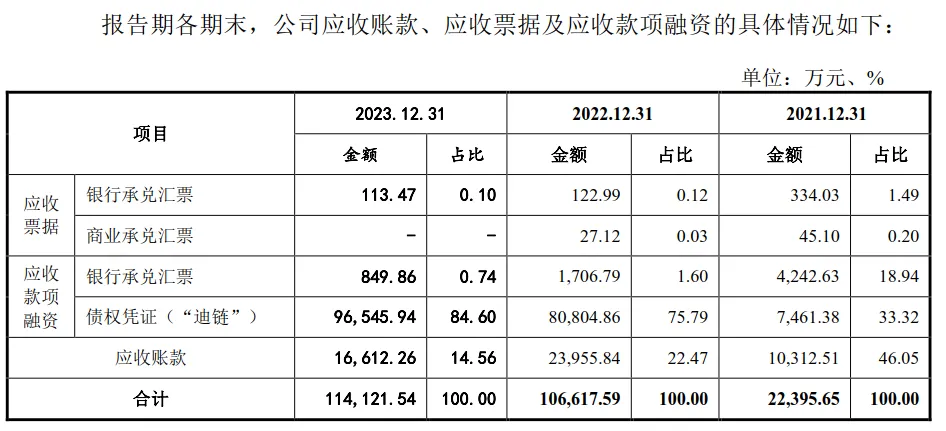

聚焦公司2、 應收票據、應收款項融資與應收賬款,報告期各期末,新鋁時代應收票據及應收款項融資合計分別為4,129.25萬元、6,666.25萬元、11,933.01萬元和24,425.85萬元,2022年6月30日對比亞迪的應收賬款債權憑證(“迪鏈”)的應收款項融資期末餘額為24,522.29萬元。

報告期各期末,新鋁時代應收賬款期末餘額分別為2,241.04萬元、5,711.40萬元、9,616.33萬元和19,957.59萬元。

交易所要求公司結合應收票據管理制度、出票方信用等級、延期付款風險等,説明新鋁時代將對比亞迪的應收賬款債權憑證(“迪鏈”)用於背書轉讓或貼現時,是否預期滿足終止確認條件,將“迪鏈”債權憑證列報於應收款項融資是否符合《企業會計準則》的相關規定。

説明報告期內是否存在應收票據與應收賬款互相轉換的情形,賬齡是否連續計算;説明新鋁時代收入承兑匯票結算比例與同行業可比公司對比差異的原因及合理性;各期末應收票據、應收款項融資和應收賬款之和佔收入的比例波動的原因,與同行業可比公司差異的原因及合理性。

説明各期應收票據及應收款項融資期後兑付情況,應收賬款期後回款情況。説明應收賬款、應收票據及應收款項融資壞賬計提政策的制定依據,與同行業可比公司壞賬計提政策差異情況及合理性,壞賬準備計提充分性。

公司披露了公司將對比亞迪的應收賬款債權憑證(“迪鏈”)用於背書轉讓或貼現時的會計處理符合《企業會計準則第23號——金融資產轉移》的相關規定;將“迪鏈”債權憑證列報於應收款項融資符合《企業會計準則》的相關規定,並公佈了報告期各期末,公司應收賬款、應收票據及應收款項融資的具體情況。

報告期內,公司不存在因出票人未履約而將應收票據轉為應收賬款的情況;公司存在在收入確認時對應收賬款進行初始確認,客户使用承兑匯票或應收賬款債券憑證支付貨款時,將應收賬款相應轉為應收票據或應收款項融資的情形。

報告期內,公司對於在收入確認時對應收賬款進行初始確認,後又將應收賬款轉為商業承兑匯票及應收賬款債權憑證(“迪鏈”)結算的,公司按照賬齡連續計算的原則對應收票據及應收款項融資計提壞賬準備。

綜上所述,報告期內,公司不存在因出票人未履約而將應收票據轉為應收賬款的情況,對於通過承兑匯票、應收賬款債權憑證結算而將應收賬款轉為應收票據或應收款項融資的情形,公司已按照賬齡連續計算的原則對應收票據及應收款項融資計提壞賬準備。

同時公司解釋了收入承兑匯票結算比例與同行業可比公司對比差異的原因及合理性;承兑匯票期末餘額佔當期收入比例與同行業可比公司對比差異的原因及合理性等其他問題。

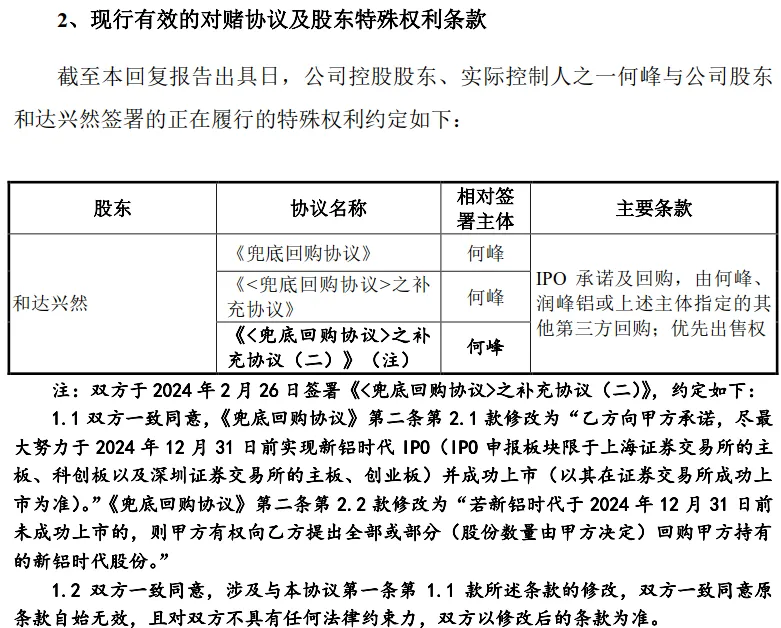

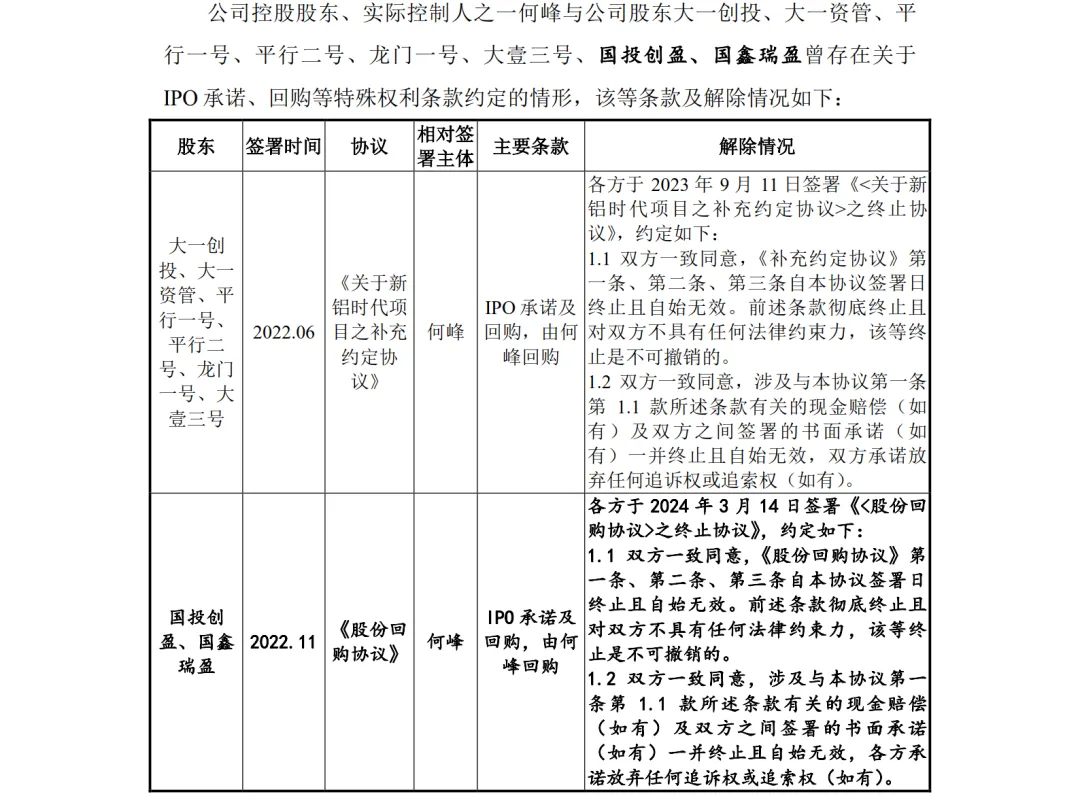

除此之外,對賭協議也是交易所關注的主要問題。交易所根據申請文件發現,新鋁時代股東和達興然、大一創投、大一資管、平行一號、平行二號、龍門一號、大壹三號、國投創盈、國鑫瑞盈與公司實際控制人之一何峯簽署的對賭協議正在執行,新鋁時代不作為對賭協議當事人。

對此交易所要求公司結合歷史上對賭協議及股東特殊權利條款,説明主要內容及解除情況、現行有效內容,已解除的對賭條款是否約定自始無效。

説明已終止的對賭條款是否存在可恢復條款,恢復條款中特殊股東權利相關內容,目前有效或可恢復的對賭協議條款中是否存在隱含附有新鋁時代義務的協議約定及條款、對新鋁時代影響、相關條款是否已經全部解除。

新鋁時代詳細披露了對賭協議,並説明根據上述補充/終止協議的約定及相關股東的確認,新鋁時代提交本次上市申請前,以新鋁時代作為對賭協議及股東特殊權利條款義務主體的上述條款已經解除/修改,且自始無效,未約定可恢復條款。

公司控股股東、實際控制人之一何峯與公司股東大一創投、大一資管、平行一號、平行二號、龍門一號、大壹三號、國投創盈、國鑫瑞盈曾存在關於IPO承諾、回購等特殊權利條款約定的情形。

最後,新鋁時代強調,公司作為對賭協議及股東特殊權利條款義務主體的上述條款已經解除或修改,且自始無效,未約定可恢復條款。

根據上述約定及新鋁時代股東確認,截至本回復報告出具日,目前有效的對賭協議及股東特殊權利條款均由相關股東與新鋁時代實際控制人簽署或約定,不存在隱含附有新鋁時代承擔對賭回購義務的協議約定及條款。關於新鋁時代IPO後續進程,貝克街將持續關注。

© THE END

未經許可,請勿轉載。