六旬網紅毛戈平,八年難圓上市夢_風聞

源媒汇-10-15 16:44

作者 | 周藝

編輯 | 墨言

從2016年試圖衝擊A股開始,網紅美妝品牌“毛戈平”希望在資本市場上再進一步的願望,已經擱淺了8年。

品牌創始人毛戈平今年已經60歲了,前段時間他還主導運作了一檔紀實類美妝節目“香跡”,在法國請了明星胡兵和楊瀾,就東方妝容、香水等話題進行了中西文化交流,其中的重點是宣傳毛戈平即將上線的香水系列。

如果熟悉毛戈平的產品體系,不難感受到,這些年不管是在美妝線還是護膚線,毛戈平的爆款產品依然是魚子面膜和光感無痕粉膏,新品的表現並不如人意。

此次即將上線的香水品類,是毛戈平近年來少有的一次躍進。而這項新品的成績,對於正在推進港股上市的毛戈平來説,可能是一次對爭議的有力反擊,也可能成為詬病其研發能力較弱的一個佐證。

近期,毛戈平更新了在港交所的招股書,繼續推進登陸港股的進程。此次更新的內容中,毛戈平健康的財務狀況再次得到展現:2024年上半年,公司收入達到19.72億元,淨利潤為4.93億元,同比均有不錯的增長。拉長時間線,毛戈平的業績呈現出穩步上升的態勢,在目前的消費大環境下,實屬不易。

01

折戟A股恐因家族持股太高

從2016年至2023年,毛戈平向證監會更新了三版招股書。2021年雖然獲得了發審委的批准,但最終仍無下文,最終在2024年1月撤回了在A股的上市申請,之後改換門庭轉向港股。

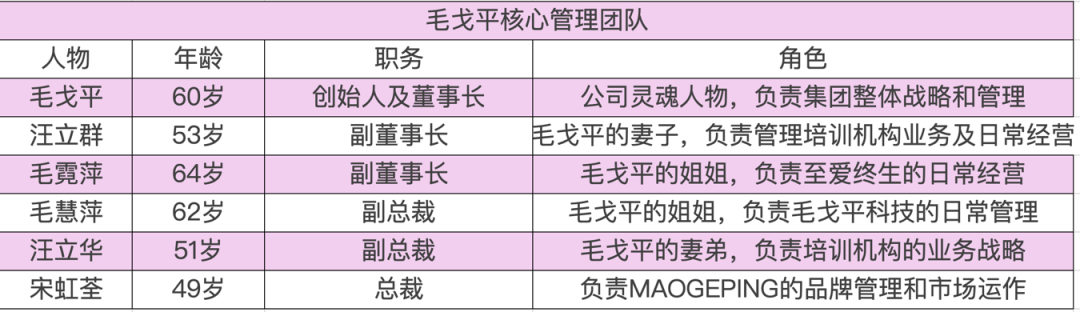

毛戈平公司由毛戈平和父親毛根友于2000年用50萬元註冊成立,此後妻子、姐姐、妻弟等人陸續加入,目前掌管MAOGEPING整體品牌建設的“元老” 宋虹荃也在這期間加入。

2011年之後,毛戈平才開始引入外部投資者,直到2015年其改製為股份有限公司後,毛戈平共有10位股東,其中4位為機構投資者。但其中的兩家投資機構中還是有毛氏家族成員身影,剩下兩位外部投資者分別是浦申九鼎和天易投資,持股比例分別是10%和3%。

這意味着,成立15年之後,毛戈平的股權結構中,外部投資者的話語權遠遠無法和毛氏家族相比,更遑論涉足公司的經營與戰略。

2021年九鼎系被調查,其參投的各家公司在IPO階段也受到一些牽連。這被市場認為是毛戈平在A股吃閉門羹的重要原因之一。但毛戈平是到了2024年1月才完成了“去九鼎化”的動作,而後未再進行申報動作便決意撤回。

真正讓毛戈平無法登陸A股的最大障礙,恐怕就是其“家天下”的股權結構。

源媒匯諮詢了一位投行人士,其提到目前從法律條文來看,沒有非常具體的家族持股比例規定,但肯定是“不鼓勵”的態度。“今年(證監會)主席是特意提了上市公司要姓‘公’這件事的,可想而知目前監管的大方向。”該人士説。

然而毛氏家族2024年除了把九鼎踢掉,還完成了一個動作——向毛戈平的兩位姐姐毛慧萍和毛霓萍的兩個兒子合計轉讓了5%的股份。

根據毛戈平最新的招股書,其中明確提到,公司控股股東毛戈平和妻子汪立羣以及其餘核心關聯人士所控制的股份佔比達到了94.55%,除去宋虹佺5.24%的股權,毛氏家族的控股比例為89.31%。

02

接班人空缺

目前,毛戈平的董事會有9名董事,其中6名執行董事分別是毛戈平、兩位姐姐毛霓萍和毛慧萍、妻子汪立羣以及妻弟汪立華,另外一位則是公司元老宋虹荃。這6名董事負責毛戈平旗下各品牌業務,是公司的核心管理層。

從職業經歷來看,上述核心高管的所有行業經驗,均集中在毛戈平這一家公司,且任職年限基本與公司歷史齊平。

這是非常典型的“家族企業”象徵。這樣的創始人和高管,對於公司治理的穩定性固然有一定幫助,但從發展的持續性來看,隱患並不小。

國貨美妝的發展,目前來到了“時勢比人強”的階段。“強人政治”代表下的創始人影響力正在衰弱,更重要的是考驗品牌對市場的敏感度,以及核心管理層的整體規劃。

以兩家友商為例:逸仙電商的創始人黃錦峯目前僅40歲,團隊中的核心人物都有過多家行業公司的經驗。像CFO楊東皓,曾在唯品會擔任過近十年的財務官;首席科學官承靜,則在美妝行業深耕研發超25年。

珀萊雅與毛戈平較為相似,新帥侯亞孟是“二代接班”,他曾在珀萊雅的電商部門積累了豐富經驗。與此同時,靈魂人物方友玉,仍以董事會顧問的身份擔當“攝政王”的角色。

但反觀毛戈平的人才培養體系,不論是核心營銷業務亦或是品牌研發,鮮見下一代的身影,甚至連一個“外人”的身影都難看到。

目前毛戈平的核心管理層中,僅有宋虹荃一個“外人”。她目前負責MAOGEPING的品牌建設、市場推廣和銷售管理工作。但以在外界眼中的“存在感”而言,宋虹荃顯然不及毛氏家族的色彩那麼重。

在公司靈魂人物已年過六旬的情況下,家族企業尚未出現接班人,並不是一個好消息。畢竟,資本市場無法給予正在衰老的創始人更多信心。

更重要的是,由於毛氏家族的絕對控股,外部投資機構幾乎無法在公司擁有話語權。這或許可以避免“野蠻人”的入侵,但董事會也不免陷入“一言堂”的局面。

關於公司的接班人人選,以及家族人員的單一任職經歷對公司未來多樣化的目標可能產生的影響等問題,源媒匯致函毛戈平,截至發稿未獲回覆。

03

僅靠“兩個品牌、一個學校”?

毛戈平從2016年就想上市,迄今已逾8年。而在2016年上市的珀萊雅,已經成為國貨美妝龍頭;其餘如逸仙股份、貝泰妮等公司,也都在資本市場上有了一席之地。

前浪翻滾不休,後浪也不遑多讓。花西子、HBN、畢生之研等新生品牌魚貫而出,“國貨美妝”、“東方美學”的故事眼看就要講完了。更重要的是,這些品牌都比毛戈平要“年輕”。

毛戈平目前有兩大品牌——MAOGEPIN和至愛終生,前者走高端路線,後者走中低端的性價比路線。但從結果來看,公司依然是靠着MAOGEPING活着——2023年,MAOGEPING的銷售收入佔公司總銷售收入的99%。

MAOGEPING目前既有高端護膚品也有美妝產品,其中包含面膜、乳霜、粉底、唇膏等主流產品,即將推廣的香水線目前還未進入市場。從品牌和產品的數量來看,相較珀萊雅目前的8個品牌形成的護膚線、彩妝線、洗護線矩陣,毛戈平的產品研發還需更進一步。

除此之外,毛戈平化妝學校也是公司的核心競爭力之一。雖然這部分收入佔整個公司的營收比例不到5%,但從品牌宣傳的角度來看,化妝學校對於毛戈平的IP形象依然有較大的扶助作用。但隱患就如前文所述——“後繼無人”的影響來自多方面,毛戈平“換頭”的傳奇僅限於毛戈平,下一個能代表公司形象的IP還沒有建立起來。

毛戈平常年被詬病的一點,是銷售及營銷費用的逐年上升。2021年至2024年上半年,毛戈平的銷售費用分別為7.7.63億元、9.62億元、14.12億元及9.37億元,均佔同年營業收入的將近一半。當然,這一點實際上是所有美妝乃至快消行業的“痛點”——珀萊雅的營收、營銷費用佔比也常年佔據營收的一半。

相比營銷費用,更應該關注的是毛戈平的研發業務。

2023年毛戈平參投了華美康妍(蘇州)生物科技有限公司,這是一家專注護膚、美妝的研發企業;同年毛戈平又在“大本營”杭州購買了一宗工業用地,用於建設美妝研發工廠。

但“人”的問題同樣存在,研發團隊是否有像毛戈平本人這樣的品牌背書能力,其又能否在毛氏家族擁有話語權?

2016年珀萊雅上市時,還有大量篇幅來講述其核心技術人員以及研發能力的故事,但在毛戈平的招股書中,技術人員在家族陰影下再度隱身。

60歲的毛戈平還在巴黎為當地的模特化妝,但他所強調的“東方美學”顯然在等待一個更年輕的執棋者。