大規模隱性債務置換是中央接盤地方債嗎?後續將如何開展,影響幾何?_風聞

江宇舟-财经行业观察者-纵一苇之所如,凌万顷之茫然10-15 17:59

在12日的國新辦發佈會上,財政部部長藍佛安介紹,我國擬一次性增加較大規模債務限額置換地方政府存量隱性債務,加大力度支持地方化解債務風險,引發廣泛關注。有些炒作據此認為中央將會以國債形式大規模承接地方債務,乃至走上超量QE的道路。還有一些解讀甚至連基本概念都存在錯訛。

對此,本文將通過9個問題,逐層展開,來解釋化債操作及影響。

1、什麼是隱性債務?

很多人會將城投負債與隱性債務直接掛鈎。其實,凡是地方政府在法定債限額之外,直接或承諾以財政資金償還、違法提供擔保等方式舉借的債務,理論上都應該包括在隱性債務之中。除了政府融資平台借款所造成,還有政府和社會資本合作(PPP)、明股實債的政府投資基金、政府購買服務等。

因此,債務人未必是城投公司。城投公司市場化項目的融資,不由地方財政買單的,也不屬於隱性債務。

現在開發了專門的政府債務信息平台,隱性債務由各地統計之後,納入該平台系統,這個系統在各地財政局都有配置。如果符合上述標準的債務,卻未計入隱債系統,也要承擔相應的責任。但在認定環節,也會因為各地對上述標準理解的差異性,而產生執行鬆緊不一的情況,上級也會對此不斷跟蹤監督,嚴重的會進行通報和追責處理。

2、城投公司與政府融資平台的區別。

很多文章往往會把城投和地方政府融資平台混為一談,其實二者雖然都是國資委控股,存在不小的區別。早期它們是一回事,主要是為地方開發建設融資,成立後會在原銀保監會的名單上登記。遊走於中間地帶,説法律主體性質是企業,説還款來源和兜底靠財政,又由此積累下大量的隱性債務。

國家從十年前開始重視這個問題,逐步加碼措施治理,要讓這些城投公司市場化運營,退出融資平台名單,剝離財政的兜底屬性,並且在2019年不再更新名單,斷絕了新的融資平台成立的可能。

在銀保監最後一次公佈的名單中,當時全國已有2,700多家城投公司退出了融資平台名單,近年來節奏進一步加快,2023年全年退了700多家,今年1-8月又退了300多家,凡是退出的,後續一律按企業模式經營,盈虧自負、債務自理,不再計入政府債務。

也正是在這一階段,我國地方政府的隱性債務得到了大幅度壓縮,到2023年末,全國納入政府債務信息平台的隱性債務餘額,比2018年摸底數減少了50%。北京、上海、廣東已經率先實現了存量隱性債務清零

現在的計劃是到2027年6月末,所有城投公司都要退出融資平台。也意味着到那時候,來自城投公司的隱性債務將歸零。

3、城投公司債務與地方財政的關係。

從法律意義上説,政府財政已經不會再對退出融資平台的城投公司債務承擔兜底義務,但是也存在一定的牽絆。諸如剛性層面上,城投公司的債務是因為承接政府工程項目形成,還款來源就是財政,那這部分債務依然要計入隱債。

從柔性層面上,絕大多數城投公司由市國資委或財政局控股,一旦發生債務爆雷,即使債務不屬於隱性負債,也可能會打擊當地甚至上級政府形象,影響當地的金融、招商甚至整個經濟發展大局。部分金融機構的投融資准入標準還特別剛性,一個縣級城投的債務爆雷有可能會影響到全省同類城投的授信投放。

4、地方政府和城投公司剛性負債的結構。

地方政府債務分為一般債務和專項債務,計入政府財政。其中一般債務用於彌補一般公共財政赤字,計入一般公共預算,主要投向沒有收益的項目,償還以地區財政收入作擔保。

專項債務是用於建設某專項具體工程,計入政府性基金,主要投向有一定收益的項目,償還以對應的政府性基金或對應的項目收入作擔保。

城投的剛性負債則根據還款來源,如果由上文所述是財政支付,則計入隱債。否則就是市場化債務。

具體形式上,上述債務可分為銀行借款、債券、信託借款、融資租賃款、商業保理、明股實債、定融計劃等,凡是不能在銀行間或交易所交易的剛性負債(對於金融機構是債權類資產),主要也就是前文從信託開始的各類融資,統統屬於非標融資。

從實際操作來看,在同一城投公司出現債務風險的情況下,同樣的還款來源,標準化融資的償還進度會優於非標。目前提出的確保地方債務不發生系統性風險,在操作中也一般默認為地方政府債務、隱債與城投公司的標準化融資能夠按時償還。

5、當前的地方債務規模情況。

從這裏開始,我們説到的“債務”專指金融借款和其他剛性有息負債。當前,地方政府債務都有財政預決算報表公示,數據非常明確。截至2023年末,地方政府債務合計40.61萬億元(同期中央政府債務30.03萬億元)。城投公司凡不發債的,非主動公示,則債務數據很難獲取,因此也缺乏完整的精確統計。

所幸近年來城投公司市場化運作加速,大多數都已經發債或成為發債平台的子公司,所以誤差在不斷縮小。目前能夠統計到的全國公示財務情況的城投公司,到2023年末,其債務規模合計在64.08萬億元。

由此,地方債務規模在100萬億元,如果考慮到還有一些非發債城投借款、明股實債基金和其他未納入統計口徑的隱性債務所形成的誤差,全國地方債務合計約在100-120萬億元的區間內。當然,如1所説,城投公司市場化項目的融資,不由地方財政買單的,不登記到系統裏的,也不屬於隱性債務,因此隱性債務的規模小於地方債務。

各省份政府和城投債務結構圖。數據來源:各省份統計局,企業預警通。圖表來源:作者自制。

6、債務置換包括哪些措施。

地方債務置換,比較“簡單粗暴”的做法就是變更兑付主體,由上級政府直接承接下級債務,或者對其打錢,提供流動性支持。如近期國家發行特殊再融資債券就屬於此類。

但是,在現實操作中其實會有更為市場化的安排,能夠同時減輕上下級的債務壓力。諸如融資期限上短換長、融資成本上低換高、提供更多的標品融資來換非標融資、與金融機構協商債轉股等。仍以中央為例,近年來力推專項債務,擴大各地的專債額度,這些債券不僅期限長、是標品,融資成本還顯著低於存量債務,也受到了地方歡迎。

7、後續的債務置換怎麼做。

與某些解讀所不同,本次較大規模置換存量隱性債務,不代表中央將全盤承接地方債務。由上文數據可知,地方債務的規模遠高於中央,且中央每年承擔數萬億赤字和大額轉移支付,2023年對地方的轉移支付已經突破10萬億元,今年還將維持在這樣的水平。剔除赤字和轉移支付的,中央每年結餘的可支配財力也較為有限,部分年份和中部省份相當,如果以可支配財力作為分母,中央的債務率也高於任何一個省份。在此條件約束下,中央也不可能全額接盤。

中央財政歷年數據。可支配財力是無專項用途、可供各級政府機動調配使用的財政資金。由包含轉移性收入的一般公共預算收入與政府性基金收入加總後,再扣減專項轉移支付收入、調入資金、債券轉貸收入、補助下級支出、上解上級支出所得。數據來源:國務院,可支配財力為作者測算。圖表來源:作者自制。

近年來各省份可支配財力分佈圖。數據來源:作者根據各省份統計局收支明細進行的測算。圖表來源:作者自制。

財政部已經宣告中央財政在舉債和提升赤字方面有較大空間,結合中央歷年財政決算報告進行匡算,極限當在10萬億元左右,這相當於是政策面的“總預備隊”。中央也不可能在存量工具箱依然豐富的情況下,一股腦兒以國債進行大規模置換。

所以後續的發債措施,不排除中央提供一定額度支持的情況下,剩餘部分由中央牽頭,給予地方一定的發債額度,增發專項債券。或由中央政策安排,由金融機構提供更為優惠的金融條件,確保上文所寫的“期限短換長、成本低換高、非標換標品”有序開展。但上述措施的負債主體依舊是地方政府,同樣也可以釋放流動性。

規模上看,財政部已明確將是近年來最大規模的化債措施,預計僅專債增發的規模就能達到三四萬億元,還不含其他政策措施和金融機構的支持,以及由此引發的乘數效應,是能夠有效緩解地方政府的債務壓力的。

8、對於我們生產生活的影響。

釋放流動性最直觀的影響就是向地方補充流動性,連帶讓承接政府和城投項目的上游工程公司及其他產品和勞務供應商不至於“斷炊”(當然實際效果如何,依然要看當地財力、信用和分配額度情況)。地方在有財力補充的情況下,也會減少通過像擴大罰沒這樣的非常規手段來擴大財源。

此外,還需要着重指出的是,此次財政部出席的國新辦發佈會,是明確支持化債是要地方“可以騰出更多精力和財力空間來促發展、保民生。”所以不是單純地為地方“減包袱”,而是要讓他們在騰出空間以後,轉而以更大力度去支持實體經濟發展和推動民生保障,是在“換包袱”。

而且作為化債的重要途徑,專項債務是要有對應的資金用途的,並非是給地方純信用擴張。也因此,地方的信用債務規模並不會擴張太快,更多的債務要和地方建設與發展綁定。

後續地方如何做好自己的經濟增量、保障民生優化,這個也會和我們的日常生產生活息息相關。

9、地方債務問題何去何從。

上一個問題最後寫到了地方如何做好自己的經濟增量,這背後其實是我國新舊動能轉化所提出的現實問題,伴隨土地財政退坡、房地產滯銷,特別是居民圍繞購房、就業、養老所存在的一系列問題以及由此影響的婚戀生育等其他社會問題,都在宣告發展模式已經到了必須轉變的階段。必須大力依靠技術突破、產業革命、雙循環構建和民生保障,來釋放社會經濟的活力。

各省份税收、土地出讓和上級補助收入佔可支配財力的比重,可見土地出讓收入在2022年後加速下滑。數據來源:作者根據各省份統計局收支明細進行的測算。圖表來源:作者自制。

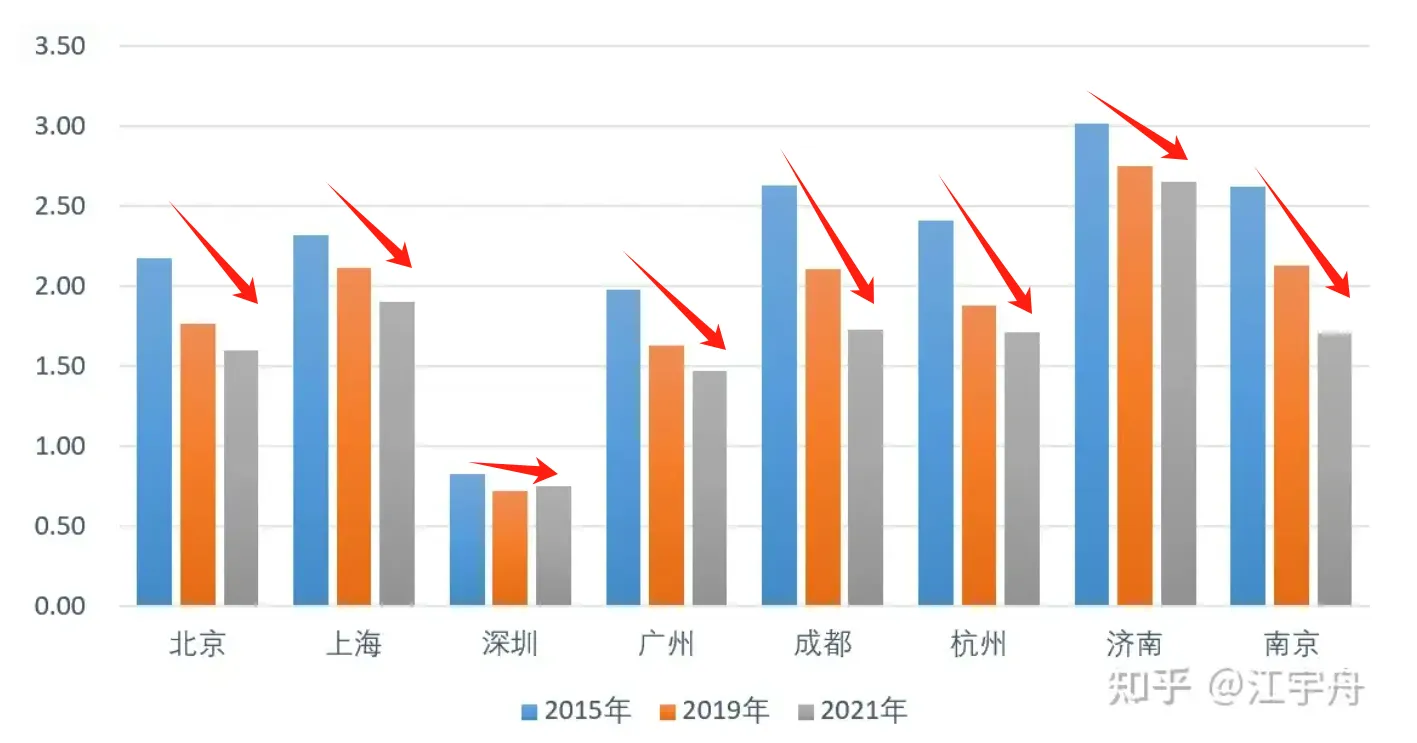

2015年以來城市所在省份的人均可支配收入/該省省會城市商品住宅均價。如果考慮到“人均可支配收入”可能會“被平均”,而房價是涵蓋核心區與遠郊所得出的均價,那麼實際情況會比該表所呈現的更為嚴峻。所以某些還在幻想拉房價的人該清醒清醒了,房地產滑坡的根本問題是人民羣眾的購買力出了問題。收入不增,房價何存?數據來源:國家統計局、CRIC,圖表來源:作者自制。

正如黨中央和總書記多次指出的那樣,在新形勢下發展不能穿新鞋走老路,而是必須完整、準確、全面貫徹新發展理念,加快構建新發展格局,推動高質量發展。

也正因此,解決債務問題的根本是要挖掘出經濟增長的新動能,發揮各地的資源稟賦和比較優勢,培育經濟新增長點之後才能獲得新的財力。此外則是基於經濟發展形勢和權責對等關係,改革財政制度,完善央地財税分成。在這一過程中,金融機構也需要自我革命,開發出能夠適應當前環境的金融工具,助力地方債務化解。

通過上述文字描述和數據統計,相信朋友們對於我國地方債務及其置換情況也有了基本瞭解,最後我還想多説兩句,作為一個曾廣泛接觸城投公司、跑過200多個地級市的觀察者,我認為近幾年債務管控的成果來之不易,最大程度地避免了系統性風險。

當然,我也接觸過相當一批還在因此而掙扎的朋友,收不上為地方代工的工程款、服務款的不在少數,甚至有些地方城投公司的工資都受到影響,這些問題是局部的,但是對於每個身處其中的人羣及其家庭,那就是全局的。而且正如上文所列舉的,新動能、新財源的開拓也不可能是一朝一夕的,還需要有相當長時間的磨合。

但越是如此,反而越證明了回到高槓杆、重資產、快週轉的舊模式並不可行,更不能去鼓吹大水漫灌,如果再要脱離基本面拉高一波房價、炒高一波貸款,這會是我們全體人的噩夢。本次一攬子增量政策立足於夯實實體、保障民生,是和過往經濟刺激政策有鮮明的不同,後續找機會再以專文論述,而這才是我們經濟的必由之路。

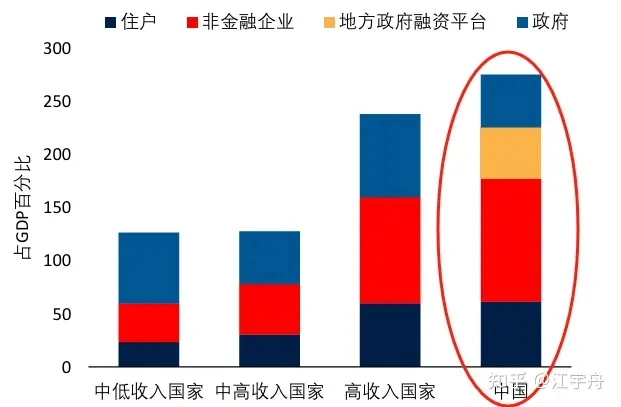

世界銀行統計的不同國家各部門債務與GDP比率,我們的居民槓桿和非金融類企業槓桿都已先於基本面達到了高收入國家水平,所以社融增速出現一些調整乃至下滑,我認為也無需過於焦慮,這未必是衰退的體現,反而能體現舊模式的出清與新模式的生成。