爭霸雙十一,首播下滑,抖音的大主播們還能打嗎?_風聞

银箭财经-洞察商业逻辑,明悉商业本质。10-15 23:16

現在的雙十一,火藥味是一年比一年濃。前有抖音極限搶跑,後有京東貼臉輸出。

現在的雙十一,火藥味是一年比一年濃。前有抖音極限搶跑,後有京東貼臉輸出。

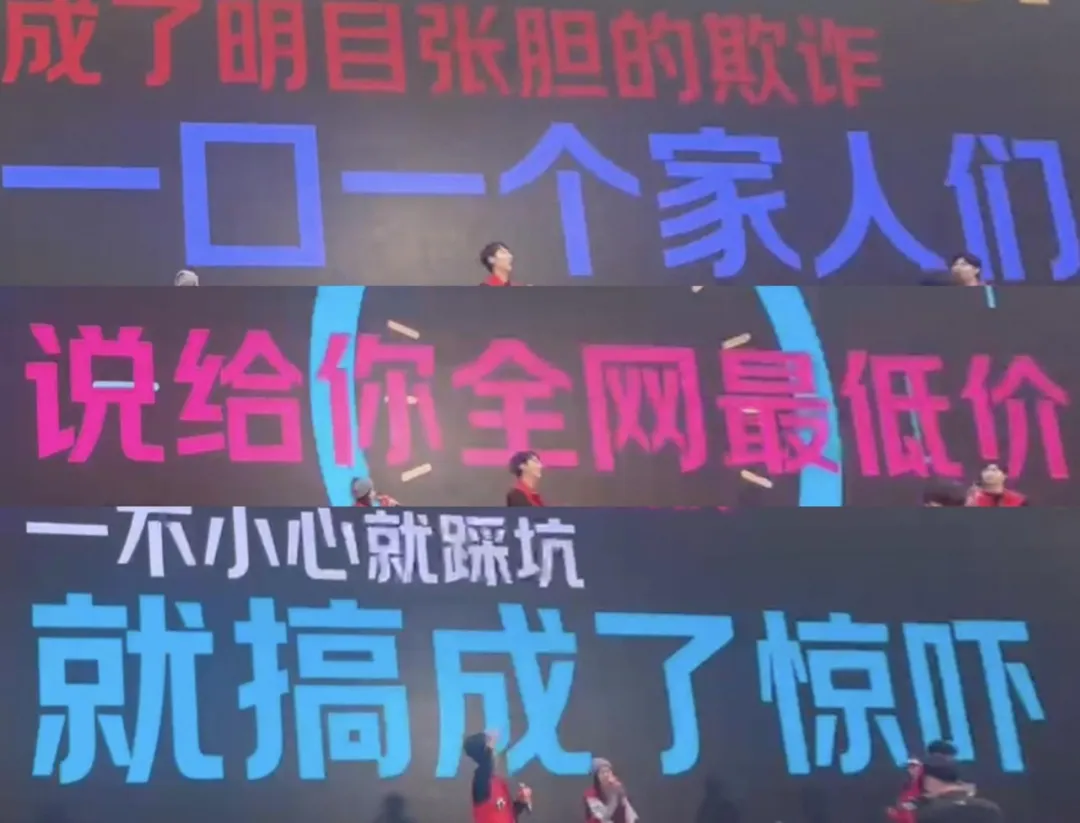

就在昨天的京東雙十一啓動發佈會上,京東的幾位員工當眾獻唱了一首諷刺當下電商大環境的RAP。

我在朋友圈聽了個大概,就差指名道姓罵友商了。放幾張截圖給各位感受一下:

這很難不讓人聯想到,最近因月餅問題停播至今的抖音超頭主播“瘋狂小楊哥”。如果小楊哥還在,那勢必會出現在抖音搶跑雙十一的豪華主播陣容中。

這很難不讓人聯想到,最近因月餅問題停播至今的抖音超頭主播“瘋狂小楊哥”。如果小楊哥還在,那勢必會出現在抖音搶跑雙十一的豪華主播陣容中。

而唱詞中內涵的某些問題,彷彿又劍指抖音,美妝這個賽道恰好又和抖音今年搶跑雙十一的重頭戲重合。

不得不説,京東是懂作詞的。

01

駱王宇復出暴跌,抖音美妝怎麼了?

各大平台帶貨主播,都不想錯過雙十一。

一年裏面機制最好、平台流量最大的節點就是雙十一,辛巴直播間一度被平台永久封號,但但是臨近雙十一大促,辛巴也被開了綠燈,恢復了直播。

抖音“美妝一哥”駱王宇也是一樣,在對於購買了有成分問題的油橄欖精華的消費者退賠了1.5個億之後,沉寂了許久的駱王宇,也回到了直播間。

在開播半小時,駱王宇直播間於抖音雙十一先享榜排第4名,觀看人數2萬+,截至發稿前,觀看人數僅1萬+。

駱王宇在當晚抖音平台“雙十一先享榜”最高排名第2名,而後一路跌至27名,在平台小時榜、人氣榜排名也是100名開外。

據鳳凰網電商研究院援引三眼查數據,當晚駱王宇直播觀看人次270萬+,人氣峯值3.2萬+,成交單量約5.9萬單,成交GMV 1279.59萬元。

雖然從價格機制上來看,駱王宇的迴歸也拿出了很大的誠意,拿歐邦琪VC精華來舉例,今年618機制為8.5折,今年駱王宇“雙十一”大促機制可達到日常價的8.1折,但是不論從開播觀看人數還是銷售量等“雙十一”首日帶貨直播數據來看,跟淘系平台的李佳琦在戰績上仍相去甚遠。

據36氪,10月14號晚上8點,天貓“雙十一”開啓預售,李佳琦直播間率先破億。據接近美one內部人士消息,今年雙十一李佳琦直播間預售加購金額同比增長超過了20%。可復美、絲塔芙、綻媄婭、華倫天奴、歐萊雅、科蘭黎等多款商品秒售罄。

青眼情報數據顯示,李佳琦直播中GMV超過千萬的產品數量達到了259件,與去年相比增長了21.6%;同時,GMV過億的品牌數量也達到了21個,實現了16.7%的增長。

駱王宇直播遇冷不是一個孤立的樣本,抖音平台的眾多頭部主播裏,小楊哥、東北雨姐等因產品質量問題醜聞纏身,美妝作為平台強勢品類,垂類頭部主播也紛紛遇到“起了個大早,趕了個晚集”的窘境。

已經有電商行業內的觀察者發現,很多被寄予厚望的頭部主播,今年雙十一首播情況都不樂觀。

除了駱王宇GMV暴跌89.8%之外,賈乃亮也暴跌45.4%,萌叔跌去63.9%……

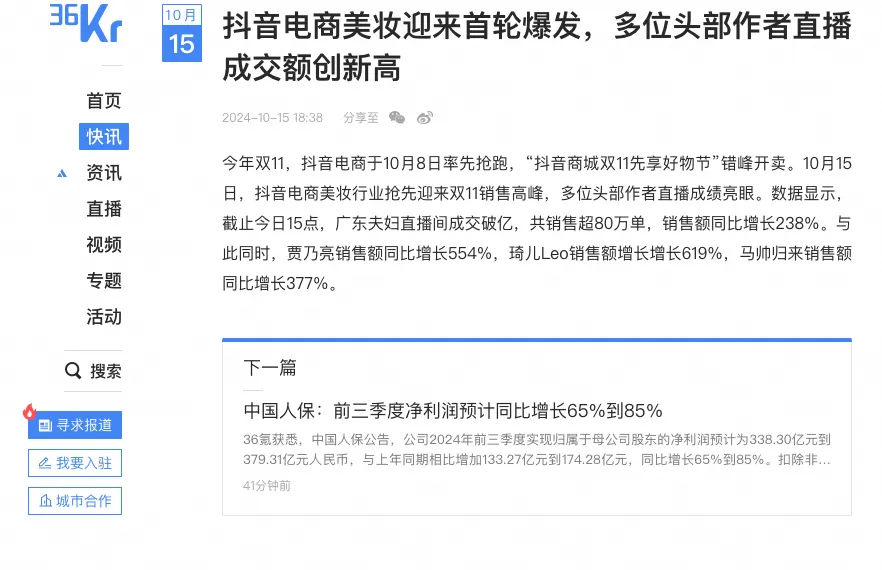

抖音可能自己也意識到了問題,在今天下午三點提取了一部分數據,主播們都還沒下播,就急着官宣:廣東夫婦破億,增長238%,賈乃亮增長554%,等等。

抖音可能自己也意識到了問題,在今天下午三點提取了一部分數據,主播們都還沒下播,就急着官宣:廣東夫婦破億,增長238%,賈乃亮增長554%,等等。

這篇文章或許開創了一個新的數據流派:虛擬同比流。

這篇文章或許開創了一個新的數據流派:虛擬同比流。

廣東夫婦今天上午開播九點,根據通稿的説法,截至今日15點“成交破億”,同比增長238%。那麼被同比的這場銷售額應該約有五千萬吧。然而去年10月15日,廣東夫婦根本沒有播出。

去年10月20日,廣東夫婦雙十一首播,播出兩場銷售額共1.4億,顯然高於“破億”。

抖音的今年雙十一從10月8日開始,去年從10月20日開始。如果按“雙十一開始後7天”計算,去年與之最接近的應該是11月3日播出,銷售額3.66億的一場直播。抖音只公佈了幾個小時的同比數據,究竟同比的是哪一場,恐怕無人知曉。

駱王宇銷售遇冷,還可以歸因於消費者信任崩塌,其他主播普遍遭遇直播帶貨業績下滑,需要從業務模式本身去解釋,抖音美妝增長是否已到天花板?

02

成也流量,敗也流量的抖音白牌美妝

稍微關注點電商的人都知道,抖音美妝確實創造了許多GMV神話,特別是白牌美妝。

從最早GMV破億的肌先知,到去年僅用2個多月就將單月GMV從千元提升到千萬元級別的VC,這些曾經耀眼的數據,都在釋放着一個強烈的信號:抖音+美妝=潑天富貴。

於是,便湧現出了面璣時光、海潔婭、IYIY等,GMV動輒以億記的白牌美妝品牌。

這些白牌美妝,就像每天都會出現在新聞裏的彩票頭獎獲得者一樣,趨使着無數投機者入局。鮮有人去追問:代價是什麼?

抖音曾有個著名的“天花板”定律,即推薦流展示的商業內容一旦超過8%,用户留存、使用時長等就會受到明顯的負面影響。

體現最明顯的就是抖音“白牌美妝”增長不動了。

面璣時光在去年上半年大熱,抖音月銷售額接近億元。今年8月飛瓜只賣2400萬;黛萊皙在2023年3月、5月抖音銷售額分別近億。2024年8月僅賣1136萬。

去年2月,IYIY在抖音創造了1.6億的GMV後便開始快速下跌,今年8月的銷售量僅有500來萬。

除了銷售拉胯的,還有“資金斷裂跑路”的。比如大家都知道的肌先知,以及之後的第七章。

2022年12月至2023年4月期間,第七章抖音平台銷售額為1000萬—2500萬,銷量超2.5萬件,其中直播渠道佔比98.97%。後來,資金鍊斷裂跑路。

還有涉嫌“割韭菜”的海潔婭。2023年3、4月期間,海潔婭30天內GMV超10億元。2023年4月被曝出涉嫌套證宣傳,過去則靠着平台流量規則、漏洞“割韭菜”,如今,這個品牌也逐漸從大眾消費市場消失。

總體看,這些“白牌美妝”在抖音起量,已經總結出了一套成功“法則”:明星光環+企業搭起來直播帶貨的場子,然後通過平台流量扶持、與頭部主播合作爆單。

核心還是兩個字:流量。

在流量加持下,用“高單品標價”以及“低套裝售價”的策略,收割三四線市場的女性羣體,這種“套路”屢試不爽。

這樣的模式,就是一場低利潤與投流成本之間的賭博。一旦投流成本上升,商家想要贏,就只能通過降低商品成本的方式,來填補投流成本出現的空缺,最終受傷的還是京東唱詞裏寫的“家人們”。

03

直播電商瓶頸期,是發展的必然。

直播電商本來就是靠流量起家的,對用户來説,直播帶貨這種電商模式,也天然就有新鮮感。直播是個新渠道,對於商家端來講,新渠道則意味着新的機會。至於這種機會能持續多久,其實很多人並不在乎。

迅猛發展時代,增長可以掩蓋一切,一旦當增長停滯,抖音電商面臨的局面不是靜止,而是倒退。各種該補的課,一點不能少的,都要還回去。

抖音美妝的下跌,自媒體上早就已經出現端倪,根據美妝垂類媒體青眼情報的數據顯示,9月抖音美妝類目(護膚、彩妝香水、美容儀器)GMV超158.3億元,環比下滑8.64%。

直播電商走入瓶頸期,於是就有了今年抖音搶跑雙十一的開局“啞火”。

動輒兩位數的跌幅,知道的是在看抖音頭部主播的GMV數據,不知道的還以為是在看前兩天的A股。

電商大促跟打仗一樣,講究的是一鼓作氣,再而衰,三而竭。

特別是對商家來説,投流的預算就那麼多,全花在了“搶跑場”,後續的增長也很難有持續的動力輸出。

其實,落敗的不光是抖音美妝,其他領域也面臨着同樣的窘境。服裝品類裏,作為抖音服飾類目的“一姐”,劉一一直播銷售額竟縮水了60%。小紅書上已經開始有人擔心,劉一一能否在雙十一期間消化巨量庫存。

對於品牌商家來説,歸根到底還是投流的成本太高。

根據藍月亮發佈的2024年盈利預警公告,其銷售額實現了超38%的同比增長,尤其是來自新電商渠道(主要指抖音電商)的銷售額更是實現了約4.5倍的增長,但是公司預計虧損額將達到約6.2億元,相比於2023年同期大幅擴大近300%。

據《財富》報道,近3年來,藍月亮不斷加大直播電商相關的銷售費用,營銷費用在直播電商投入佔比高達70%。僅2024年藍月亮就邀請廣東夫婦等多名超頭主播進行帶貨合作。這些超頭主播不但沒有帶來明顯的增長,反而帶來了利潤上的虧損。

今年618期間,抖音超頭主播“廣東夫婦”為藍月亮專場直播,當場銷售超過1030萬瓶,銷售額在7500萬元到1.2億元之間。這場直播的投流費用估計在4000萬元左右,付費流量佔比高達69%,遠超行業平均。

2023年,線下大量關店、經營一度陷入困境的三隻松鼠重押抖音,在“抖+N”戰略下,2024年Q1,公司營收達36.46億元,同比增加91.83%,歸母淨利潤3.08億元,同比增加60.80%。

今年5月底,三隻松鼠召開全域生態大會,宣佈要重回線下,原因就在於抖音的流量成本太高了。今年上半年,其銷售費用同比增長了79.37%,達到銷售額的16%。對於低毛利的賽道來説,流量成本可能就是那“最後一根稻草”。

總之,抖音最先發力雙十一,其意圖很明顯,用足夠長的時間來抹平直播電商的瓶頸,可惜,這個事就像生孩子一樣,不是找十個人,一個人一個月時間就行的,客觀規律決定的,抖音用盡全力一擊,在“預賽”投入這麼多換來這麼一個結果,那麼接下來的雙十一“正賽”怕也是無力迴天。

04

貨盤:抖音難以逾越的高山

面對直播電商的瓶頸,頭部主播也開始尋找新的增量,比如線下。

辛巴在9月份的直播中提到欣賞胖東來模式,也曾多次表示要進軍線下超市,將門店開到山姆、Costco對面。

不只是線上起家的辛巴開始進軍線下了,京東、阿里這樣的電商巨頭近些年也在佈局線下。總之,線下渠道的價值也在重新被發現。

除了本地生活之外,抖音電商雖然目前還未大舉佈局線下,但同理,抖音也開始佈局貨架電商。

任何一種商業模式,過熱之後勢必迴歸理性,被低估的帶貨模式,比如線下,比如貨架電商也正在價值迴歸。

只是當抖音電商走到了祛魅時刻,難的還是商家們。最起碼參與雙十一大促的商家們,需要對大趨勢要有清晰的認知,才能不被時代所拋棄。

抖音類直播電商,優勢在於人,短板在於貨,這個導致抖音電商這個購物“場”出現了問題。

快手的解決方案是,靠私域流量,就是押寶大主播,而且是持續不斷地押寶。捧出來了辛巴這樣的頂流,目的就是依靠主播的個人魅力,從而彌補供應鏈短板。

後來者抖音吸取了快手的教訓,更依靠公域流量,不斷地捧不同的主播,好處是平台不被動,邏輯還是依靠主播的個人IP,彌補貨的短板,供應鏈的短板。

但隨着小楊哥等主播因為貨的問題而翻車,抖音的如意算盤也沒打通。

從這個角度看,也許供應鏈將會是抖音接下來不可逾越的高山,目前這種大促熱身賽遇冷,只是問題的冰山一角。

實際上在雙十一大促這件事兒,傳統貨架電商顯然更“玩得轉”,而對於直播帶貨,傳統電商也能做得更好。

其中,關鍵的一點是就是供應端沒有短板,供應鏈體系強悍,且有着完善的物流、售後等整套服務體系,直播帶貨自然就如虎添翼。

05

雙十一疊加消費復甦,商家怎樣接住這波潑天富貴

今年的雙十一很重要,跟以往不一樣,因為今年大環境在復甦,加上最近上層各種刺激政策出台。市場對於今年的雙十一大促多了幾分期待。

消費者對未來的信心在增強,意味着購買力在增強,這屆雙十一,搞得好了就有“潑天的富貴”等着商家來接。

從營銷端來講,觀察到這波消費趨勢時,要記得提前佈局。怎麼佈局?還是要精打細算,認真考慮。比如,選擇電商平台時,要更注重roi,市場早就過去了那個賠本賺吆喝的時代。看聲量也得看銷量。

直播電商搞大促,最怕的搞成一場“自嗨”。商家們怕的就是流量成本花出去了,可訂單起量不理想。

預熱做得再熱鬧,到頭來整場直播結束,銷量不如618不説,甚至不如去年同期,這就有點得不償失了。究竟是選貨架電商做直播,還是選內容平台做直播?要好好掂量掂量。

抖音這個賽道,還是有點擁擠了。

抖音官方公佈,去年入駐的新商家同比增長83%,電商直播間日均開播時長同比增長33%。雙十一這種節點,抖音平台上的商家們可能會更卷。

可以預見的是,如果抖音增長觸碰到了天花板,那麼,投流成本惡性循環式的上升,可能會導致更多的商家來重新選擇平台。疑問電商行業説到底,還是得拼綜合成本。

特別是雙十一這樣的重大節點。當流量紅利不再成本優勢不再的時候,要怎麼接得住這波“潑天富貴”呢?

對於商家而言,要做的其實就是保持理性看清大趨勢,帶貨主播專業素質要過得去,同時自身貨盤也要有品質有號召力,隨便一個野雞品牌找個大主播帶貨就能飛昇的時代一去不復返了。