對歷史行情的簡單覆盤和對本輪行情的看法_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台10-16 11:12

導語:從2008年金融危機到2024年的股市反彈,每一次QE政策都引發了市場的狂歡,但這些政策真的能帶來長期的繁榮嗎?

01 歷次QE後股市反應

每次都是上漲的,而且在政策目標短期並沒有改善的情況下還是漲的。

附;美國曆次量化寬鬆(QE)政策對股市的影響是顯著的:

1. QE1(2008-2010):在2008年金融危機後實施,美聯儲購買了1.25萬億美元的抵押貸款支持證券(MBS)、3000億美元的美國國債和1750億美元的機構證券。這一政策幫助穩定了金融市場,股市隨之上漲。道瓊斯工業指數在QE1期間大幅上漲,儘管就業率沒有根本改善。

2. QE2(2010-2011):2010年11月美聯儲宣佈,計劃在2011年第二季度以前進一步收購6000億美元的較長期美國國債。QE2寬鬆計劃於2011年6月結束,購買的僅僅是美國國債。此輪政策吹大貨幣泡沫,世界各國紛紛採取緊縮政策對抗。美股自QE2推出以來一路上行至2012年4月觸頂,表明QE2在釋放出真金白銀流動性的同時也極大提振了市場信心。NASDAQ到次年4月漲幅大概是20%。

3. QE3(2012-2014):2012年9月,美聯儲開始實施QE3,期初僅購買400億美元機構MBS,12月扭曲操作(OT)終止後又增加了450億美元長期國債,合計每月850億美元。QE3並未設置明確的截止日期,而是以就業市場的“實質性”改善為導向。這一政策進一步支撐了股市的表現。NASDAQ2012年9月到2015年7月,累計上漲67%。

4. 2020年QE:2020年3月15日,美聯儲宣佈將聯邦基金利率目標區間下調1個百分點至0%至0.25%之間,並啓動總額達7000億美元的量化寬鬆計劃。隨後再宣佈取消QE限額,按照“實際需要”購買資產,開啓無限量QE。這一系列操作實現瞭解除短期危機的目標,NASDAQ到2021年11月累計上漲130%。

是否需要擔心政策的效果和可操作性?

引:救市的關鍵是“打破一致預期”。為此,需要有兩個條件:一是政策制定者手中有足夠的“子彈”,正如美聯儲前主席伯南克在次貸危機期間向國會申請無上限的注資權限時所言:“如果你的口袋裏裝了一把水槍,那麼你可能確實需要把它拿出來;但如果你裝的是火箭筒,而且大家知道你有火箭筒,那麼你可能就不需要拿出來了。”二是在悲觀預期和金融風險蔓延時,需要“集中火力”,迅速扭轉頹勢。就像2008年中國出台的促增長十項措施(史稱“4萬億刺激”),以及2020年疫情時美聯儲的無限量寬鬆貨幣政策,儘管事後有爭議,但救市的目的立竿見影地達到了,避免了系統性風險的爆發。

9.24之後的一系列公開市場講話類似宣佈了央行火箭筒的存在,可以理解為一種兜底和背書,在並不一定花真金白銀的情況下扭轉預期。

02 不同維度看此輪行情的可持續性

增量資金:

海外對沖基金,short c long India/japan的資金回補和重新配置,目標主要是國內的ETF,消費核心資產和港股。大量的遊資和散户,目標主要是超跌的,彈性大的A股,包括科創板,創業板,券商互金等。少量的基金加倉和調倉。

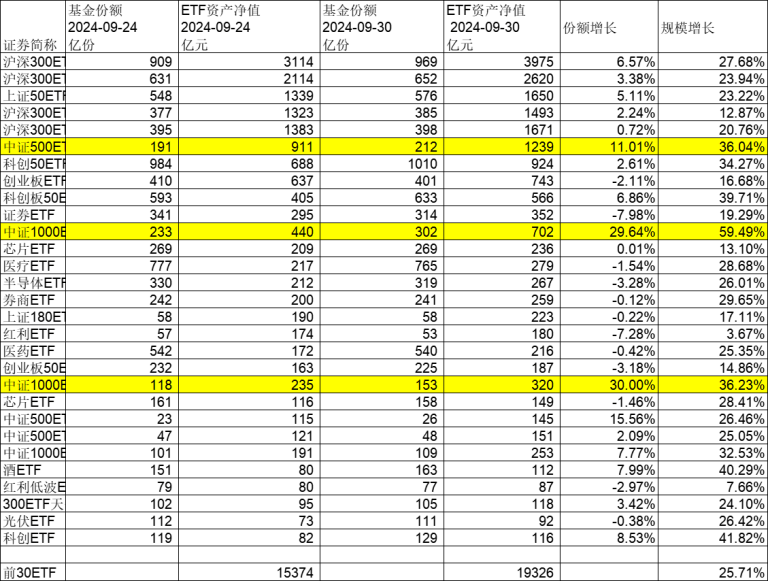

(1)ETF份額增長主要集中在中證1000和中證500,整體申購還不是非常明顯。

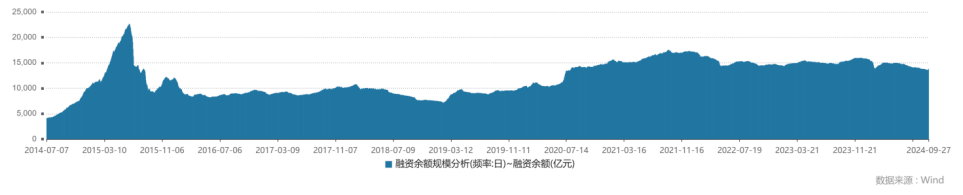

(2)9月24日開始,融資買入量明顯放大,但償還額也同樣放大,淨買入不明顯;直到9月27日,融資淨買入明顯放大。相對於目前迅速放大的成交額(2.5萬億),融資規模(1.4萬億)佔整體成交額的比值不大。

外資的數據渠道比較多,相對難統計;散户開户明顯提速;保險目前加倉和調倉動作還不明顯;公募目前調倉不明顯。

後續的主要增量預計來自散户的進入,場內資金活躍度提升和融資規模提升,低倉位的私募,機構的調倉;外資的行為不好預測但短期馬上撤出的概率也不大。

估值的角度:

各主要指數的估值和股息情況,滬深300分位數較高但絕對估值和股息率有吸引力;中證500,中證1000和創業板絕對PE不低,但PB分位數此輪反彈之前在絕對底部。如果滬深300的股息率降到2.5%,還有20%左右上漲空間。

漲跌幅的角度:

在此輪迅速反彈後,指數較21年高點平均還有30%左右跌幅,其中創業板跌幅仍然較大,部分核心資產和創業板股票較高點跌幅仍然有70%下跌。

另一個角度:

把指數想象成一個股,在底部連續漲停,成交量迅速放大且有實質利好的情況下,通常都會有較持續的行情。

03 與歷史相比類比

1999年5.19:

(1)啓動背景:股市長期低迷,經濟有所放緩,指數較高點下跌25%,上證成交額從高點160億跌至20億;政策扭轉,《規範和推動證券市場發展的若干政策請示》,後期降息,允許商業銀行為證券融資等。

(2)第一波行情幅度:前7個交易日指數上漲21%,1個月左右漲幅64%,整輪行情連續上漲兩年,指數累計上漲106%。

(3)主線:受美國互聯網泡沫影響的科技股和網絡股。

(4)行情結束:2001年6月美國科技股泡沫破裂。

2014年H2:

(1)啓動背景:指數累計下跌一年半,經濟回落,貨幣收緊,指數較高點下跌15%;2014年下半年降準,10月降息,滬港通開通,11月發佈新國九條。

(2)第一波行情幅度:7月市場開始上漲,指數10個交易日上漲8%,50個交易日上漲16%;第二波行情於10月底展開,50個交易日漲幅近50%,整輪行情於15年7月見頂,歷時一年,上證漲幅超過150%,同期創業板漲幅超過180%。

(3)主線:第一輪行情主要由低估值的週期股,一帶一路,中車等引領;第二階段融資規模迅速擴張,券商領漲;第三階段進入瘋牛,領漲的主要是互聯網金融,第三階段滬深300大幅跑輸。

(4)行情結束:2015年7月去槓桿。

2019年Q1:

(1)啓動背景:指數經歷了18年前三季度的中美貿易戰和4季度的全社會去槓桿,信心極其脆弱。政府召開民營企業家座談會,宣告去槓桿告一段落,同時中興處罰落地,貿易戰暫緩。20年疫情後全球大放水,中國承接全球供應鏈,新能源爆發,延長了行情的持續時間。

(2)第一波行情幅度:上證指數30個交易日上漲20%,60個交易日上漲32%;創業板指12個交易日上漲25%,23個交易日上漲45%。整輪行情持續兩年至21年2月,上證漲幅50%,創業板漲幅近180%。

(3)主線:第一波行情是券商,互聯網金融和超跌股票,第二波為核心資產,第三波由新能源承接。

(4)行情結束:22年國內疫情加劇,所有指數出現大幅下跌。

2024年9月24:

(1)啓動背景:市場連續三年下跌,且跌幅較大,上證較高點下跌超過25%,滬深300較高點下跌超過40%,創業板指較21年高點下跌55%;市場對於長期悲觀,包括人口,經濟結構,地緣政治等;防禦類資產大幅上漲,30年國債年內漲幅15%;市場成交萎縮至5000億以下。

(2)第一波幅度:9月24日開始5個交易日上證指數上漲21%,創業板指上漲42%,恒生科技指數8個交易日(含假期)上漲41%。

(3)主線:普漲,漲幅領先的是互聯網金融,券商,創業/科創類高彈性股票。

(4)行情結束:?

總結:每輪大幅反彈的共同特徵:

(1)反彈前指數下跌幅度足夠深(25%以上)或時間足夠長(兩年以上),市場非常悲觀,交易萎靡;

(2)政策較大轉向足以扭轉預期;

(3)初始階段指數上漲斜率較陡,交易量迅速放大,整個行情持續時間至少一年以上,彈性指數的上漲幅度超過100%;

(4)經濟數據是否好轉並非主要矛盾。

對此論行情判斷:

(1)本輪短期指數上漲斜率較大(空頭過多?信息傳播學?超跌太多?),但行情應該沒有結束,在壓抑已久後指數整輪行情的反彈幅度可能類比前幾次;

(2)此輪政策的表述是非常超預期的,尤其是央行通過互換工具借錢購買權益資產開創了先河,可以媲美5.19和19年的新國九條;

(3)近端的經濟數據並非目前市場的主要矛盾,但可以跟蹤,如果經濟數據遲遲不能修復而市場風偏不降,要提防出現類15年的行情出現,可以一定程度上加強對於主題的關注;

(4)任何一次大級別的反彈,券商和互聯網金融都是贏的。

04 投資策略

第一波反彈是純貝塔反彈,是風險偏好提升的過程,資金的選擇最重要,倉位重要,結構上可以適當加彈性。

從場外資金風險偏好看,未來一段時間科創和創業板仍然可能是增量資金的主戰場,尤其是股市上漲正循環的非銀和互金可能是這輪行情的主線。有主題催化的創業科創也會有較快的行情。股市財富效應比較受益的方向還有消費和部分順週期,後續可能會驗證到股市上漲帶來的收入預期變化以及經濟/消費數據的改善。純交易層面,跌幅大的龍頭公司可能會有增量資金關注。

快速反彈之後行情有可能會分化,業績和產業邏輯或能創造超額:

業績:三季報超預期的,三季報同比高增的,三季報出現拐點的。這些如果有PE或PB夠低的最好。產業:在負貝塔較小的時間段關注新技術和新產業方向,比如新能源裏的鈣鈦礦;AI應用端的機器人,自動駕駛,AR眼鏡;下半年招標量較大的海風等。

05 後續利好和風險

後續可能的利好:

配套保增長的財政政策出台;股市財富效應帶來的數據回暖。

存在的風險:

漲速過快,槓桿上的太快導致監管關注(中)美國大選對結構性的影響(中)三季報較差(低)