傳赴港二次上市消息後,兩問海天味業前路何方_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。10-16 19:22

近日,彭博引述“消息人士”表示,中國最大的調味品生產商之一海天味業正在考慮在香港二次上市,可能籌資至少15億美元。這家總部位於廣東的公司正在跟顧問商討在香港發行股票的可能性,可能在明年上半年上市。

近日,彭博引述“消息人士”表示,中國最大的調味品生產商之一海天味業正在考慮在香港二次上市,可能籌資至少15億美元。這家總部位於廣東的公司正在跟顧問商討在香港發行股票的可能性,可能在明年上半年上市。

儘管海天的代表沒有立即回應置評請求,但是此消息在市場引發了大量關注。

作為大名鼎鼎的“醬油茅”,海天味業與貴州茅台、農夫山泉、金龍魚被不少投資者稱為“四大神水”。

昔日,海天味業總市值一度突破6500億元大關。然而,好景不長,隨着業績增長步伐的放緩,加之負面輿論的漣漪效應,公司的市值悄然滑落至2000億元以下。

潮起潮落,步入新的一年,海天味業股價今年以來漲幅超過15%,展現出復甦勢頭。這家調味品龍頭,能否煥發“第二春”?

“醬油茅”困於增長乏力,“換帥”應對經營困境

近年來,海天味業的發展可謂一波三折。

海天味業長期深耕於調味品行業,抓住了消費者味蕾需求,旗下海天醬油、海天蠔油市場佔有率已連續多年位居全國第一。這讓公司從2014年上市以來業績與股價高歌猛進,營收從2014年的98.17億元增至2021年的250.04億元;總市值在2021年1月8日突破6500億元。

**然而,盛極必衰,就在市值創下新高的同時,海天味業迎來發展拐點。**2021年至2023年期間,公司業績增長放緩,又爆發了食品標籤“雙標”輿情事件,股價一路下滑,市值累計縮水超4000億元。2023年,海天味業上市十年來首次出現年度營收、淨利潤雙降的局面。

直到今年上半年,海天味業在去年動銷/庫存壓力巨大,基數較低的背景下,又迎來觸底反彈。公司上半年實現營收同比增長9.18%;歸母淨利潤同比增長11.52%。

當然,這種業績反彈具有不小的不確定性。第二季度,公司銷售現金流入同比增加2.2%,顯著慢於收入,同時公司“一體兩翼”三大品類同比增長仍然僅有個位數。這些指標説明海天味業的增長主要是前期去庫後迎來部分補庫拉動。

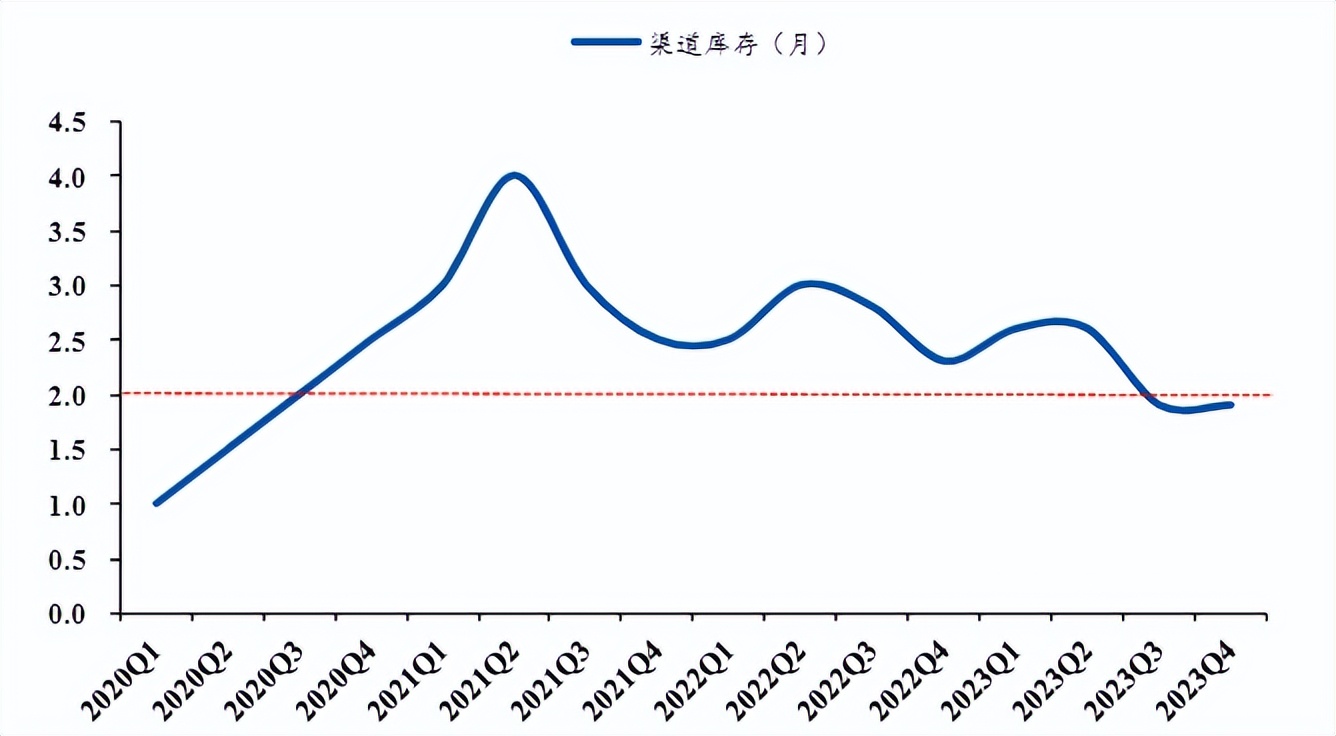

注:海天味業樣板市場渠道庫存情況逐步迴歸正常水平。(圖源:國泰君安證券)

注:海天味業樣板市場渠道庫存情況逐步迴歸正常水平。(圖源:國泰君安證券)

**這樣的背景下,海天味業進行了掌門人的新老更替。**9月19日,公司昔日的靈魂舵手、前董事長龐康卸任並退出了董事會,而已在公司工作32年的程雪被選為董事長。根據公開資料,從1997年至2010年間,程雪歷任企業策劃總監、副總裁及董事等關鍵職務,2014年公司上市後長期擔任副董事長兼常務副總裁。

有着“打工女皇”之稱的掌門人接棒,向外界傳遞出海天味業積極求變的信號。不過,相比前董事長龐康,程雪面臨的局面更加複雜。

海天仍被高估?存量競爭中急需再次激活增長力

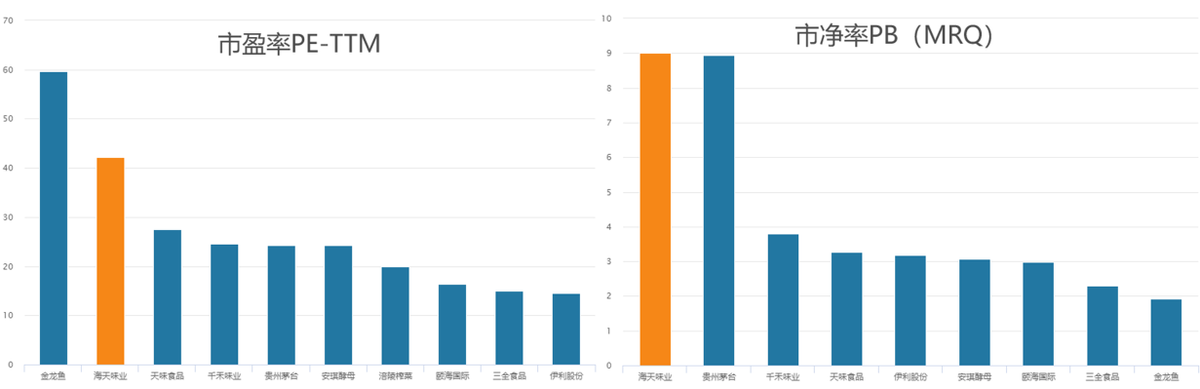

儘管經歷了持續三年的下滑,但海天味業仍保持着較高的估值水平,基本面承壓明顯。

無論是從市盈率(TTM)還是市淨率來看,海天味業估值水平在整個A股食品飲料板塊都名列前茅。海天味業高達40x的市盈率(TTM)超過了茅台(24x)。若赴港二次上市消息為真,公司還要面對港股食品飲料板塊的低估值阻力。

圖源:Wind金融終端

圖源:Wind金融終端

高估值需要足夠亮眼的業績支撐,而從整體市場、競爭格局和公司自身業務等因素來看,海天味業都亟須改變增長模式。

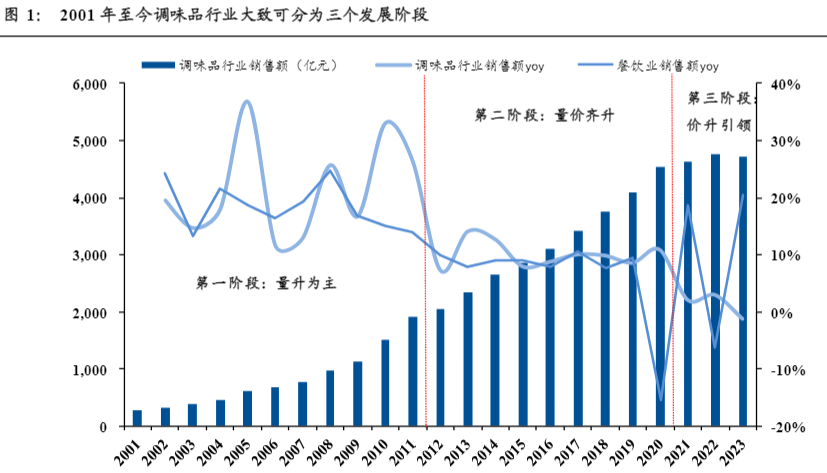

**首先,中國調味品市場正在從高速增長階段轉向低速增長階段,存量競爭時代到來。**根據國泰君安(香港)發佈的調味品行業覆盤與展望,2020—2023年調味品行業銷售額CAGR降速至1.3%,其中銷量CAGR為-1.25%。

圖源:國泰君安證券

圖源:國泰君安證券

**與此同時,調味品行業在存量經濟的背景下,競爭態勢非但未減,反而愈演愈烈。**諸如李錦記、廚邦、金龍魚、老才臣等醬油品牌紛紛展開多元化佈局,力求在激烈的市場競爭中穩中求進。此外,還有主打“零添加”概念的千禾醬油在海天味業的公關危機中趁勢崛起。

面對爭奪市場份額的一眾競爭對手,海天味業積極激活內部動能,謀求經營反轉。除了換帥以外,海天味業還試圖通過員工持股綁定利益,推出了《2024 年-2028 年員工持股計劃(草案)》,每年滾動設立各期獨立存續的員工持股計劃,確定業績考核目標。比如,2024年剔除激勵和資本運作等費用後的歸母淨利潤同比增長不得低於10.8%。

這也一定程度上解釋了海天味業上半年業績回暖的內生動能。但從長遠來看,公司能否保持增長,還是要從業務層面着手深度變革。

一方面,當前市場呈現出消費需求高度碎片化和渠道多元化的顯著特徵。傳統零售面臨被社區團購、即時零售、直播電商等新渠道衝擊,這一趨勢要求企業深入理解並把握各類銷售渠道的獨特優勢與特性,與零售市場同步進化。

另一方面,傳統調味品品類正面臨增速放緩、競爭白熱化以及產品同質化嚴重的挑戰。近年來,國內基礎調味品收入增長總體疲軟,企業亟須強化差異化發展戰略,加大在創新產品研發與市場推廣上的投入。

資料來源:Wind,東吳證券研究所

資料來源:Wind,東吳證券研究所

通過新渠道、新產品創造增長動力,是海天味業走出困境,重新確立長期增長預期的必行之路。公司能走好這一步嗎?

兩問海天味業:如何迎接渠道變革與品類創新?

在市場中,眾多投資者深入剖析了海天味業宣佈赴港上市這一消息的深層含義,普遍認為這不僅是公司積極響應中餐及其調味品全球化發展趨勢的戰略舉措,也是其旨在進一步拓寬海外市場版圖的雄心展現。

然而,值得注意的是,海天味業首要且核心的任務在於穩固其在國內市場的根基。這意味着,公司需通過實施更為精細化的運營管理策略,深入挖掘現有市場潛力,有效轉化並提升存量用户價值,實現從存量中發掘新增長點。

因此,對於海天味業當前發展有兩個核心問題:

一是公司能否在渠道變革中找到新的增長機遇?

近年來,面對互聯網新零售時代的洶湧浪潮,海天味業確實做出了不少改變,比如逐步加速向線上渠道的轉型步伐。

一方面,海天味業進行了經銷商數量的戰略性收縮,曾經作為海天味業市場壁壘重要構成的經銷商渠道,自2021年達到歷史高峯後,於兩年內經歷了近千家的縮減,從7430家減少至6674家。

另一方面,公司從2022年明確了渠道多元化的戰略。在2022年年度股東大會上,程雪表示:“如果我們不能把這些(新興)渠道一個個做細,一個個關注,它們會逐步地來蠶食我們的傳統渠道。”

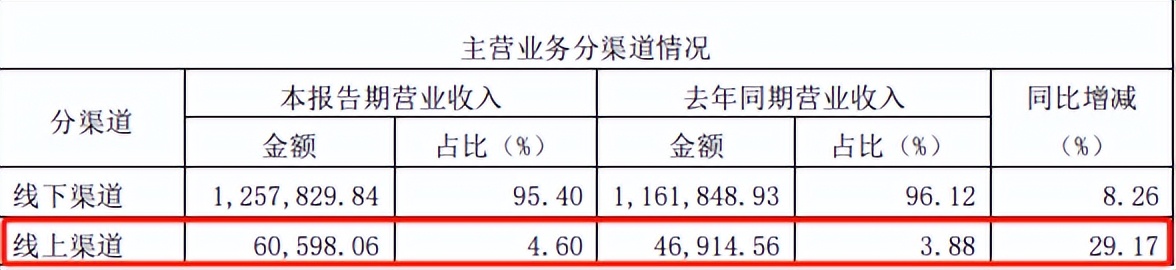

**從結果看,海天味業今年上半年線上渠道收入同比增速超過了線下渠道,但是佔比還不到5%,轉型之路仍然任重道遠。**新董事長程雪接棒龐康,第一個任務就是深化渠道多元化發展,在調味品行業弱beta下抓住為數不多的渠道紅利。

二是海天味業多元化經營向何處突圍?

二是海天味業多元化經營向何處突圍?

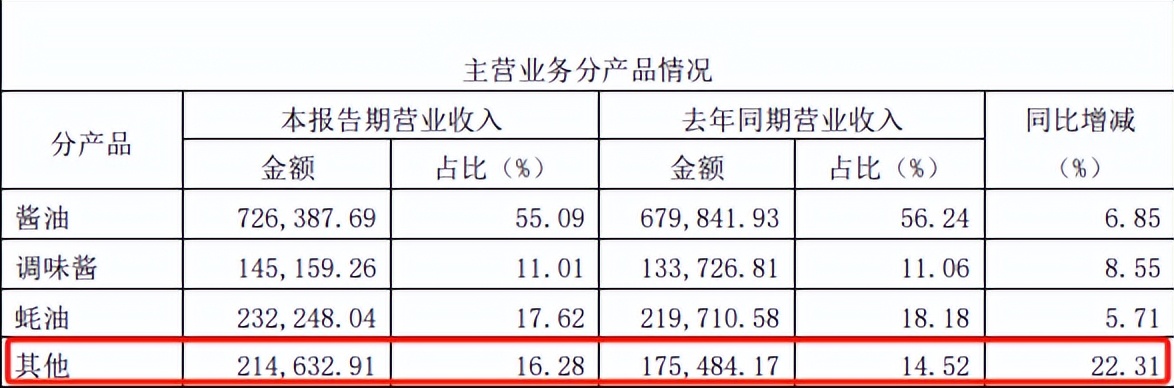

自2021年起,海天味業的財務報告中新增了一個業務板塊——“其他”。這一板塊涵蓋了複合調味品、糧食產品、食用油、預製菜、飲品及雪糕等多個領域,標誌着公司在保持醬油、調味醬、蠔油三大核心業務穩健發展的基礎上,積極探索並佈局新的增長點。

但是,諸如瓶裝飲用水、雪糕等領域已經是成熟賽道,本身就競爭激烈。比如,在“新水戰”中,港股上市公司農夫山泉的包裝飲用水營收同比雙位數下降;正在衝刺港股IPO的華潤飲料核心品牌“怡寶”收入增速已從兩位數下滑至低個位數。

作為新入局者,海天味業缺乏核心優勢,突圍難度巨大。東一榔頭西一榔頭下,公司其他板塊發展情況收入增速較高但是難以形成產品、渠道、品牌的合力。

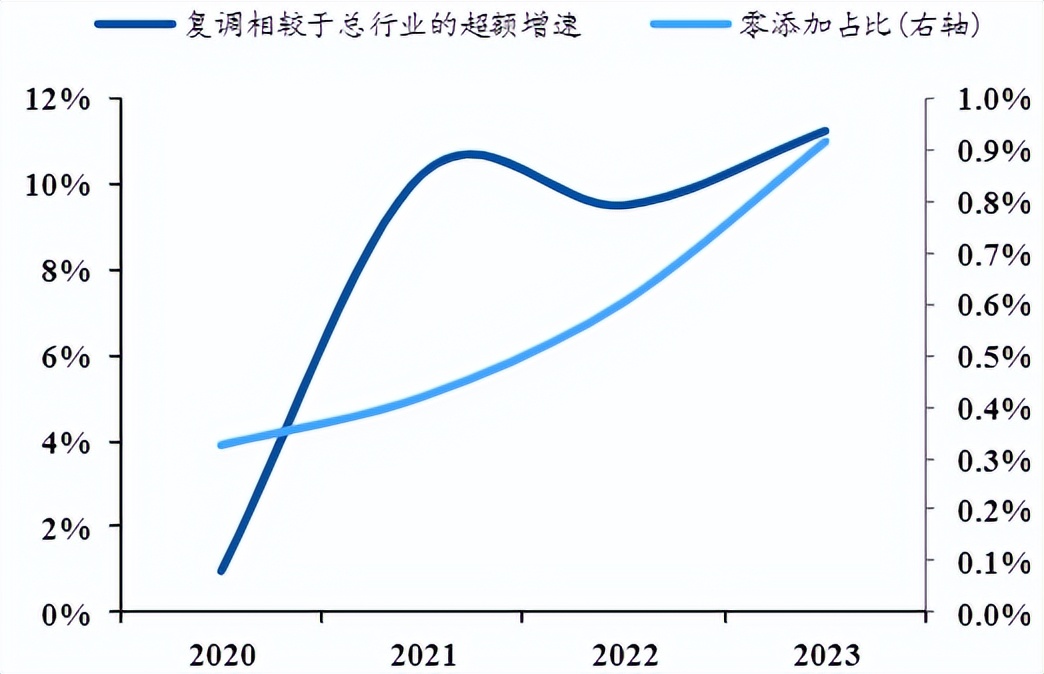

海天味業的當務之急是打造下一個細分品類爆品,提升增長確定性。而相比今年陸續跨行業推出的豆奶、檸檬茶、瓶裝飲用水,也許公司聚焦調味品老本行的新趨勢,成效更加明顯。因為公司可以複用渠道資源,發揮品牌優勢。而長期看,複合調味品和零添加調味品就是值得深挖的兩大子賽道。

海天味業的當務之急是打造下一個細分品類爆品,提升增長確定性。而相比今年陸續跨行業推出的豆奶、檸檬茶、瓶裝飲用水,也許公司聚焦調味品老本行的新趨勢,成效更加明顯。因為公司可以複用渠道資源,發揮品牌優勢。而長期看,複合調味品和零添加調味品就是值得深挖的兩大子賽道。

隨着消費者對高品質生活的追求不斷增長和餐飲連鎖化提升,複合調味品賽道呈現結構性繁榮的特徵。同時,得益於消費者健康意識的日益增強,更加註重產品的健康屬性與營養價值零添加調味品近年來作為新興品類保持着較高的增速。海天味業應該更聚焦於這些調味品新興品類大單品的創新,實現渠道和品牌的複利效應。

圖源:國泰君安證券

圖源:國泰君安證券

總之,食品飲料企業發展向來是渠道力和產品力缺一不可。海天味業想要從激烈的市場競爭中贏得先機,打造新興子品類大單品和拓展線上渠道是關鍵。相關收入加速也是支撐公司高估值,推動股價上行的有效催化劑。

那麼,海天味業能答好這兩道發展命題嗎?讓我們拭目以待。

來源:港股研究社