成都大規模拆遷,讓茶百道股價午後暴漲80%,怎麼回事?_風聞

知危-知危官方账号-10-16 20:38

成渝概念,火到了香江對岸。

10 月 16 日,港股上市的四川茶飲品牌茶百道午後一度暴漲近 80%,收盤上漲 29.8% 。

同日,A 股成渝板塊( 主要在成都、重慶開展業務的上市公司 )個股集體爆發,重慶鋼鐵、重慶港、四川路橋、成都燃氣等多隻個股漲停。

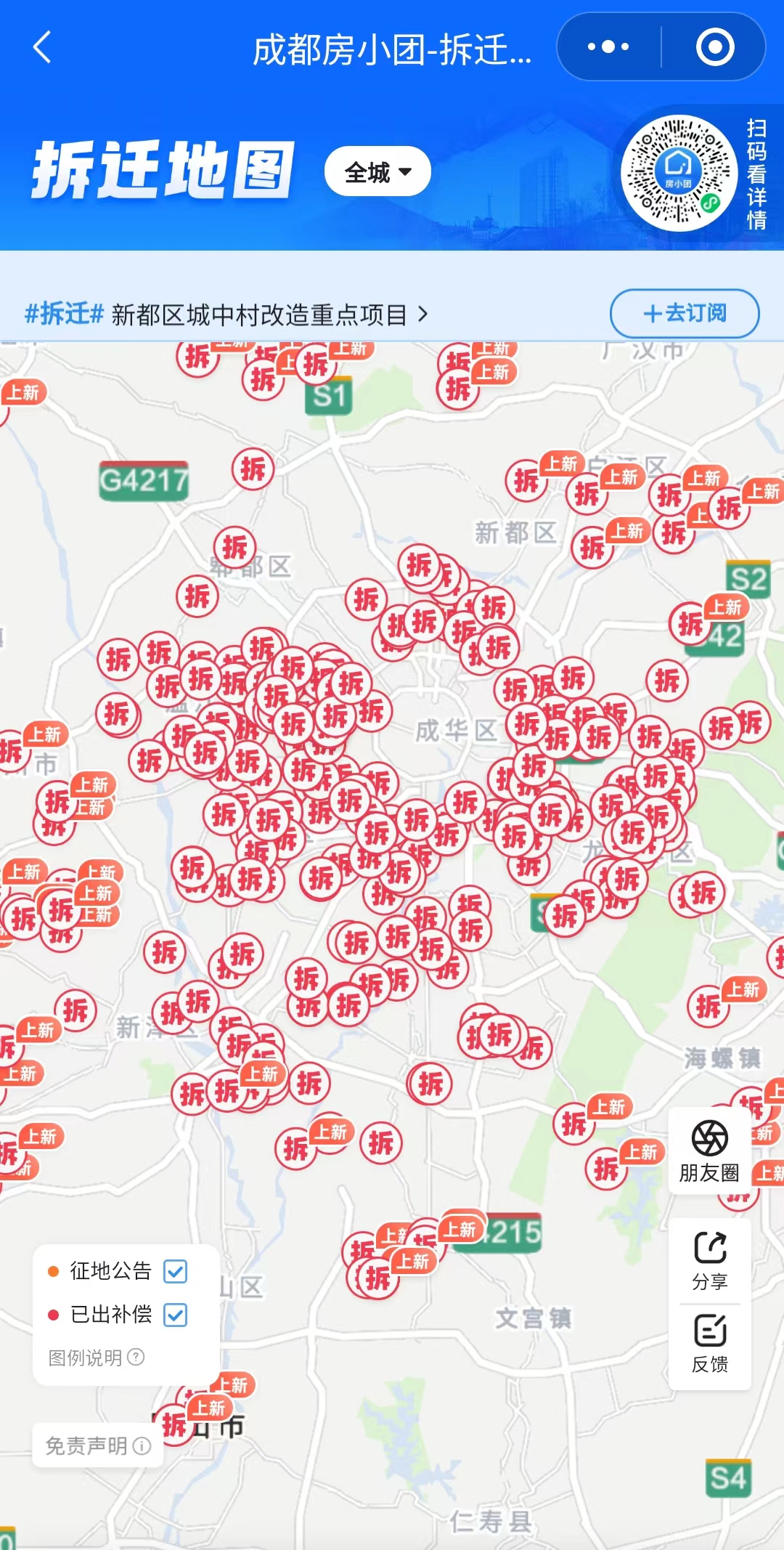

事件的起因是,有人注意到,“ 成都房小團 ” 微信小程序的拆遷地圖欄目 “ 上新 ” 了許多新區域,整個成都被 “ 拆 ” 字包圍了。

**實際上,如果仔細看的話,你會發現圖中很多 “ 拆 ” 字並沒有上新字樣,不少拆遷是一年內或者更早以前產生的,但市場上的熱情還是被引爆了,**因為最近國家出台了相當多的與成都有關的政策。

此前的 9 月 27 日,國務院批覆了《 成都市國土空間總體規劃( 2021—2035年 )》。

《 規劃 》明確了成都城市性質為 “ 四川省省會,西部地區重要的中心城市,國家歷史文化名城,國際性綜合交通樞紐城市 ”,城市核心功能定位是 “ 西部經濟中心、西部科技創新中心、西部對外交往中心、全國先進製造業基地 ”。

隨後,在 10 月 12 日,成都市政府新聞辦召開了《 成都市國土空間總體規劃( 2021—2035 年 )》新聞發佈會,對規劃進行解讀。

於是,“ 成都大規模拆遷 ” 以及 “ 西部大開發 ” 等相關信息開始在互聯網上發酵。而 A 股素來有炒熱點的習慣,乾柴碰上烈火,行情自然就燒起來了。

坦白説,“ 西部大開發 ” 確實能帶動工程機械、水泥建材等行業的銷售增長,而一些常年利潤幾千萬、市值幾十億的拆遷所在地小公司也確實有可能因為一筆突如其來的政府拆遷款而利潤暴漲。

比如,10 月 13 日晚,富春環保就披露因為報告期內收到杭州市富陽區的拆遷補償款 1 億元,預計公司實現歸母淨利潤 2.33 億元至 2.72 億元,比上年同期上升 80% 至 110% 。

但是,從歷史上看,A 股此類 “ 炒地圖 ” 行情,比如 “ 雄安新區” “ 粵港澳大灣區 ” “ 上海自貿區 ” “ 海南自貿港 ” 等等,起高樓宴賓客之後,往往也少不了買單者。

**除了少數有業績支撐的個股,大部分概念股都是怎麼 A 上去,就怎麼 A 下來,**這次大概也不例外。

從茶百道的例子看,茶百道今年 4 月 23 日正式在港交所上市,半年的限售期之後,到下週的 10 月 22 日,茶百道的部分股票就解禁了。屆時,茶百道的一些機構投資者或許有拋售股票的可能。

目前,茶百道流動性較差,2 億多的成交額就能讓茶百道上漲近 30%,市值增加 30 多億。

漲的時候一買就漲,等到解禁時,就是反過來,一賣就跌了。

從業績上看,IPO 時茶百道的毛利率高達 34.4%,相比同行有很大的下降空間。

據各家招股書披露,2021-2022 年,滬上阿姨的毛利率為 21.8%、26.7%,同期古茗的毛利率為 30%、28.1%,茶百道的毛利率為 35.7%、34.4%,蜜雪冰城的毛利率則為 31.3%、28.3% 。

淨利率方面,2022 年滬上阿姨、古茗、蜜雪冰城、茶百道的淨利率分別為 6.78%,14.18%,14.83%,22.8% 。

茶百道的淨利率也同樣高出同行一截。

幾個同行裏,蜜雪冰城因為自建供應鏈做到大部分原料自給自足,即使低價也能獲得不菲的利潤。而剩下的幾個同行,產品價格帶相差無幾,茶百道卻能取得高高在上的毛利率、淨利率,主要是加盟商在負重前行。

而在 IPO 成功之後,茶百道發佈的 2024 年中期報告,立馬出現了業績下滑。

上半年,茶百道收入 23.96 億元,同比減少了 10%,毛利潤 7.6 億,同比減少 18.6%,毛利率從去年同期的 35.1% 下降 3.4 個百分點至 31.7% 。

與此同時,茶百道的門店總數從 2023 年上半年的 6954 家,增加到 8385 家,同比增長 20.6% 。門店數多了 1431 家,怎麼收入反而減少了呢?

從現象上來看,餐飲研究機構 NCBD( 餐寶典 )在今年 4 月份發佈的《 2023—2024 中國茶飲行業年度發展報告 》提到,今年 2—5 月,茶百道根據簽約情況,新加盟夥伴開店總計可減免 4-27 萬元,老加盟夥伴總計可減免 9-18 萬元;在店鋪選址上,在核心商圈及戰略布店點位開店減免 10 萬元/間,開設大型門店減免 9 萬元/間。

同一時期,新商新籤門店 3 間以上和老商新籤門店 2 間以上、且在 2024 年完成簽約門店開業的,根據城市等級、門店 GMV 貢獻,可申請物料年度進貨總額的 2%-5% 不等的返點。

所以,管理層對於業績下滑給出的解釋也是:“ 2024年上半年本公司加大對加盟商的政策支持以及向加盟商出售貨品及設備的優惠力度,同時通過提供物料銷售補貼的形式與加盟商共同承擔營銷活動支出 ”。

不負責任地翻譯一下( 請以上市公司公告為準 ):之前茶百道要上市,為了業績好看,先苦一苦加盟商;上市成功之後,也該輪到加盟商享享福了。

而接下來的奶茶行業,由於各大品牌都在衝刺開店,激烈內卷( 比如今年來有很多信用卡推出了 8.8 元購買奶茶品牌 20 元代金券的活動 ),可能短期內會出現門店數開得越來越多,公司賺的卻越來越少的情況,淡季幹到虧損也不是不可能。

畢竟瑞幸咖啡已經給奶茶行業示範了一遍,在行業產能沒有 “ 出清 ” 之前,誰的日子都不會太好過。

總之,對於這種 “ 炒地圖 ” 概念,看看熱鬧就好,一定要慎之又慎。

畢竟,一家公司的價值,總是要回歸基本面看營收、看利潤、看增長的。