成立僅4年半便赴美IPO,元保虧損三年終盈利_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)10-17 07:27

出品 | 子彈財經

作者 | 立莉

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

當下,國內保險中介行業正掀起一股上市熱潮,近期又一保險中介赴美IPO。

9月17日,YuanbaoInc.(元保有限公司,下稱“元保”)向美國證券交易委員會(SEC)遞交上市招股書,計劃以股票代碼為“YB”,申請納斯達克上市。

作為一家保險經紀平台,元保持有全國性的保險經紀牌照,於2020年正式上線運營。憑藉獨特的“AI+保險”商業模式,在過去幾年實現了跨越式增長。

根據弗若斯特沙利文的報告,按2023年首年保費計算,元保是國內人身險市場的第二大分銷商,也是國內人身險市場上最大的獨立保險分銷商。

值得關注的是,歷經連續三年的虧損後,直到2024年上半年,元保才終於實現盈利。同時,該公司因營銷費用高企及“精準”的營銷模式而備受爭議。

在監管趨嚴的大背景下,如何穩居盈利軌道,仍是擺在元保面前的待解難題。

1、三年虧損20億元上半年首次實現盈利

客觀來看,元保的迅速崛起,離不開出身互聯網大廠的高管和技術基因。

元保的創始人兼CEO方鋭畢業於清華大學五道口金融學院,曾任網易副總裁和技術負責人,期間創立網易電子商務部擔並連續孵化多個業務領域,包括互聯網保險。

此外,擔任元保首席運營官、首席產品官、首席技術官的高管們均在網易工作多年,擁有豐富的互聯網行業經驗。

作為技術驅動型保險分銷商,元保並不直接從保險消費者那裏獲得收入,而是將合作的保險公司作為客户。

公開資料顯示,元保與泰康在線、陽光財險、華泰保險、眾安保險等多家公司深度合作,以大數據分析+技術驅動為核心競爭力,致力於解決保險行業長期以來存在的信息不對稱、供需不平衡的痛點。

一方面,保險公司向消費者簽發保單,並根據保費的一定比例向元保支付佣金,作為保險分銷服務費。

2022年、2023年和2024年上半年,元保分別新增約650萬份、1250萬份、1090萬份保單。期間,合作保險公司數量從2022年的56家增至2023年的69家。

另一方面,元保為保險公司提供系統服務優化保險產品分銷效率,也通過協助保險公司製作保險產品推廣視頻等方式實現部分收入。

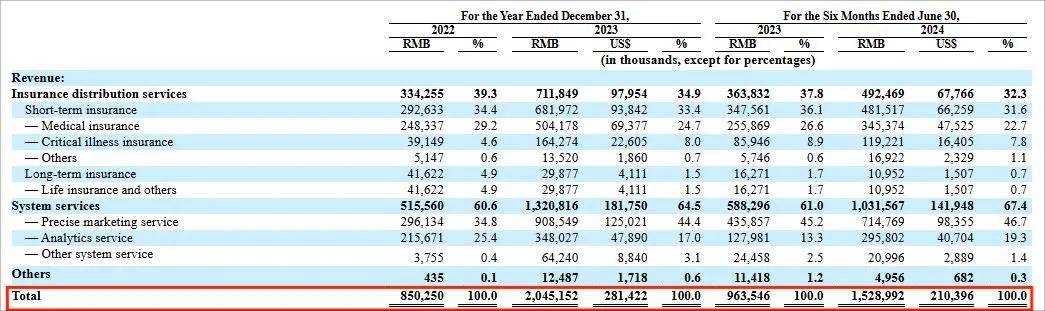

就收入結構看,報告期內,元保的系統服務收入在總收入中佔比超過六成,來自保險分銷服務的收入佔比逐年下降,來自系統服務收入的比重日增。

招股書顯示,2021年、2022及2023年,元保分別實現營收3.85億元、8.5億元及20.45億元,年度增長率分別達到121%和141%。

(圖 / 元保招股書)

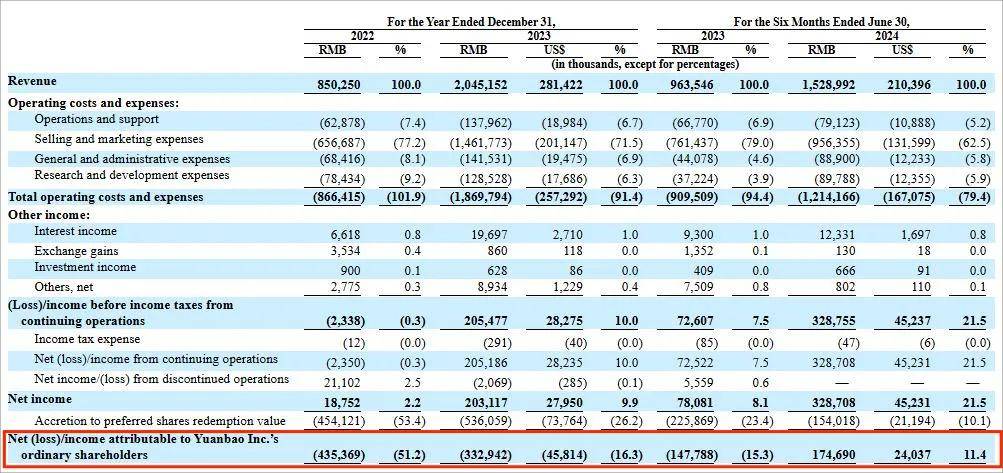

營收雖在增長,但未改虧損困境:同期歸母淨虧損分別為12.18億元、4.35億元及3.33億元,三年虧損累計近20億元。

直到今年,元保虧損狀況才得以扭轉。截至2024年上半年,元保實現營收15.29億元,歸母淨利潤1.75億元。

(圖 / 元保招股書)

進一步細看,2023年上半年至2024年上半年,元保的營收從9.64億元增至15.29億元,同比增長58.7%。其中,保險分銷服務收入從3.64億元增長35.4%至4.93億元;系統服務收入從5.89億元增長75.3%至10.32億元。

不過,對剛扭虧為盈的元保而言,想實現長期盈利並非易事,短期保險佔比較大、大客户集中度高都是潛藏的風險。

招股書顯示,報告期內元寶在保險分銷和服務中獲得的很大一部分收入來自短期保險產品。2022年、2023年和2024年上半年,短期保險產品首年保費在總保費中佔比分別為92.6%、96.0%、99.5%。

2023年上半年至2024年上半年裏,儘管元保的營收實現大幅增長,長期保險分銷服務收入佔比卻下降32.7%。若平台未能將大量短期保險消費者轉化為長期保險消費者,可能對財務情況造成不利影響。

此外,2022年、2023年和2024年上半年,前三大客户收入佔元保總收入的比重達69%、56%和61%。元保在招股書中直言,如果無法維持與保險公司的現有關係,或無法與新保險公司合作,可能無法提供方便充足的互聯網保險分銷服務。

2、營銷費用居高不下,燒錢模式能否長久?

事實上,過去三年元保的規模迅速擴張,主要是以高舉高打的營銷模式開道。

「界面新聞·子彈財經」注意到,深耕短期保險市場的元保,依託互聯網渠道,打破了傳統線下代理人展業的地域限制,藉助數字廣告與移動互聯網將保險服務擴展至山區和村莊等地區。

這樣做的弊端也顯而易見,在財務報表上主要表現為較高的銷售與營銷費用。

(圖 / 元保招股書)

2022、2023年及2024年上半年,總運營成本和費用分別為8.66億元、18.7億元及12.14億元,所佔營收比重分別達101.9%、91.4%及94.4%。

其中,元保為了吸引新消費者與留住現有消費者,同期銷售與營銷費用分別高達6.57億元、14.62億元及9.56億元,在2022年至2023年一年時間內翻倍增長。

與之對應,銷售與營銷費用在總運營成本中的佔比分別高達75.8%、78.2%、78.8%,仍在持續攀升。

另一個增長較快的開支是研發費用,元保利用數據分析和AI等技術,增強其運營中的產品創建、分銷和促銷等方面。

具體來看,元保的研發費用從2022年底的7843萬元增至2023年底的1.29億元,增幅達64.48%。2024年上半年,元保的研發費用為8979萬元,同比增長141.2%。

不過,和高企的營銷費用相比,2022、2023年及2024年上半年,研發費用在總投入中的佔比僅為9.0%、6.9%及7.4%。

然而,持續的“燒錢”換來了規模,卻沒有換來新資本進賬。

2021年5月,元保完成近10億元C輪融資,由源碼資本領投,凱輝基金、山行資本等跟投,元啓資本擔任獨家財務顧問。不過,這也是元保最後一次融資。

互聯網保險分銷雖屬較新的行業,但競爭對手着實不少。其競爭對手不僅包括其他在線獨立保險產品和服務平台、傳統保險中介人、大型保險公司的網上直銷渠道,已開展保險分銷業務的主要互聯網公司、其他互聯網保險科技公司等都在競爭之列。

在過去幾年的發展中,元保通過不斷優化的服務和技術,擴大合作保險公司的數量,併為更多保險公司帶來價值,但這些保險公司與元保的合作通常不具排他性。

元保在招股書中坦言,其在提供在線保險分銷和服務的時間不長,隨着繼續發展業務和獲取新消費者,運營成本和費用可能會增加,不能保證將來會持續盈利。

3、投訴頻發,平衡創新與合規成關鍵

基於元保創始團隊帶有的“互聯網大廠基因”,在人工智能及大模型技術的研究及應用上,元保確實走在行業前沿。

據招股書披露,2020年,元保推出第一個用户模型,使其成為預測和洞察消費者行為的行業先驅。2021年,元保將模型開發擴展至媒體模型和產品模型,應用於即時廣告和產品推薦等場景。

截至2024年6月底,元保開發了超過4400個模型,包括七百多個媒體模型、三千多個用户模型和近七百個產品模型,使用超過4300個標籤分析用户數據。

基於此,元保將“AI+保險”創新模式滲透至全流程,創新的同時降低保障門檻,增強產品普惠性。

但需要注意的是,元保的業務高度依賴數據使用,元保在招股書中表示,如果無法獲取或積累足夠的數據、數據包含缺口或不準確,運營主體可能無法推薦最適合的保險產品和服務,保險消費者和業務可能會受到不利影響。

這種依賴數據使用的“精準”運營模式,也為元保招致不少爭議。

“任何未能保護第三方機密信息或不當使用或披露此類數據的行為都可能使中國運營實體承擔數據隱私和保護法律法規規定的責任,對其聲譽產生負面影響,並阻止其消費者使用我們的在線平台。”元保在招股書中坦言。

黑貓投訴也顯示,截止今年10月,元保累計收到上千條投訴,不少是關於自動扣費及“被誘導”投保。在黑貓投訴網站上,有多名有用户表示,元保保險以廣告鏈接一元保險的方式騙取點擊,在本人不知情情況下強制扣費並且次月自動扣費。

(圖 / 黑貓投訴網站)

早在2020年,原銀保監會消保局就對此類行為點名通報,指出銷售頁面顯示“首月0.1元”“首月3元”等內容,是一種給投保人優惠(豁免或減少)應交保費錯覺、誘導投保人購買保險的行為,屬於虛假宣傳。

2022年,元保公司因未按規定開展互聯網保險經紀業務,被中國銀行保險監督管理委員會陝西監管局處以警告並罰款1萬元的處罰。同時,該公司的時任法定代表人孫舒立也未能倖免,被處以警告並罰款3000元的個人處罰。

對於元保而言,自我造血和外部補血能力不足的情況下,通過IPO吸金似乎成了元保不得不走的一步。

而在監管趨嚴的大背景下,元保能否平衡好創新與合規,走穩擴張及盈利的“平衡木”,「界面新聞·子彈財經」將持續關注。

*文中題圖來自:攝圖網,基於VRF協議。