慢下來的邁瑞醫療_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。10-17 09:43

**導語:**隨着外部環境壓力的不斷加劇,邁瑞醫療的業績增長速度正在放緩。

李平 | 作者 礪石商業評論 | 出品

李平 | 作者 礪石商業評論 | 出品

1

雙20%增速不保

一直保持業績快速增長的邁瑞醫療,正在慢下來。

2024年上半年,邁瑞醫療實現營業收入205.31億元,同比增長11.12%;實現歸母淨利潤75.61億元,同比增長17.37%,扣非淨利潤為73.80億元,同比增長16.39%。其中,2024年第二季度,公司實現營業收入111.58億元,同比增長10.35%,實現歸母淨利潤44.01億元,較上年同期增長13.69%。

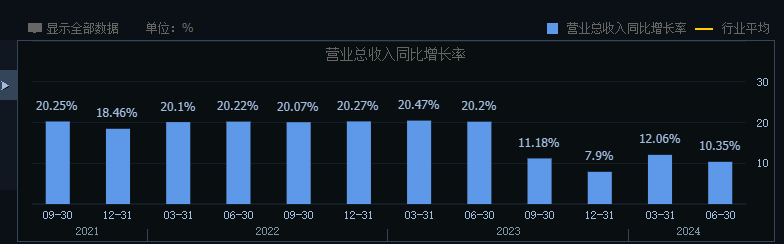

儘管公司營收和歸母淨利潤依舊維持雙位數增長,但相比往年來説邁瑞醫療上半年業績增速放緩明顯。數據顯示,2016年-2022年期間,邁瑞醫療連續7年保持了營收、淨利潤“雙20%+”增長態勢,過於穩定的業績一度讓公司遭到“調節財務指標”的質疑。

2023年上半年,邁瑞醫療營收、淨利潤增速分別為20.32%、21.83%,這也是邁瑞醫療最後一次交出“雙20%+”的成績單。進入到2023年下半年,邁瑞醫療營收增速明顯放緩。自2023年第三季度以來,邁瑞醫療營收增速已經連續4個季度保持在10%上下。

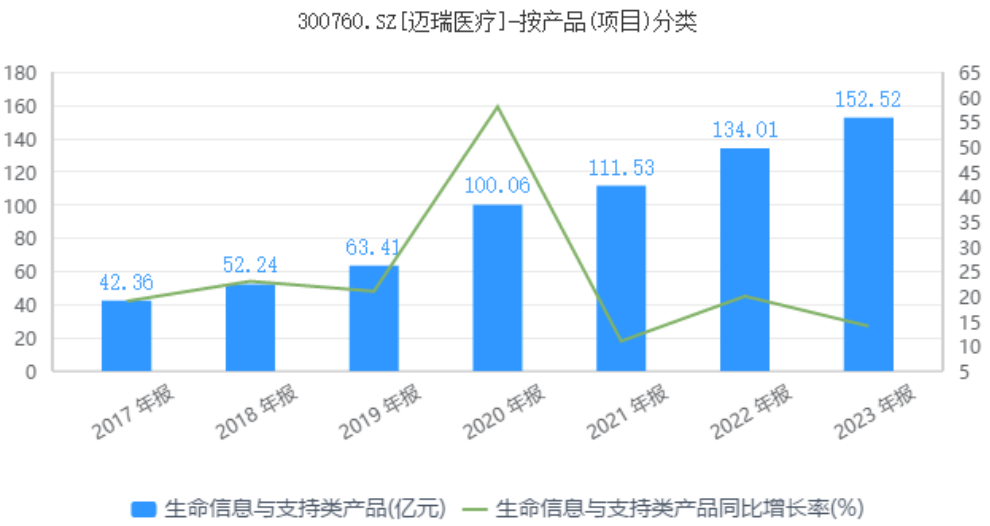

從營收構成上看,邁瑞醫療主營業務共分為生命信息與支持、體外診斷以及醫學影像三部分。今年上半年,邁瑞醫療生命信息與支持業務實現營收80.09億元,同比減少7.59%;體外診斷業務實現營收76.58億元,同比增長28.16%;醫學影像業務實現營收42.74億元,同比增長15.49%。

從營收構成上看,邁瑞醫療主營業務共分為生命信息與支持、體外診斷以及醫學影像三部分。今年上半年,邁瑞醫療生命信息與支持業務實現營收80.09億元,同比減少7.59%;體外診斷業務實現營收76.58億元,同比增長28.16%;醫學影像業務實現營收42.74億元,同比增長15.49%。

不難看出,作為公司第一大營收來源的生命信息與支持業務上半年營收出現了高個位數的縮水,成為邁瑞醫療營收增速下滑的關鍵。對此,邁瑞醫療在半年報中表示,由於醫療行業整頓和醫療設備更新項目導致了今年上半年招標採購活動持續推遲,使得該業務線承擔了較大的壓力。

2

2

未能落地的利好

回頭來看,外部政策衝擊成為邁瑞醫療營收降速的一個主要原因。其中,始於2023年7月的醫療反腐風暴直接導致了部分醫療設備招投標活動的推遲,這導致邁瑞醫療生命信息與支持以及醫學影像兩大業務均受到衝擊,其中醫學影像業務2023年度營收增速更是降至個位數區間。

進入到2024年以來,醫療行業整頓對邁瑞醫療的影響依然存在,並導致公司生命信息與支持類業務線營收出現了罕見的下滑。數據顯示,2017年-2023年,邁瑞醫療生命信息與支持類業務營收增速均高於11%,七年複合增長率高達20.12%。

值得一提的是,醫療設備更新政策的推出一度被視為可以對沖行業反腐的利好消息。但從上半年實際情況來看,醫療設備改造更新政策非但沒有對國內醫療設備市場起到推動作用,反而導致部分設備的招標進度出現推遲,一定程度上是在“幫倒忙”。

值得一提的是,醫療設備更新政策的推出一度被視為可以對沖行業反腐的利好消息。但從上半年實際情況來看,醫療設備改造更新政策非但沒有對國內醫療設備市場起到推動作用,反而導致部分設備的招標進度出現推遲,一定程度上是在“幫倒忙”。

今年3月,國務院印發的《推動大規模設備更新和消費品以舊換新行動方案》中指出,到2027年,工業、農業、建築、交通、教育、文旅、醫療等領域設備投資規模較2023年增長25%以上。在醫療方面,政策鼓勵具備條件的醫療機構加快醫學影像、放射治療、遠程診療、手術機器人等醫療裝備更新改造。

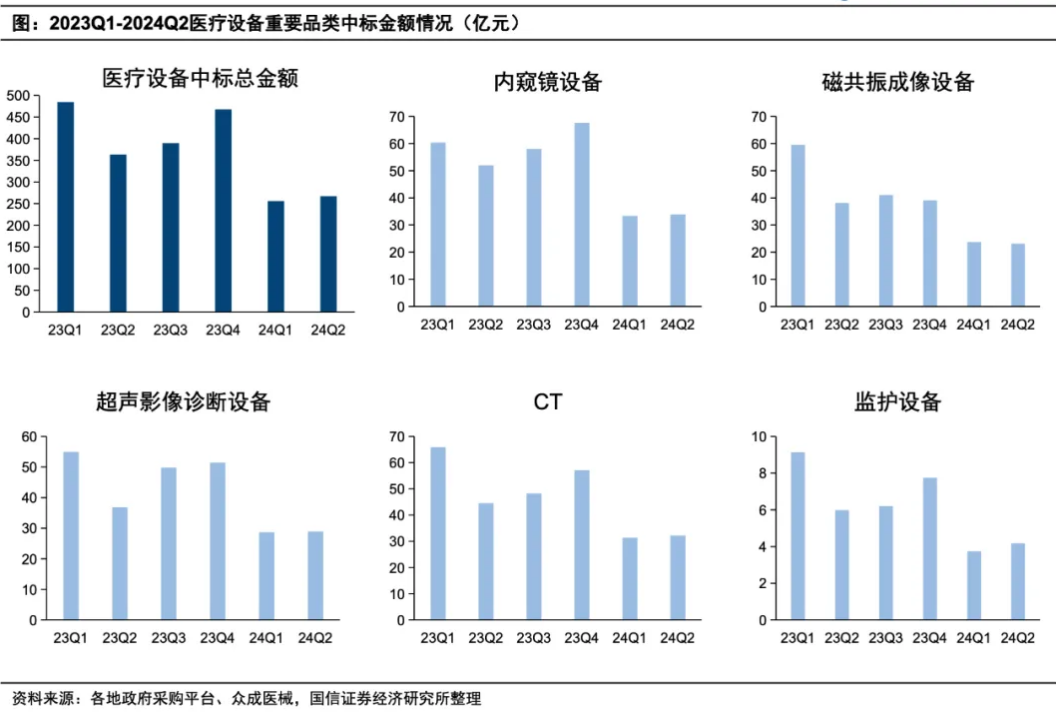

不難看出,如果上述醫療更新政策能夠真正落地,將對邁瑞醫療生命信息與支持以及醫學影像兩大業務起到明顯的提振作用。然而,受制於地方財政支出壓力以及全國衞生健康實際支出的萎縮,上半年醫療設備改造更新需求釋放並不理想。據國信證券統計數據,今年上半年全國醫療設備中標總金額為520億元,同比降幅高達35%。

除了生命信息與支持類產品之外,邁瑞醫療醫學影像業務同樣受到了行業整頓和醫療設備更新項目的影響。不過,由於去年所推出的國產首款超高端超聲平台Resona A20出現放量,上半年邁瑞醫療醫學影像業務實現了15.49%的同比增長,其中超聲高端及以上型號增長超過40%。

除了生命信息與支持類產品之外,邁瑞醫療醫學影像業務同樣受到了行業整頓和醫療設備更新項目的影響。不過,由於去年所推出的國產首款超高端超聲平台Resona A20出現放量,上半年邁瑞醫療醫學影像業務實現了15.49%的同比增長,其中超聲高端及以上型號增長超過40%。

不過,邁瑞醫對於醫療設備更新政策未來前景仍抱有信心。據公司統計,截至報告期末,國內醫療新基建待釋放的市場空間進一步提升至240億元以上。因此,積壓的採購需求總量並未受到影響,推遲的採購項目未來仍將全部釋放。

另外,在半年報業績溝通會中,邁瑞醫療提到未來業績指引時表示,雖然公司的業績增長短期受到了外部環境變化的影響,但這個影響對大部分廠家都是存在的,公司積極應對環境變化,反而在不斷提升市場份額。基於當前的局勢判斷,公司依舊有很強的信心能夠按照既定的規劃,最晚在2025年成功實現全球醫療器械TOP20的目標。

3

劍指全球醫療器械TOP20

2021年,邁瑞醫療創始人李西廷首次提出邁瑞醫療要用“五至十年進入全球市場前20名,用更長的時間進入前10名”的戰略規劃,並強調“邁瑞將率先成為世界級的醫療器械公司”。根據Medical design and outsourcing所發佈的全球醫療器械公司100強榜單,2020年-2022年,邁瑞醫療排名分別為第36位、第31位和第27位,名次逐年提升。

根據最新數據,在2024年全球醫療科技百強榜中,2023年邁瑞醫療以42.89億美元的銷售額排名27位,距離第20名的富士膠片(69.4億美元)還有26.51億美元的差距。顯然,想用兩年的時間去追上這一差距,對邁瑞醫療來説應該是一個不小的挑戰。

不過,根據邁瑞醫療年報數據,邁瑞醫療2023年營收為349億元,摺合美元后金額應該是49億美元。由此計算,邁瑞醫療與富士膠片的銷售額差距應該是20億美元,摺合成人民幣約為140億元。因此,如果邁瑞醫療2024年-2025年營收增速達到20%,大概率可以追平富士膠片2023年度營收額。

體外診斷業務的高速增長應該是邁瑞醫療劍指全球醫療器械TOP20的一個信心所在。與設備類業務不同的是,試劑等耗材類業務並沒有受到招標推遲的影響。相反,在門診、手術等診療需求的持續增長下,試劑等耗材類業務增長態勢良好。今年上半年,邁瑞醫療體外診斷業務實現營收76.58億元,同比增長28.16%,其中化學發光業務增長超過了30%。

分區域看,邁瑞醫療國內體外診斷業務上半年增長超過了25%。其中,國內血球業務上半年增長超過30%,進一步鞏固了公司國內血球市場第一的地位。海外市場方面,由於DiaSys的併購整合進展順利,邁瑞醫療上半年成功突破了超過60家海外第三方連鎖實驗室,並完成了首條MT 8000流水線的裝機,推動國際體外診斷業務上半年增長超過了30%。

事實上,從2024年上半年整體情況來看,邁瑞醫療國內市場營收增幅僅為7.2%,境外市場營收增幅則高達18.1%,海外市場營收佔比已經達到38.51%。因此,全球化戰略的穩步推進將成為推動邁瑞醫療全球排名提升的另一個關鍵點。

除此之外,外延式併購則是決定邁瑞醫療全年排名能否進一步提高的第三個關鍵點。從行業屬性來看,醫療器械行業細分賽道眾多,並且不同賽道之間的技術和渠道協同性相對有限。因此,利用外延式收購進入新賽道已經成為美敦力、雅培等醫療器械龍頭企業快速做大做強的必經之路。

自從2008年以來,邁瑞醫療就開啓了全球併購之路,併購成為支撐公司快速發展的一個關鍵環節。2024年1月,邁瑞醫療通過“協議轉讓+表決權”的方式耗資66億元實現了對科創板上市公司惠泰醫療控制權的收購,將主營業務快速覆蓋到心血管領域這一細分賽道。在2024年半年報中,邁瑞醫療首次單獨披露了公司電生理與血管介入類產品營收數據(3.74億元),收入佔比約為1.82%。

自從2008年以來,邁瑞醫療就開啓了全球併購之路,併購成為支撐公司快速發展的一個關鍵環節。2024年1月,邁瑞醫療通過“協議轉讓+表決權”的方式耗資66億元實現了對科創板上市公司惠泰醫療控制權的收購,將主營業務快速覆蓋到心血管領域這一細分賽道。在2024年半年報中,邁瑞醫療首次單獨披露了公司電生理與血管介入類產品營收數據(3.74億元),收入佔比約為1.82%。

當然,邁瑞醫療更大的信心更是來自於醫療器械巨大的市場空間。據弗若斯特沙利文數據,2023年全球醫療器械市場規模約為6000億美元,而同期邁瑞醫療的全球營收僅為49億美元,佔比尚不足1%。

顯然,與海康威視、格力電器等茅指數企業不同的是,邁瑞醫療未來很長的時間都不會面臨到市佔率的天花板壓力。未來,公司不僅可以抓住國產替代、滲透率提升的機會,同時也可以通過併購進行品類擴張,並通過國際化佈局尋求更大的增量空間。當然,能否在2025年實現全球醫療器械TOP20這一戰略目標,還是要看國內推遲的採購項目能否儘快釋放以及短期是否會有類似惠泰醫療這種重磅併購的落地。