化纖企業恆逸發展簡史_風聞

郭满天-经济史、产业史、技术史10-17 16:46

恆逸集團簡介

浙江恆逸集團是一家專業從事石油化工與化纖原料生產的現代大型民營企業,總部位於杭州蕭山,其前身為1974年創辦的蕭山縣衙前公社針織廠,1994年正式組建集團公司。

恆逸集團是中國紡織工業最大的民營企業之一,在2024年《財富》世界500強榜單中名列第243位。

恆逸集團2023年實現營業收入4068億元,連續21年上榜中國企業500強(2024年度名列第65位),連續20年躋身中國民營企業500強榜單前50強(2024年度名列第13位)。

2001年恆逸集團開始進軍合成纖維及上游原料的生產領域,在全國民營企業當中率先成功涉足聚酯熔體直紡和PTA產業,目前恆逸集團參股控股PTA、聚酯化纖產能都位居全球第一。

從開始涉足聚酯及上游原料生產到成為全球最大的PTA和聚酯生產商,營業收入從2001年的14億元增長至2023年的4000億元,恆逸集團在短短的二十多年內實現了不可思議的增長!

恆逸集團發展歷程

恆逸集團前身是70年代創辦的蕭山縣衙前公社針織廠,1983年更名為蕭山縣衙前針織廠,1988年開始生產服裝面料並更名為蕭山色織廠。

1991年,恆逸集團創始人邱建林臨危受命出任蕭山色織廠廠長時,當時蕭山色織廠的年銷售收入還不到1000萬元,賬面淨資產只有60萬元。

1994年10月18日,浙江恆逸集團有限公司正式成立,成為《中華人民共和國公司法》實施後浙江省首批組建的企業集團,主要業務設計化纖紡絲、織造、印染。1995年,恆逸集團銷售收入近4億元,利潤2000萬元。

1998年,面對東南亞金融危機的衝擊,恆逸集團決定放棄印染業務,擴大紡織和化纖產能,並探索進入聚酯領域。1999年恆逸聯合浙江興惠化纖集團開始籌建聚合物公司。

2000年,恆逸集團產值突破8億元,實現利潤近5000萬元,其中化纖產值佔70%、利潤佔86%。

2001年5月18日,浙江恆逸聚合物有限公司一期項目順利投產,標誌着恆逸集團向上遊產業邁出成功、關鍵的一步。恆逸集團率先在國內民營企業中成功進入聚酯熔體直紡項目,併為推動聚酯裝置國產化作出積極貢獻。當年恆逸集團產值首次突破10億元,實現產值14.4億元。

2002年~2003年,恆逸集團化纖業務進入快速擴張期,聚合物公司二期、三期項目陸續投產。隨着聚酯生產規模的擴大,恆逸集團產值連年翻番,2002年突破30億元,2003年突破50億元,首次上榜中國企業500強,名列第411位。

正是在這個時期,恆逸集團形成了PTA、聚酯紡絲和化纖加彈絲上下游一體化的產業格局,並實現了從產業“跟跑者”到“領跑者”的角色轉變。

2003年恆逸集團聯合浙江榮盛集團進入聚酯上游產業,成為國內率先進入PTA產業的民營企業。2005年3月,寧波逸盛第一套PTA裝置建成投產,隨後又啓動第二套PTA裝置建設。歷經十餘年的發展,PTA成為公司最主要的產品並貢獻了相當部分的營收。

但是恆逸向上遊攀登的歷史進程並沒有結束。

PTA上游產品是對二甲苯(PX),但這個衡量一個國家化工化學水平的重要產品,在中國大規模落地卻是困難重重。為規避投資風險,恆逸選擇遠赴文萊投資建設石油煉化項目,力爭實現PTA原料對二甲苯(PX)的自產化。

2016年恆逸文萊 PMB一期 800萬噸煉化項目正式開始建設,恆逸文萊PMB石油化工項目是首個全面執行中國標準的海外大型石化項目,是恆逸實現產能國際化佈局、實踐中國“一帶一路”倡議的首個民營煉化項目,得到中文兩國政府的一致高度支持。

恆逸文萊一期項目於2019年建成投產,文萊項目二期(1400萬噸)目前正在開展圍堤吹填施工等工作。文萊項目二期建成後將有助於公司進一步降低生產成本、穩定原料供應、優化產品結構,持續增強公司整體盈利能力。

恆逸的歷史沿革清晰的標明瞭公司的發展路徑:先人一步向上游開拓,把命運牢牢的握在自己手上。

恆逸集團2023年業務結構和化纖產能

恆逸集團的化纖業務主要由其控股的上市公司恆逸石化經營,目前恆逸石化的主要業務主要包括三大板塊:

1、煉化板塊

恆逸是我國民營煉化企業中獨樹一幟的海外煉廠運營者,公司成功打造了民營企業中單個 投資額最大的海外項目——恆逸文萊 PMB一期 800萬噸煉化項目。

未來,隨着公司文萊項目二期(1400萬噸)建成投產,公司的煉化產能將進一步擴大。

恆逸文萊項目一期引進當時全球最大的單體單系列芳烴裝置和全球第六套靈活焦化工藝裝置,裝置的單位產品生產成本較低,且更加清潔與環保,具有顯著的後發優勢。

文萊項目二期建成後,在石化行業整體轉型升級趨勢下,煉化一體化的優勢將進一步顯現。此外,由於東南亞各國未來新增煉化產能投放有限,且東南亞本身存在成品油缺口,預計未 來供需將持續偏緊,文萊煉化項目有望大幅受益。

2、PTA 板塊

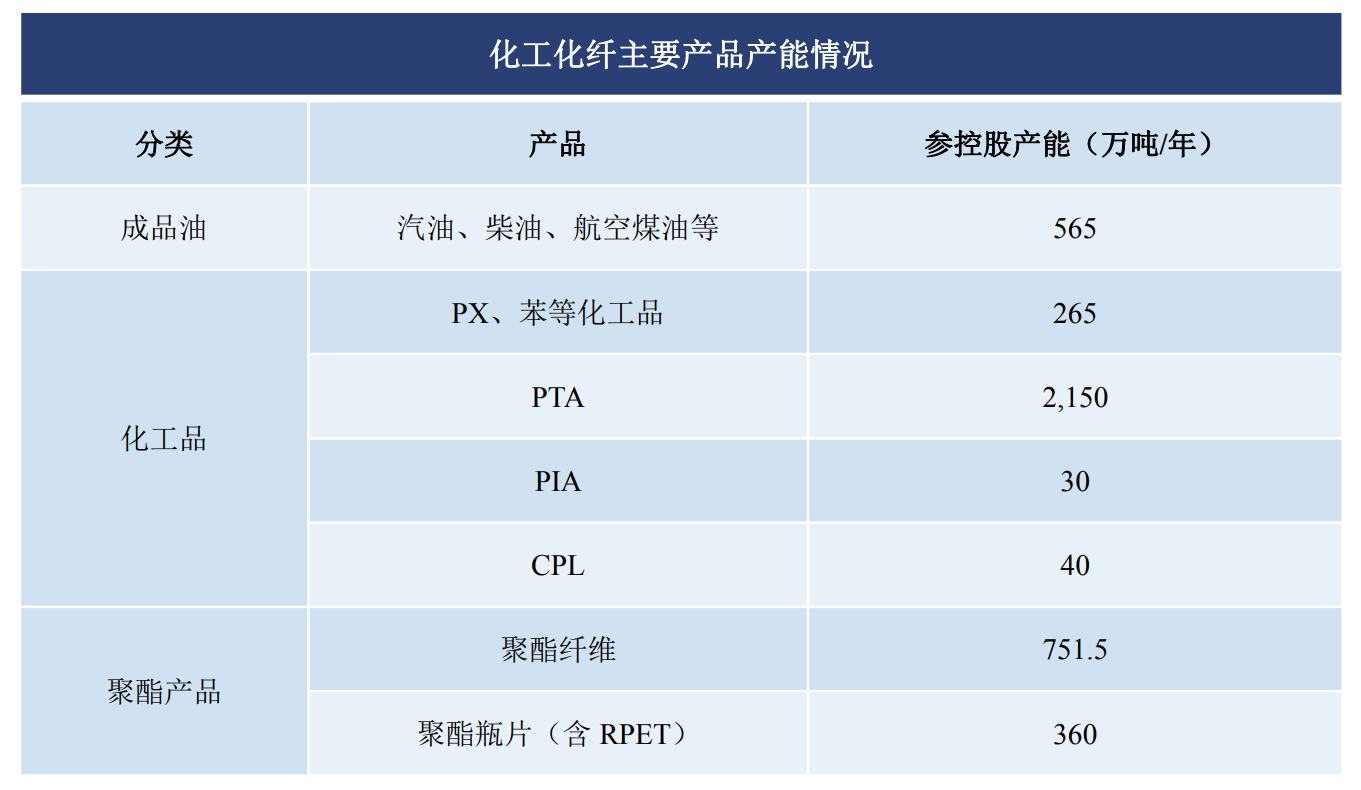

恆逸石化是中國PTA行業龍頭企業,從北到南沿海岸線戰略佈局遼寧大連、浙江寧波和海南洋浦三地,擁有四大PTA基地,參控股 PTA產能共計約 2150萬噸。

根據 CCF 數據,截至 2023 年底中國 PTA 產能為 8061.5 萬噸,恆逸石化參考控股PTA產能佔全國PTA總產能的26.7%。

3、聚酯板塊

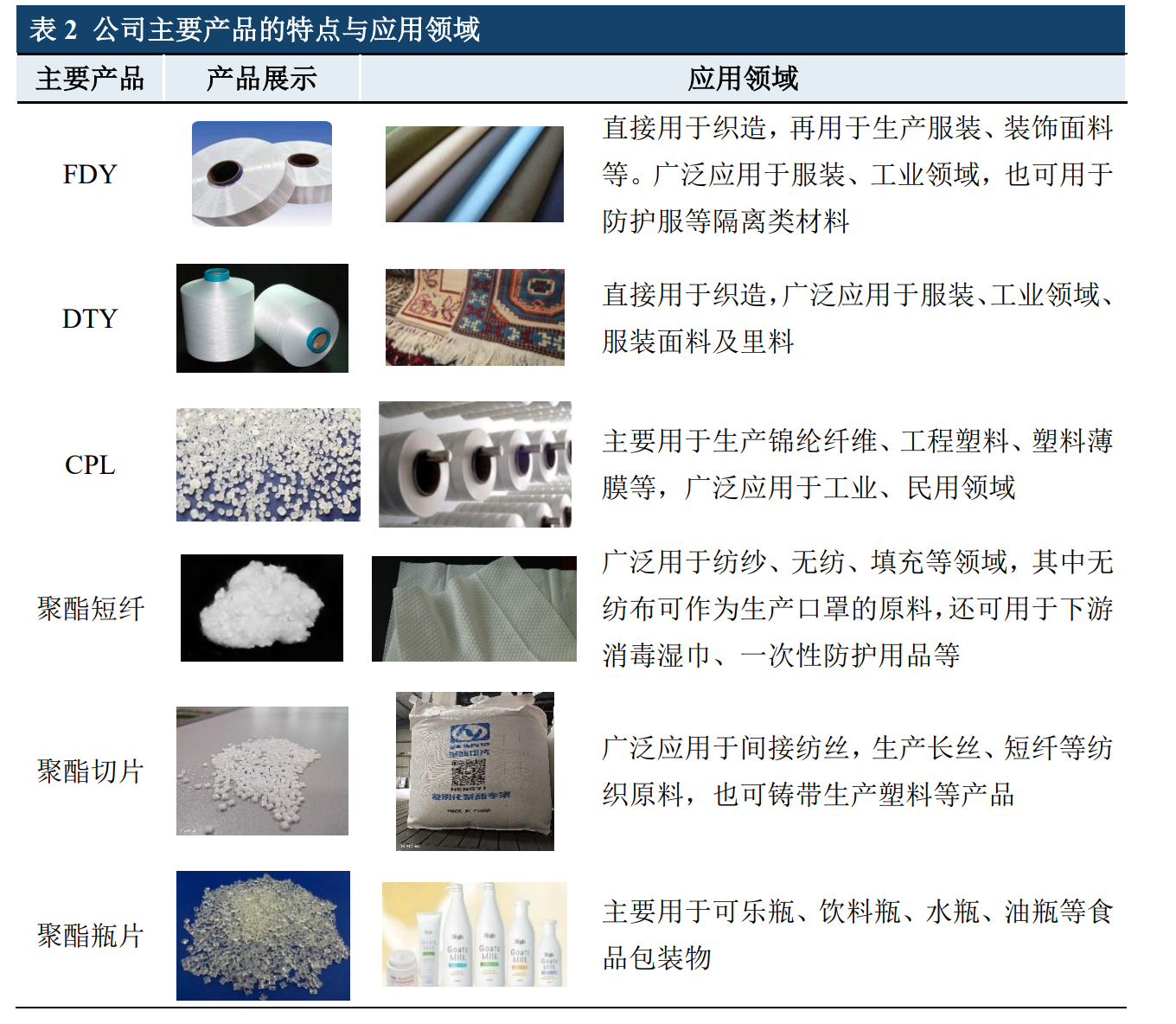

恆逸石化也是國內聚酯行業龍頭企業,公司參控股聚合產能共計1111.5萬噸,其中聚酯瓶片(含 RPET)產能360萬噸;聚酯纖維產能包括聚酯長絲633.5萬噸、短纖118萬噸。

根據CCF數據顯示,聚酯的大部分產能集中在亞太地區,而中國是全球最主要的紡織品生產國和出口國。截至 2023 年底全國聚酯總產能7984萬噸,其中滌綸長絲產能5168萬噸,滌綸短纖產能 943萬噸,聚酯瓶片產能1661萬噸。

公司參控股聚合產能共計1111.5 萬噸,其中聚酯瓶片(含RPET)產能 360萬噸;聚酯纖維產能包括聚酯長絲 633.5 萬噸、短纖 118 萬噸。恆逸石化的聚酯產能佔全國聚酯總產能的13.9%。

近年來,公司不斷提升差別化纖維品種比重, 集中推廣差異化長絲產品,同時加快推廣綠色環保新產品“逸泰康”,持續引領化纖行業的 技術進步。

根據恆逸石化2023年的年報,公司煉化設計產能 800萬噸,PTA 參控股產能 2150 萬噸,參控股聚合產能 1111.5 萬噸,己內酰胺參股產能 40萬噸。

恆逸石化深耕石化化纖領域多年,積澱深厚。公司持續堅持聚焦“一滴油、兩根絲”主業,目前已形成高度融合、深度協同的一體化產業集羣,擁有煉化、PTA、聚酯纖維三大核心業務,並按照“總部+科研+基地”三位一體的模式,積極打造 1 個平台、2 箇中心、6 大基地,構築“背靠長三角、珠三角、環渤海灣,面向南海”的市場格局。

恆逸為什麼能用短短二十年時間發展成為全球最大的聚酯生產企業?

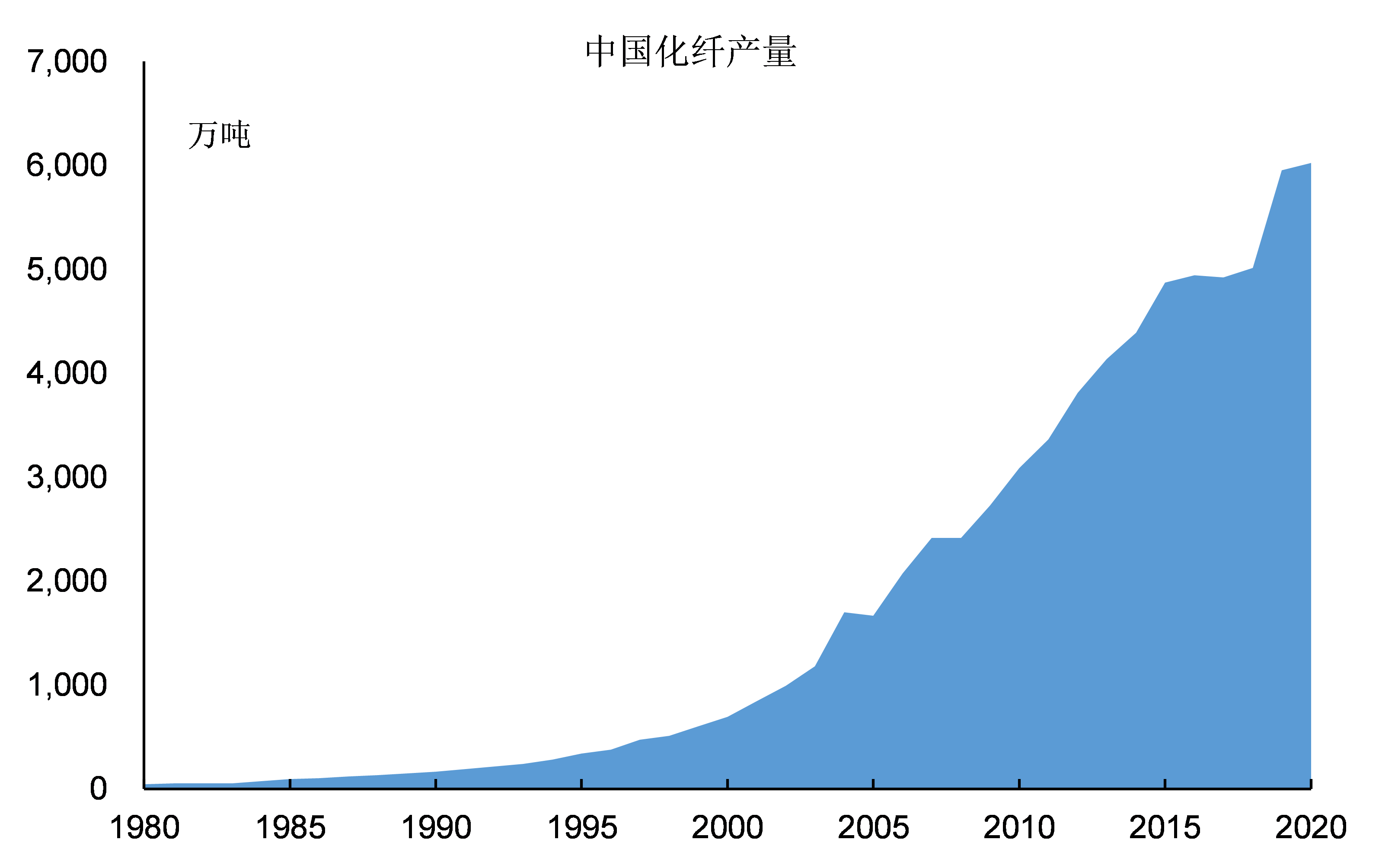

在恆逸剛剛進軍聚酯產業(合成纖維)的2000年,中國化纖產量才僅有694萬噸,其中合成纖維產量630萬噸。

但是僅僅過了10年到2010年,中國的化纖產量達到3090萬噸,其中合成纖維產量達到2852萬噸。

2000年到2010年是中國化纖產業大發展的時期,中國化纖產量在這10年中增加了2396萬噸。恆逸正是在這個時期實現了大發展,也是中國化纖產業大發展的一部分。

恆逸為什麼能夠在短短二十年的時間內就發展成為全球最大的PTA和聚酯生產企業,連續上榜財富500強?

因為恆逸趕上了發展的好時候,這個好時候主要是兩個方面:

1、從市場需求來看,恆逸趕上了好時機。

恆逸石化的主營業務是紡織工業上游的化纖原料。

中國紡織工業出口在2001年加入WTO後連續保持了多年的高速增長,紡織工業對上游原料的需求按比例增加,因此帶來了對化纖(主要是合成纖維)的需求。

恆逸石化從1999年開始進軍聚酯行業(合成纖維),因此正好趕上了聚酯纖維需求快速增長的好時機。

2、從產業技術發展來看,恆逸趕上了好時機。

中國從50年代開始研發化纖生產技術,70年代通過技術引進開始大規模發展合成纖維的生產,但是在2000年前聚酯裝置基本都是引進的。

中石化儀徵化纖通過對引進設備的增容改造開始逐步掌握聚酯生產技術,並在2000年研發了首套年產10萬噸的聚酯國產化設備。

聚酯技術和裝備的國產化顯著降低了國內企業建設聚酯產能的成本,而恆逸石化恰好是在這個時期才開始進入聚酯行業的。

恆逸在中國化纖產業大發展中也貢獻了自己的一份力量,為中國化纖產業技術的進步也做出了貢獻。恆逸參與的《年產20萬噸聚酯四釜流程工藝和裝備研發暨國產化聚酯裝置系列化》項目獲得了2006年國家科學技術進步二等獎。

20萬噸聚酯項目由中國紡織工業設計院牽頭負責,科研、設計、製造、生產單位聯合攻關,基礎研究、工程開發、生產實踐有機結合,實現集成創新成果的轉化及推廣。

國產化聚酯裝置具有大容量、系列化、直接紡、低投入、低成本的突出優勢。國產化四釜流程聚酯技術的原料單耗及產品質量均達到國際先進水平,綜合能耗處於國際領先水平。具有極強的市場競爭力,聚酯裝置單線產能比“小聚酯”高出約10倍,產品質量及勞動生產率大幅度提高,產品投資約為當初引進裝置的1/10,與目前引進裝置相比,投資成本低約30%,國產化聚酯裝置操作彈性、建設週期、售後服務等明顯優於引進裝置。萬噸聚酯產品投資由八十年代的1.0~1.5億元下降至1,000—1,500萬元;

2000年後化纖產業中恆逸的發展並不是唯一的,在天時地利人和的條件下,以恆逸、恆力、榮盛、桐昆等為代表的民營化纖生產企業的產能都實現了快速擴張,幫助中國化纖產量達到了全球第一。

實際上由於中國化纖產能在全球的佔比超過80%,恆逸等一家企業的聚酯產能就超過美國、西歐等發達國家的產能。

同樣是紡織工業的民營企業,舊中國的申新紡織印染公司和改革開放後的恆逸集團,他們的發展歷程有何區別?

在舊中國,申新用了二十年左右的時間成為中國最大的棉紡織企業,紡紗錠數佔全國紡紗錠的十分之一;

恆逸集團從1999年進軍聚酯行業,用了不到二十年的時間成為中國最大的聚酯生產企業之一。

在舊中國,申新的發展是不穩定的,在資金借貸、原料供應、市場環境各方面的因素都不利企業的穩定發展,日本侵華戰爭更是直接中斷了申新的發展,企業大量資產毀於戰火。

恆逸在改革開放後發展壯大,充分享受了本國技術自主的紅利和市場紅利,用了不到二十年時間成為中國同時也是世界最大的聚酯生產企業。在恆逸的發展過程中只需要應對市場環境的波動,資金、技術設備、秩序、國防安全的外部條件統統都不是問題。

國家是企業發展最重要的外部條件,中國現在穩定的秩序和完善的自主產業鏈可以讓很多企業都發展成為全球領先企業。

國家主席李先念曾對中國紡織工業的奠基人、中國紡織工業部部長錢之光説:“不把化纖產能搞到100萬噸,不讓你去見馬克思”。可見在2000年以前,由於技術和資金方面的原因,中國發展化纖工業的難度。

但是2000年以後,這些困難都被解決了,中國化纖產量的增長達到了前所未有的高度。

改革開放前的1978年,中國的化纖產量只有28萬噸,從1978年到2000年增加了666萬噸;2000年中國的化纖產量增長迅速,到2005年中國的化纖產量達到1665萬噸,2010年達到3090萬噸,2020年進一步增長至6025萬噸。

化纖產量的顯著增長解決了紡織工業的原料問題,這也是中國紡織工業能夠獨步全球的重要原因。