上市虧7.35億,青雲科技難解盈利之困_風聞

DoNews-10-17 18:32

撰文 | 張宇

編輯 | 楊勇

題圖 | IC Photo

10月9日,企業級雲服務商與數字化解決方案提供商青雲科技舉辦2024 AI算力發佈會,發佈了全新升級的產品與服務、行業與場景解決方案以及生態戰略。

通過AI智算平台、AI算力雲、AI智算一體機等產品與服務,青雲科技提升了整體算力效率,優化了算力資源的配置與利用,靈活滿足了多元異構的算力需求。

在發佈會上,青雲科技CEO林源直言,青雲科技的使命是降低新技術的使用門檻、加速應用場景落地,通過連接算力供給方與需求方,推動企業數智化轉型,並與生態夥伴共同解決人工智能落地“最後一公里”的問題。

在2023年上半年財報中,青雲科技表示AI算力服務已成為公司非常重要的新增長點。此後青雲科技一直着力開拓AI算力增量市場的戰略佈局。在林源看來,AI為雲計算打開了全新的增量市場,並且會帶來一波長達十年以上的市場需求,這正是青雲科技新一輪競爭的機會。

而在此次發佈會上發佈的全新升級的產品與服務、行業與場景解決方案以及生態戰略,意味着青雲科技的AI算力服務正在持續落地。

不過,目前中國雲計算市場正處於多方混戰的局面,以電信天翼雲、聯通雲、移動云為代表的電信企業孵化的雲業務勢頭很猛,市場份額提升迅速且擁有較強的話語權,以阿里雲、騰訊雲、百度雲、華為云為代表的科技巨頭孵化的雲業務則具備技術先進、規模巨大等特點,在互聯網、科技、零售等領域處於領先地位。

巨頭環伺之下,以青雲科技為代表的中小云服務商的處境可謂困難重重,但青雲科技並非沒有突圍的機會,如何進行差異化競爭,以及如何為客户提供關鍵價值,將是青雲科技突圍的關鍵因素。

一、虧損仍然嚴重

青雲科技於2021年3月登陸上交所科創板,成為“中國混合雲第一股”。但上市至今,其收入規模始終難有大突破,並且仍陷於虧損之中。

2019年至2023年,青雲科技的總營收分別為3.77億元、4.29億元、4.24億元、3.05億元、3.36億元,其中2021年和2022年下滑態勢明顯,2023年雖然有所好轉,但仍未回到往年的水平。同一時期,歸母淨利潤分別為-1.90億元、-1.63億元、-2.83億元、-2.44億元和-1.7億元,上市之後從未實現盈利。

2024年上半年,青雲科技的業績還是一言難盡,其總營收為1.44億元,同比下降17.51%,歸母淨利潤為-3763.88萬元,同比收窄54.16%。

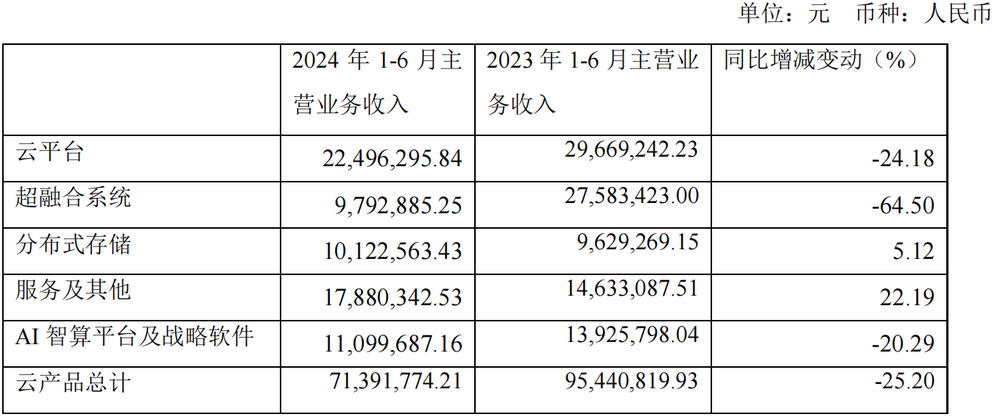

按照產品類型劃分,青雲科技的主營業務可以分為雲產品業務和雲服務業務兩個部分。2024年上半年,青雲科技的雲產品業務收入為7139.18萬元,同比下降25.2%;雲服務業務收入為7276.96萬元,同比下降7.82%。

圖源:青雲科技財報

青雲科技曾在財報中表示,近年來尚未實現盈利,主要因為公司正處於高成長期,公司加大研發投入,銷售費用等期間費用上升,目前的毛利潤貢獻不足以覆蓋期間費用,處於虧損狀態。

毛利率低確實是導致青雲科技陷入虧損泥潭的重要原因。

2020年至2023年,雲產品業務毛利率分別為30.08%、21.32%、37.05%、55.80%;雲服務業務毛利率分別為-31.76%、-32.37%、-23.81%和-14.62%。在2022年之前,雲產品業務毛利率下降尤為明顯,而云服務業務毛利率也一直保持負值且遞減的狀態,直到2022年和2023年,該兩項業務的毛利率才有所改善。

2024年上半年,情況進一步好轉。青雲科技的雲產品業務毛利率達到69.61%,而云服務業務毛利率為-1.29%,均提升明顯。

兩大主營業務毛利率提升明顯,帶動了綜合毛利率的提升。2020年至2023年及2024年上半年,青雲科技的綜合毛利率分為10.76%、4.28%、12.00%、24.66%和33.82%。表面上看,青雲科技的綜合毛利率水平穩步上升,但如果將時間軸拉長則原形畢露,2017年青雲科技的綜合毛利率為22.27%,這意味着直到2023年,青雲科技的綜合毛利率才基本回到2017年時的水平。但這仍不足以令其扭虧為盈。

還值得一提的是,青雲科技綜合毛利率的提升似乎與減少研發支出脱離不了關係。減少研發支出可以降低運營成本,從而在短期內迅速提高綜合毛利率。

2023年,青雲科技的研發支出為8400.4萬元,儘管佔總營收的比例為25.02%,但卻較2022年減少33.17%。2024年第一季度,青雲科技研發支出為1842萬元,同比下降23.11%;2024年上半年,其研發支出再度同比下降24.16%至3531.5萬元,佔總營收的比例為24.50%,同比減少2.15個百分點。

青雲科技通過研發環節的大幅降本來改善盈利狀況的方式的確起到了作用,但作為一家注重研發的企業級雲服務商與數字化解決方案提供商而言,研發支出的減少可能導致新產品或新技術的開發速度放緩,甚至停滯,長期減少研發支出還會削弱技術創新能力,使其在激烈的市場競爭中處於不利地位。

二、新增長曲線下滑明顯

IDC發佈的《FutureScape:全球雲計算 2024 年預測——中國啓示》提出,到2026年,50%的企業將與雲提供商形成生成式AI平台、開發者工具、基礎設施的戰略合作。面對AI算力需求的爆發,青雲科技將新增長曲線鎖定在AI領域。

2023年上半年,青雲科技的AI算力服務收入為2651萬元。在財報中,青雲科技坦言,AI算力服務已成為公司非常重要的新增長點,上半年持續提升雲服務的運營效率,優化基礎設施的投入成本,提高投資收益比,未來將把AI算力服務作為公司戰略級業務,會把核心重點資源向這一業務傾斜。

2023年9月,青雲科技舉辦了以“雲集澎湃算力·共築AI新紀元”為主題的發佈會,正式發佈了青雲AI算力調度平台及青雲AI算力雲服務。

林源坦言,從收入構成來看,預計未來一至三年內,AI算力收入的佔比將逐步提升,未來AI算力調度平台一定會成為主要的營收,所有的客户都會往AI遷移,不管是傳統客户還是互聯網客户,生意模式與運營模式都會由AI驅動,所以一定會成為主營的業務。

但時隔一年,青雲科技的新增長曲線卻出現了下滑跡象。2024年上半年,青雲科技的AI算力服務收入為2359.51萬元,同比下降10.98%,而AI智算平台及戰略軟件收入為1109.97萬元,同比下降20.29%。

不過,青雲科技並沒有停止探索AI領域的腳步。在發佈會上,林源表示,青雲科技有兩個目標:一是要降低新技術的使用門檻,因為這樣才能讓更多人擁抱新的技術或者讓新的技術做到技術普惠,才能產生更大的市場價值和社會價值;二是要加速應用場景的落地,AI不能僅僅是技術,也不能僅僅只有訓練,也不能僅僅是打磨工具,我們必須要去發現和解決現實生活中最真實的需求,要解決最實際的問題,這才能產生真正的效益。

可見,儘管當下AI大模型如火如荼,但青雲科技的AI算力業務並沒有想象中好做。AI能否成為新增長曲線,還有待時間給出答案。

三、仍面臨巨大隱憂

儘管青雲科技的業績較此前已有所改善,但不容忽視的是,其仍面臨諸多隱憂。

首先是難以把握髮展趨勢,由於雲計算行業技術迭代較快,創新產品和創新模式不斷湧現,推動行業產品和服務的質量不斷提升,如計算速度、系統穩定性等核心指標都有了較大提升。雲計算作為技術密集型行業,產品性能和可靠性是客户在選擇供應商時的核心考量因素,如果青雲科技不能準確把握行業發展趨勢,針對性地研發技術和開發產品,導致產品性能和服務質量落後於競爭對手,或造成已有客户流失、業務發展遲滯、市場份額下降等後果。

其次是資金壓力,雲計算市場是一個需要大量資金投入的市場,需要進行基礎設施建設和市場營銷等投入。青雲科技需要不斷籌集資金以支持其業務發展,如果資金籌集不足或資金使用不當,可能會對其財務狀況產生負面影響。

最後是安全和隱私問題,雲計算服務涉及到大量的數據和隱私信息,保障數據和隱私的安全是客户非常關注的問題。如果出現安全漏洞或隱私泄露,可能會對青雲科技的聲譽和客户信任度產生負面影響,進而影響其市場份額和盈利能力。

可見,青雲科技面臨的隱憂是多方面的,需要其在不斷變化的市場環境中保持創新和靈活性,儘管AI算力服務已經成為重要的新增長點,但青雲科技想要在巨頭環伺的雲計算市場中分得一杯羹,恐怕還不甚樂觀。