股市浪潮催動“存款搬家”,大小銀行上演“悲喜不通”?_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。10-17 21:03

短短十幾個交易日,上證指數從2731.36點狂飆到最高3674.4點,再回調到3300點附近,股民彷彿坐了一輪“過山車”,心情真是五味雜陳:失落、亢奮、遺憾、難受、平靜、哀默……

而在這波行情中,隨着巨量資金跑步入場,銀行難得展顏一笑:壓在身上的存款“大山”終於有所鬆動了……

01 存款搬家,把握“錢景”

大盤尚未全面回暖,但蹲在銀行户頭裏的錢按耐不住了。

數據顯示,9月27日,工行銀證轉賬淨值漲至7.04,9月30日進一步飆升至16.71,10月8日則暴漲至54.88。

關於該項指標,定義為對應交易日,工商銀行賬户銀證轉賬淨轉入證券市場資金量與2017年工行賬户銀證轉賬淨轉入證券市場資金量日均值的比值。

工行銀證轉賬淨值驟然衝高,顯示在很短時間內,投資者對股市的強烈興趣和極高參與度,他們正在實施積極的“存款搬家”計劃,試圖把握住更有“錢景”、錢更值錢的“風口”。

據柒財經瞭解,10月8日銀證轉賬迎來高峯,多位投資者反饋:“操作時出現卡頓,錢無法順利轉進和轉出。”

而在節前的9月30日,有報道稱為減緩系統壓力,幾大銀行主動聯繫券商,希望提前打開銀證轉賬接口,避免盤中擁擠堵單,包括中行、農行、交行、招行、中信、浦發、民生等大部分國有行和股份行在內,都將銀證轉賬的時間由原來的8:30提前至7:30。

不止於此,一向流動性差的大額存單也被迫“活”了起來。

在招商銀行的APP上,正在轉讓中的大額存單有百來只。以一款正在掛牌的本金為21萬元的兩年期大額存單為例,起息日為2024年9月12日,原到期年化利率和現到期年化利率均為1.95%,剩餘期限為1年10個月29天(698)。

▲圖源:招商銀行APP

這表明,投資者或在購買該款大額存單後不到1個月就掛單出售。

某股份行杭州網點的客户經理告訴柒財經:“近期確實有不少投資者選擇將手中的大額存單轉讓,以籌措資金投入到股市中,這種現象在金融市場中並不罕見,尤其是在股市表現活躍時,投資者為了追求更高的潛在回報,願意承擔一定的風險。”

對銀行來説,尤其是家底殷實的大行,無論投資者處於何種目的,只要他們願意花錢,願意取現,短期成本端就能減輕些許的負重。

02 銀行鬆了一口氣?

相較其他業態,銀行屬於“另類”的一批。銀行賬面的錢,實際都是別人的,體現為“負債”;反倒是借出去的錢,才叫“資產”。

簡單解釋,存款對應着成本,貸款對應着收益,銀行賺的主要是存貸息差的錢。若存款越多,特別是定期存款越多,銀行的負債就越大,壓在肩頭的付息擔子就越沉。

近些年,國內居民的儲蓄意願處在高位,而信貸需求疲軟,讓銀行“苦不堪言”。

據央行發佈的金融報告,截至今年6月底,我國本外幣存款餘額301.68萬億元,同比增長6%;人民幣存款餘額295.72萬億元,同比增長6.1%。雙雙創出歷史新高。

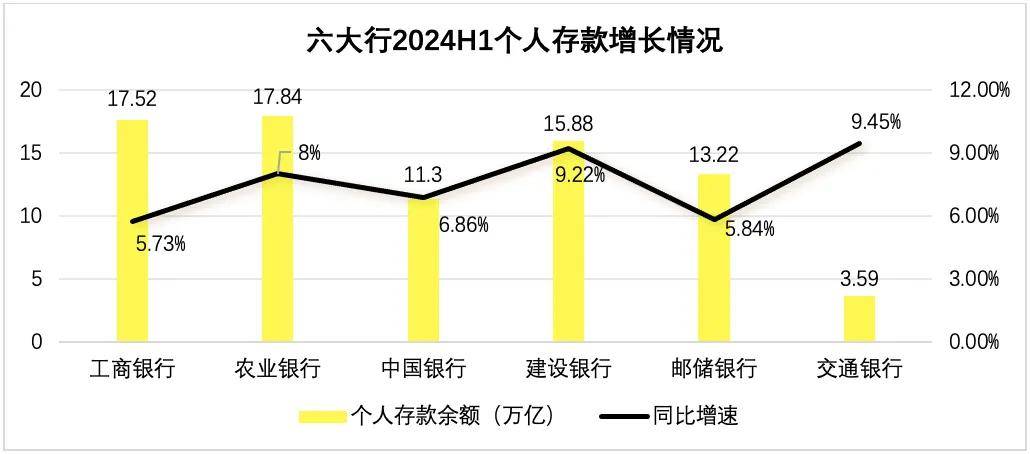

具象到銀行的中期業績,國有六大行的個人存款餘額均快速膨脹:

工商銀行個人存款餘額為17.52萬億元,同比提升5.73%;

農業銀行個人存款餘額為17.84萬億元,同比提升8%;

中國銀行個人存款餘額為11.3萬億元,同比提升6.86%;

建設銀行個人存款餘額為15.88萬億元,同比提升9.22%;

郵儲銀行個人存款餘額為13.22萬億元,同比提升5.84%;

交通銀行個人存款餘額為3.59萬億元,同比提升9.45%。

▲數據來源:各銀行財報

更要命的是,瘋狂的儲户逐漸對活期無感,動輒3年、5年一把梭,存款出現了明顯的定期化趨勢。

2024年上半年,工商銀行、農業銀行、中國銀行、建設銀行、郵儲銀行、交通銀行,個人定期存款佔個人存款總額的比重分別為64.9%、62.89%、62.12%、63.35%、68.51%、73.22%,均較2023年同期有所抬升。

有天量存款坐鎮自然是好事,但同樣意味着銀行需要付出巨大代價。

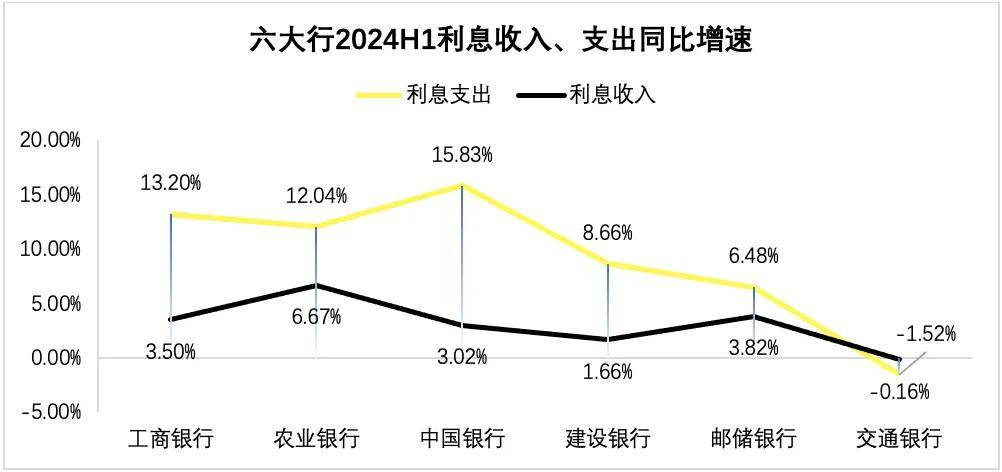

報告期內,除了交通銀行,工商銀行、農業銀行、中國銀行、建設銀行、郵儲銀行的利息支出同比增速分別達到13.2%、12.04%、15.83%、8.66%、6.48%,但利息收入同比增速均為個位數。

▲數據來源:各銀行財報

中國銀行在財報裏寫道:上半年,客户存款利息支出 2,363.82 億元,同比增加 238.44 億元,增長11.22%,主要是客户存款規模增加所致。

打個比方,一口蓄水池,若進水口的流量小於出水口的流量,長此以往,必然有“枯竭”的危險。於銀行而言,道理也是一樣的。

反饋到最終的創收創利水平上,2024年上半年,工商銀行、中國銀行、建設銀行、交通銀行、郵儲銀行的營收一律反向波動,同比分別下滑6%、0.7%、3.6%、3.5%、0.1%,僅農業銀行微增0.3%。

一定程度上,投資者主動發起的這場“存款搬家”行動,起到壓降負債端成本的作用,多多少少都能讓銀行“鬆一口氣”。

03 中小行推介特色存款

但在另一面,面對突然襲來的“存款搬家”熱浪,也有部分銀行特別是尾部股份行、中小城商行,因為本身體量較小,存款基數不大,又不得不想辦法留住老儲户,或者吸引新儲户。

畢竟,存款是銀行的立身之本,是其商業模式持續運行的基石。

據柒財經觀察,近期,有個別銀行開始賣力推銷旗下特色儲蓄產品。

“這是我行新推出了一款特色儲蓄產品,可以選擇1萬元或5萬元作為起存金額。1萬元起存,36個月年化利率則為2.15%;5萬元起存,6個月的年化利率為1.85%,利率高於市面上一般存款。如果您手頭有即將到期的資金或暫時不用的資金,不妨買入試試。”某城商行的客户經理如此介紹道。

以浦發銀行為例,該行蘇州分行10月9日發佈文案,推廣旗下安易存、安悦存、安心存、愛E存等多款特色存款產品,其中:

安易存為約定存款,3個月年利率為1.55%;安悦存每個月自動轉存,年利率1.95%;安心存根據客户情況,推薦短中長期存款組合;愛E存為專屬親子賬户,為孩子存壓歲錢、成長禮等。

▲圖源:浦發銀行蘇州銀行官微

無獨有偶,廣西北部灣銀行也發佈了類似的文案。柒財經從該行的官方微信處獲悉,起存金額5000元的整存整取尊享版,3個月、6個月、1年、2年、3年利率分別為1.65%、1.85%、2.05%、2.35%、2.8%;專門針對50歲及以上羣體的“幸福存”,起存金額2000元,一年期、二年期、三年期利率分別為2.05%、2.35%、2.8%。

民生銀行則面向企業客户重點推介該行的聚贏結構性存款產品。

比如,一隻掛鈎標的為滬深300指數的在售存款產品,結構類型為雙向鯊魚鰭,100萬元起購,產品期限為40天,收益區間為1%—1.6%。

正所謂人類的悲歡離合並不相通,當“存款搬家”意外降臨,大行小行的感受也不一樣,落在財大氣粗的大行身上,往往只是“牛身上拔根毛——勿在乎”,反而覺得“鬆了一口氣”,但就小本經營的中小行而言,整不好就是傷及根骨的重創,比起成本端的那點“小恩小惠”,他們更在意的是存款規模的穩定。

值得注意的是,近兩日,上證指數又回到了3200點的邊緣,工行銀證轉賬淨值亦快速回落,當濃厚的賺錢氣氛和燃燒的賺錢慾望消退後,“存款搬家”將再度歸於沉寂。