頂着虧損衝刺“A+H”兩地上市,鈞達股份準備儲糧過冬_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。昨天 23:22

近日,海南鈞達新能源科技股份有限公司(簡稱“鈞達股份”)再次向香港聯合交易所提交上市申請,旨在於香港主板實現掛牌,此次申請由華泰國際、招銀國際及德意志銀行聯合擔任保薦人。

近日,海南鈞達新能源科技股份有限公司(簡稱“鈞達股份”)再次向香港聯合交易所提交上市申請,旨在於香港主板實現掛牌,此次申請由華泰國際、招銀國際及德意志銀行聯合擔任保薦人。

值得注意的是,鈞達股份已在A股市場成功上市,其首次向港交所遞交申請可追溯至2024年2月6日,後因招股書有效期屆滿六個月,於2024年8月6日自動失效。

在當前光伏行業正經歷新一輪調整與變革的背景下,鈞達股份展現出不同尋常的決心,力圖成為首個實現“A+H”股雙重上市的光伏電池企業,此舉背後的戰略考量是什麼?

從汽車配件轉戰光伏多年,紅利過後業績盈轉虧

成立於2003年的鈞達股份,早期專注於汽車內外飾領域,主要供應汽車儀表板、前後保險槓等核心部件。2017年,該公司在深圳證券交易所成功上市,標誌着其發展進入新階段。

然而,隨着2018年後中國汽車市場的整體下滑,鈞達股份亦遭遇了業績上的挑戰。

面對行業變革,鈞達股份在2019年迎來了重要的領導層變動,創始人楊仁元之女陸小紅接任董事長一職。在她的引領下,公司啓動了戰略轉型進程。2021年,光伏市場尚處於P型電池占主導地位之際,鈞達股份果斷出手,以14.34億元的價格收購了位於江西上饒的捷泰科技51%的股權,正式邁入光伏行業。

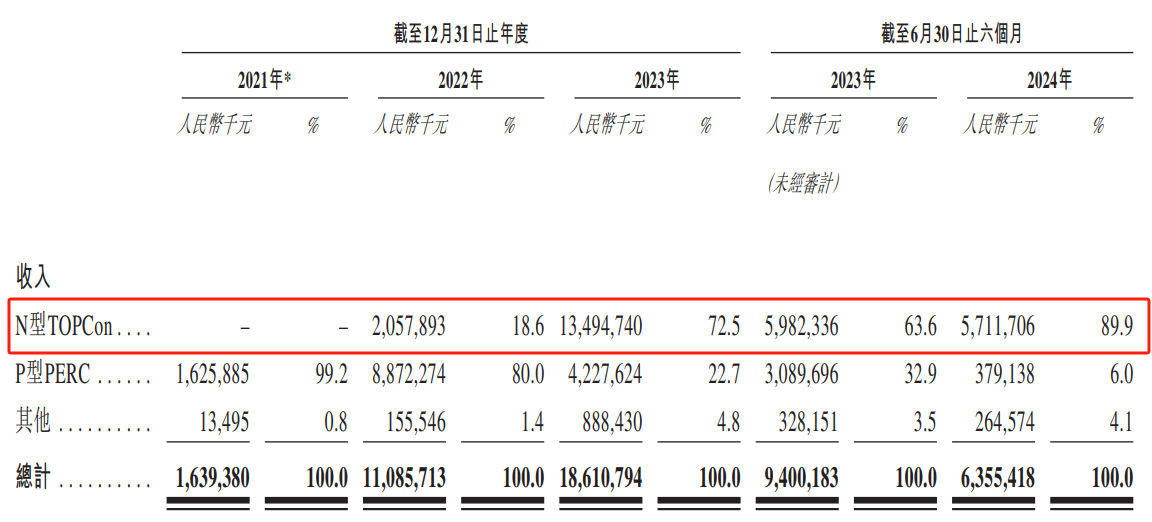

隨後,在2022年N型電池技術崛起並逐步佔據市場主導地位的趨勢下,鈞達股份迅速採取行動,成功位列全球首批成功研發並實現N型TOPCon電池大規模量產的專業光伏電池製造商之中。根據弗若斯特沙利文的數據,以2023年的出貨量計算,在專業製造商和一體化製造商領域,鈞達股份的N型TOPCon電池市場佔有率達到了約16.1%,在全球範圍內位居第二。

**通過精準把握光伏電池行業從“P型向N型”轉型的契機,鈞達股份實現了業績的顯著增長。**2021年、2022年、2023年,鈞達股份實現收入分別為約16.39億元、110.86億元、186.11億元(人民幣,下同)。同期,公司實現淨利潤0.54億元、6.17億元、8.16億元。

然而,就在鈞達股份大步擴產的同時,危機悄然而至。

然而,就在鈞達股份大步擴產的同時,危機悄然而至。

2024年,整個光伏行業出現嚴峻的產能過剩與企業虧損問題。在這一年,中國光伏產業在資本市場的風雲變幻中經歷了前所未有的挑戰。眾多光伏企業在其2024年上半年財報中披露了虧損情況。

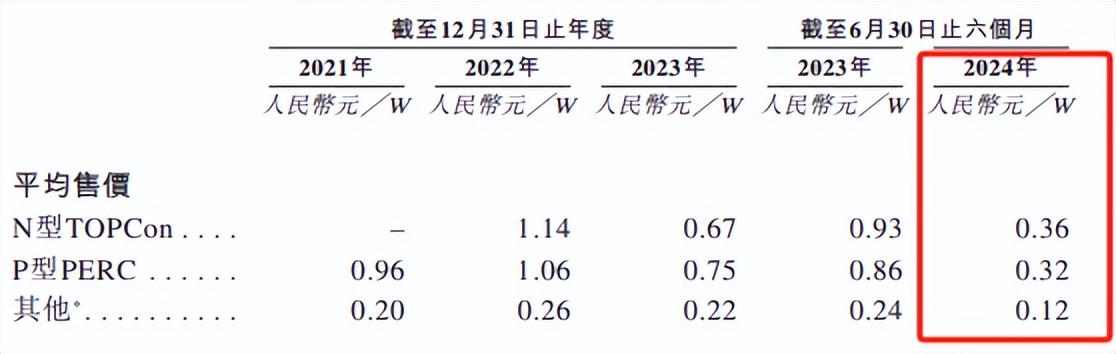

同時,光伏產業鏈上的產品價格也持續走低。根據中國光伏行業協會的統計數據顯示,2024年上半年,多晶硅和硅片的價格跌幅超過了40%,而電池片和組件的價格也下跌了超過15%。

隨着N型TOPCon電池市場紅利的逐漸消退,鈞達股份的經營狀況也呈現波動。

2024年上半年,公司營收63.74億元,同比下降32.35%。業績下滑主因P型PERC電池收入鋭減,僅3.79億元,同比降87.7%;N型TOPCon電池銷售額下滑4.5%至57.12億元。

同時,由於光伏電池價格持續下跌,導致公司淨虧損1.66億元,同比由盈轉虧,主要受累於市場階段性下滑及光伏電池均價大幅下跌。

受業績轉虧影響,鈞達股份股價大幅下挫,年內累計跌幅超42%。

受業績轉虧影響,鈞達股份股價大幅下挫,年內累計跌幅超42%。

**此現象非孤例,市場多數光伏概念股表現疲軟。**比如,年內,通威股份累計下跌近15%、隆基綠能累計下跌27%、晶澳科技累計下跌31%、天合光能累計下跌22%、邁為股份累計下跌22%。

在此背景下,鈞達股份面臨投資者信心不足的挑戰。儘管如此,公司仍堅持二次遞表港交所,目的何在?

全球化佈局,光伏賽道沒有新故事

在N型TOPCon電池市場紅利減退之際,鈞達股份持續推進其“A+H”上市戰略。本次H股發行所籌集的資金,將重點用於高效電池海外產能的建設、研發先進技術及加強公司的海外銷售業務及分銷渠道等方面。

也就是説,鈞達股份此番赴港上市,核心目標在於加速海外市場的擴展步伐。

然而,值得注意的是,鈞達股份開展業務全球化也面臨着不小的挑戰。

首先就是,中國光伏企業的全球發展需警惕再現往昔軌跡。

2008至2013年間,光伏業經歷首輪淘汰,企業數量激增後遭遇金融危機及歐洲補貼取消,導致產能過剩,眾多企業陷入困境。比如,曾經的光伏巨頭尚德於2013年因海外高價長單及光伏價格暴跌而破產。再比如,彼時全球佈局光伏業務的比亞迪發展戛然而止。時至2017年,比亞迪依舊有如下的表態,“太陽能業務仍為公司盈利帶來較大負面影響”。

近年來,在政策激勵、資金追捧及市場繁榮下,光伏巨頭再啓擴產競賽,2023年行業總產值超1.75萬億元,產能再次過剩。中國光伏行業協會數據顯示,以組件為例,2023年中國光伏組件產能已是國內需求量的4倍、全球需求量的2倍。

**受市場大勢影響,國內領先的光伏企業又開始積極佈局海外建廠。**7月,TCL中環、晶科能源、陽光電源宣佈中東項目;阿特斯在美國建立5吉瓦N型光伏組件及電池片項目;隆基綠能北美通關順暢,5吉瓦組件工廠投產。中國光伏行業協會數據顯示,今年上半年,中國硅片、電池、組件出口量分別增長34.5%、32.1%、19.7%。

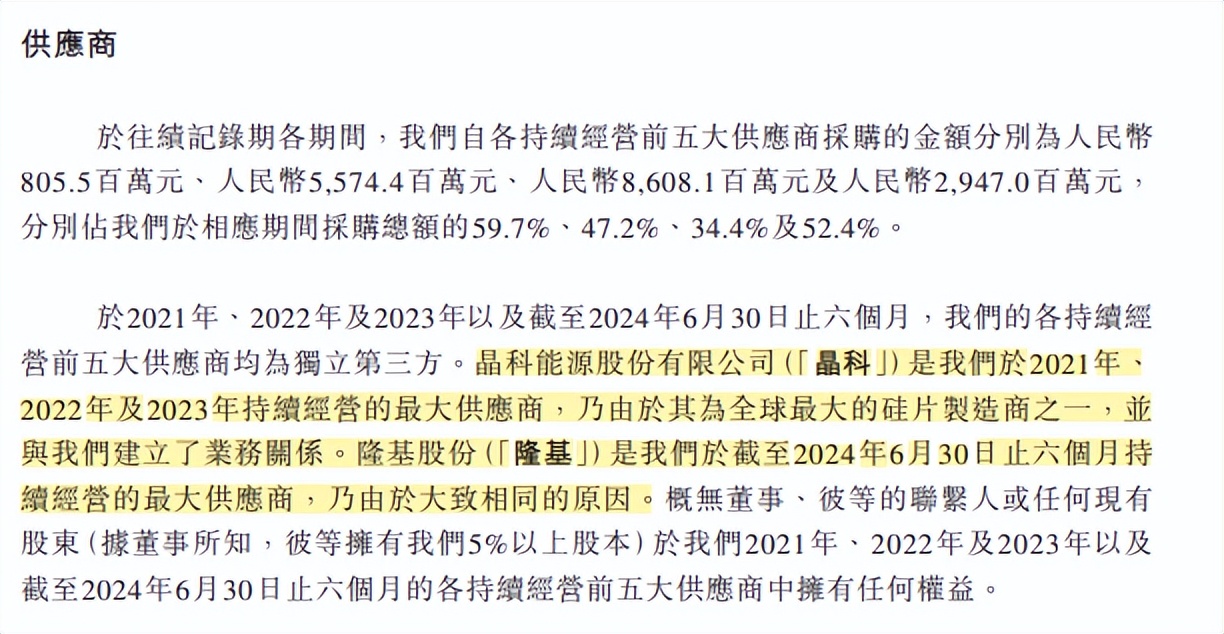

**在此背景下,鈞達股份面臨來自眾多同行的激烈競爭,其市場競爭力面臨考驗。**鈞達股份最大供應商與最大客户存在重合現象,2021年至2023年期間,晶科能源一直是其最大的供貨商和客户,而今年上半年,這一位置則被隆基股份所取代。鈞達股份還在招股書中表示,其客户在某種程度上也與其構成競爭關係。

那麼,放眼全球市場,光伏行業前景還值得期待嗎?鈞達股份又能否穿越週期?

那麼,放眼全球市場,光伏行業前景還值得期待嗎?鈞達股份又能否穿越週期?

“總有人要離開牌桌”,光伏企業準備過冬

在當前行業激烈的競爭下,生存下來,才能談未來。而優化產能結構,實現落後產能的有效淘汰,是推動光伏行業突破當前瓶頸的關鍵因素。

**當前,行業面臨的一個顯著挑戰是參與者眾多,眾多跨領域的新進入者紛紛湧現。**據相關統計數據顯示,過去三年內,光伏領域上市公司的數量實現了超過四倍的增長,這一趨勢無疑加劇了產業鏈中供應與需求之間的不平衡狀態。

對此,通威集團董事局主席劉漢元表示:“大家都想在行業競爭中有更多的市場份額,更大的銷量和銷售收入,所以價格自然而然就下去了。”

協鑫科技(3800.HK)聯席CEO蘭天石今年年中在接受第一財經記者採訪時也表示,在當前非理性的供需關係下,硅料價格今年出現拐點的可能性不大。“一定要有人離開‘牌桌’才是反轉的信號。只有當大量的硅料新玩家退出、爆雷、資不抵債時,才是行業真正的底部。”

**事實上,光伏行業產能出清已經開始了,千軍萬馬過獨木橋的形勢正在得到改善。**根據公開信息,今年前8個月,已有10家上市光伏企業被ST,其中ST陽光、ST億利、ST愛康、ST航高已退市。

對此,國金證券研報指出,自2023年第四季度起,光伏產業經歷了二三線企業退出、跨界企業退出和頭部企業整合後,落後產能正逐步被淘汰。目前,供給側洗牌已進入中後期,預計隨着終端需求的釋放,產業鏈盈利將逐步恢復。

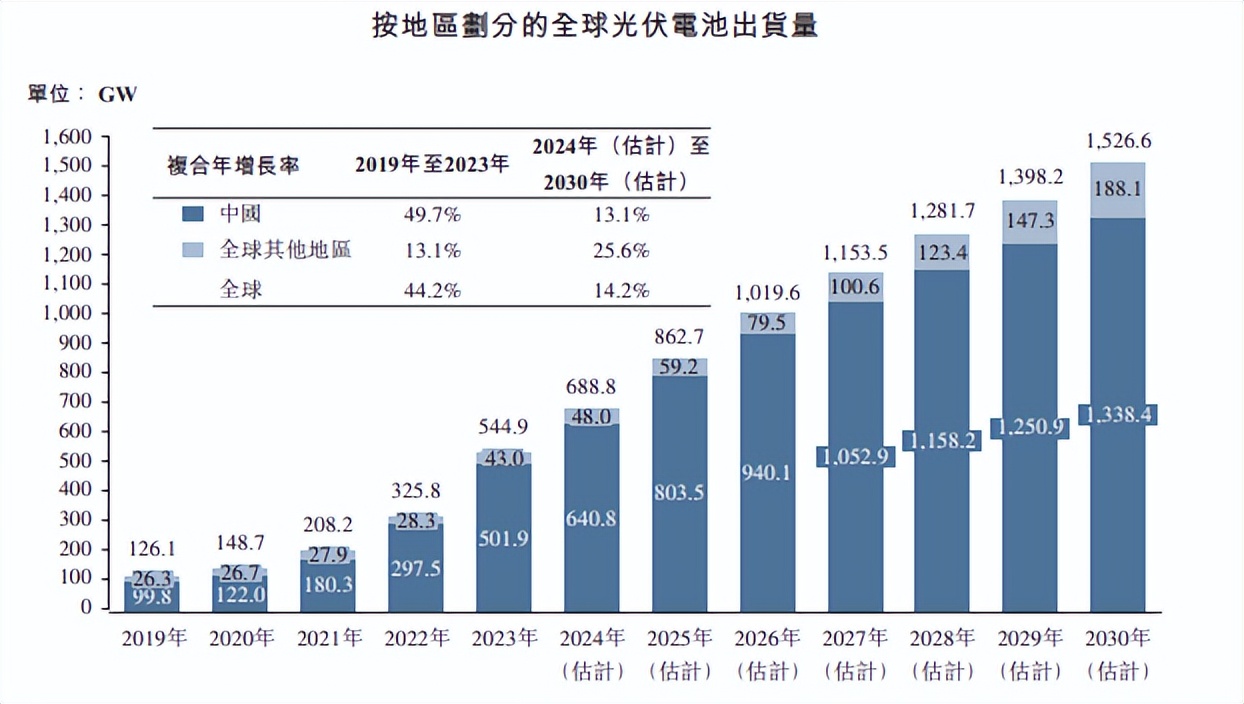

**長期來看,光伏產業在技術創新、生態重構後仍將保持上升趨勢。**根據弗若斯特沙利文分析,全球光伏電池市場規模按出貨量整體保持增長,預計到2030年,全球光伏電池的出貨量將達到1526.6 GW,2024年至2030年的複合年增長率為14.2%。其中N型電池的全球出貨量將達到1514.4GW,市場滲透率將達到99.2%。

資料來源:中國光伏行業協會、弗若斯特沙利文分析

資料來源:中國光伏行業協會、弗若斯特沙利文分析

因此,在光伏產業技術革新與產業升級的新週期。N型電池技術儲備充足、產能佔比高的光伏公司有望突出重圍。同時,當多數企業開啓新一輪全球化擴張,海外渠道、產能佈局完善的公司將保持更好地經營韌性。

已全面轉向N型電池的鈞達股份,衝刺“A+H”兩地上市,加強公司的海外銷售業務及分銷渠道,無疑是為迎接下一個週期做準備。

現在最大的問題就是,鈞達股份能否如願上市,儲糧過冬?

來源:港股研究社